Лекция 7. Оценка эффективности инвестиционных проектов

1. Сравнение различных инвестиционных проектов.

2. Формирование потока чистых средств (cash-flow).

3. Методы дисконтирования.

1. Сравнение различных инвестиционных проектов.

Инвестиции – это долгосрочные вложения средств (материальных и интеллектуальных средств) в производственную, предпринимательскую и др. деятельность с целью организации производства и продукции, работ, услуг и получения прибыли (дохода) или других конечных результатов (охраны природы, повышения качества жизни). Это долгосрочные вложения экономических ресурсов с целью создания и получения чистых выгод в будущем.

Инвестиционный проект— это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план), т.е. и документация, и деятельность.

Инвестиции могут охватывать как полный научно-технический и производственный цикл создания продукции (ресурса, услуги).так и его элементы (стадии):

-расширение или реконструкцию действующего производства;

-организацию нового производства или выпуск новой продукции;

— внедрение новой техники.

Источниками инвестиций могут являться:

— собственные финансовые средства (прибыль, накопления, амортизационные отчисления), а также иные виды активов (основные фонды, земельные участки, промышленная собственность и т.п.) и привлеченных средств (средства от продажи акций, благотворительные и иные взносы, средства, выделяемые вышестоящими компаниями на безвозмездной основе);

— иностранные инвестиции, предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц;

— различные формы заемных средств, в том числе кредиты предоставляемые государством на возвратной основе, кредиты иностранных инвесторов, облигационные займы, кредиты банков, инвестиционных фондов, страховых обществ, пенсионных фондов, векселя и др.

Первые три группы источников образуют собственный капитал реципиента. Суммы, полученные по этим источникам извне, не подлежат возврату. Субъекты, предоставившие средства по этим каналам, как правило, участвуют в доходах от реализации инвестиций на правах долевой собственности.

Четвертая группа источников образует заемный капитал реципиента. Эти средства необходимо вернуть на определенных заранее условиях (сроки, проценты). Субъекты, предоставившие средства по этим каналам, в доходах от реализации проекта не участвуют.

Под эффективностью инвестиций понимают результативность использования средств для достижения целей.

Эффективность — есть отношение результата к затратам для достижения этого результата:

где Е-эффективность; Р-результат; З- затраты, обеспечивающие получение результата.

Показатель эффекта (Э) – разность между результатом (Р) и затратами (З):

Сравнение различных инвестиционных проектов и выбор лучшего из них производятся с учетом различных показателей, к которым относятся:

— чистая текущая стоимость (NPV);

— внутренняя норма доходности (IRR);

— индекс доходности (PI);

— срок окупаемости с учетом дисконтирования (PP).

1. Показатель чистой текущей стоимости (NPV- net present value)-

позволяет классифицировать варианты и принимать решения на основе сравнения инвестиционных затрат с доходами от объекта инвестирования, приведенной к текущей стоимости.

NPV показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с хранением денег в банке.

NPV = PV – Io,

где PV- текущая стоимость доходов; Io — текущая стоимость инвестиционных затрат.

Если капитальные вложения, связанные с предстоящей реализацией проекта, осуществляют в несколько этапов (интервалов), то расчет показателя NPV производят по следующей формуле:

CFt — приток денежных средств в период t;

It — сумма инвестиций (затраты) в t-ом периоде;

r — барьерная ставка (ставка дисконтирования);

n — суммарное число периодов (интервалов, шагов) t = 1, 2, . n (или время действия инвестиции).

Если NPV > 0, то можно считать, что инвестиция приумножит богатство предприятия и инвестицию следует осуществлять. При NPV

Чистая текущая стоимость (NPV) это один из основных показателей используемых при инвестиционном анализе, но он имеет несколько недостатков и не может быть единственным средством оценки инвестиции. NPV определяет абсолютную величину отдачи от инвестиции, и, скорее всего, чем больше инвестиция, тем больше чистая текущая стоимость. Отсюда, сравнение нескольких инвестиций разного размера с помощью этого показателя невозможно. Кроме этого, NPV не определяет период, через который инвестиция окупится.

Пример №1. Размер инвестиции — 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: 41000$;

в третьем году: 43750$;

в четвертом году: 38250$.

Размер барьерной ставки — 9,2%

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 32000 / (1 + 0,092) = 29304,03$

PV2 = 41000 / (1 + 0,092) 2 = 34382,59$

PV3 = 43750 / (1 + 0,092) 3 = 33597,75$

PV4 = 38250 / (1 + 0,092) 4 = 26899,29$

NPV = (29304,03 + 34382,59 + 33597,75 + 26899,29) — 115000 = 9183,66$

Ответ: чистая текущая стоимость равна 9183,66$.

2. Внутренняя норма доходности IRR(Internal Rate of Return).

Это та норма прибыли, при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

IRR = r, при котором NPV = f(r) = 0,

Ее значение находят из следующего уравнения:

CFt — приток денежных средств в период t;

It — сумма инвестиций (затраты) в t-ом периоде;

n — суммарное число периодов (интервалов, шагов) t = 0, 1, 2, . n.

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект.

IRR должен быть выше средневзвешенной цены инвестиционных ресурсов:

IRR > CC, то проект следует принять;

IRR 2 = 33884,30$

PV3 = 43750 / (1 + 0,1) 3 = 32870,02$

PV4 = 38250 / (1 + 0,1) 4 = 26125,27$

NPV(10,0%) = (29090,91 + 33884,30 + 32870,02 + 26125,27) — 115000 =

= 121970,49 — 115000 = 6970,49$

Рассчитаем для барьерной ставки равной rb=15,0%

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 32000 / (1 + 0,15) = 27826,09$

PV2 = 41000 / (1 + 0,15) 2 = 31001,89$

PV3 = 43750 / (1 + 0,15) 3 = 28766,34$

PV4 = 38250 / (1 + 0,15) 4 = 21869,56$

NPV(15,0%) = (27826,09 + 31001,89 + 28766,34 + 21869,56) — 115000 =

= 109463,88 — 115000 = -5536,11$

Рис. 1 Определение IRR методом подбора

Делаем предположение, что на участке от точки а до точки б функция NPV(r) прямолинейна, и используем формулу для аппроксимации на участке прямой:

IRR = ra + (rb — ra)*NPVa/(NPVa — NPVb) = 10 + (15 — 10)*6970,49 / (6970,49 — (- 5536,11)) = 12,7867%

Формула справедлива, если выполняются условия ra 0 > NPVb.

Ответ: внутренний коэффициент окупаемости равен 12,7867%.

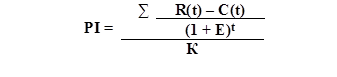

3. Индекс доходности (рентабельности) (PI –profitability index )

—отношение суммы всех дисконтированных денежных доходов от инвестиций к сумме всех дисконтированных инвестиционных расходов.

CFt — приток денежных средств в период t;

It — сумма инвестиций (затраты) в t-ом периоде;

r — барьерная ставка (ставка дисконтирования);

n — суммарное число периодов (интервалов, шагов) t = 0, 1, 2, . n.

При PI 1, следует отдать предпочтение проекту с большими PI.

Показатель PI, как правило, является дополнением к показателю NPV при анализе эффективности проекта.

Пример. Размер инвестиции — 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: $41000;

в третьем году: $43750;

в четвертом году: $38250.

Размер барьерной ставки — 9,2%

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 32000 / (1 + 0,092) = $29304,03

PV2 = 41000 / (1 + 0,092)2 = $34382,59

PV3 = 43750 / (1 + 0,092)3 = $33597,75

PV4 = 38250 / (1 + 0,092)4 = $26899,29

DPI = (29304,03 + 34382,59 + 33597,75 + 26899,29) / 115000 = 1,07985

Ответ: дисконтированный индекс доходности равен 1,079.

4. Срок окупаемости (PP — Payback Period)

— продолжительность времени, необходимого для

возмещения начальных инвестиционных затрат из чистых

денежных поступлений. Вместе с чистой текущей стоимостью (NPV) и внутренним коэффициентом окупаемости (IRR) используется как инструмент оценки инвестиций

Период окупаемости инвестиций — это превосходный показатель, предоставляющий вам упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных расходов. Это имеет особое значение для бизнеса, расположенного в странах с неустойчивой финансовой системой, или бизнеса связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиционных расходов в важную проблему.

Общая формула для расчета срока окупаемости инвестиций:

Ток — срок окупаемости инвестиций;

n — число периодов;

CFt — приток денежных средств в период t;

Io — величина исходных инвестиций в нулевой период.

В зависимости от поставленной цели возможно вычисление срока окупаемости инвестиций с различной точностью (пример №1). На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма денежных оттоков.

Пример. Размер инвестиции — 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: 41000$;

в третьем году: 43750$;

в четвертом году: 38250$.

Определим период, по истечении которого инвестиция окупается.

Сумма доходов за 1 и 2 года: 32000 + 41000 = 73000$, что меньше размера инвестиции равного 115000$.

Сумма доходов за 1, 2 и 3 года: 73000 + 43750 = 116750 больше 115000, это значит, что возмещение первоначальных расходов произойдет раньше 3 лет.

Если предположить что приток денежных средств поступает равномерно в течение всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от третьего года.

Остаток = (1 — (116750 — 115000)/43750) = 0,96 года

Ответ: период окупаемости равен 3 годам (точнее 2,96 года).

Окупаемость не учитывает временной стоимости денег. Этот показатель позволяет вам узнать, пренебрегая влиянием дисконтирования, сколько потребуется времени, чтобы ваши инвестиции принесли столько денежных средств, сколько вам пришлось потратить.

Вторая проблема, связанная с окупаемостью, заключается в том, что этот показатель игнорирует все поступления денежных средств после момента полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, если исходить только из срока окупаемости инвестиций, не будет учитываться объем прибыли, созданный проектами.

Окупаемость можно использовать так же, как и барьерную ставку, — в виде ограничительного критерия. Если для компании важно возместить первоначальные расходы, и как можно скорее, то окупаемость может приобрести больший смысл.

Показатель окупаемости почти никогда не используется сам по себе, а только в качестве дополнения к другим показателям, таким, как, например, чистая текущая стоимость и IRR.

Показатели эффективности, рассчитанные с учетом ставки дисконтирования, демонстрируют сравнительную эффективность инвестиций в проект по отношению к другим финансовым инструментам, доступным для инвесторов. В дополнение к этому также проводятся расчеты основных показателей платежеспособности, ликвидности, деловой активности и рентабельности.

Источник

10. ЛЕКЦИИ ПО ТЕМЕ «ФИНАНСОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ»

3. Оценка эффективности инвестиционных проектов

Инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес — план).

Сроком окупаемости инвестиционного проекта является срок со дня начала финансирования инвестиционного проекта до дня, когда фактический объем инвестиций сравняется с суммой накопленной инвестором чистой прибыли и начисленного нарастающим итогом износа по принадлежащему инвестору амортизируемому имуществу, созданному в результате инвестиционной деятельности.

В основе решения фирмы об инвестициях лежит расчет текущей стоимости будущих доходов. Фирма должна определить, превысят ли будущие прибыли ее затраты или нет. Альтернативной стоимостью инвестирования будет сумма банковского процента с капитала, равного объему предполагаемых инвестиций. В этом заключается суть инвестиционного решения фирмы. При этом выбор фирмы осложняется наличием ситуации неопределенности, возникающей вследствие того, что инвестиции, как правило, долгосрочны.

В финансовых и инвестиционных расчетах процесс приведения будущих доходов к текущей стоимости принято называть дисконтированием.

При оценке целесообразности инвестиций устанавливают ставку дисконта (капитализации), т.е. процентную ставку, характеризующую норму прибыли инвестора (относительный показатель минимального ежегодного дохода). С помощью дисконта (учетного процента) определяют специальный коэффициент дисконтирования (основанный на формуле сложных процентов) для привидения инвестиций и денежных потоков в разные годы к нынешнему моменту.

Норма дисконта в широком смысле представляет собой альтернативные затраты в основной капитал и выражает ту норму прибыли, которую фирма могла бы получить от альтернативных капиталовложений.

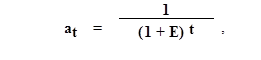

Для постоянной нормы дисконта E коэффициент дисконтирования at определяется по формуле:

где t – номер шага расчета.

Результат сравнения двух проектов с различным распределением эффекта во времени может существенно зависеть от нормы дисконта. Поэтому ее выбор важен. Обычно эта величина определяется, исходя из депозитного процента по вкладам. Нужно принимать ее больше за счет инфляции и риска.

Когда весь капитал является заемным, норма дисконта представляет собой соответствующую процентную ставку, определяемую условиями процентных выплат и погашений по займам.

Когда капитал смешанный, норма дисконта может быть найдена как средневзвешенная стоимость капитала, рассчитанная с учетом структуры капитала, налоговой системы.

Любая фирма на любом рынке вынуждена осуществлять инвестиции из-за снашивания основного капитала в процессе производства в расчете на увеличение своих прибылей. В связи с этим возникает вопрос о целесообразности осуществления инвестиций, принесут ли они фирме дополнительную прибыль или приведут к убытку?

Для ответа на этот вопрос необходимо сопоставить объем планируемых капиталовложений с текущей дисконтируемой стоимостью будущих доходов от этих вложений. Когда ожидаемые доходы больше величины инвестиций, фирма может осуществлять капиталовложения. При обратном соотношении этих величин лучше воздержаться от инвестирования во избежание убытков.

Поэтому условие осуществления инвестиций будет иметь вид:

Индекс доходности или рентабельности (PI) – отношение суммы приведенных эффектов к сумме дисконтированных капиталовложений. Индекс доходности должен быть выше 1.

Внутренний коэффициент эффективности (IRR) (или внутренняя норма доходности, внутренняя норма рентабельности, норма возврата капитальных вложений) – это такая норма дисконта, при которой интегральный экономический эффект за срок жизни инвестиций равен нулю:

Когда внутренний коэффициент эффективности равен или больше требуемой инвесторам нормы дохода на капитал, инвестиции в данный проект оправданы. В противном случае – они нецелесообразны.

Для оценки эффективности вложений в ценные бумаги применяют формулы:

где Пр – сумма процентов за год;

Он – номинальная стоимость облигации;

S – ставка процентов.

Дисконтированный доход рассчитывается по формуле:

i – ставка дисконтирования (или проценты по вкладу);

Дисконтированная стоимость облигации (Од) рассчитывается по формуле:

Рыночная стоимость облигации (Ор) рассчитывается как сумма дисконтированной номинальной стоимости и дисконтированных доходов за срок обращения облигации.

Источник