- Анализ операций с ценными бумагами с Microsoft Excel

- Как посчитать доходность облигаций?

- Типы облигаций по форме выплаты

- Купонная доходность

- Текущая доходность

- Простая доходность к погашению

- Эффективная доходность к погашению

- Нюансы и полезные советы

- Дисконтные облигации (бескупонные) — обзор ценной бумаги. Как инвестировать?

- История появления «нулевок»

- Российские Zero-Coupon Bond

- Характеристики и расчет доходности бескупонных облигаций

- Бонды, торгующиеся с дисконтом

- Кто выпускает бескупонные облигации?

- Как и в какие дисконтные облигации стоит инвестировать?

- Преимущества и недостатки дисконтных облигаций

- Заключение

Анализ операций с ценными бумагами с Microsoft Excel

2.3 Оценка бескупонных облигаций (облигаций с нулевым купоном)

В отличие от купонных, данный вид облигаций не предусматривает периодических выплат процентов. Поскольку доход по ним образуется в виде разницы между ценой покупки и ценой погашения, бескупонные облигации размещаются на рынках только со скидкой (с дисконтом). Соответственно рыночная цена такой облигации всегда ниже номинала. Иногда бескупонные облигации называют также дисконтными.

Следует отметить, что отечественный рынок бескупонных облигаций представлен, в основном, краткосрочными государственными (ГКО), республиканскими (РКО), областными (ОКО) и муниципальными (МКО) ценными бумагами, методы анализа которых будут рассмотрены в следующей главе. Долгосрочные бескупонные облигации на момент написания данной работы на фондовых рынках России отсутствовали.

Тем не менее, этот вид долгосрочных обязательств достаточно перспективен и пользуется большой популярностью у инвесторов в развитых странах, поскольку он не несет риска, связанного с реинвестированием периодических доходов в условиях колебаний процентных ставок на рынке. Кроме того, часто держатели этих бумаг получают определенные налоговые преимущества. Рассмотрим технику оценки долгосрочных бескупонных облигаций.

Доходность долгосрочных бескупонных облигаций

Поскольку единственным источником дохода здесь является разница между ценой покупки и номиналом (ценой погашения), проведение операций с бескупонными облигациями порождают элементарный поток платежей. В данном случае подобный поток характеризуется следующими параметрами: ценой покупки P (современная стоимость облигации), номиналом N (будущая стоимость), процентной ставкой r (норма доходности) и сроком погашения облигации n . Напомним, что любой параметр операции с элементарным потоком платежей может быть найден по известным значениях трех остальных (см. главу 1). Однако поскольку номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины – цену покупки P (либо курс К ) и срок погашения n .

Тогда доходность к погашению бескупонной облигации можно определить по следующей формуле:

. (2.17)

. (2.17)

Бескупонная облигация с номиналом в 1000,00 и погашением через три года приобретена по цене 878,00. Определить доходность облигации к погашению.

(или 4,4%).

(или 4,4%).

Из (2.17) следует, что доходность бескупонной облигации YTM находится в обратной зависимости по отношению к цене P и сроку погашения n .

Оценка стоимости бескупонных облигаций

Процесс оценки стоимости бескупонной облигации заключается в определении современной величины элементарного потока платежей, по известным значениям номинала N , процентной ставки r и срока погашения n . Пусть r = YTM . С учетом принятых обозначений, формула текущей стоимости (цены) подобного обязательства примет следующий вид:

. (2.18)

. (2.18)

Поскольку номинал бескупонной облигации принимается за 100%, ее курсовая стоимость равна:

. (2.19)

. (2.19)

Какую цену заплатит инвестор за бескупонную облигацию с номиналом в 1000,00 и погашением через три года, если требуемая норма доходности равна 4,4%?

1000 / (1 + 0,044) 3 = 878,80.

Из приведенных соотношений следует, что цена бескупонной облигации связана обратной зависимостью с рыночной ставкой r и сроком погашения n . При этом чем больше срок погашения облигации, тем более чувствительней ее цена к изменениям процентных ставок на рынке .

Дюрация бескупонной облигации всегда равна сроку погашения, т.е.: D = n.

Облигации с нулевым купоном представляют интерес для инвесторов, проводящих операции с четко определенным временным горизонтом. Автоматизация анализа облигаций с нулевым купоном

Несмотря на то, что в ППП EXCEL нет специальных средств для анализа долгосрочных бескупонных облигаций , при определении их основных характеристик – курсовой цены и доходности к погашению, можно использовать рассмотренные выше функции ДОХОД() и ЦЕНА() , указав им нулевое значение для аргумента «ставка» и 1 для аргумента «частота» (см. табл. 2.4).

На рис. 2.11 приведен пример простейшего шаблона для анализа долгосрочных бескупонных облигаций, выполненного с использованием предлагаемого подхода. Формулы шаблона приведены в табл. 2.5.

Рис. 2.11. Шаблон для анализа долгосрочных бескупонных облигаций

Таблица 2.5

Формулы шаблона

=ЦЕНА(B5; B3; 0; В7;B4; 1)

=ДОХОД(B5; B3; 0; B6; B4; 1)

Руководствуясь рис. 2.11 и табл. 2.5, сформируйте данный шаблон и сохраните его на магнитном диске под именем ZEROBOND.XLT.

Осуществим проверку работоспособности шаблона на следующем примере.

Рассматривается возможность покупки восьмилетней бескупонной облигации с номиналом в 1000,00 и сроком погашения облигации 18/04/99. Курсовая стоимость облигации на дату 18/04/97 составляет 85,20. Требуемая норма доходности равна 6 %. Определить целесообразность покупки облигации.

Введите исходные данные в ячейки В3.В7 спроектированного шаблона. Фрагмент ЭТ с решением этого примера приведен на рис. 2.12.

Рис. 2.12. Решение примера 2.13

Как следует из полученного решения, доходность к погашению данной облигации (8,34%) выше заданной (6%). Кроме того, цена облигации, соответствующая требуемой норме доходности, равна 89,00, что на 3,80 выше курсовой. Таким образом, проведение операции обеспечит получение дополнительного дохода в 3,80 на каждые 100 ед. номинала. Величина абсолютного дохода после погашения облигации составит 14,80 на каждые 100 ед. номинала. Изменим условие задачи.

Доходность к погашению по облигации из предыдущего примера на дату проведения операции составила 8,34%, при требуемой норме в 6%. По какой цене была приобретена облигация?

Введите в ячейку В7: 0,0834 (Результат: 85,20).

Если временной отрезок между приобретением облигации и ее погашением составляет точное число лет, расчеты основных параметров подобных операций могут быть осуществлены с использованием шаблона для анализа элементарных потоков платежей (см. главу 1). Однако при этом нельзя забывать о том, что величины PV (цена покупки) и FV (номинал) необходимо указывать с разными знаками.

Источник

Как посчитать доходность облигаций?

Я хочу попробовать вложиться в облигации, но раньше пользовался только вкладами. Там все понятно, ставка указана в договоре.

В облигациях все выглядит сложнее. Расскажите, пожалуйста, как правильно посчитать доходность по облигации. Она зависит только от размера купона или нет?

Облигации — полезный вид ценных бумаг: доход по ним выше, чем по вкладам. Однако сами по себе эти ценные бумаги сложнее. Давайте разбираться, какие бывают виды доходностей, от чего зависит их величина и как это все посчитать.

Типы облигаций по форме выплаты

Чаще всего встречаются купонные облигации. Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода. Даты выплат известны заранее, а вот размер купонов может со временем меняться.

Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала. Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.

Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — ОФЗ-26217 с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.

Купонная доходность

Это деньги, которые эмитент обязан периодически платить владельцам облигаций. Процентную ставку доходности облигации с купоном посчитать легко:

(Годовые купоны / Номинал) × 100%

Номинал облигации ОФЗ-26217 — 1000 рублей, выплаты производятся каждые полгода в размере 37,4 рубля. Купонная доходность — 7,5% в год.

Облигации далеко не всегда продаются по номиналу: их цена меняется со временем. Поэтому расчет купонной доходности не позволяет точно узнать, сколько инвестор заработает на облигациях.

Текущая доходность

Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода. НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон. Зато новый владелец получит весь купон в дату выплаты.

Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.

Формула выглядит так:

(Купонный доход за год / Чистая цена) × 100%

Доходность ОФЗ-26217 равна (74,8 / 993) × 100%, или 7,53% годовых.

Этот показатель выше купонной ставки, так как цена ОФЗ-26217 ниже номинала. Если бы эта ОФЗ стоила дороже номинала, текущая доходность была бы ниже купонной.

Простая доходность к погашению

Многие держат облигации до даты их погашения, когда вместе с последним купоном инвестор получает номинал. Но рассчитать величину доходности облигации на момент погашения можно лишь тогда, когда известен размер всех купонов.

Ставка к погашению рассчитывается по более сложной формуле:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

У ОФЗ-26217 простая доходность к погашению составит ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% годовых.

Эффективная доходность к погашению

Если использовать полученные купоны для покупки дополнительных ценных бумаг, можно посчитать ставку дохода по облигациям с реинвестированием купонов — примерно как вклад с капитализацией процентов.

Считается, что купоны вкладываются в новые бумаги по текущей ставке — той, что была первоначально. Это допущение, так как цена меняется со временем и фактическая доходность будет отличаться.

Реинвестировать купон можно, если полученного дохода от купонов хватает на покупку дополнительных ценных бумаг. Получив 37,4 рубля в виде купона по одной ОФЗ-26217, часть облигации федерального займа купить не удастся. А вот если иметь 100 таких бумаг, купонная выплата будет 3 740 рублей. Этого хватит на 3 дополнительные ценные бумаги — и еще останется.

Простой и точный способ узнать эффективную доходность к погашению — воспользоваться облигационным калькулятором на сайте Rusbonds или на сайте Московской биржи. У ОФЗ-26217 этот показатель на 2 октября был равен 7,93% годовых.

Для расчета доходности с помощью облигационного калькулятора необходимо выбрать ценную бумагу из списка, указать дату приобретения и чистую цену без НКД. Калькулятор также покажет текущую и простую процентные ставки к погашению, то есть их необязательно считать вручную. При этом налоги, брокерские и депозитарные комиссии в калькуляторе не учитываются.

Нюансы и полезные советы

Цена на облигацию зависит в том числе от процентных ставок в экономике. Если Центробанк поднимет ставку, инвесторы захотят иметь инструменты с большей доходностью. Они начнут распродавать старые бумаги с постоянным купоном, и те подешевеют. Если ЦБ снизит ставку, на старые облигации вырастет спрос и они подорожают. Чем меньше времени до даты погашения, тем менее чувствительны ценные бумаги к изменениям ключевой ставки.

Выбирая между бумагами государственных займов и корпоративными, важно знать, что наибольшая доходность при прочих равных — у корпоративных облигаций. Более щедрые купоны по сравнению с государственными — это премия за риск потерять вложенные деньги, если дела у компании пойдут плохо. Если у бумаги необычно большие купоны или цена упала намного ниже номинала, значит, велики шансы лишиться денег.

Купонный доход по одним корпоративным облигациям облагается НДФЛ, по другим — нет. Список бумаг со льготным налогообложением можно посмотреть на сайте Московской биржи. Сравнивая доходность ОФЗ, корпоративных бумаг и вкладов, помните про НДФЛ.

С полученного вами НКД могут удержать налог. Лучше продавать облигацию, когда по ней выплачен купон или НКД минимальный. Также налог взимается, если продать облигацию дороже цены покупки или купить ее дешевле номинала и дождаться погашения по номиналу.

Простой вариант увеличить доход от вложений — открыть ИИС и использовать вычет на взносы. Возврат НДФЛ повысит доходность инвестиций на несколько процентных пунктов в год, а вычет можно внести на ИИС и купить дополнительные активы.

Хорошо, если брокер разрешает получать купоны на банковский счет, а не зачисляет их на ИИС. Тогда купоны можно будет самостоятельно внести на ИИС и получить потом вычет и с этих денег.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

Дисконтные облигации (бескупонные) — обзор ценной бумаги. Как инвестировать?

Дисконтными называется специфический тип облигаций , в которых отсутствует фиксированный купон, а прибыль держателя формируется за счет погашения бумаги по более высокой цене. Изначально бескупонные облигации (они же «нулевки») создавались как средство для легального ухода от уплаты налогов, позже налоговое законодательство изменилось, но этот инструмент остался. Бескупонные бумаги могут использоваться для формирования инвестиционных портфелей наравне с обычными долговыми инструментами.

История появления «нулевок»

Родиной дисконтных облигаций считаются США. В 60-е годы в американском законодательстве был пробел – по облигациям без купонных выплат не платился налог на доход даже если инвестор покупал ее с дисконтом , и получал прибыль за счет разницы между ценой покупки и номиналом. Массово стали появляться так называемые Zero-Coupon Bond. В США бескупонные бонды еще называют казначейскими векселями.

К началу 80-х годов прошлого века изменения в законодательстве окончательно закрыли эту лазейку. Но Zero-Coupon Bond (нулевые облигации) остались и пользуются популярностью до сих пор.

Бескупонные облигации удобны из-за особенностей налогообложения:

- эмитент «нулевки» может уменьшать сумму, с которой обязан платить налог, на величину накопленной стоимости выпущенных дисконтных облигаций. Согласно действующему законодательству США налог с накопленной стоимости уплачивается каждый год (имеется в виду разница между стоимостью ценной бумаги в начале и в конце года);

- покупатель не теряет ничего. Если облигация подешевеет, то платить налоги не нужно. В противном случае уплачивается налог с накопленной стоимости, но и здесь есть послабления.

Дисконтные облигации — простыми словами это инструмент, по которому нет купонов, но гарантирован рост стоимости самой бумаги.

Российские Zero-Coupon Bond

В РФ Zero-Coupon Bond были очень популярны, но после 1998 г. и дефолта интерес к ним пропал. Если в США это был неплохой инвестиционный инструмент, то в РФ в 90-х годах «нулевки» превратились в финансовую пирамиду:

- 1993 г. – российский Минфин выпускает ГКО (краткосрочные гособлигации). Иностранцы не могли покупать их. Для стимулирования инвестиций в ГКО предлагались невероятные 100-200% годовых;

- следующие несколько лет идет активная работа инвесторов с ГКО. Срок обращения составлял до 12 месяцев, были варианты с 3 и 6 месяцами. В итоге деньги не приносили особой пользы государству, строилась типичная финансовая пирамида;

- 1997 г. – потенциал внутреннего рынка истощается и Минфин открывает иностранцам доступ к ГКО;

- август 1998 г. – дефолт.

Бескупонные облигации федерального займа пытались запускать и после дефолта, но отношение к ним было предвзятым. На этом история ГКО в России закончилась, сейчас Минфин выпускает в основном типичные купонные облигации .

Можете сами убедиться, то дисконтные бонды больше не выпускаются. Зайдите на сайт rusbonds . ru , в поле «Вид купона» выберите вариант «Дисконт» поиск выдаст лишь огромное число погашенных еще в 90-х годах ГКО.

Характеристики и расчет доходности бескупонных облигаций

Если доход формируется за счет купонов, прибыльность указывается в описании. Эмитент приводит гарантированную годовую прибыль в процентах и частоту выплат средств. Стоимость бонда на протяжении периода обращения меняется, но инвестор знает какую сумму он заплатит при покупке и при ее погашении эмитентом.

В случае с дисконтным подвидом бондов ситуация иная. Купонов в описании нет.

Указывается номинал – эта сумма в расчете на 1 бумагу будет начислена на брокерский счет инвестора .

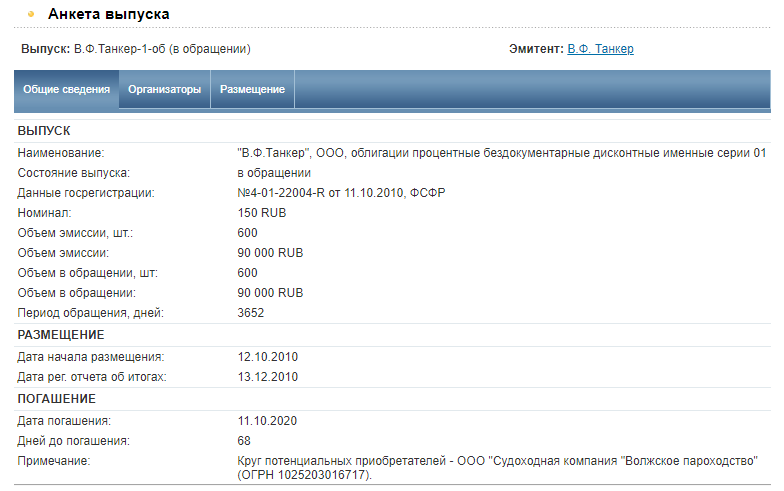

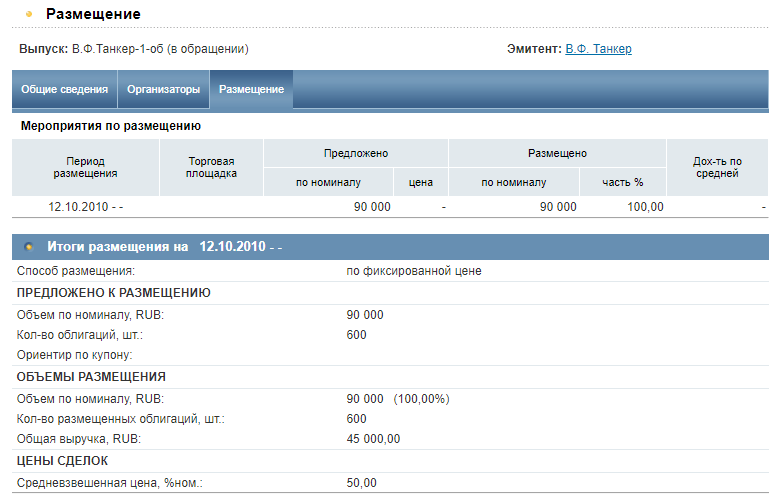

Во вкладке «Размещение» видна стоимость, по которой бонды размещались, а также объем по номиналу и реальная выручка. Как видим – при номинальном объеме 90000 руб. выручка при размещении составила 45000 руб. Средневзвешенная цена составила 50%, то есть в момент размещения бонды торговались с 50-%ной скидкой.

В нашем примере срок обращения 10 лет, а это значит, что при выполнении эмитентом своих обязательств инвесторы получат 5% годовых. Несмотря на нестандартный принцип формирования дохода чудес здесь нет – прибыль выше 10-15% характерна только для ненадежных эмитентов .

Если известен номинал и требуемая доходность в процентах, можно оценить цену, по которой должны продаваться бонды. Используется формула

P = N/(1 + n) Y ,

приняты следующие обозначения:

- P – цена, по которой должны продаваться бонды, чтобы получить требуемую годовую прибыль;

- N – номинал, та сумма, которую эмитент заплатит при погашении;

- Y – количество лет обращения;

- n – требуемая доходность в долях единицы. Например, номинал равен 1000 руб., годовая прибыль должна быть равна 6%, а срок обращения составляет 4 года. Значит, при размещении бонды должны продаваться по цене не выше

P = 1000/(1 + 0,06) 4 = 792,09 руб.

То есть дисконт в этом примере составит 1000 – 792,09 = 207,91 руб. или 20,791%. Прибыль в процентах для проверки можно рассчитать относительно цены покупки, а не заявленного номинала.

Формула показывает, что доходность дисконтной облигации падает с ростом срока обращения. Для ее сохранения на прежнем уровнем должна расти и скидка.

Бонды, торгующиеся с дисконтом

После запуска цена обычных бондов меняется . Они могут стоить дороже номинала, что характерно для инструментов, предлагающих высокую прибыль, или со скидкой. Последний вариант встречается, если у эмитента наблюдаются финансовые проблемы и растет риск неисполнения им своих обязательств.

В этом случае говорят, что бонды торгуются с дисконтом. Но такие бумаги не относятся к дисконтным. По ним сохраняются купонные выплаты, а небольшое снижение стоимости – лишь возможность дополнительного заработка за счет возросшего риска.

Для обычных бумаг удешевление редко превышает 3-5%. Если видите инструмент, торгующийся по цене 80-90% от номинала, знайте – у эмитента серьезные проблемы и вероятность получить по этому бонду доход минимальна.

Кто выпускает бескупонные облигации?

То, что в России к этому типу инвестиционных инструментов сложилось не лучшее отношение – результат работы российского Минфина в 90-х годах. Министерство финансов выстроило финансовую пирамиду государственного масштаба, ее крах и дефолт заставили отказаться от выпуска ГКО после преодоления последствий дефолта.

За рубежом нет предвзятого отношения к этому типу бондов. В США, например, выпускаются так называемые T-Bills (Treasury Bills) со сроком обращения до года и номиналом $1000. Эмитентом является казначейство США и это классический пример высоконадежных дисконтных бондов. Правда, доходность по ним невысока – это объясняется надежностью США как заемщика.

Тот же инструмент используется, например, в Великобритании. Достаточно установить адекватный процент и не превращать его в финансовую пирамиду, при таком сценарии «нулевки» полезны.

У государственных бондов этого типа крайне низкая доходность.

До кризиса, вызванного пандемией коронавируса в 2020 г., инвесторы в американские T — Bills могли рассчитывать на 2,40% в 2019 г. и 1,60% в начале 2020 г. После кризиса наблюдаем катастрофическое падение доходности, рядовым инвесторам, обладающим небольшим капиталом, нет смысла вкладывать средства в бонды, дающие рост вложений на 0,09% годовых.

Доходность растет до 0,12%, если инвестировать в T — bills со сроком обращения 52 недели. Но этот доход даже не перекроет инфляцию .

Что касается российского рынка, то здесь стоящих внимания дисконтных бондов нет. Условно их можно разделить на 2 категории :

- выпускающиеся крупными корпорациями и банками для их покупки конкретными организациями. Формально их может купить любой желающий, но номинал установлен неподъемным для рядовых инвесторов. Дисконтная ставка облигации стандартная, но стоимость одной бумаги в миллионы рублей сужает круг покупателей;

- бонды с номиналом в 1-100 рублей, выпускающиеся в ограниченном количестве. Эмитентами выступают сравнительно небольшие компании, использующие бумаги этого типа, например, для передачи средств другим организациям. У них минимальная ликвидность и чаще всего небольшая доходность – непривлекательный вариант для инвестиций. В примере на рисунке ниже Вангор Капитал выпустил 510 облигаций с номиналом в 1 рубль и сроком обращения 25 лет. Покупатель – ООО «Капитал Плюс». Рядовому инвестору такие инструменты не интересны.

Как и в какие дисконтные облигации стоит инвестировать?

Предложения российских эмитентов исключаем. С точки зрения надежности и доходности оптимальный вариант – краткосрочные T — Bills , выпущенные казначейством США . Как только кризис завершится и их эффективность вернется к привычным 1,5-2,5% их можно рассматривать как консервативный элемент инвестпортфеля.

Есть 2 способа инвестирования в T — Bills :

- через брокера, дающего выход на площадки, где торгуются эти бумаги. Interactive Brokers – неплохой вариант, но здесь высокий входной порог. Компания подойдет для инвесторов с капиталом в несколько миллионов рублей;

- через соответствующие ETF . На ММВБ доступен ETF с тикером FXMM от Finex . Ниже – годовой результат этого ETF , рост на 5,47% с практически 100%-ной надежностью. Управляющая компания применяет рублевое хеджирование, что превращает фонд в аналог краткосрочного рублевого депозита.

Преимущества и недостатки дисконтных облигаций

К преимуществам этого типа ценных бумаг отнесем:

- фиксированный, известный заранее доход, это облегчает планирование;

- неплохую доходность, этот параметр зависит от эмитента;

- возможные налоговые послабления для инвесторов, например, в США это касается вложений в казначейские бонды. Если инвестор, например, из России, то, если между странами заключено соглашение об отсутствии двойного налогообложения, то налог он будет платить только по законам своей страны.

Без недостатков также не обошлось:

- есть риск дефолта эмитента. Дефолт означает в том числе и невозможность выполнять долговые обязательства;

- нет стабильного дохода, дисконтный доход по облигациям этого типа начисляется в конце срока обращения;

- низкая ликвидность, например, в России по многим бумагам такого типа ликвидность почти нулевая;

- чем выше срок обращения, тем выше риск изменения доходности из-за неблагоприятных изменений ситуации в стране.

Заключение

Бескупонные бонды – типичный инвестиционный инструмент со своими недостатками и преимуществами. В России не пользуется популярностью из-за не лучших воспоминаний, связанных с дефолтом 1998 г. За рубежом инструмент этого типа обращается наравне со стандартными купонными бондами.

Инвесторы не ограничены рынком одной страны, поэтому в портфель можно включать зарубежные дисконтные облигации, например, T — Bills американского госказначейства. Если брокер не является налоговым агентом, придется самостоятельно решать вопрос с уплатой налогов, но это не самая сложная проблема для инвестора.

Автор: Вадим Бон

Инвестор, предприниматель, трейдер, автор и создатель финансового блога internetboss.ru

«Занимайтесь любимым делом — только так можно стать богатым».

Источник