- Оценка деятельности центра инвестиций

- 8.6.7. Показатели оценки деятельности центров инвестиций

- Читайте также

- Разновидности и методы оценки инвестиций

- 24. Показатели коммерческой эффективности инвестиций

- 11.2. Статические показатели оценки экономической эффективности инновационных проектов

- 11.3. Динамические показатели оценки экономической эффективности инновационных проектов

- 93. Показатели оценки ЧДТП

- 38. Статистические показатели оценки инфляции

- 1. Задачи оценки и результативные показатели предпринимательской деятельности

- 55. Методы и показатели оценки долговременных инвестиций

- 38. Показатели финансовой деятельности предприятия

- 3. Основные показатели оценки экономического роста и развития национальной экономики: ВВП, ВНП

- 2. Виды учета и методы оценки основного капитала, показатели его использования

- 16. Виды учета и методы оценки основного капитала, показатели его использования

- 31. Основные показатели оценки экономического роста и развития национальной экономики: ВВП, ВНП

- 10. Основные показатели деятельности

- Основные показатели деятельности

- Показатели деятельности при реализации ИТ-стратегии

Оценка деятельности центра инвестиций

В практике стран с рыночной экономикой наиболее часто используют четыре показателя финансового характера: прибыль; рентабельность активов; остаточную прибыль; экономическую добавленную стоимость. Эти показатели непригодны для отражения эффективности работы центров затрат и доходов.

Для контроля деятельности центров прибыли может использоваться лишь первый показатель. Три следующих (рентабельность активов, остаточная прибыль и экономическая добавленная стоимость) полезны для анализа результатов работы центров инвестиций. Расчет этих показателей предполагает наличие информации о стоимости активов, принадлежащих сегменту, и о размере его обязательств.

Прибыль бизнес-единицы определяется как разность между полученной ею выручкой за проданную продукцию (работы, услуги) и понесенными в связи с этим расходами. Для оценки деятельности бизнес-единиц показатель дохода имеет не самостоятельное, а скорее прикладное значение. Лишь рассчитав значение прибыли подразделения, можно определить размер двух других показателей – рентабельности активов и остаточной прибыли.

Для центра инвестиций мы предлагаем использовать форму структурированной отчетности: оценка деятельности центра инвестиций за период (табл. 1); оценка деятельности центра инвестиций по показателю остаточной прибыли.

Полученные результаты позволяют оценить, насколько эффективно центр ответственности управляет своими активами.

Как отмечает профессор М.А. Вахрушина: «в управленческом учете существует общее правило, согласно которому бизнес-единице следует принимать любые предлагаемые инвестиции, если ожидаемая от них прибыль превышает стоимость капитала. Показатель остаточной прибыли учитывает это общее правило при оценке деятельности подразделений».

Остаточная прибыль (ОП) – это прибыль, зарабатываемая подразделением сверх минимально необходимой нормы прибыли, устанавливаемой администрацией организации.

Оценка деятельности центра инвестиций

Данные за квартал

Выручка от продажи продукции, тыс. руб.

Прибыль от реализации, тыс. руб.

Средняя величина активов, тыс. руб.

Средняя величина основных средств, тыс. руб.

Средняя величина реального собственного капитала, тыс. руб.

Средняя величина долгосрочных обязательств, тыс. руб.

Стоимость инвестиционного капитала, тыс. руб.

Рентабельность продаж (ПР), %

(стр. 2 : стр. 1)∙100 %

Оборачиваемость активов (ОА)

Рентабельность активов (РА), %

(стр. 2 : стр. 3) 100 %

(стр. 2 : стр. 7)∙100 %

Экономическая добавленная стоимость

Некоторые организации устанавливают различные нормы прибыли (НП) для разных подразделений, отражая тем самым разницу в уровне риска, связанного с их видом деятельности. Подразделения, осуществляющие деятельность в рискованных отраслях, например в индустрии моды, должны иметь более высокую прибыль, чем подразделения, функционирующие в более стабильных отраслях, например в бумажной промышленности.

Остаточная прибыль вычисляется по формуле

ОП = Прибыль подразделения – (Активы подразделения×Целевая НП).

Выражение в скобках дает стоимостную оценку прибыли, минимально необходимой подразделению в соответствии с установленной для него нормой прибыли. Все, что заработано подразделением сверх этой суммы, приносит организации выгоду. Можно отметить по крайней мере три основных преимущества этого показателя перед рентабельностью активов. Он:

1) наглядно демонстрирует, что капитал, инвестированный в какое-либо подразделение, имеет стоимость;

2) показывает, какую прибыль приносит подразделение для организации сверх минимальной прибыли, необходимой для осуществления данного объема инвестиций;

3) отражает вклад подразделения в общие результаты деятельности организации.

Основная задача управленческого учета по достижению согласованности интересов всех участников бизнеса может быть достигнута, как предлагает М.А. Вахрушина, при использовании в качестве критерия оценки деятельности подразделения показателя остаточной прибыли, который мотивирует действия управленцев, направленные на достижение согласованности целей организации и ее отдельной бизнес-единицы.

Предлагаемые усовершенствованные формы управленческой отчетности, позволяющие оценить деятельность центра инвестиций по показателю остаточная прибыль, отражены в табл. 2, 3.

Оценка деятельности центра инвестиций по показателю остаточная прибыль, тыс. рублей

Вариант I (целевая НП = 10 %)

Вариант II (целевая НП = 15 %)

Вариант III (целевая база НП = 30 %)

Средняя величина активов, тыc. руб.

Прибыль от продажи, тыс. руб.

Минимально необходимая прибыль

(Средняя величина активов х Целевая прибыль НП), тыс. руб.

Остаточная прибыль (ОП) (стр. 2–3)

В связи с тем, что руководителям центров инвестиций предоставлено право принятия самостоятельных решений по капиталовложениям, мы полагаем, что критерием, способствующим им принимать лишь эффективные инвестиционные решения, будет остаточная прибыль.

Однако мы показали, что нецелесообразно оценивать деятельность бизнес-единиц и их управляющих на основании единственного показателя, необходимо подтверждение эффективности деятельности при помощи расчета обобщающего показателя экономическая добавленная стоимость (EVA), или управляемая прибыль. Качественной характеристикой данного показателя для оценки деятельности руководителей бизнес-единиц является то, что он побуждает действовать наемных менеджеров, как если бы они были владельцами хозяйствующего субъекта.

Принятие инвестиционных решений при оценке деятельности сегмента показателем остаточная прибыль

Альтернатива I (не принимать проект)

Альтернатива II (принять проект)

Средняя величина стоимости активов подразделения, тыс. руб.

Минимальная норма прибыли, %

Прибыль от продаж, тыс. руб.

Минимально необходимая прибыль, тыс. руб. (стр. 1×стр. 2)

Остаточная прибыль (ОП) (стр. 3 – стр. 4)

Поэтому этот показатель нередко называют ключевым фактором финансового здоровья фирмы. Как свидетельствует практика многих западных организаций, применение EVA для измерения результатов финансовой деятельности позволило сократить затраты, более эффективно использовать активы, сохранить капитал, повысить производительность труда и улучшить качество обслуживания клиентов.

Экономическая добавленная стоимость может быть определена как разница между доходом, который организация заработала для держателей своих акций и облигаций, и доходом, который мог бы быть получен, если бы средства были инвестированы в другие организации при аналогичном уровне риска, т.е. вмененным доходом организации. Другими словами, EVA равна прибыли за вычетом стоимости всех обязательств организации.

Концепции остаточной прибыли и экономической добавленной стоимости очень близки. EVA также оперирует величиной прибыли от основной деятельности, но только после удержания налога на прибыль. Экономическая добавленная стоимость имеет то же преимущество по сравнению с показателем рентабельности активов, что и остаточная прибыль: EVA учитывает, что для обеспечения расширенного воспроизводства бизнес-единица должна своими доходами покрывать стоимость капитала. При определении EVA в качестве величины целевой нормы прибыли используется стоимость капитала (в то время как в формуле для расчета остаточной прибыли фигурирует прибыль до удержания налога, что выше стоимости капитала).

Ключевая концепция, лежащая в основе использования критериев EVA и экономической прибыли, состоит в следующем: для достижения конечной цели любой организацией – создания добавленной стоимости для своих акционеров – определяющим фактором является то, что все центры прибыли и бизнес-сегменты, и, соответственно, центр инвестиций должны приносить прибыль сверх стоимости капитала.

Экономическая добавленная стоимость показывает, сколько стоимости было «добавлено» в данном году по сравнению с предыдущим периодом в результате использования инвестиционного капитала. Каждая бизнес-единица несет ответственность за свою экономическую прибыль и экономическую добавленную стоимость.

Алгоритм расчета EVA предполагает выполнение четырех итераций:

I итерация – определяется чистая прибыль бизнес-единицы;

II итерация – вычисляется размер платы за капитал (Пк);

III итерация – рассчитывается экономическая прибыль отчетного года путем вычитания из чистой полученной платы за капитал;

IV итерация – EVA определяется вычитанием из экономической прибыли отчетного года экономической прибыли предыдущего периода.

Каждая бизнес-единица организации несет ответственность за две ключевые составляющие EVA – чистую прибыль и плату за капитал, активы бизнес-единицы (денежные средства, основные средства, запасы), вовлеченные в получение прибыли. Наибольшее внимание менеджерам бизнес-единиц необходимо уделять второму компоненту. Важно добиться снижения платы за операционный капитал путем привлечения более дешевых источников финансирования, избавления от излишних активов, закрытия неприбыльных видов бизнеса.

Интерес к EVA как критерию оценки деятельности сегментов побудил многие организации идентифицировать свои активы с конкретными бизнес-единицами и более широко использовать центры инвестиций в системе управленческого контроля. Успех многих бизнес-единиц, эффективность функционирования которых оценивается показателем EVA, объясняется тем, что менеджеры заинтересованы не только в увеличении дохода своего сегмента, но и в снижении стоимости используемого капитала. Другими словами, применение показателя EVA побуждает управляющих более эффективно использовать капитал, инвестированный в бизнес-единицу, получая от него большую прибыль, или сокращать стоимость капитала своего сегмента, поддерживая существующий уровень прибыли.

Независимо от того, какой критерий используется для оценки деятельности бизнес-единицы, необходимо определить, какие доходы, расходы и активы должны быть включены в расчеты. Основополагающий принцип включения расходов и активов – их контролируемость. Например, менеджер подразделения, чья деятельность оценивается показателем рентабельности активов, должен иметь возможность контролировать как прибыль, так и размер своих активов.

То, что сегодня предстает перед нами в качестве теории и методологии учета, в значительной своей части и по существу является набором готовых рецептов, именуемых принципами и стандартами, которые призваны формировать общую культуру, а также этические установки в сфере бухгалтерского учета и отчетности.

Исследование выполнено при финансовой поддержке РГНФ в рамках проекта проведения научных исследований («Методология и инструментарий управленческого учета, анализа и аудита инвестиционной деятельности коммерческой организации»), проект № 13-02-00235.

Рецензенты:

Погорелова Е.В., д.э.н., профессор кафедры прикладного менеджмента, ФГБОУ ВПО «Самарский государственный экономический университет», г. Самара;

Жабин А.П., д.э.н., профессор, заведующий кафедрой менеджмента, ФГБОУ ВПО «Самарский государственный экономический университет», г. Самара.

Источник

8.6.7. Показатели оценки деятельности центров инвестиций

8.6.7. Показатели оценки деятельности центров инвестиций

Центры инвестиций — это структурные единицы самого высокого уровня крупных децентрализованных организаций: дочерние и зависимые общества головных организаций, филиалы и др. В практике западных стран к центрам инвестицией относятся также отделения транснациональных корпораций.

Применительно к центрам инвестиций исходят из допущения, что они являются отдельными организациями. Поэтому центры инвестиций составляют обычные формы бухгалтерской (финансовой) отчетности, в том числе отчет о прибыли.

При сравнительной оценке деятельности отдельных центров прибыли суммы прибыли этих центров часто бывают несопоставимыми из-за различий в объемах производства и величины активов центров. В связи с этим в настоящее время для оценки деятельности центров инвестиций в странах с рыночной экономикой используются четыре показателя:

• экономическая добавленная стоимость (ЭДС).

В качестве первого показателя в зависимости от конкретных условий деятельности используются показатели прибыли до налогообложения, прибыли от обычной деятельности или чистой прибыли.

Показатель рентабельности активов определяется как отношение прибыли к активам (П/А).

В настоящее время отмечены различные подходы к выбору числителя и знаменателя приведенного отношения.

В зарубежной практике в качестве числителя чаще всего используются показатели прибыли до налогообложения и остаточного дохода до косвенных затрат. Наряду с ними некоторые организации принимают в расчет показатель чистой прибыли. В качестве активов (знаменателя формулы) используются показатели:

• стоимость активов по балансу;

• стоимость активов по балансу плюс суммы амортизации по амортизируемым активам;

• оборотный капитал плюс внеоборотные активы.

В стоимость активов по балансу амортизируемые активы (основные средства, нематериальные активы и доходные включения в материальные ценности) включаются в остаточной стоимости, т. е. за вычетом начисленной по ним амортизации.

Достоинство показателя балансовой стоимости активов заключается в том, что при его использовании обеспечивается согласованность отражения активов в балансе с прибылью, исчисляемой с учетом начисляемой амортизации. Вместе с тем значение показателя рентабельности активов может постоянно увеличиваться вместе с увеличением сроков использования амортизирующих активов. У менеджера, стимулируемого за показатель рентабельности активов, может возникнуть стремление к использованию имеющихся активов вместо замены их новыми, более эффективными.

В показатель стоимость активов по балансу плюс суммы амортизации по амортизируемым активам включаются амортизируемые активы в первоначальной, а не в остаточной стоимости. Благодаря этому исключается влияние сроков использования, амортизируемых активов на величину их рентабельности активов, а также методов начисления амортизации. У менеджера пропадает стимул противодействия приобретению новых активов. Недостатки показателя первоначальной стоимости активов:

• он не согласуется ни с балансом, ни с отчетом по прибыли, поскольку не включает суммы начисленной амортизации;

• он приводит к двойному счету начисленной амортизационной суммы по амортизируемым активам (при начислении амортизации она уже была отнесена на активы), что искажает величину показателя рентабельности активов.

Недостатки показателя первоначальной стоимости активов оказываются более существенными, чем показателя их балансовой стоимости. Поэтому большая часть организаций при расчете рентабельности активов использует в качестве знаменателя балансовую стоимость активов.

Следует отметить, что при высокой инфляции первоначальная или остаточная стоимость амортизируемых активов не отражает их реальной стоимости. В этих условиях при расчете показателя рентабельности активов амортизируемые активы целесообразно включать в расчет по восстановительной стоимости.

Действующие активы — это активы, находящиеся в эксплуатации, т. е. за вычетом активов, находящихся в реконструкции и техническом перевооружении, в запасе(резерве)и на консервации.

Данный показатель применяется в расчетах рентабельности активов сравнительно редко и, как правило, в том случае, когда решение о переводе части активов на реконструкцию и техническое перевооружение, в запас и на консервацию принимает головная организация.

Оборотный капитал исчисляется путем вычитания из оборотных активов краткосрочных обязательств по ним и прибавления к полученной разнице внеоборотных активов. Данный показатель в расчетах рентабельности активов применяется сравнительно редко.

Таким образом, показатель рентабельности активов может исчисляться с использованием различных показателей прибыли и активов. Для сравнительной оценки деятельности отдельных центров инвестицией головные организации должны применять единую методику расчета показателей рентабельности во всех центрах. Вместе с тем к оценке деятельности отдельного центра инвестицией можно применять любой из рассмотренных вариантов расчета показателя рентабельности активов или одновременно несколько вариантов.

Формулу для расчета рентабельности активов (Р а) можно представить в следующем виде:

где В – выручка (нетто) от продажи продукции (работ, услуг);

А – стоимость активов.

Первый множитель приведенной формулы является показателем рентабельности продаж, а второй – оборачиваемости активов. Они сами по себе имеют важное значение и могут использоваться для оценки деятельности центров инвестиций. Например, показатель рентабельности продаж широко используют торговые организации, отличающиеся сравнительно невысоким удельным весом внеоборотных активов в их общей стоимости.

Показатель остаточной прибыли определяется путем вычитания из прибыли минимально необходимой прибыли на используемые активы. Последний показатель является произведением стоимости активов на норму прибыли по активам, устанавливаемую руководством организации.

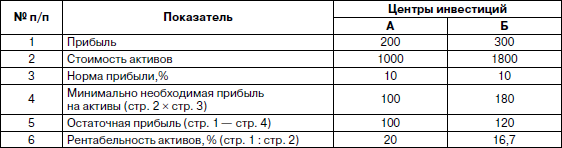

Пример расчета показателей остаточной прибыли и рентабельности активов приведен в табл. 8.6.

Оценка деятельности центров инвестиций по показателям рентабельности активов и остаточной прибыли (тыс. руб.)

Приведенные в табл. 7.6 данные о показателях прибыли и рентабельности активов не позволяют объективно оценить деятельность центров А и Б, поскольку в центре Б выше сумма прибыли (300 тыс. руб. против 200 тыс. руб.), а в центре А – выше рентабельность (20 % против 16,7 %). Показатель остаточной прибыли позволяет дать более высокую оценку деятельности центра Б.

Остаточная прибыль показывает, какую прибыль приносит организации соответствующий центр инвестиций сверх минимально необходимой прибыли на активы. Он отражает вклад соответствующего центра в общие результаты деятельности организации.

Организации могут устанавливать разные нормы прибыли на используемые активы для различных центров инвестиций. При этом более высокие нормы прибыли обычно устанавливаются для видов деятельности с более высоким уровнем риска.

Начиная с 1980-х гг. во многих странах с рыночной экономикой широко применяется показатель экономической добавленной стоимости (ЭДС).

Показатель ЭДС определяется путем вычитания из экономической прибыли отчетного года экономической прибыли предыдущего года. При этом показатель экономической прибыли получается в результате вычитания из чистой прибыли суммы платы за активы.

Величина платы за активы (капитал) устанавливается умножением стоимости активов на их цену. Цена активов – это сумма денежных средств, которую нужно заплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объекту.

Каждый источник финансовых ресурсов имеет свою цену. В этих условиях цена активов определяется по формуле:

где Ц а – цена активов, %;

Ц – цена i-го источника, %;

У i – удельный вес i-го источника в их общей сумме, %.

Если цена активов определена на уровне 10 °% от их стоимости, то величина платы за активы стоимостью 1 млн руб. составит 100 тыс. руб.

Чистая прибыль центра определяется путем вычитания из прибыли от обычной деятельности суммы налога на прибыль. К полученному остатку прибавляются чрезвычайные доходы и вычитаются чрезвычайные расходы.

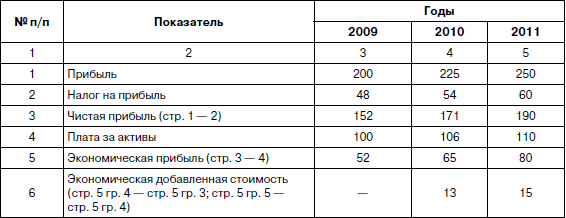

Пример расчета ЭДС за 2010 и 2011 гг. приведен в табл. 8.7.

Расчет экономической добавленной стоимости (млн. руб.)

Показатель ЭДС показывает прирост стоимости акционерного капитала за отчетный период.

При оценке бизнес-единиц по этому показателю менеджеры заинтересованы как в увеличении прибыли, так и в снижении стоимости активов в своей бизнес-единице.

Следует отметить, что при определении показателя ЭДС в расчет нужно принимать лишь те активы, которые действительно контролируются менеджерами бизнес-единиц. В связи с этим в состав активов бизнес-единиц не следует включать деловую репутацию по нематериальным активам, стоимость административного здания компании, ее финансовые вложения, если управление ими осуществляется централизованно, и т. п.

Степень использования различных показателей для оценки деятельности отделений крупнейших транснациональных корпораций представлена в табл. 8.8.

Показатели оценки деятельности отделений ТНК[16]

* Составлена по данным книги «Управленческий учет» / Под ред. В. Палия и Р. Вандер Вила. – М.: ИНФРА-М, 1997. С. 317.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

Разновидности и методы оценки инвестиций

Разновидности и методы оценки инвестиций В главе, посвященной количественному анализу, были подробно рассмотрены концепции дисконтированных потоков денежных средств и чистой приведенной стоимости. Доллар сегодня дороже доллара завтра. В большинстве случаев для

24. Показатели коммерческой эффективности инвестиций

24. Показатели коммерческой эффективности инвестиций Расчет показателей коммерческой эффективности инвестиционных проектов формируется на таких принципах:1) используются предусмотренные проектом (рыночные) текущие или прогнозные цены на материальные ресурсы,

11.2. Статические показатели оценки экономической эффективности инновационных проектов

11.2. Статические показатели оценки экономической эффективности инновационных проектов Статические показатели оценки экономической эффективности относятся к простым показателям, используются главным образом для быстрой и приближенной оценки экономической

11.3. Динамические показатели оценки экономической эффективности инновационных проектов

11.3. Динамические показатели оценки экономической эффективности инновационных проектов Динамические показатели оценки эффективности основаны на дисконтировании денежных потоков. К их числу относятся чистый дисконтируемый доход, внутренняя норма рентабельности,

93. Показатели оценки ЧДТП

93. Показатели оценки ЧДТП Чистый денежный поток от текущей деятельности (ЧДПТ) является основным источником самофинансирования организации и поэтому должен составлять существенную долю в структуре внутреннего финансирования любого хозяйствующего

38. Статистические показатели оценки инфляции

38. Статистические показатели оценки инфляции Инфляционный процесс связан с обесцениванием денег, проявляющимся в росте цен на товары и услуги и в нарушении денежного обращения.Из многообразия причин возникновения инфляции обычно выделяют две основных:

1. Задачи оценки и результативные показатели предпринимательской деятельности

1. Задачи оценки и результативные показатели предпринимательской деятельности Результаты предпринимательской деятельности определяют ее конкурентоспособность и потенциал делового сотрудничества, степень удовлетворения экономических интересов всех участников

55. Методы и показатели оценки долговременных инвестиций

55. Методы и показатели оценки долговременных инвестиций Для оценки эффективности долгосрочных инвестиций используются следующие методы: традиционные методы экономического анализа (сравнения, балансовый, сводки и группировки, графический, простых и сложных процентов,

38. Показатели финансовой деятельности предприятия

38. Показатели финансовой деятельности предприятия Наиболее важные показатели финансовой деятельности предприятий.1. Прибыль (убыток) по состоянию на конец отчетного года – это финансовый результат, который выявлен на основе бухгалтерского учета всех финансовых

3. Основные показатели оценки экономического роста и развития национальной экономики: ВВП, ВНП

3. Основные показатели оценки экономического роста и развития национальной экономики: ВВП, ВНП Проблемы экономического роста являются центральными для национальной экономики. От него в конечном счете зависит качество жизни населения. Поэтому его регулирование входит в

2. Виды учета и методы оценки основного капитала, показатели его использования

2. Виды учета и методы оценки основного капитала, показатели его использования Денежная оценка основных фондов отражается в учете по первоначальной, восстановительной, остаточной и ликвидационной стоимости.1. В повседневной практике основные фонды учитываются и

16. Виды учета и методы оценки основного капитала, показатели его использования

16. Виды учета и методы оценки основного капитала, показатели его использования Денежная оценка основных фондов отражается в учете по первоначальной, восстановительной, остаточной и ликвидационной стоимости.1. Первоначальная стоимость – стоимость приобретения или

31. Основные показатели оценки экономического роста и развития национальной экономики: ВВП, ВНП

31. Основные показатели оценки экономического роста и развития национальной экономики: ВВП, ВНП Проблемы экономического роста являются центральными для национальной экономики. От него в конечном счете зависит качество жизни населения. Для разработки ее в актуальном и

10. Основные показатели деятельности

10. Основные показатели деятельности Прежде чем размещать объявление о вакансии, вы должны подготовить детальную должностную инструкцию в письменной форме. В нашей компании должностная инструкция представляет собой список основных показателей деятельности (ОПД). В

Основные показатели деятельности

Основные показатели деятельности Должностная инструкция – это один из видов коммуникации. Когда вы в письменной форме ясно определяете основные показатели деятельности (ОПД) для данной должности, то вы устанавливаете контакт с потенциальным сотрудником. ОПД являются

Показатели деятельности при реализации ИТ-стратегии

Показатели деятельности при реализации ИТ-стратегии При создании ИТ-стратегии целесообразно пользоваться показателями деятельности (не путать с показателями производительности), которые позволяют понять, как ИТ-стратегия улучшает деятельность предприятия. Часто эти

Источник