- Международные потоки прямых инвестиций рухнули

- Голосование ногами. Рекордный отток иностранных инвестиций угрожает экономике

- Научно- образовательный портал IQ

- Отток инвестиций – экспансия и бегство капиталов

- Зарубежная российская экономика

- Инвестиции в Россию

- Конкурентоспособность России на мировых рынках

- Российские компании в сравнении

- Последние тенденции в области вывоза ПИИ

Международные потоки прямых инвестиций рухнули

Компании все чаще предпочитают не инвестировать в другие страны или встречаются с препятствиями.

Глобальные потоки прямых иностранных инвестиций (ПИИ) в 2018 г. обвалились еще на 28% – после падения на 16% в 2017 г. – до всего лишь $1.1 трлн, что эквивалентно 1.3% глобального ВВП – самый низкий коэффициент с 1999 г., согласно новым данным, опубликованным Организацией экономического сотрудничества и развития (ОЭСР). Падение глобальных потоков ПИИ наблюдается третий год подряд на фоне того, как компании все чаще предпочитают не инвестировать в бизнесы или активы в других странах или встречаются с препятствиями.

На пике в 2015 г., до начала торговых войн, голосования за Брексит и принятия Китаем мер против оттока капитала, двигавшего дорогостоящими покупками стратегических компаний по всему миру, а также ростом цен активов во многих юрисдикциях, глобальные потоки ПИИ составляли $1.92 трлн, или примерно 2.5% глобального ВВП. С тех пор ПИИ рухнули на 43%.

Обвал глобальных потоков ПИИ

Финансовый кризис; Следующий бум; Следующий кризис?

Источник данных: ОЭСР

Одной из главных причин недавнего падения потоков ПИИ ОЭСР называет американскую налоговую реформу 2017 г., вынудившую многие американские компании репатриировать большие суммы доходов филиалов в таких странах, как Ирландия и Швейцария, где в прошлом году наблюдалось существенное сокращение притока иностранных инвестиций.

США традиционно считаются крупнейшим в мире источником ПИИ, однако в прошлом году впервые с 2005 г. зафиксирован отрицательный отток, так как движение средств американских инвесторов в глобальные бизнесы и активы обратилось вспять – обратно в США, по крайней мере, на бумаге. Общая сумма оттока в прошлом году составила -$48 млрд в сравнении с $316 млрд в 2017 г.

Отрицательный отток был сконцентрирован в первой половине 2018 г. из-за непосредственного влияния американских налоговых сокращений. Во второй половине года США вновь заняли положение главного мирового источника ПИИ.

Спад затронул и еще 21 (из 36) страну из входящих в ОЭСР, в частности Великобританию, Люксембург, Канаду, Германию, Бельгию, Японию, Южную Корею, Данию и Австрию.

Одновременный резкий спад оттока ПИИ из Китая второй год подряд еще больше усугубил ситуацию, особенно в Европе и Северной Америке, где сумма китайских инвестиций обвалились на 73%: со $111 млрд в 2017 г. до $30 млрд в 2018 г.

Китайские прямые инвестиции в американские активы обвалились до $4.8 млрд – самого низкого уровня за 7 лет, что на 90% меньше, чем $46 млрд инвестиций в 2016 г. Причиной послужил целый ряд факторов, включая торговую войну, ужесточение Китаем контроля над оттоком капитала и более строгий надзор американского правительства над приобретением китайцами американских активов.

Больше всего китайских ПИИ в 2018 г. получила Великобритания, хотя сумма полученных средств – $4.9 млрд – оказалась на 71% меньше, чем $17 млрд, полученных в 2017 г. Спад в значительной степени обусловлен отсутствием крупных сделок по слияниям и поглощениям, таких как приобретение Китайской инвестиционной корпорацией в 2017 г. лондонской складской компании Logicor за $14 млрд.

Общий приток ПИИ в Великобританию в прошлом году обвалился более чем на треть, до $64 млрд с чуть более $100 млрд в 2017 г. Последние данные ОЭСР предоставляют дополнительное свидетельство большого урона, нанесенного затянувшейся политико-экономической неопределенностью инвестиционному аппетиту в Великобритании, как среди британских, так и среди иностранных инвесторов. Квартальные инвестиции падали на протяжении всего прошлого года впервые со времени финансового кризиса 2008-09 гг., согласно Национальной статистической службе Великобритании. Новые инвестиции в важнейший британский автомобильный сектор в 2018 г. обвалились на 47%, до всего лишь £589 млн.

Источник

Голосование ногами. Рекордный отток иностранных инвестиций угрожает экономике

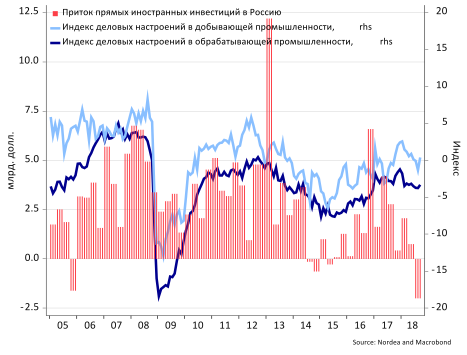

Из опубликованных на прошлой неделе данных о платежном балансе России следует, что отток прямых иностранных инвестиций (ПИИ) из страны составил в третьем квартале $6 млрд. Столь резкое изменение вынуждает задуматься о том, что происходит с прямыми иностранными инвестициями в последние годы.

Максимальный годовой приток ПИИ в Россию ($74,8 млрд) был зафиксирован в 2008 году. С тех пор этот рекорд так и остался не побитым. В первые же посткризисные годы приток ПИИ составлял около $50 млрд, затем в 2013 году сделка по покупке британской компанией BP 19,75% акций «Роснефти» искусственно раздула показатель до $69,2 млрд. Но с 2014 года на фоне введенных Западом санкций приток ПИИ в Россию существенно сократился. Так, 2015 год стал своеобразным антирекордом — входящие инвестиции составили лишь $6,9 млрд. Однако с 2016 года, по мере адаптации российской экономики к санкциям и роста цен на нефть, привлекательность России как направления для инвестиций начала восстанавливаться.

Тем не менее по итогам первых девяти месяцев 2018 года ПИИ в нефинансовый сектор России составили всего лишь $2,4 млрд (против $25,8 млрд за аналогичный период предыдущего года).

График 1. Рекордное сокращение ПИИ в нефинансовый сектор на фоне ухудшения деловых настроений

Динамика ПИИ хорошо коррелирует с настроениями бизнеса. Ожидания положительных результатов будущей деятельности компаний и убежденность в целесообразности инвестиций в значительной степени зависят от уверенности в завтрашнем дне. Санкции, естественно, ухудшают эти ожидания и выступают источником колоссальной неопределенности для бизнеса.

Обострение санкционной риторики во втором-третьем кварталах 2018 года снизило привлекательность инвестиций в Россию. При этом характерная для третьего квартала ситуация с возросшими угрозами расширения санкций, возможно, даже более вредна, чем фактическое применение санкционных мер. Понимание, что расширение санкций, вероятно, произойдет, и неопределенность относительно их масштаба заставляют инвесторов отложить принятие решений до тех пор, пока ситуация не прояснится.

Эти настроения и нашли свое отражение в статистике ПИИ за третий квартал. ЦБ пока опубликовал лишь общую предварительную оценку потоков ПИИ, не раскрыв деталей. Более подробные данные появятся через три месяца, и можно будет увидеть более точную картину того, инвестиции в какие сегменты экономики сократились. Пока же можно лишь выдвигать гипотезы.

По методологии МВФ, к прямым инвестициям относятся вложения в капитал (если доля превышает 10% капитала), реинвестированные прибыли (так как они повышают долю иностранного инвестора в капитале) и долговое финансирование, предоставленное дочерней структуре от зарубежной материнской компании. Отрицательная цифра по притоку ПИИ в третьем квартале скорее всего означает, что иностранные инвесторы не реинвестировали в России свои доходы от деятельности на локальном рынке и получили назад часть кредитов, ранее выданных российским дочерним предприятиям.

Анализ структуры притока ПИИ в Россию по инструментам показывает, что с 2014 года российские компании постепенно сокращали свои долги перед прямыми инвесторами. Происходившее при этом реинвестирование прибылей и новые вложения в капитал приводили к тому, что общий приток ПИИ оставался положительным. Во втором квартале из-за опасений, связанных с санкциями и с валютным курсом, приток новых инвестиций в капитал остановился. Иностранные инвесторы также предпочли репатриировать прибыль, вместо того чтобы реинвестировать ее в России. Аналогичная ситуация, вероятно, продолжилась и в третьем квартале. В результате мы получили рекордный отток инвестиций. Таким образом, отрицательная статистика по ПИИ была скорее бухгалтерской. Физически инвесторы вряд ли ушли из России. Они просто стали менее активно вкладываться в российскую экономику.

График 2. Структура входящих ПИИ по инструментам, $ млрд

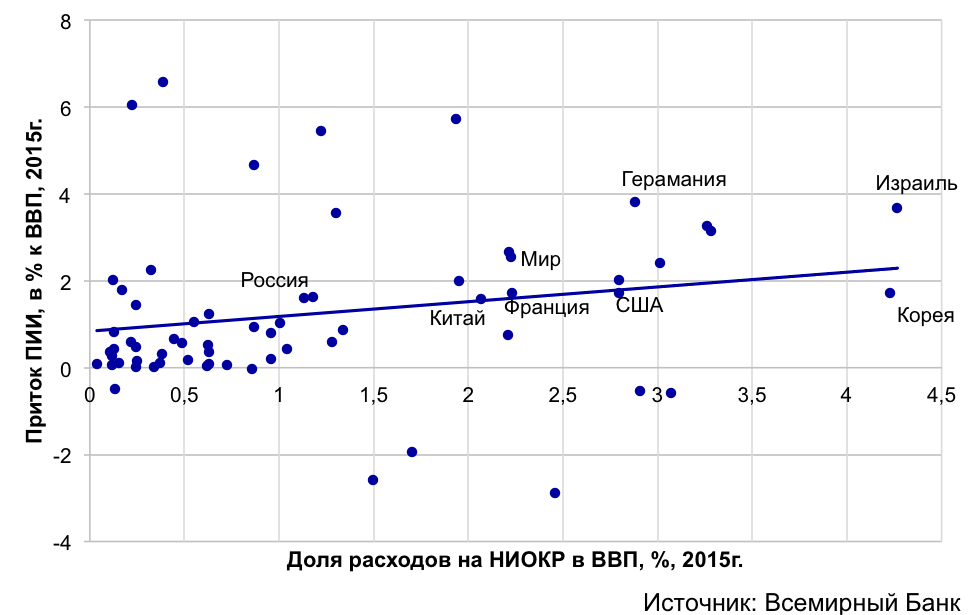

Опасна ли сложившаяся ситуация для российской экономики? Существуют разные оценки того, насколько важным источником являются иностранные игроки в структуре совокупных инвестиций в основной капитал в России. Например, Росстат оценивает долю этого источника финансирования лишь в 0,8%, ЮНКТАД (Конференция ООН по торговле и развитию) — почти в 10%. Статистика довольно противоречива, но очевидно, что не стоит воспринимать ПИИ лишь как один из каналов поступления средств в экономику. Вместе с прямыми иностранными инвестициями в страну приходят новейшие технологии, внедряются новые, более качественные практики ведения бизнеса, корпоративного управления, эффективности.

График 3. Расходы на научно-исследовательские и опытно-конструкторские работы (НИОКР) и ПИИ, % ВВП

На приведенном выше графике отчетливо видно, что уровень расходов на НИОКР в среднем выше в странах, где больше приток ПИИ. В этом свете более масштабный приток иностранных инвестиций упростил бы достижение амбициозных целей по экономическому развитию России, поставленных на следующие шесть лет в майском указе президента Путина.

Речь, в частности, идет о планах правительства повысить долю предприятий, занимающихся инновационной деятельностью, с текущих 7,3% до 50%. Рост ПИИ помог бы и в достижении заветных 25% по доле инвестиций в ВВП с текущих 22%. Сохранение повышенной неопределенности из-за санкций, к сожалению, ограничивает потенциал роста прямых иностранных инвестиций. Для его стимулирования требуются дополнительные меры со стороны правительства, направленные на улучшение инвестиционного климата.

Источник

Научно-

образовательный

портал IQ

Отток инвестиций – экспансия и бегство капиталов

До кризиса (2005-2007 годы) среднегодовой приток прямых иностранных инвестиций (ПИИ) в Россию составлял 32,6 млрд долл, а отток – 27,3 млрд. После кризиса (2009-2011) тенденция стала обратной: входящие ПИИ в среднем за год достигали 44,2 млрд долл, а исходящие – уже 55,5 млрд, то есть вывоз капитала с докризисных времен вырос почти в два раза.

В своей монографии «Экспорт прямых инвестиций из России: очерки теории и практики» (Изд-во Института Гайдара, 2012) Александр Пахомов подчеркивает, что это – уникальное явление, так как в других крупных экономиках пропорции складываются в пользу привлеченных ПИИ.

Зарубежная российская экономика

По итогам 2011 экспорт ПИИ из России достиг рекордного объема – 67,3 млрд долл (это на 28% больше, чем в 2010-м). По объемам экспорта ПИИ РФ в 2011-м году заняла 8-е место в мире, а ее удельный вес в глобальных потоках исходящих прямых инвестиций составил 4% (в 2000-м году – 0,3%). С 2009-го Россия стала нетто-экспортером капиталов.

При этом в 2011-м Россия занимала только 10-ю позицию по номинальному объему ВВП в мире (ее доля – 2,8%), 9-е место по вывозу товаров (2,9%) и 22-е – по экспорту услуг (1,3%).

Норма капиталовложений в экономике России после кризиса не превышала 20% (при минимально необходимом для устойчивого роста уровне в 25%). Внутри страны имеет место дефицит инвестиций, на фоне которого и происходит отток капитала в другие страны. Складывается зарубежный сегмент российской экономики, в основе которого – активы крупнейших частных и государственных корпораций страны.

Пахомов пишет, что это свидетельствует об усилении инвестиционной составляющей участия России в процессах глобализации. При этом отток капиталов из страны в России обычно воспринимается негативно (тем более что идут они прежде всего в оффшоры). Автор полагает, что при всех минусах экспорт прямых инвестиций можно рассматривать как преимущество России на международном уровне, и что это могло бы стать конкурентным преимуществом страны, системообразующим фактором ее внешнеэкономической стратегии.

Российские компании активно выходят на мировые рынки в качестве инвесторов. Существенная часть российских ПИИ – сделки по слияниям и поглощениям ( M & A ). Основа накопленных капиталовложений из России за рубежом – это приобретенные активы, а не инвестиции в создаваемые с нуля проекты (« greenfield investments »).

Автор отмечает, что, тем не менее, в 2010-2012 отечественный бизнес стал более активен в сфере реализации новых проектов (они, как правило, ведутся в развивающихся странах, при реализации нефтегазовых и горнодобывающих проектов, а также в СНГ в сфере торговли и маркетинга).

Приход отечественного бизнеса в сферу M & A отражает его стремление завоевать позиции в обрабатывающих отраслях развитых стран. Купить действующую компанию, говорит бизнес, дороже, но быстрее, чем построить с нуля. Таким образом, оказываясь перед выбором «время или деньги», компании выбирают деньги, благо их у крупных корпораций до недавнего времени было достаточно. Сегодня почти все крупнейшие российские компании из первой полусотни по масштабам капитализации, за исключением ориентированных на неторгуемый сектор экономики, уже имеют активы или вовлечены в «гринфилд»-проекты за рубежом.

Ведущая частная нефтедобывающая компания России «Лукойл» в 2008 г. имела в четыре раза меньшую выработку на одного занятого, чем государственная бразильская Petrobras

Государство этому не мешает: если раньше оно выступало против «утечки капиталов», то с середины 2000-х оно стало публично поддерживать компании, осуществлявшие крупные зарубежные инвестиции. В результате на мировом рынке M & A доля России существенно увеличилась. В конце прошлого века 90% зарубежных активов отечественных корпораций приходилось на «Газпром» и «ЛУКОЙЛ», а в 2008-м их удельный вес снизился до 40%, поскольку в процесс вовлечено множество средних и даже малых компаний.

Типичные предпосылки для ПИИ у большинства российских ТНК – закрепление, удержание или расширение рынков сбыта, либо же обеспечение доступа к ресурсам для производства. Для российского бизнеса более характерны ПИИ в сфере M & A в форме полного или частичного поглощения (приобретения контрольного пакета акций) зарубежных компаний, нежели слияние или покупка миноритарного пакета. Впрочем, не исключено, что это связано с менталитетом отечественного бизнеса.

Автор отмечает любопытную деталь: практически все крупные частные компании в сырьевом секторе имели только одного главного акционера. Как правило, это жесткий и целеустремленный человек, прошедший огонь, воду и медные трубы. Менеджменту компании и ее миноритариям повлиять на его решения практически невозможно – их остается только выполнять. При этом основной акционер в среднем владеет 70% бизнеса, тогда как в развитых странах это обычно 10-15%.

Иностранные капиталовложения российских ТНК как правило связаны прежде всего с их желанием контролировать перспективные зарубежные активы. Желание с помощью ПИИ повысить эффективность через снижение трудовых и прочих издержек встречается редко. Напротив, в развитых странах это стремление – основное.

Иллюстрациями могут служить крупнейшие приобретения российских ТНК до кризиса. Так, «Норникель» и «АЛРОСА» старались расширить свою ресурсную базу, «ЛУКОЙЛ» и «Вымпелком» пытались усилить свои позиции на зарубежных оптово-розничных рынках. Целью «Ренова» было приобретение современных зарубежных технологий. Иногда ПИИ предпринимаются с целью создать благоприятный имидж компании-глобального игрока.

Тем не менее, подчеркивает автор, зарубежное предпринимательство обеспечивает отечественному бизнесу доступ не только к ресурсам и рынкам сбыта, но и к передовым технологиям и опыту управления, а это не может не сказываться на его, бизнеса, конкурентоспособности.

Деятельность российского бизнеса за рубежом не слишком прозрачна. В России, пишет автор, пока не создана адекватная система защиты прав собственника, в том числе и за границей, и поэтому компании зачастую стараются не раскрывать данные и о стоимости, и о самом факте покупки. Так, в 2011-м в России были опубликованы данные только по 43% сделок M & A с участием российских компаний. В России нет эффективного механизма мониторинга и контроля за вывозом капитала, следствие чего – отсутствие точных сведений о размерах ушедших за рубеж капиталов и об их отраслевой и географической структуре. Официальные данные рисуют несколько искаженную картину.

По данным ЦБ РФ, на начало 2011 года свыше 81% накопленных инвестиций за рубежом, или 300,1 млрд долл, приходилось на 10 стран (Кипр, Нидерланды, Британские Виргинские острова, Бермуды, Люксембург, Великобритания, США, Швейцария, Германия и Белоруссия), при этом удельный вес первой тройки составлял 63%, а если добавить Бермудские острова и Люксембург, то уже 70%. Так, на Кипр, по данным ЦБ, ушло 153,9 млрд долл, в Нидерланды – 39,7 млрд, на БВО – 38,8 млрд (всего, по оценке ЦБ, ПИИ составили 368,7 млрд долл).

Автор предполагает, что значительная часть – 60-70% – объема экспорта российских ПИИ затем меняет место дислокации и оказывается в каких-то третьих странах, а те десять государств, о которых говорилось выше, становятся для капиталов только временным пристанищем в силу либерального законодательства и льготного налогового режима.

Инвестиции в Россию

Иностранные инвестиции, как правило, не были в России движущей силой экономического роста ни количественно (максимума в 4% ВВП они достигли в 2007-м году), ни качественно (доля прямых инвестиций в общем притоке в 2011-м упала ниже 10%). В целом ПИИ не играют значимой роли и во вложениях в основной капитал: за последние семь лет их доля составляла в среднем 12,6%. По данным Росстата, доля ПИИ (без учета реинвестированных доходов) в общем объеме накопленных инвестиций в последние пять лет сокращается с максимального значения в 50,1% в 2006-м до 38,5% во втором квартале 2012-го, что является минимальным уровнем с 2004-го года.

ПИИ в Россию формируются прежде всего за счет финансовых средств, но не за счет технологий и ноу-хау. Это подтверждает рейтинг Всемирного банка, в котором Россия по показателю взаимосвязи получаемых ПИИ и новых технологий занимает 129-е место среди 142-х стран. Показательно, что почти такие же позиции у нас в рейтингах ВЭФ по уровню защиты прав собственности, независимости судебной системы и эффективности государства. Тут снова возникает тема связи институтов с экономическими показателями.

Россия не может предложить иностранным инвесторам такие же низкие издержки, как развивающиеся страны, но не может и гарантировать такой уровень институтов, как у развитых стран. В этой сфере, подчеркивает автор, она отстала даже от многих развивающихся экономик. Можно предположить, что это связано с тем, что существующая институциональная среда отвечает потребностям некоторых политических и бизнес-элит.

Конкурентоспособность России на мировых рынках

Отдельная интереснейшая глава книги посвящена тому, что из себя представляет экономика России в мировом разрезе. Тут на помощь приходят рейтинги, сделанные мировыми организациями.

Согласно оценкам ВЭФ, в 2011-м году в рейтинге конкурентоспособности экономик РФ заняла 66-е место среди 142 стран. По степени вовлеченности стран в международную торговлю, согласно индексу ВЭФ, в том же 2011-м Россия заняла 112-е место среди 132-х стран. Итоговый рейтинг этого индекса рассчитывается на основе четырех главных компонентов. По степени свободы доступа товаров на внутренний и внешний рынки страна заняла 129-е место, по эффективности и прозрачности таможенного оформления – 111-е, по качеству логистики и транспортной инфраструктуры – 113-е, по уровню зарегулированности бизнеса и безопасности участников торговли – 107-е.

В целом в рейтинге мировой конкурентоспособности ВЭФ общий балл России за 2005-2011 годы почти не изменился, увеличившись с 4,1 до 4,2 (максимум – это 7 баллов). В итоге разрыв с Китаем увеличился, ушла вперед Бразилия, которая в 2005-м стояла позади России. По уровню качества институтов Россия не просто отстала от стран Восточной Европы и стран группы БРИКС, она находится почти в самом конце списка.

Позиции ряда стран в рейтинге конкурентоспособности ВЭФ и их динамика в 2011-2012 гг.

| Страна | Место в рейтинге 2011-2012 | Показатель (баллы) |

| (изменение по сравнению с рейтингом 2010-2011 гг.) | ||

| Швейцария | 1 (0) | 5,74 |

| Сингапур | 2 (+1) | 5,63 |

| Швеция | 3 (-1) | 5,61 |

| США | 5 (-1) | 5,43 |

| Германия | 6 (-1) | 5,41 |

| Китай | 26 (+1) | 4,9 |

| Чехия | 38 (-2) | 4,52 |

| Польша | 41 (-2) | 4,46 |

| ЮАР | 50 (+4) | 4,34 |

| Бразилия | 53 (+5) | 4,32 |

| Индия | 56 (-5) | 4,3 |

| Мексика | 58 (+8) | 4,29 |

| Россия | 66 (-3) | 4,21 |

| Казахстан | 72 (0) | 4,18 |

| Украина | 82 (-7) | 4 |

Источник : The Global Competitiveness Report 2011-2012, World Economic Forum, Geneva, 2011

Эксперты ВЭФ отмечают, что России не подняться выше без институционального прогресса, поскольку для нее это один из самых серьезных ограничителей роста.

В рейтинге стран со свободной экономикой ( IEF ), который публикует американский фонд Heritage Foundation , Россия в 2011-м заняла 143 место среди 183 стран, в индексе восприятия коррупции CPI (его составляет международная неправительственная организация Transparency International ) по итогам 2011-го – тоже 143 место среди 182-х стран. В рейтинге инвестиционного климата Всемирного банка Doing Business за 2011-й – 120-е место из 183 стран. Институт менеджмента в Швейцарии ( IMD , Institute of Management Development ) публикует свои рейтинги конкурентоспособности мировых экономик: в 2012-м Россия заняла 48-ю позицию среди 59-ти стран.

Как подчеркивает автор, все эти рейтинги демонстрируют заметное отставание России не только от развитых, но и от ряда развивающихся стран и от стран с переходной экономикой, и разрыв увеличивается.

По данным МВФ, в 2010 по номинальному объему ВВП Россия заняла 11-е место в мире, ее удельный вес в глобальном валовом продукте составил 2,35% по сравнению с 8-й позицией и долей в 2,75% в 2008-м году. Это – последствия кризиса. По предварительным данным, в 2011-м году положение немного улучшилось, но не принципиально – не отразившись на позиционировании страны в международной экономике. Если говорить о международной торговле товарами, то, по данным ВТО, в 2011 году Россия заняла 9-е место в мире по масштабам экспорта – 522 млрд долл. Удельный вес страны в глобальном вывозе составил 2,9%.

По стоимости импорта (323 млрд долл) Россия занимает 17-ю позицию, примерно как в 2008-м. В рейтинге стран-поставщиков коммерческих услуг страна на 22 месте (54 млрд долл), ее доля – 1,3%, в области импорта коммерческих услуг у нас 15-е место в мире (90 млрд долл), удельный вес – 2,3%.

Российские компании в сравнении

Ведущие российские корпорации по-прежнему сильно отстают по основным параметрам своей деятельности не только от ТНК развитых государств, но и от ведущих компаний из развивающихся экономик (эти параметры – объемы продаж, масштабы капитализации, производительность труда и др.). Разрыв весьма существенный даже в энергосырьевом секторе. Так, в 2008-м году «ЛУКОЙЛ» в 7 раз отставал по объемам продаж от американской ExxonMobil , «Северсталь» – в 8 раз отставала от ArcelorMittal и в два раза – от бразильской горнодобывающей компании Vale .

Ведущая частная нефтедобывающая компания России «Лукойл» имела в четыре раза меньшую выработку на одного занятого, чем государственная бразильская Petrobras . «Северсталь» по производительности в четыре раза уступает китайской Shanghai Baosteel Group Corporation и почти в 20 раз – японской Nippon Steel . Такое же положение в других секторах экономики.

Последние тенденции в области вывоза ПИИ

Автор отмечает, что после кризиса появились новые устойчивые тенденции в сфере вывоза ПИИ. Среди них – активизация госкорпораций и госкомпаний («Роснефть», «Газпром нефть», Росатом и др.), появление новых крупных игроков из частного сектора (группа «Сумма», Альфа-капитал, ММК, «Татнефть» и т. д.) и специализированных инвестиционных фондов. Экспансию госкорпораций стимулирует правительство (это поддержка на политическом уровне и практически неподотчетные финансовые затраты). Частные компании, прежде всего из сырьевого сектора, ищут месторождения и другие дефицитные факторы производства за рубежом, так как в России доступ к ним затруднен законодательными и административными рычагами.

С середины прошлого десятилетия первая десятка российских корпораций-лидеров по размерам зарубежных активов почти не изменилась. Это может свидетельствовать об их особых отношениях с государством.

Фундаментальная проблема, по мнению автора, состоит в низкой инвестиционной привлекательности России даже на фоне стран с сопоставимым уровнем экономического развития. В соседних странах – например, в Казахстане или в Китае – сформированы более привлекательные условия для бизнеса. Если отечественный бизнес пойдет туда, то Россия потеряет не только налоги и рабочие места, но и цепочку доходов и спроса.

Источник