- Задачи и система показателей статистического изучения финансовых результатов предприятия

- Другие статьи по теме

- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

- Относительные показатели рентабельности предприятия

- Показатели эффективности деятельности: рентабельность и прибыль (общие сведения)

- Понятия рентабельности и прибыли: в чем разница

- Основные показатели рентабельности предприятия

- Относительные показатели рентабельности и их планирование

- Группы относительных показателей рентабельности

- Ответы на часто задаваемые вопросы по теме “Относительные показатели рентабельности предприятия”

Задачи и система показателей статистического изучения финансовых результатов предприятия

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.); они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами[5,с.136].

Общая рентабельность (рентабельность всего капитала предприятия) представляет собой отношение прибыли от продаж к средней за отчетный период величине всего имущества предприятия.

(1.14)

(1.14)

где  — прибыль от продаж полученная предприятием в отчетном периоде;

— прибыль от продаж полученная предприятием в отчетном периоде;

— средний за отчетный период итог бухгалтерского баланса;

— средний за отчетный период итог бухгалтерского баланса;  — значения итога баланса соответственно на начало и на конец отчетного периода.

— значения итога баланса соответственно на начало и на конец отчетного периода.

Рентабельность продукции, или коэффициент окупаемости затрат (R3), исчисляется путем отношения прибыли от продаж к сумме затрат по реализованной продукции:

R2 =  (1.15)

(1.15)

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию можно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Показатель рентабельности продаж рассчитывается как отношение показателей прибыли к выручке от продажи товаров, продукции, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей) и характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж.

В зависимости от числителя, отражающего определенные стороны хозяйственной деятельности, различают:

) рентабельность продаж по прибыли от продажи (RР1) :

(1.16)

(1.16)

2) рентабельность продаж по бухгалтерской (до налогообложения) прибыли (RР2):

(1.17)

(1.17)

) рентабельность продаж по чистой прибыли (RР3)

(1.18)

(1.18)

В наиболее чистом виде с точки зрения экономической теории рентабельность продаж характеризует показатель прибыли от продаж по отношению к выручке от продаж.

В процессе анализа изучается динамика данных показателей, проводятся межфирменные сопоставления и рассчитывается влияние факторов на изменение их величины[13,с.592].

Самые общие и достаточно поверхностные заключения о причинах различной динамики продаж можно получить, применив индексный метод при анализе рентабельности.

Динамика рентабельности продаж определяется соотношением динамики чистой прибыли и динамики выручки от продаж.

Индекс изменения рентабельности продаж в отчетном периоде по сравнению с предыдущем периодом:

(1.19)

(1.19)

где  — значение рентабельности продаж в отчетном и предыдущем году

— значение рентабельности продаж в отчетном и предыдущем году

В индексной форме это соотношение описывается формулой:

(1.20)

(1.20)

Индекс изменения чистой прибыли в отчетном периоде по сравнению с предыдущем периодом

(1.21)

(1.21)

где  — значения чистой прибыли в отчетном и предыдущем периоде;

— значения чистой прибыли в отчетном и предыдущем периоде;

Индекс изменения выручки от продаж в отчетном периоде по сравнению с предыдущем периодом:

(1.22)

(1.22)

где  — значения выручки от продаж в отчетном и предыдущем периоде.

— значения выручки от продаж в отчетном и предыдущем периоде.

Моделирование показателя рентабельности от продаж показывает зависимость этого показателя от показателя затрат на 1 руб. продукции и в общем виде дает пути его повышения.

Сначала рассмотрим модель рентабельности (RР ) для базового и отчетного года:

(1.23)

(1.23)

(1.24)

(1.24)

Другие статьи по теме

Пути повышения эффективности использования материальных ресурсов на примере МУП Кощино Смоленского района

Управление материальными ресурсами предприятия играет большую роль в управлении предприятием в целом. Материальные ресурсы представляют собой часть оборотных фондов предприятия, т.е. тех средств производства, которые полностью по .

Цикличность развития рыночной экономики в мире

Проблема циклического развития экономики была интересной и актуальной во все времена, так как цикличность движения является основной закономерностью рыночной экономики. Все системы в природе, не только рыночная экономика, развиваются в .

Источник

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник

Относительные показатели рентабельности предприятия

Привет, на связи Василий Жданов в статье рассмотрим показатели рентабельности предприятия. Стремительное развитие рыночных отношений привело к тому, что анализа эффективности финансовой деятельности своего собственного бизнеса стало недостаточно – сегодня от владельцев малых и больших предприятий требуется также комплексное изучение работы фирм конкурентов. Соответственно, для конкурирующих компаний деятельность вашего субъекта хозяйственных отношений также стала представлять интерес. Немаловажную роль в проведении финансового анализа играют относительные показатели рентабельности предприятия, значения которых открывают аналитикам “завесу тайны” финансово-хозяйственной деятельности фирмы-конкурента и позволяют оценить эффективность функционирования компании, от которой ожидают не только получения прибыли, но и грамотного распределения ресурсов.

Показатели эффективности деятельности: рентабельность и прибыль (общие сведения)

Несомненно, предприниматели регистрируют фирмы ради заработка – получения прибыли от хозяйственной деятельности. Однако, анализ самого по себе объема полученной прибыли не поможет экспертам в понимании эффективности политики использования ресурсов внутри предприятия. Степень грамотности подхода к управлению ресурсами (а значит, и эффективность работы компании в целом) может быть определена благодаря такому показателю как рентабельность. Сравним понятия прибыли и рентабельности.

В совокупности, прибыль и рентабельность дают достаточно четкое отражение следующим факторам:

- эффективности коммерческой деятельности анализируемой компании;

- целесообразности расходования имеющихся активов;

- степени доходности выбранного предпринимателем направления деятельности, программы инвестирования или производства.

Если говорить в общих чертах о рентабельности, то – это показатель, который помогает понять, стоит ли растрачивать имеющиеся ресурсы на какие-либо цели, если в итоге будут приобретена определенная доля иных ресурсов (как правило, денег). Если говорят, что предприятие рентабельно – значит, ресурсы в нем тратятся целесообразно в отношении полученных взамен ресурсов (денежных средств, прибыли).

Что касается прибыли, то аналитикам необходимо исследовать не только ее показатели в ходе ведения коммерческой деятельности, но и оказывающие влияние на ее размер факторы, а также рентабельность с точки зрения синтеза всевозможных количественных и качественных показателей работы фирмы. Так, получение прибыли не гарантировано компаниям, которые реализуют свои товары и услуги покупателям за деньги. Финансовые результат будет зависеть от величины денежной выручки и от суммы расходов на изготовление и продажу продукции. Иными словами, важно принимать во внимание себестоимость реализуемых товаров/услуг. Ситуации могут быть следующими:

- Расходы на производство и реализацию продукта превысили размер выручки – компания терпит убыток, прибыли нет, приходится изыскивать дополнительные средства для продолжения деятельность или задействовать резервные источники финансирования, в противном случае неизбежно банкротство.

- Полученных от продажи товаров/услуг денежных средств хватило только на то, чтобы компенсировать затраты на производство и реализацию – фирма работает “в ноль”, прибыли нет, а значит, расходовать ресурсы было нецелесообразно.

- Выручка от реализации произведенной продукции (оказанных услуг) оказалась больше, чем сумма совокупных затрат на производство и организацию продаж – фирма получила прибыль, а значит, деятельность ведется в правильном направлении.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Понятия рентабельности и прибыли: в чем разница

Прибыль и рентабельность – понятия взаимосвязанные, но не схожие. Рассмотрим основные отличия, чтобы впредь грамотно оперировать данными терминами:

| Показатель | Определение | Основные характеристики |

| Прибыль | Это денежное выражение основной доли финансовых накоплений (таковые характерны для всех компаний, вне зависимости от формы собственности). Выражается в абсолютной сумме. | Четко показывает, насколько эффективны: – метод осуществления производственной деятельности, – уровень себестоимости продукции, – состояние производительности труда, – качество и количество произведенных товаров (оказанных услуг). Используется не только для оценки текущей деятельности фирмы, но и при планировании ее развития. Именно из средств прибыли можно выделять средства на дальнейшее функционирование компании, спонсировать увеличение штата сотрудников и оплату их труда, создавать фонды (вне-, бюджетные, благотворительные). |

| Рентабельность | Это прибыльность деятельности предприятия (или доходность совокупного процесса производства и реализации). Является относительным показателем. | Характеризует относительную прибыльность хозяйственной деятельности фирмы (когда используется аналитиками в ходе проведения экономических расчетов). |

Абсолютная сумма прибыли компании не позволяет аналитикам оценивать уровень доходности фирмы, поскольку величина прибыли зависит от размеров производства, качества выполненной работы. То есть, прибыль хоть и демонстрирует результат производства и реализации, но не учитывает при этом влияние различных факторов и условий получения выручки, а также объем потраченных ресурсов. А потому для оценки уровня доходности используется также показатель уровня рентабельности, а это уже относительный показатель. Причем и те, и другие величины рассматриваются не статично, а в динамике за несколько лет. Итак, доходность предприятия можно охарактеризовать при помощи двух видов показателей:

- Абсолютных (суммы полученной прибыли), которые помогают провести анализ разных показателей прибыли в динамике за несколько лет подряд (при этом важно принимать во внимание изменение уровня инфляции).

- Относительных (уровня рентабельности), которые представляют собой соотношение прибыли и расходов на производство или прибыли и финансовых вложений в фирму.

Доходность фирмы (относительная) рассчитывается как соотношение различных позиций к расходам компании или ее сбережениям и измеряется в %. Характеризуют ее показатели рентабельности, которые являются относительными характеристиками эффективности работы фирмы и финансовых результатов производства и реализации продукции. Данные показатели имеют особое значение, так как в условиях рыночной экономики позволяют оценить, прибыльно или убыточно исследуемое предприятие.

Как уже было отмечено, при проведении анализа рентабельности необходимо учитывать не только конечную прибыль, но и различные факторы и условия ее получения. А значит, следует проводить факторный анализ. Этапы факторного анализа приведены на схеме ниже:

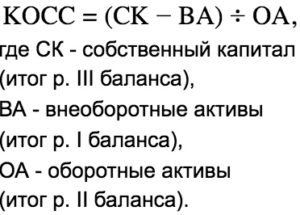

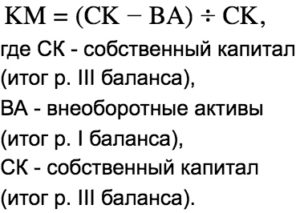

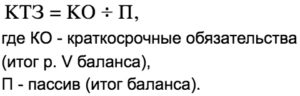

Основные показатели рентабельности предприятия

Аналитики выделяют 3 группы показателей рентабельности, разница между которыми заключается в сравнении прибыли фирмы с иными индикаторами (во всех 3 случаях желательно, чтобы динамика была положительная):

| Показатель рентабельности | Для чего применяется | Формула расчета | |||||||||||||||||||||

| Рентабельность производства | 1. Валовая. Демонстрирует, какое кол-во руб. валовой прибыли приходится на 1 руб. расходов, формирующих себестоимость продаваемого товара. 2. Чистая. Показывает, какое кол-во руб. приходится на 1 руб. проданного товара. | 1. 2. | |||||||||||||||||||||

| Рентабельность продаж (рентабельность реализованного продукта) | 1. Валовая. Демонстрирует целесообразность политики ценообразования и организации производственного процесса. 2. Операционная. Под операционной прибылью подразумевается прибыль за минусом операционных расходов и валовой прибыли. 3. Чистая. Отражает степень влияния структуры капитала фирмы и ее финансирования на рентабельность (если показатель уменьшается в динамике, а операционная рентабельность при этом не меняется, значит, возросли налоги, выросли затраты, либо фирма страдает от участия в ее капитале других организаций). | 1. 3. | |||||||||||||||||||||

| Рентабельность капитала | 1. Совокупного капитала. Индикатор важен для инвесторов. 2. Собственного капитала. Основной показатель того, целесообразно ли вкладывать деньги в деятельность фирмы. Показывает объем прибыли на 1 вложенный руб. | 1. Относительные показатели рентабельности и их планированиеАналитики предприятий подходят к анализу прибыли компании комплексно, опираясь на технико-экономические показатели, поскольку только такой способ позволяет реально оценить уровень доходности фирмы. При этом относительные показатели рентабельности считаются важными характеристиками той среды, в которой формируется доход компании, а потому причисляются к экономическим показателям, значения которых позволяют судить об эффективности предпринимательской деятельности.

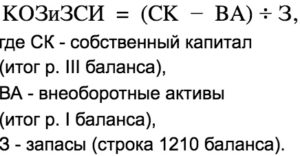

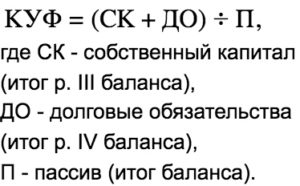

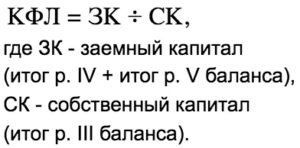

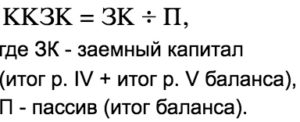

Уровень значимости показателей рентабельности можно оценить, если вспомнить о том, что они учитываются при ценообразовании, и их используют в качестве инструмента инвестиционной политики компании. Значения данных показателей призваны показать соотношение какого-либо эффекта с потраченными ресурсами или с наличными. Группы относительных показателей рентабельностиЕсли речь идет об анализе деятельности компаний в условиях российского рынка, аналитиками применяются перечисленные ниже показатели рентабельности:

|