Дисконтированный срок окупаемости

Дисконтированный период окупаемости (Discounted payback period, DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Определение этого инструмента мы находим в Методических рекомендациях по оценке эффективности инвестиционных проектов. Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

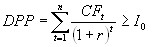

Дисконтированный период окупаемости определяется по формуле:

где,

n — число периодов;

CFt — приток денежных средств в период t;

r — барьерная ставка (коэффициент дисконтирования);

Io — величина исходных инвестиций в нулевой период.

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

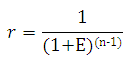

Коэффициент дисконтирования рассчитывается по следующей формуле:

где,

Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной;

(n-1) — промежуток между оцениваемым периодом и моментом приведения (в годах).

Согласно тем же вышеуказанным Методическим рекомендациям, вместо этой формулы рекомендуется использовать более точную, указанную в приложении №6, раздела П6.2.

При использовании критерия дисконтированный период окупаемости, в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Рассмотрим расчет дисконтированного срока окупаемости инвестиций на небольшом примере.

| Показатель | Значение, тыс.руб. |

|---|---|

| Размер инвестиции | 49 450,0 |

| Доходы от инвестиций: | |

| в первом году | 13 760,0 |

| во втором году | 17 630,0 |

| в третьем году | 18 812,5 |

| в четвертом году | 16 447,5 |

| Размер барьерной ставки | 9,2% |

Определим дисконтированный срок окупаемости инвестиционного проекта.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 13760 / (1 + 0,092) = 12 600,73 тыс. рублей

PV2 = 17630 / (1 + 0,092) 2 = 14 784,51 тыс.рублей

PV3 = 18812,5 / (1 + 0,092) 3 = 14 447,03 тыс.рублей

PV4 = 16447,5 / (1 + 0,092) 4 = 11 566,70 тыс.рублей

Определим период по истечении которого инвестиция окупается:

- Сумма дисконтированных доходов за 1 и 2 года: 112600,73 + 14784,51 = 27385,25 тыс. рублей, что меньше суммы вложений (инвестиций) – 49450 тыс. рублей.

- Сумма дисконтированных доходов за 1, 2 и 3 года: 41832,28 тыс рублей, что также меньше суммы первоначальных инвестиций.

- Сумма дисконтированных доходов за 4 года составила 53398,97 тыс. рублей, что больше размера инвестиций и это значит, что возмещение первоначальных инвестиционных расходов произойдет раньше 4 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от четвертого года.

Остаток = (1 — (53398,97 — 49450,00)/11566,70) = 0,66 года

То есть дисконтированный срок окупаемости инвестиций равен 3,66 года.

В зависимости от поставленной цели возможно вычисление дисконтированного срока окупаемости с различной точностью. На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма дисконтированных денежных оттоков.

Источник

Дисконтированный срок окупаемости

Определение

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP) является одним из параметров, используемых при оценке инвестиционных проектов, который представляет собой период времени, в течение которого будут полностью возмещены первоначальные инвестиции. Другими словами, он является точкой безубыточности проекта. Для инвестиционных менеджеров этот параметр является мерой общего риска проекта.

При принятии долгосрочных инвестиционных решений дисконтированный срок окупаемости является более надежным параметром, чем обычный срок окупаемости, поскольку учитывает концепцию стоимости денег во времени.

Формула

Для расчета дисконтированного срока окупаемости следует использовать следующую формулу.

где p – номер периода, в котором наблюдался последний отрицательный кумулятивный дисконтированный чистый денежный поток;

CDNCFp – величина последнего отрицательного кумулятивного дисконтированного чистого денежного потока (подставляется по модулю);

CDNCFp+1 – величина кумулятивного дисконтированного чистого денежного потока на конец следующего периода.

Пример

Компания рассматривает возможность запуска новой производственной линии. Затраты на приобретение и монтаж нового оборудования составляют 200 000 у.е., а планируемая потребность в чистом оборотном капитале 180 000 у.е. Срок жизни данного инвестиционного проекта составляет 5 лет, в течение которого оборудование будет амортизироваться прямолинейным методом при условии нулевой ликвидационной стоимости. Посленалоговая стоимость капитала, привлекаемого для реализации проекта, составляет 15,7% годовых, а ставка налога на прибыль 30%. Остальные показатели представлены в таблице.

Чтобы рассчитать дисконтированный срок окупаемости необходимо определить величину чистого денежного потока (англ. Net Cash Flow, NCF) проекта по годам, который представляет собой сумму амортизационных отчислений (англ. Depreciation) и чистой прибыли (англ. Net Profit). Результаты расчетов по годам сведены в таблицу.

Выручка от реализации продукции по годам составит:

S1 = 20 000 × 35 = 700 000 у.е.

S2 = 22 000 × 36 = 792 000 у.е.

S3 = 27 000 × 38 = 1 026 000 у.е.

S4 = 25 500 × 41 = 1 045 500 у.е.

S5 = 23 000 × 45 = 1 035 000 у.е.

Совокупные переменные затраты по годам составят:

TVC1 = 20 000 × 22 = 440 000 у.е.

TVC2 = 22 000 × 22 = 484 000 у.е.

TVC3 = 27 000 × 23 = 621 000 у.е.

TVC4 = 25 500 × 25 = 637 500 у.е.

TVC5 = 23 000 × 28 = 644 000 у.е.

Поскольку компания использует прямолинейный метод начисления амортизации, величина амортизационных отчислений за каждый год будет одинаковой и составит 40 000 у.е. (200 000 ÷ 5).

Для расчета величины операционного дохода необходимо воспользоваться следующей формулой.

где Si – выручка от реализации в i-ом периоде; TVCi – совокупные переменные затраты в i-ом периоде; FCi – постоянные затраты за вычетом амортизационных отчислений в i-ом периоде; Di – величина амортизационных отчислений в i-ом периоде.

Таким образом, величина операционной прибыли по годам составит:

EBIT1 = 700 000 — 440 000 — 100 000 — 40 000 = 120 000 у.е.

EBIT2 = 792 000 — 484 000 — 102 000 — 40 000 = 166 000 у.е.

EBIT3 = 1 026 000 — 621 000 — 105 000 — 40 000 = 260 000 у.е.

EBIT4 = 1 045 500 — 637 500 — 109 000 — 40 000 = 259 000 у.е.

EBIT5 = 1 035 000 — 644 000 — 115 000 — 40 000 = 236 000 у.е.

При условии, что ставка налога на прибыль составляет 30%, чистая прибыль по годам составит.

NP1 = 120 000 × (1-0,3) = 84 000 у.е.

NP2 = 166 000 × (1-0,3) = 116 200 у.е.

NP3 = 260 000 × (1-0,3) = 182 000 у.е.

NP4 = 259 000 × (1-0,3) = 181 300 у.е.

NP5 = 236 000 × (1-0,3) = 165 200 у.е.

Данные, необходимые для расчета дисконтированного срока окупаемости сведены в таблицу.

Величина чистого денежного потока (NCF) по годам составит.

NCF1 = 84 000 + 40 000 = 124 000 у.е.

NCF2 = 116 200 + 40 000 = 156 200 у.е.

NCF3 = 182 000 + 40 000 = 222 000 у.е.

NCF4 = 181 300 + 40 000 = 221 300 у.е.

NCF5 = 165 200 + 40 000 = 205 200 у.е.

Кумулятивный чистый денежный поток представляет собой сумму чистых денежных потоков по годам накопительным итогом. Для данного инвестиционного проекта величина первоначальной инвестиции (так называемый нулевой денежный поток) составляет 380 000 у.е. (сумма затрат на приобретение оборудования 200 000 у.е. и финансирование чистого оборотного капитала 180 000 у.е.). Таким образом, кумулятивный чистый денежный поток по годам составит:

CNCF1 = -380 000 + 124 000 = -256 000 у.е.

CNCF2 = -256 000 + 156 200 = -99 800 у.е.

CNCF3 = -99 800 + 222 000 = 122 200 у.е.

CNCF4 = 122 200 + 221 300 = 343 500 у.е.

CNCF5 = 343 500 + 205 200 = 548 700 у.е.

Для определения дисконтированного срока окупаемости необходимо рассчитать приведенную стоимость (англ. Present Value, PV) чистых денежных потоков по годам, воспользовавшись следующей формулой.

где FV – будущая стоимость денежного потока, i – ставка дисконтирования, N – количество периодов.

Таким образом, величина дисконтированного чистого денежного потока (DNCF) по годам составит.

DNCF0 = -380 000 ÷ (1+0,157) 0 = -380 000 у.е.

DNCF1 = 124 000 ÷ (1+0,157) 1 = 107 173,73 у.е.

DNCF2 = 156 200 ÷ (1+0,157) 2 = 116 684,81 у.е.

DNCF3 = 222 000 ÷ (1+0,157) 3 = 143 335,21 у.е.

DNCF4 = 221 300 ÷ (1+0,157) 4 = 123 494,60 у.е.

DNCF5 = 205 200 ÷ (1+0,157) 5 = 98 971,59 у.е.

При этом кумулятивный дисконтированный чистый денежный поток (CDNCF) составит.

CDNCF1 = -380 000 + 107 173,73 = -272 826,27 у.е.

CDNCF2 = -272826,27 + 116 684,81 = -156 141,47 у.е.

CDNCF3 = -156 141,47 + 143 335,21 = -12 806,25 у.е.

CDNCF4 = -12 806,25 + 123 494,60= 110 688,35 у.е.

CDNCF5 = 110 688,35 + 98 971,59 = 209 659,94 у.е.

Проведенные расчеты позволяют рассчитать дисконтированный срок окупаемости, воспользовавшись приведенной выше формулой. Для условий данного примера последний отрицательный кумулятивный дисконтированный чистый денежный поток наблюдался на конец 3-го года, следовательно, дисконтированный срок окупаемости составит 3,1 года.

DPP = 3 + |-12 806,25| ÷ (110 688,35 + |-12 806,25|) = 3,1 года

Чтобы сравнить этот параметр инвестиционного проекта с обычным сроком окупаемости (PP), рассчитаем последний, воспользовавшись следующей формулой.

где p – номер периода, в котором наблюдался последний отрицательный кумулятивный чистый денежный поток; CNCFp – величина последнего отрицательного кумулятивного чистого денежного потока (подставляется по модулю); CNCFp+1 – величина кумулятивного чистого денежного потока в следующем периоде.

Для условий данного примера последний отрицательный кумулятивный чистый денежный поток наблюдался на конец 2-го года, значит обычный срок окупаемости составит 2,5 года.

PP = 2 + |-99 800| ÷ (122 200 + |-99 800|) = 2,5 года

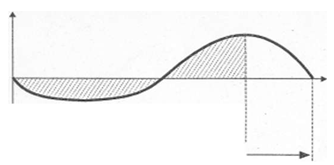

График

Графически отличие дисконтированного срока окупаемости от обычного срока окупаемости выглядит следующим образом (график построен на условии примера).

Источник