- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

- Как рассчитывается коэффициент относительной доходности – индикатор целей инвестора

- Формула расчета коэффициента

- Нормальное значение показателя относительной доходности

- Примеры расчета показателя

- Относительные показатели рентабельности предприятия

- Показатели эффективности деятельности: рентабельность и прибыль (общие сведения)

- Понятия рентабельности и прибыли: в чем разница

- Основные показатели рентабельности предприятия

- Относительные показатели рентабельности и их планирование

- Группы относительных показателей рентабельности

- Ответы на часто задаваемые вопросы по теме “Относительные показатели рентабельности предприятия”

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник

Как рассчитывается коэффициент относительной доходности – индикатор целей инвестора

Коэффициент относительной доходности помогает инвесторам выбрать акции, соответствующие их целям, – высокого дохода в будущем или существенной текущей прибыли. Он равен отношению суммы чистой прибыли к стоимости 100 акций корпорации. Для расчета используются сведения финансовой отчетности (стр. 2400 Ф. № 2) и фондовой биржи. Анализ данных Relative return ratio обычно актуален только в динамике.

По показателю чистой прибыли сложно судить о том, какую прибыль принесут инвестиции в акции компании. В связи с этим в инвестиционном анализе применяют индикатор доходности, который учитывает цели инвестора.

Коэффициент относительной доходности (Relative return ratio – RRR, КОД) – это финансовый показатель, который позволяет оценить степень выгодности приобретения акций корпорации. Его рассчитывают путем деления чистой прибыли на цену 100 акций компании.

Для чего используют индикатор? Чтобы найти акции, удовлетворяющие одну из целей инвестора:

- получение текущей прибыли в виде дивиденда;

- обеспечение высокой капитализации бизнеса в будущем.

Справка! При расчете коэффициента используется стоимость акций на текущую дату на фондовом рынке или сведения из проспекта эмиссии.

На основе коэффициента потенциальные инвесторы определяют степень прибыльности вложений в приобретение акций бизнеса, а действующие акционеры пересматривают свой инвестиционный портфель и определяют рентабельность держания таких ценных бумаг.

Важный момент! Часто показатель относительной доходности называют аналогом коэффициента рентабельности собственного капитала. Однако у него есть существенное отличие. RRR касается только акций компании и помогает определить выгоду вкладчика от инвестирования в ценные бумаги корпорации.

Формула расчета коэффициента

Коэффициент относительной доходности (КОД) является финансовым показателем, за основу расчета которого берутся сведения из финансовой отчетности компании (отчет о финансовых результатах – Ф.№ 2), а также информации фондовой биржи или проспекта эмиссии.

КОД = ЧП + ЦА * 100, где

КОД – коэффициент относительной доходности;

ЧП – чистая прибыль;

ЦА – стоимость одной акции.

Справка! В течение торгового дня стоимость ценных бумаг может меняться. Оттого в расчетах используют среднюю цену за предыдущий день.

При расчете используются сведения строки 2400 Ф.№ 2, а также информация о текущей стоимости ста обыкновенных акций компании. Индикатор применим исключительно для организаций с корпоративной формой собственности.

Нормальное значение показателя относительной доходности

Relative return ratio показывает инвесторам степень выгодности размещения средств в акциях компании. При этом единого общепринятого значения показателя не существует: он зависит от отрасли деятельности компании и ее позиции на фондовом рынке.

Кроме того, при оценке RRR важно учитывать цели инвестора:

- Для тех, кому важен рост капитализации компании, необходима корпорация со снижающимся индикатором.

Справка! Капитализация – совокупная рыночная стоимость всех принадлежащих компании активов; иногда рассматривается в узком контексте – как стоимость всех принадлежащих бизнесу акций и рассчитывается на основе информации фондовой биржи.

Для тех, кому важна текущая доходность в виде дивидендных выплат, необходима компания с растущим показателем.

Важный момент! При оценке бизнеса не следует опираться на один лишь расчет относительной доходности: нередко рост показателя связан с падением цены акций на бирже, а его снижение – с резким скачком капитализации.

Анализировать показатель относительной доходности нужно только в динамике – за 3-5 лет. Важно оценить именно характер изменения индикатора, на основе чего можно установить, соответствует ли обыкновенная акция целям инвестора.

Примеры расчета показателя

Понять алгоритм расчета и анализа КОД можно на базе практических примеров. В их основе лежат показатели двух российских корпораций:

Для расчета использованы усредненные данные по стоимости ценных бумаг и чистой прибыли в расчете за год (2015-2017).

Источник

Относительные показатели рентабельности предприятия

Привет, на связи Василий Жданов в статье рассмотрим показатели рентабельности предприятия. Стремительное развитие рыночных отношений привело к тому, что анализа эффективности финансовой деятельности своего собственного бизнеса стало недостаточно – сегодня от владельцев малых и больших предприятий требуется также комплексное изучение работы фирм конкурентов. Соответственно, для конкурирующих компаний деятельность вашего субъекта хозяйственных отношений также стала представлять интерес. Немаловажную роль в проведении финансового анализа играют относительные показатели рентабельности предприятия, значения которых открывают аналитикам “завесу тайны” финансово-хозяйственной деятельности фирмы-конкурента и позволяют оценить эффективность функционирования компании, от которой ожидают не только получения прибыли, но и грамотного распределения ресурсов.

Показатели эффективности деятельности: рентабельность и прибыль (общие сведения)

Несомненно, предприниматели регистрируют фирмы ради заработка – получения прибыли от хозяйственной деятельности. Однако, анализ самого по себе объема полученной прибыли не поможет экспертам в понимании эффективности политики использования ресурсов внутри предприятия. Степень грамотности подхода к управлению ресурсами (а значит, и эффективность работы компании в целом) может быть определена благодаря такому показателю как рентабельность. Сравним понятия прибыли и рентабельности.

В совокупности, прибыль и рентабельность дают достаточно четкое отражение следующим факторам:

- эффективности коммерческой деятельности анализируемой компании;

- целесообразности расходования имеющихся активов;

- степени доходности выбранного предпринимателем направления деятельности, программы инвестирования или производства.

Если говорить в общих чертах о рентабельности, то – это показатель, который помогает понять, стоит ли растрачивать имеющиеся ресурсы на какие-либо цели, если в итоге будут приобретена определенная доля иных ресурсов (как правило, денег). Если говорят, что предприятие рентабельно – значит, ресурсы в нем тратятся целесообразно в отношении полученных взамен ресурсов (денежных средств, прибыли).

Что касается прибыли, то аналитикам необходимо исследовать не только ее показатели в ходе ведения коммерческой деятельности, но и оказывающие влияние на ее размер факторы, а также рентабельность с точки зрения синтеза всевозможных количественных и качественных показателей работы фирмы. Так, получение прибыли не гарантировано компаниям, которые реализуют свои товары и услуги покупателям за деньги. Финансовые результат будет зависеть от величины денежной выручки и от суммы расходов на изготовление и продажу продукции. Иными словами, важно принимать во внимание себестоимость реализуемых товаров/услуг. Ситуации могут быть следующими:

- Расходы на производство и реализацию продукта превысили размер выручки – компания терпит убыток, прибыли нет, приходится изыскивать дополнительные средства для продолжения деятельность или задействовать резервные источники финансирования, в противном случае неизбежно банкротство.

- Полученных от продажи товаров/услуг денежных средств хватило только на то, чтобы компенсировать затраты на производство и реализацию – фирма работает “в ноль”, прибыли нет, а значит, расходовать ресурсы было нецелесообразно.

- Выручка от реализации произведенной продукции (оказанных услуг) оказалась больше, чем сумма совокупных затрат на производство и организацию продаж – фирма получила прибыль, а значит, деятельность ведется в правильном направлении.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Понятия рентабельности и прибыли: в чем разница

Прибыль и рентабельность – понятия взаимосвязанные, но не схожие. Рассмотрим основные отличия, чтобы впредь грамотно оперировать данными терминами:

| Показатель | Определение | Основные характеристики |

| Прибыль | Это денежное выражение основной доли финансовых накоплений (таковые характерны для всех компаний, вне зависимости от формы собственности). Выражается в абсолютной сумме. | Четко показывает, насколько эффективны: – метод осуществления производственной деятельности, – уровень себестоимости продукции, – состояние производительности труда, – качество и количество произведенных товаров (оказанных услуг). Используется не только для оценки текущей деятельности фирмы, но и при планировании ее развития. Именно из средств прибыли можно выделять средства на дальнейшее функционирование компании, спонсировать увеличение штата сотрудников и оплату их труда, создавать фонды (вне-, бюджетные, благотворительные). |

| Рентабельность | Это прибыльность деятельности предприятия (или доходность совокупного процесса производства и реализации). Является относительным показателем. | Характеризует относительную прибыльность хозяйственной деятельности фирмы (когда используется аналитиками в ходе проведения экономических расчетов). |

Абсолютная сумма прибыли компании не позволяет аналитикам оценивать уровень доходности фирмы, поскольку величина прибыли зависит от размеров производства, качества выполненной работы. То есть, прибыль хоть и демонстрирует результат производства и реализации, но не учитывает при этом влияние различных факторов и условий получения выручки, а также объем потраченных ресурсов. А потому для оценки уровня доходности используется также показатель уровня рентабельности, а это уже относительный показатель. Причем и те, и другие величины рассматриваются не статично, а в динамике за несколько лет. Итак, доходность предприятия можно охарактеризовать при помощи двух видов показателей:

- Абсолютных (суммы полученной прибыли), которые помогают провести анализ разных показателей прибыли в динамике за несколько лет подряд (при этом важно принимать во внимание изменение уровня инфляции).

- Относительных (уровня рентабельности), которые представляют собой соотношение прибыли и расходов на производство или прибыли и финансовых вложений в фирму.

Доходность фирмы (относительная) рассчитывается как соотношение различных позиций к расходам компании или ее сбережениям и измеряется в %. Характеризуют ее показатели рентабельности, которые являются относительными характеристиками эффективности работы фирмы и финансовых результатов производства и реализации продукции. Данные показатели имеют особое значение, так как в условиях рыночной экономики позволяют оценить, прибыльно или убыточно исследуемое предприятие.

Как уже было отмечено, при проведении анализа рентабельности необходимо учитывать не только конечную прибыль, но и различные факторы и условия ее получения. А значит, следует проводить факторный анализ. Этапы факторного анализа приведены на схеме ниже:

Основные показатели рентабельности предприятия

Аналитики выделяют 3 группы показателей рентабельности, разница между которыми заключается в сравнении прибыли фирмы с иными индикаторами (во всех 3 случаях желательно, чтобы динамика была положительная):

| Показатель рентабельности | Для чего применяется | Формула расчета | |||||||||||||||||||||

| Рентабельность производства | 1. Валовая. Демонстрирует, какое кол-во руб. валовой прибыли приходится на 1 руб. расходов, формирующих себестоимость продаваемого товара. 2. Чистая. Показывает, какое кол-во руб. приходится на 1 руб. проданного товара. | 1. 2. | |||||||||||||||||||||

| Рентабельность продаж (рентабельность реализованного продукта) | 1. Валовая. Демонстрирует целесообразность политики ценообразования и организации производственного процесса. 2. Операционная. Под операционной прибылью подразумевается прибыль за минусом операционных расходов и валовой прибыли. 3. Чистая. Отражает степень влияния структуры капитала фирмы и ее финансирования на рентабельность (если показатель уменьшается в динамике, а операционная рентабельность при этом не меняется, значит, возросли налоги, выросли затраты, либо фирма страдает от участия в ее капитале других организаций). | 1. 3. | |||||||||||||||||||||

| Рентабельность капитала | 1. Совокупного капитала. Индикатор важен для инвесторов. 2. Собственного капитала. Основной показатель того, целесообразно ли вкладывать деньги в деятельность фирмы. Показывает объем прибыли на 1 вложенный руб. | 1. Относительные показатели рентабельности и их планированиеАналитики предприятий подходят к анализу прибыли компании комплексно, опираясь на технико-экономические показатели, поскольку только такой способ позволяет реально оценить уровень доходности фирмы. При этом относительные показатели рентабельности считаются важными характеристиками той среды, в которой формируется доход компании, а потому причисляются к экономическим показателям, значения которых позволяют судить об эффективности предпринимательской деятельности.

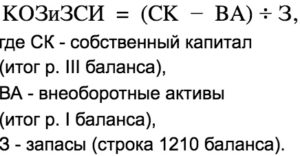

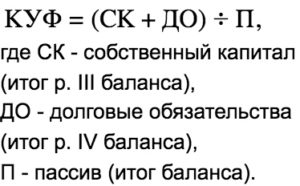

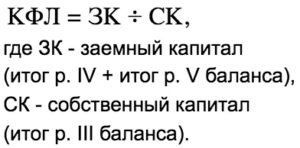

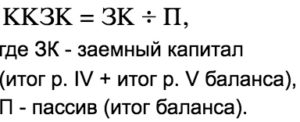

Уровень значимости показателей рентабельности можно оценить, если вспомнить о том, что они учитываются при ценообразовании, и их используют в качестве инструмента инвестиционной политики компании. Значения данных показателей призваны показать соотношение какого-либо эффекта с потраченными ресурсами или с наличными. Группы относительных показателей рентабельностиЕсли речь идет об анализе деятельности компаний в условиях российского рынка, аналитиками применяются перечисленные ниже показатели рентабельности:

|