- Инвестиции и спекуляции — в чем разница, и что выбрать

- Особенности пассивного инвестирования

- Особенности активного инвестирования

- Особенности спекулятивной торговли

- Что выбрать?

- По времени

- По доходности

- По рискам

- Чем инвестиции отличаются от спекуляций?

- Что такое спекуляции?

- Что такое инвестиции?

- Спекуляции – это плохо?

- Бывают ли чистые инвесторы и чистые спекулянты?

- Так как это относится к стартапам?

- Вывод

- Спекуляции или инвестиции – что выбрать

Инвестиции и спекуляции — в чем разница, и что выбрать

Одним из важных факторов, оказывающих влияние на уровень прибыли от инвестиционной деятельности, является формирование эффективного портфеля биржевых активов. Приобретение финансовых инструментов любых видов предполагает применение одного из видов стратегии управления ими. Это может быть пассивное, активное инвестирование или же спекулятивная торговля.

Особенности пассивного инвестирования

Особенности пассивного инвестирования заключаюФтся в следующем:

- Минимальное вмешательство вкладчика в инвестиционный процесс, которое, как правило, заключается исключительно в формировании портфеля финансовых инструментов.

- Долгосрочность вложений капитала и избегание приобретения активов, которые занимают короткую позицию (шорт) на фондовом рынке.

- Приобретение финансовых инструментов без привлечения заемных средств и отказ от покупки активов, которые предполагают использование кредитного плеча.

- Отсутствие зависимости от кратковременных изменений стоимости активов. Важна только перспектива роста цен в будущем и получение постоянного пассивного дохода.

Стратегия пассивного инвестирования заключается в оптимальном распределении активов. Она называется «купил и держи».

Приобретение даже одной акции является примером пассивного инвестирования, если данная ценная бумага предназначена для длительного хранения с целью заработка на дивидендах или на получении прибыли в результате повышения ее стоимости. Однако такая единичная инвестиция сопряжена с рисками, которые могут возникнуть в связи с ограниченностью набора финансовых инструментов.

При пассивном инвестировании важно составить сбалансированный портфель финансовых инструментов с целью диверсификации рисков. Для этого приобретается максимальное количество разных ценных бумаг. Если котировки одной из них упадут, рост стоимости других активов поможет спасти ситуацию.

Внимание! Для данной стратегии одним из лучших вариантов является приобретение доли в ETF. В таком случае нет необходимости тщательно обдумывать состав инвестиционного портфеля, самостоятельно подбирать отдельные акции и другие активы.

Особенности активного инвестирования

Активное инвестирование, в отличие от пассивного, направлено на получение прибыли не в перспективе, а в настоящий момент времени.

Данная стратегия имеет следующие особенности:

- Постоянное пребывание трейдера в поисках новых возможностей для вложения средств с целью повышения уровня своего дохода.

- Краткосрочность инвестиций — от нескольких минут до нескольких недель.

- Необходимость постоянного прогнозирования колебаний цены активов в определенный промежуток времени в любую сторону (уменьшения или увеличения).

Внимание! Для успешного применения стратегии активного инвестирования важно верно составить прогноз изменения цены актива в определенный промежуток времени. При этом не имеет значения перспективность развития компании-эмитента и показатель уровня ее репутации.

Особенности спекулятивной торговли

Одной из разновидностей активного инвестирования является стратегия спекулятивной торговли. Она заключается в том, чтобы купить активы как можно дешевле, а продать их — как можно дороже. Данный способ трейдинга требует постоянного внимания инвестора и, по сути, является его работой.

Особенности спекулятивной торговли:

- Необходимость постоянного прослеживания состояния текущих котировок, изучение статистики и важных новостей в сфере финансов и экономики.

- Зависимость уровня дохода инвестора от количества совершаемых им успешных сделок.

- Необходимость уделять внимание трейдингу минимум 8–9 часов в сутки (в зависимости от графика работы биржи). Некоторые инвесторы торгуют одновременно на нескольких площадках. В таком случае их рабочее время может достигать 12–16 часов в сутки.

Внимание! Прибыль от некоторых спекулятивных сделок может превышать 10–20% от суммы инвестиций за неделю.

Что выбрать?

При выборе стратегии следует учитывать многие факторы. Большое значение имеет наличие у инвестора свободного времени, которое он готов потратить на ведение торгов на бирже. Важно учитывать уровень дохода, который планируется получать от вложения капитала, а также степень готовности трейдера к риску.

По времени

С точки зрения временных затрат, проигрышными считаются стратегии активного инвестирования и спекулятивной торговли. Трейдер вынужден постоянно следить за состоянием рынка и искать варианты выгодных сделок. Его доход напрямую зависит от этого.

Пассивный инвестор полностью освобожден от данных обязанностей. Деньги сами работают на него, а не наоборот.

По доходности

С первого взгляда, активное инвестирование предоставляет трейдеру множество возможностей удачно вложить средства. Краткосрочные сделки могут приносить большой доход за небольшой период. Но статистика не согласна с этим.

Внимание! Мировая статистика гласит, что 80% активных трейдеров постоянно находятся в убытке, а 95% пассивных инвесторов получают стабильную прибыль. Кроме того, с ростом срока капиталовложений сумма убытка стремится к нулю.

По рискам

Применение мер для максимальной диверсификации портфеля гарантирует пассивным инвесторам высокий показатель сохранности их средств.

Активные трейдеры при каждой сделке подвергают свой капитал большим рискам.

Учитывая все перечисленные факторы, можно сделать вывод, что пассивное инвестирование во многом выигрывает. Данная стратегия позволяет получать стабильный доход. Пусть он небольшой, но зато риск потери капитала при этом минимальный. К тому же от пассивного инвестора не требуется прилагать много усилий и тратить большое количество времени на ведение биржевой деятельности. Примером тому являются крупные корпорации, управляющие компании и банки, которые в большинстве своем выбирают именно такую стратегию. Но для получения быстрого дохода подходят спекулятивные стратегии.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Чем инвестиции отличаются от спекуляций?

Инвестпривет, друзья! Как-то мы беседовали с одним товарищем, и он предлагал мне вложиться в один стартап. Расписывал его достоинства, говорил, мол, это второй Apple – ну и всё такое прежнее. Если вы ходили на презентацию Амвей, то представляете себе. Не скажу, что я не верю в стартапы – нет, на них заработать можно, я даже целых две статьи на эту тему писал (вот статья про инвестиции в бизнес и отдельно про ICO). Но нужно различать инвестиции от спекуляций. И еще не забывать о диверсификации.

Что такое спекуляции?

В широком смысле спекуляции – это заработок на колебаниях в стоимости активов. Классический пример спекуляции – торговля на рынке форекс. Трейдер покупает или продает валютную пару, зарабатывая на изменении стоимости одной валюты относительно другой. Также спекулянты работают на фондовом и на срочном рынке фьючерсов и опционов.

Спекулянтам, говоря откровенно, всё равно, куда пойдет цена. Они зарабатывают и на растущем, и на падающем рынке, торгуя то в лонг, то в шорт.

Есть разные типы спекулянтов – кто-то закрывает сделки внутри дня, кто-то – между дней, а кто-то держит позиции неделями и месяцами. Объединяет их одно – спекулянтам не нужен актив сам по себе. Они хотят просто на нем заработать. Им всё равно не только на цену, но и на актив. Они одинаково хорошо зарабатывают и на акциях Сбербанка, и на хлопке, и на нефти, и на евро-долларе.

Что такое инвестиции?

Для инвестора, напротив, выбор актива – самое главное в его деятельности. При этом он выбирает недооцененный актив и приобретает его в свою собственность. Далее он либо продает его подороже, либо получает постоянные отчисления за счет владения им (дивиденды, купоны и т.п.).

Классический пример инвестора – Уоррен Баффетт, который держит акции в портфеле годами. Он отыскивает недооцененные по мультипликаторам акции, а затем покупает их по максимуму. Как только доля бумаги в портфеле становится непропорционально большой, он реализует часть актива, а на высвободившийся кэш покупает еще акций. Затем повторяет и повторяет.

По сути инвестор – это такой недоделанный спекулянт, который торгует только в лонг и только на длинной дистанции. На самом деле он может продать акции на следующий день, если они резко подрастут. Или избавиться, если выгоднее будет выйти в нал.

Спекуляции – это плохо?

Вовсе нет. Благодаря спекулянтам как раз и возникает движение цены. Можно сказать, спекуляции – это ветер, который гоняет волны морей активов (о, как красиво, я поэт прям).

Если бы не было спекулянтов, то не было бы спроса и предложения и не было бы вообще всего фондового и прочего рынка. Можно сказать, это продавцы и покупатели магазинов, без которых не было бы торговли вообще.

Следовательно, спекуляции – это хорошо. Многие профессиональные инвесторы как раз выросли из спекулянтов (трейдеров). Они видят особенности рынка и понимают, когда стоит брать актив и когда пора его продавать.

Бывают ли чистые инвесторы и чистые спекулянты?

Нет. Каждый инвестор немного спекулянт. Ведь он фактически торгует в лонг на длительное время. И каждый спекулянт – инвестор. Ведь он проводит анализ актива, понимает, когда купить дешевле, а когда продать дороже. По сути на рынке каждый немного и спекулянт, и инвестор.

Например, когда инвестор покупает акции в надежде, что они подорожают на новостях, например, при публикации отчетов, то он спекулянт: он скинет их сразу после удорожания. Или, напротив, шортит акции после выплаты дивидендов, зарабатывая на дивидендном гэпе.

А трейдер может откладывать деньги, заработанные на CDF на форексе на контрактах на Apple, приобретая эти же акции Apple у брокера, формируя пенсионный портфель.

Так как это относится к стартапам?

Люди часто путают долгосрочные и краткосрочные вложения. Большинство краткосрочных как раз и носят спекулятивный характер. Если говорить упрощенно, то спекуляции – это краткосрочные операции, носящие целью извлечь максимум прибыли. Если вложиться на пару месяцев и «поднять» 300% – это и будет спекуляция. И на рынке (теоретически) так заработать можно (а у кого получается и практически).

Но такие вложения носят огромные риски. Торгуя с кредитным плечом на форексе, трейдер может извлекать 100% прибыли в день, но также может потерять весь капитал с той же вероятностью.

Вложения в стартапы в основном носят тот же спекулятивный характер. В частности то, что предложили моему другу, как раз и было спекуляцией. И, подозреваю, даже пирамидой.

Посудите сами: ему предлагалось вложить 1000 долларов и получить право истребовать акции, когда компания выйдет на IPO по цене 10 долларов за штуку. Фактически это опцион – а опцион и есть спекуляция 🙂

В принципе, многие компании, в том числе стартапы, и предлагают инвесторам и сотрудникам опционы на свои акции. ТОП-менеджеры так вообще большинство прибыли как раз получают за счет исполнения опционов (если компания имеет прибыль, конечно). Но эта фирма не выходит из статуса стартапа уже третий год, и при этом до сих пор не заключила ни одного контракта на продажу своей продукции – даже не предоставила рабочего прототипа. Только опционы и продает. Обещая взрывной рост сразу после IPO.

Вывод

Короче, будьте внимательны. Именно спекулянты вследствие характера их действий обычно попадают на бабки. Желая заработать за короткий срок большие деньги, они ввязываются в авантюры и излишне рискуют. Не надо так. Будьте как Баффетт. Покупайте акции всерьез и надолго. А я вам помогу своими советами и рекомендациями. Подписывайтесь на новости, и да пребудут с вами деньги!

Источник

Спекуляции или инвестиции – что выбрать

Дискуссия о том, что является более доходным — инвестиции или спекуляции, давно перешла в разряд извечных. Казалось бы, спорить о столь разнородных явлениях, пусть и лежащих в одной семантической плоскости, просто непродуктивно. Однако в условиях волатильного рынка концептуальные разногласия между трейдерами неизменно переходят в горячую фазу. Financial One решил выступить арбитром на этом ринге, рассмотрев самые актуальные аргументы в пользу обеих стратегий.

На первый взгляд спор о преимуществах инвестиций перед спекуляциями (или наоборот) лишен логического основания ввиду фундаментальных различий между этими стратегиями. По мнению аналитиков «БКС Брокер», инвестиции отличаются от спекуляций своей временной характеристикой, формой получения прибыли, а также параметрами доходности и риска. В рамках этой парадигмы, если финансовая операция длится более одного года, она является инвестицией; если менее года — спекуляцией.

Актив, который покупается с целью дальнейшей продажи по более высокой цене, свидетельствует о спекулятивной сделке. Если же трейдер приобретает бумагу с намерением получить прибыль в форме дивидендов (или процентов) либо в стремлении заработать на росте капитализации своей компании — значит, он не кто иной, как инвестор. Для спекулятивных операций характерна более высокая краткосрочная доходность, однако и риски им сопутствуют соответствующие.

Инвестиционная операция, напротив, принесет меньше прибыли, но зато не повлечет за собой столь серьезных рисковых издержек.

Из этого следует, что спекулянты и инвесторы играют на одном поле по разным правилам, однако любой участник рынка может совмещать спекулятивную и инвестиционную деятельность. Более того, ряд брокеров советуют своим клиентам делать это в обязательном порядке: отыскав баланс распределения средств между двумя стратегиями, участник торгов получит возможность косвенно управлять риском своего портфеля.

Также при инвестировании трейдер научится определять реальную стоимость актива и оценивать его перспективы, а при спекуляциях — оптимальное время входа на рынок и выхода из него.

Эта формула кажется простой и всеобъемлющей, однако, как показывает практика, все же недотягивает до панацеи. Рынок постоянно меняется, а вместе с ним — и правила игры.

Уолл-стрит — казино, и люди в нем — спекулянты

Уместно ли говорить о преимуществах долгосрочного инвестирования, если крупнейший фондовый рынок планеты давно уже превратился в поле боя для спекулянтов — таким вопросом задается американский финансист Джон Клифтон Богл, автор нашумевшего бестселлера «Инвесторы против спекулянтов: кто на самом деле управляет фондовым рынком». Будучи создателем первого индексного фонда и основателем инвестиционной компании The Vanguard Group, Богл изучил всю подноготную Уолл-стрит и пришел к неутешительным выводам: краткосрочные спекуляции практически вытеснили культуру инвестирования, а расходы на биржевые операции лишают инвесторов существенной части дохода.

Если в 1951 году годовая оборачиваемость акций (торговый оборот по ним по отношению к общей капитализации рыка) в США составляла 15%, то к 2008 году она доросла до рекордных 280%, а в 2011 году закрепилась на отметке 250%, отмечает финансист.

Таким образом, за год на американских биржах оборачивается более 2 трлн ценных бумаг, что составляет около $33 трлн, или 200% от общей капитализации фондового рынка.

Объемы сделок с деривативами также поражают воображение: в 2011 году торги фьючерсами на индекс S&P 500 превысили $60 трлн, что в 5 раз больше совокупной капитализации всех компаний, входящих в расчетную базу индикатора. При этом обороты торговых операций со всеми производными инструментами достигли к началу 2012 года чудовищного показателя в $708 трлн. Для сравнения: совокупная капитализация мирового рынка акций и облигаций на тот момент составляла около $150 трлн.

В числе факторов, разогнавших спекуляционную активность в США, Богл выделяет стремительное развитие высокочастотной торговли и рост индустрии хедж-фондов, оборачиваемость портфелей которых составляет 300–400%.

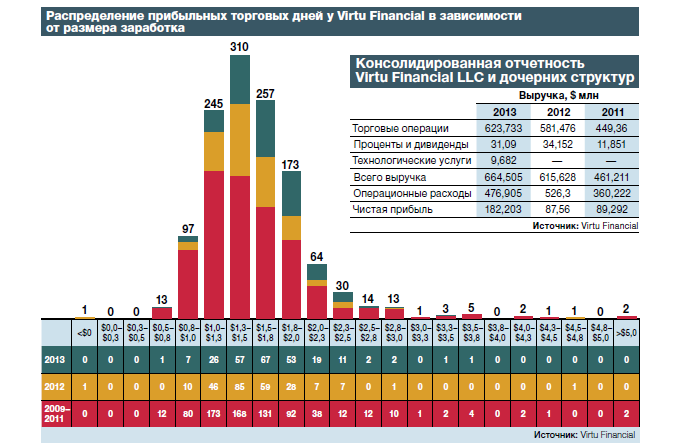

Пожалуй, апофеозом спекулятивной игры можно считать данные компании Virtu Financial, которые были предоставлены в Комиссию по ценным бумагам и биржам (SEC) перед IPO. В частности, выяснилось, что HFT-алгоритмы фонда, будучи маркетмейкерами на множестве классов активов (акции, fixed income, товары, валюты), за пять лет торговли (1238 дней) имели лишь один убыточный день — вот они, спекуляции во всем их величии.

Если углубиться в прочтение формы S-1, которую компания заполнила в обязательном порядке, то можно увидеть более интересный факт. За три года (с 2011 по 2013) торговые операции компании принесли в 17–38 раз больше выручки, чем проценты и дивиденды по ценным бумагам. При этом рентабельность бизнеса по чистой прибыли составляет 26–27%.

Богл признает, что некоторые из фондов действительно показывают впечатляющую доходность, но и вероятность убытков, влекущих за собой уход с рынка, также чрезмерно велика. По оценкам Богла, ежегодно каждый пятый хедж-фонд прекращает свое существование. Если учитывать доходность таких «мертвецов» вместе с аналогичным показателем хедж-фондов, оставшихся на рынке, то совокупная доходность индустрии не превысит среднего по рынку уровня.

Джон Богл сетует, что даже те участники рынка, кого принято считать долгосрочными инвесторами, зачастую не заслуживают такого статуса. К примеру, в индустрии взаимных фондов годовая оборачиваемость портфеля рядового активно управляемого фонда акций составляет почти 100%. При этом оборачиваемость по отдельным группам инструментов варьируется от 25 до 230%, тогда как в индексных фондах этот показатель равен примерно 7%. «Иными словами, 99,2% от того, чем занимается наша финансовая система, — это торговля на бирже, тогда как на формирование капитала приходится лишь 0,8%. Это существенный дисбаланс!

Та миссия, которая почти повсеместно считалась основной задачей Уолл-стрит, была провалена», — констатирует финансист. Одна из главных причин, мешающих долгосрочным инвесторам устранить этот дисбаланс, — затраты на финансовых посредников: комиссии по сделкам, гонорары советников по инвестициям, комиссионные сборы брокеров и административные расходы. Даже если в совокупности они составляют не более 2% в год, в долго- срочной перспективе эта сумма окажется астрономической. Например, за 60 лет начинающий инвестор, доходность инвестиций которого первоначально составляла 7%, может заработать 5600%. С учетом указанных затрат доходность его инвестиций снизится до 5%, а прирост капитала за эти годы — до 1700%, то есть составит менее одной трети от потенциального. По мнению Джона К. Богла, эта финансовая математика повторяет математическую модель работы казино.

Финансист не одинок в подобной оценке фондового рынка. Помимо классиков экономической науки Бенджамина Грэхема и Джона Мейнарда Кейнса, предупреждавших о широкомасштабной тенденции к доминированию спекуляции над инвестированием, трансформацию мирового рынка ценных бумаг в поле деятельности спекулянтов отметил наш современник — румынский экономист Богдан-Габриель Филипеску.

В своей работе «Спекулятивная природа рынка акций» он отмечает, что грань между инвестицией и спекуляцией практически стерлась. «Во многих случаях затруднительно обозначить различие между инвестициями в акции и спекуляциями на них. Инвестируя, мы стремимся получить доход и сохранить средства. Тем не менее простая инвестиция, в рамках которой были приобретены ценные бумаги, быстро превратится в спекуляцию, если держатель продаст их с целью получения прибыли. То же самое происходит в обратном случае: как говорил Джордж Сорос, неудачная спекуляция становится инвестицией», — пишет Филипеску. По его мнению, фондовый рынок начал расценивать спекуляции как обязательное условие для собственного надлежащего функционирования.

Экономист Марио Ферро из инвесткомпании Value Line в своих рассуждениях пошел еще дальше. Он определяет спекуляции как разновидность процесса инвестирования. «Эта категория в настоящее время в большей степени определяется как инвестирование в «рост», «ценность» или «особую ситуацию». Трейдер ожидает, что в дальнейшем случится нечто, но рынок пока еще не распознал этого», — подчеркивает аналитик.

Инвестиции в зелень

Многие экономисты, констатирующие спекулятивную природу современного фондового рынка, тем не менее не готовы мириться с существующим положением вещей.

Тот же самый Джон Богл в своей работе отмечает, что управляющим компаниям следует переориентироваться на долгосрочное инвестирование, «чтобы действовать, как добросовестные попечители чужих денежных средств, переданных под их контроль». Благо на Уолл-стрит все еще случаются истории успеха, доказывающие преимущество долгосрочных инвестиций перед погоней за короткими деньгами.

Одну из них подробно разобрал в своей статье Портер Стэнсберри из консалтинговой компании S&A Investment Research. Он рассказал о блестящей работе эндаумент-фонда Гарвардского университета под руководством Джека Мейера. Стартовав с $5 млрд в 1990 году, фонд привлек за 14 лет еще $12 млрд. В процессе инвестирования показатели команды Мейера опережали отраслевые бенчмарки. Так, облигационная часть в эндаумент-фонде приносила ежегодную прибыль 18%, в то время как в среднем эта индустрия показывала прибыль 8% в год. Иностранные бонды в портфеле Мейера показывали рост прибыли на 23% против 7% в среднем по отрасли. В целом фонд Гарвардского университета зарабатывал в год по 16% от своего капитала, тогда как аналогичные фонды других вузов не всегда могли похвастаться и 10%. При этом вознаграждение команды Мейера нередко составляло по итогам года $20 млн.

Секрет Джека Мейера прост: он намеренно избегал спекулятивных сделок, выбирая инструменты, слабо коррелирующие с американским рынком акций. Гарвардский фонд под его управлением инвестировал в частный акционерный капитал, хедж-фонды и неликвидные активы, которые обычно игнорируются воротилами с Уолл-стрит, — например, в лесные угодья. Последние Мейер выделял особо: цены на лес отличались стабильным ростом и не были подвержены отрицательной волатильности. С 1997 по 2005 год финансист приобрел более 2 тысяч квадратных миль лесных угодий. К 2004 году около 10% гарвардского портфеля было инвестировано в зеленые активы, при этом доля «обычных» акций и облигаций в нем составляла всего лишь 25%.

К сожалению, лучшие умы Гарварда так и не поверили в то, что финансист переиграл рынок за счет своего интеллекта, а не особого везения. В 2005 году, когда президентом университета стал небезызвестный Лоуренс Саммерс, Мейер выл вынужден уйти в отставку. До 2006 года Саммерс управлял активами фонда самостоятельно. Он продал около 1 млн акров леса и инвестировал средства в печально известные процентные свопы, заявив, что убежден в устойчивом росте процентных ставок в ближайшие годы.

Однако этого роста не случилось. В июне 2015 года стоимость свопов Саммерса упала до отрицательных значений, составив минус $500 млн. В 2006 году Лоуренс Саммерс покинул пост ректора Гарварда, а спустя два года, во время финансового кризиса, университет в полной мере пожал плоды его инвестиционной стратегии. Эндаумент-фонд потерял 27% своей стоимости, поскольку Саммерс заменил непоколебимые лесные активы волатильными финансовыми инструментами. Процентные ставки продолжали падать, в результате чего Гарварду пришлось заплатить $1 млрд, чтобы расторгнуть контракты по свопам. Кроме того, университету пришлось привлечь $2,5 млрд кредитных средств, чтобы оплатить счета и выплатить зарплаты сотрудникам.

В этом свете Стэнсберри обозначил одно большое преимущество инвестиций перед спекуляциями: в то время как спекулянт озабочен только скачками волатильности и движением цен, поскольку в большинстве случаев он оперирует заемными средствами, инвестор смотрит дальше — на реальную стоимость актива. «Инвестор отслеживает ситуации, когда цена актива расходится с его реальной стоимостью. Не важно, по какой причине. Это могло случиться потому, что компания впала в немилость, или многие инвесторы просто не понимают, что делать с конкретным активом, как это было с лесными угодьями», — рассуждает аналитик.

По его мнению, инвестиции однозначно принесут участнику рынка больше пользы в долгосрочной перспективе, если тот сумеет правильно оценить реальную стоимость актива.

Аналогичной точки зрения придерживается и Богл, который приводит в пример взаимный фонд Wellington Fund, принадлежащий Vanguard Group. Годовой доход фонда за последние 10 лет в среднем составлял 6,2% против 4,6% по всей индустрии хедж-фондов. Wellington Fund отдает предпочтение низкорисковым активам. 42% его портфеля приходится на американские акции, 18% — на иностранные, еще 40% — на облигации. По словам Джона Остервайса, основателя и директора по инвестициям в Osterweis Capital Management, эта стратегия делает фонд «классическим инструментом хеджирования, который спасет вас от многих неприятностей».

Риск — мерило всего

Итак, спекулятивный характер финансовых рынков на первый взгляд не оставляет никакой альтернативы желающим сорвать большой куш на трейдинге — а большинство новобранцев приходит на биржу именно за этим.

Спекулянтам придется принять на себя довольно высокие риски и быть готовыми к тому, что они в любой момент прогорят, но потенциальная прибыль может с лихвой компенсировать потраченные нервы и деньги. Инвесторы рискуют меньше, но и прибыль у них будет соответствующей, если они, конечно, не гении наподобие Джека Мейера. Тем более в условиях российской действительности пресловутые голубые фишки приносят по 3–5% годовых, а лесные активы прикупить не так‑то просто, несмотря на гигантские таежные зоны в России.

Однако если рассматривать проблему в философском ключе, как это сделали Богл и Стэнсберри, то для зрелого участника рынка, желающего сберечь себе нервы, деньги и считающего доходность в 5–7% хорошим результатом, инвестиции покажутся самым очевидным выбором.

Материал был опубликован в печатной версии журнала Financial One (июнь-август 2015)

Подписывайтесь на Financial One в соцсетях:

Источник