- Что такое инвестиции и как на них зарабатывать?

- Содержание

- Немного истории

- Мини-словарь инвестора

- Способы и виды инвестирования

- По объекту инвестиций

- По сроку вложений

- По уровню риска

- По ликвидности

- Во что вкладывать

- Кому подходит инвестирование

- Подробнее о рисках

- Как снизить риски

- Инвестиции – что это такое? Виды инвестиций. Стоит ли инвестировать?

- Что такое инвестиции простыми словами?

- Цели инвестирования

- Объекты и субъекты инвестиций

- Виды инвестиций и их формы

- По типу объекта, в который вкладываем средства:

- По длительности вложений:

- По форме собственности:

- По показателю риска:

- По цели инвестирования:

- Альтернативные формы инвестирования

- Основные направления и доходность

- У этих брокеров Вы можете купить акции

- Реинвестирование

- Стоит ли инвестировать?

- Заключение

Что такое инвестиции и как на них зарабатывать?

Содержание

Инвестирование — это вложение денег с целью получения прибыли в будущем. Как правило, инвестиции приносят долгосрочный доход. Это возможность заставить капитал «работать». Деньги не просто пылятся в сейфе, а сохраняются и приумножаются пассивным образом.

Инвестициями могут быть акции, облигации, недвижимость, ювелирные изделия — все, что по мнению инвестора будет приносить прибыль. Расскажем, что такое инвестиции простыми словами:

- Человек хочет открыть небольшую пекарню. Он арендует помещение, закупает оборудование и т.д. То есть он инвестирует свои накопления в открытие пекарни, которая будет приносить постоянный доход.

- Государство выплачивает материнский капитал. Для государства это тоже инвестиция — в человеческий капитал. Его «доходом» в будущем станет новая рабочая сила, которая появилась благодаря улучшению демографической обстановки.

- Оплата учебы в вузе или платные курсы — тоже пример инвестиции в собственное будущее. Инвестициями считаются и обучающие книги, репетиторы, вложение в раскрутку социальных сетей, покупка сертификата в спортивный зал. Выходит, вы могли этого не замечать, но постоянно занимаетесь инвестициями в себя, свое здоровье, ум, внешность.

В случае инвестирования в ценные бумаги, инвестор получает отчисления — дивиденды или процентные платежи. Кроме того, бумаги можно выгодно перепродать, если следить за изменением их стоимости. В случае вложения в бизнес, инвестор может не принимать активного участия в развитии проекта, но становится партнером и заинтересован в его успешности. Чаще всего инвестор получает процент выручки от проекта.

Финансовым инвестором может быть как физическое, так и юридическое лицо, а также государственные структуры или страны, которые вкладывают собственные либо заемные средства с целью их приумножения. При этом учитывается инфляция — доход должен ее превышать.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи — законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Мини-словарь инвестора

Перед тем, как начать разбираться в теме, стоит запомнить термины, которые часто используются инвесторами.

Акция — ценная бумага, которая дает право на часть бизнеса и участие в управлении им, таким образом покупка акции это «приобретение» части бизнеса. Также акция дает право получить в собственность часть имущества организации в случае ее ликвидации.

Диверсификация — инвестирование в разные фин.инструменты, проекты, области для сведения рисков к минимуму. Это делается для того, чтобы не терять значительную часть дохода, если одна из инвестиций перестанет приносить деньги.

Дивиденды — доля прибыли компании, которую получают акционеры. Размер дивидендов каждого акционера зависит от доли его акций в фирме.

Например, на выплату дивидендов выделили 100 тысяч рублей, а у одного из акционеров 30% акций. Тогда его доход — 30 тысяч рублей.

Инвестиционный портфель — набор ценных бумаг, вложений инвестора в различные инструменты (акции, облигации и т.д.) и сферы. Портфель позволяет следить за рисками и управлять ими.

Купон — прибыль от покупки облигаций.

Ликвидность — способность актива быстро и выгодно продаваться/обмениваться.

Облигация — ценная бумага, которая подтверждает выдачу ее владельцем займа организации. В отличие от акции, владелец облигаций — не собственник части бизнеса, а кредитор. Он не принимает участия в управлении, но его прибыль гарантирована и фиксирована.

Объект инвестирования — любой актив, который в будущем принесет доход. Важно понимать, что не каждый предмет, в который вложены средства, является активом.

Если вы купили пару туфель, покупка сама по себе не принесет вам доход. Но туфли могут стать активом, если вы работаете в сервисе проката костюмов. В этом случае покупка обуви становится инвестицией, так как ее аренда приносит вам деньги.

Рентабельность актива — отношение чистой прибыли и средней величины активов. Простыми словами, это показатель, который отображает, окупаются ли вложенные средства.

![]()

Способы и виды инвестирования

За последние годы появились десятки новых видов инвестирования. Для удобства их систематизируют по следующим признакам.

По объекту инвестиций

Если спросить у профессиональных инвесторов, какие виды инвестиций встречались им в работе, большинство сразу подумают о видах по объекту. Это основная классификация, которая определяет, чем именно занимается конкретный инвестор — в этой классификации центральное место занимает актив:

По сроку вложений

Краткосрочный вид инвестиций часто выбирают новички: ведь чем быстрее они получат прибыль, тем быстрее они смогут снова ее вложить. Инвесторы со средними и большими капиталами вкладываются в разные по сроку виды инвестиций.

Вложения могут быть:

- Краткосрочными — до года;

- Среднесрочными — от 1 года до 5 лет;

- Долгосрочными — от 5 лет.

Выделяют также аннуитетные инвестиции. Доход за такой вид инвестирования поступает инвестору регулярно. Чаще всего это депозитные вклады и регулярное начисление процентов по ним.

По уровню риска

Опытные инвесторы со средним и большим капиталом распределяют свои вложения в проекты с разными рисками:

- Консервативные (малые) — ценные бумаги с фиксированным доходом, депозиты;

- Умеренные (средние) — акции;

- Агрессивные (большие) — акции, которые подвержены сильным колебаниям рынка.

Риском может быть возможная потеря капитала, потеря доходности, упущение выгоды и т.д.

По ликвидности

На рынке очень важна ликвидность активов — это показатель, насколько быстро актив найдет своего покупателя. С учетом ликвидности инвестиции делят на:

Во что вкладывать

У современных инвесторов много возможностей для вложения средств, но не все они одинаково выгодны. Самые популярные объекты инвестирования:

- Валюта. Покупка долларов или евро тоже считается инвестированием, т.к. валюту можно выгодно перепродать их после изменения курса. Но в долгосрочной перспективе это большой риск, так как часть средств будет потеряна из-за инфляции. В среднем инфляция «съедает» около 15% накоплений.

- Недвижимость. Цены на нее стабильны, ликвидность низкая, но нужно учитывать рост стоимости коммунальных услуг, налоги. Такой инструмент инвестиций принесет доход от посуточной или почасовой сдачи в аренду, организации хостела в квартире, покупка жилья без ремонта и перепродажа после него. Один из самых популярных видов инвестиций — вложение в капитальное строительство и последующая продажа готовых квартир.

- Драгметаллы. Золото, серебро и платина хорошо подходят для хранения капитала — они ликвидны в любой стране, их стоимость стабильна и не зависит от политической и экономической ситуации. Поэтому драгметаллы — хорошая «копилка», в которой деньги не обесценятся. Но именно из-за стабильных цен они не выгодны для инвестирования. По этой же причине для инвестиций не подходят ювелирные украшения.

- Ценные бумаги. Такой вид инвестиций — отличный старт. В отличие от недвижимости, для покупки акции или облигации не нужен большой стартовый капитал — достаточно нескольких тысяч рублей. Для пассивного дохода подойдут высоколиквидные акции стабильных компаний, риск банкротства которых минимален. Акции хранятся на специальном банковском счете. Заработать на них можно либо с помощью дивидендов, либо перепродать акции после роста их стоимости. Также можно нанять брокера или управляющего, который будет перепродавать ценные бумаги, добиваясь большего дохода.

- Бизнес, собственный или чужой стартап. Такое инвестирование самое рискованное, но одно из самых выгодных.

Пример одной из самых прибыльных инвестиций — вложение в Facebook. Первые деньги компания получила именно от инвесторов, которые заработали крупные суммы на своих вложениях.

Есть еще один вариант вложений: фьючерсы. Строго говоря, это не инвестиции. Фьючерсный контракт — обязательство купить или продать какой-либо актив по определенной цене в будущем. При этом активом, который называется базовым, могут быть как валюта, так и акции или любые товары, которыми торгуют на биржах. Индексные фьючерсы (фьючерсы на фондовые индексы) часто используются в спекуляциях.

Подробнее о фьючерсах мы написали в нашей статье: «Что такое фьючерсы?»

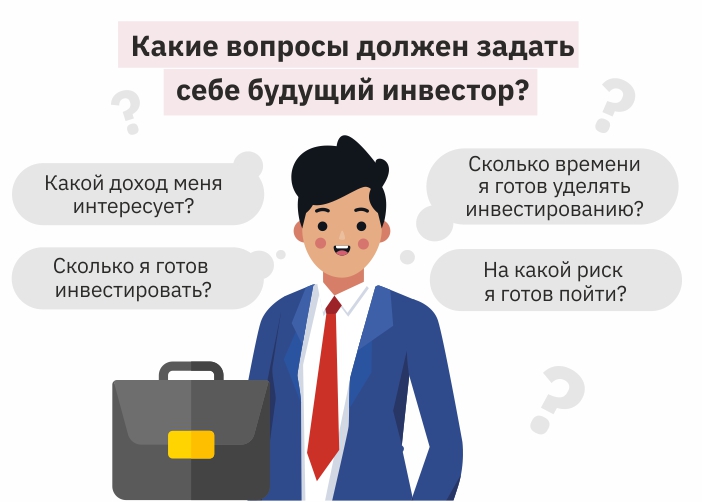

Кому подходит инвестирование

Самое большое заблуждение об инвестировании — что им могут заниматься только богатые. Сегодня инвестирование доступно всем, включая новичков с небольшим стартовым капиталом.

Чтобы понять, подходят ли инвестиции лично вам, обдумайте следующее:

- Сколько вы хотите и готовы инвестировать. В идеале постоянно пополнять инвестиционный счет, тем самым увеличивая доход с инвестиций.

- Какой доход вас интересует. Можно ориентироваться на быстрый доход с высокими рисками или медленно, но более надежно наращивать капитал.

- Сколько времени вы готовы потратить. Решите сразу, хотите ли вы управлять активами самостоятельно или доверите это профессионалу.

- На какие риски вы готовы пойти. Нужно помнить, что чем выше возможность выгоды, тем выше вероятность рисков. Вероятность потерять деньги бывает всегда, даже в работе с устойчивыми корпорациями.

Подробнее о рисках

У рисков может быть внутренняя или внешняя природа, и они не всегда предсказуемы. Их основные виды:

- Риск ликвидности — риск, что интерес к активу резко упадет и стоимость будет значительно ниже закупочной;

- Инфляция — снижение покупательской способности и потеря ликвидности всех активов;

- Валютный риск — снижение ценности активов, которые имеют отношение к иностранной валюте;

- Правовой риск — изменение рисков в результате изменений в нормативной базе.

Также существует вероятность форс-мажора, например, техногенные или природные факторы. Как правило, они прописаны в договоре с инвестором отдельными пунктами. К остальным рискам можно приспособиться, если постоянно следить за изменением ситуации на мировом и внутреннем финансовых рынках. Еще одно правило, которое поможет снизить вероятность убытков — составление инвестиционного портфеля и его своевременная корректировка.

Как снизить риски

Управлять рисками проще на стадии планирования портфеля. Свести риски к нулю не получится, но несколько простых принципов максимально обезопасят вкладчика и его капитал:

- Равномерно вкладывайте в различные виды активов. Если вы выбрали инвестирование в ценные бумаги, вкладывайте в разные области.

- Не инвестируйте последние деньги. Всегда оставляйте сбережения — «подушку безопасности». Если ваши активы обесценятся, никто не выплатит вам страховку.

- Внимательно изучайте проекты и активы до вложения. Инвестируйте в проекты, на которые есть положительные отзывы прошлых инвесторов.

- Не работайте с теми, кто обещает вам огромный заработок без рисков.

- Не поддавайтесь эмоциям. Нужно решительно и разумно действовать, не впадая в панику при минимальном движении цен.

- Установите для себя границу максимальных потерь. Допустим, вы выберете для себя 25%. Если ваши активы подешевеют на 25%, вы продадите их, чтобы избежать еще больших убытков.

Ключевой принцип успешного инвестирования — выбор качественных активов (надежных стабильных бумаг). Нельзя поддаваться азарту и вкладывать весь капитал в рискованные проекты.

Подробнее узнать, как держать риски под контролем и выбирать перспективные активы, можно на наших курсах. Новичкам мы поможем начать инвестировать уже во время занятий, а профессионалам расскажем, как быстрее приумножить капитал.

Источник

Инвестиции – что это такое? Виды инвестиций. Стоит ли инвестировать?

У большинства людей в наше стране слово инвестиции ассоциируется с каким-то сложным финансовым процессом, требующим специального образования, обширных познаний и богатого опыта. Но это очень далеко от реальности, отчасти из-за того, что рекламные лозунги призывают довериться профессионалам, начать инвестировать под руководством сведущих в этом деле сотрудников разных финансовых учреждений. Но дело в том, что значительная часть этих профессионалов таковыми не являются, что в конечном счёте приводит к разочарованию и недоверию к финансовой системе. Далее мы разберёмся в том, что такое инвестиции и почему каждый может заниматься ими самостоятельно.

Что такое инвестиции простыми словами?

Инвестиции – вложение средств куда-либо с целью получения прибыли . В широком смысле инвестиции могут быть самыми разнообразными – это и депозит в банке, и предоставление своего трактора в аренду агропромышленному предприятию. То есть просто выделяется цель – получение прибыли, а характер и вид инвестиционной деятельности может быть каким угодно.

Важно понимать, что далеко не каждое вложение приносит деньги, поэтому, когда мы говорим об инвестировании, мы подразумеваем сам процесс, но никаких гарантий получения выгоды нет. Здесь уже всё дело в инвесторе и в его подходе – как он выбирает направление вложений, какую доходность хочет получать и на какие риски готов пойти. Есть общие сведения, на основании которых принимаются решения, большой выбор стандартных вариантов.

Есть множество разных способов осуществления инвестиций. Это необязательно всем привычные денежные вложения, это любые вложения, которые подразумевают доход . Если мы потратим деньги на обучение иностранному языку, то это нередко даст возможность получить более высоко оплачиваемую должность. Можно ли считать такое вложение инвестицией? Однозначно, да. Это вложение в самого себя, в свои профессиональные навыки. Аналогично и со временем, которое, как известно, тоже является ресурсом. Мы тратим время на повышение квалификации, получение новых навыков и так далее.

Цели инвестирования

Казалось бы – инвестирование предполагает получение прибыли. Но современная экономическая структура такова, что это не всегда возможно, иногда приходится довольствоваться малым. А те, кто обладает действительно большими капиталами, ставят перед собой немного другие цели.

Например, если у нас есть 100 000 рублей и мы просто храним их в тумбочке, то уже через 5 лет покупательная способность этой суммы будет эквивалентна примерно 80% от изначальной, то есть это будет как бы 80 000 рублей. Потери придутся на инфляцию . А ещё сюда можно добавить риски со стороны валютного курса. Кто бы что не говорил, но каждый из нас покупает мобильные телефоны, иностранные машины и так далее. Их стоимость почти напрямую зависит от обменного курса и может резко вырасти, как в 2014 году.

В связи с выше сказанным получается три основные цели инвестирования (но общих классификаций больше):

- Прямое получение прибыли. То есть было у нас 100 000, а через год хотим иметь 112 000. Это перекрывает инфляцию и остаётся ещё сверху. Используя эти деньги снова, в следующем году будет ещё больше, так как 12 000 прибыли с прошлого года также принесут доход. При грамотном выборе направления для инвестиций получаем процесс, при котором наша сумма постоянно растёт. В зависимости от того, сколько было в самом начале и от того, какие у нас финансовые потребности, через какое-то время появится возможность часть дохода забирать и тратить. Важно помнить, что доход всегда пропорционален риску – получать большую прибыль и при этом не иметь рисков невозможно, так бывает только в рассказах блогеров и прочих околофинансовых гуру.

Вообще, это абсолютно привычное дело во всём мире – люди скупали биткоины, понимая, что это просто надувается пузырь и он, несомненно, лопнет. Но каждый надеется выскочить пораньше, прежде чем начнётся обвал. Примеров огромное количество, каждый день появляются новые проекты, а также стоит отметить общее влияние той же самой политики на некоторые товары – атака дронов на нефтеперерабатывающий завод вызвала мгновенный рост цен на нефть, а затем они упали. Можно заработать на таком.

В большинстве случаев целью инвестиций является приумножение, а вот как это сделать – спокойно, размеренно или же быстренько и с нервами, решать нужно исходя из своих предпочтений, целей и необходимости. Новичку в этом деле стоит придерживаться консервативных вариантов, которые не требуют высокой квалификации и обширных познаний.

Объекты и субъекты инвестиций

Инвестиционное пространство состоит из объектов и субъектов инвестиций. Эта информация не несёт почти никакой практической пользы, но в дальнейшем может просто помочь не путаться при более детальном изучении вопроса. Итак, представляют они собой следующее:

- Субъекты инвестиций. Чтобы было проще запомнить – это лица, физические и юридические. Сюда входят инвесторы, управляющие компании, инвестиционные фонды и прочие. То есть по сути это конкретные представители.

- Объекты инвестиций – это конкретные объекты, представляющие материальную или иную ценность. Сюда можно отнести всё то, во что мы вкладываемся – валюты, ценные бумаги, недвижимость, доля в бизнесе и так далее.

То есть проще всего запомнить, что субъекты – это условно люди и организации, а объекты – вещественные. Рассмотрим на примере. Мы собираемся вложить деньги в акции Газпрома. Для того, чтобы это сделать, мы, допустим, обращаемся в управляющую компанию при каком-нибудь брокере. В этом случае сами акции будут объектом инвестиций, а вот сам инвестор и управляющая компания – субъектами.

Интересный опрос в конце статьи!

Не уходите раньше времени — пройдите опрос) И полезно и познавательно)

Виды инвестиций и их формы

В общем виде классификацией принято считать формы инвестирования, которые, в свою очередь, уже разделяются по видам. В принципе, какой бы вариант разделения не был предложен, суть не меняется, так как всё достаточно логично. Однако, у каждого вида есть свои нюансы, о которых мы расскажем далее:

По типу объекта, в который вкладываем средства:

- Реальное инвестирование, которое также иногда называют прямым. Предположим, что у нас есть предприятие, фирма или какое-либо вид бизнеса. В редких случаях он не потребует никаких вложений, то есть изначально запущенное дело будет стабильно приносить доход, процесс будет идти просто под контролем управляющего. Но в большинстве случаев это будет нуждающееся в дополнительных вливаниях производство. Рынок постоянно меняется, появляются новые возможности, где-то меняются законодательные нормы (особенно это актуально, если речь идёт о работе с партнёрами за границей). Всё это требует определённых действий, в связи с чем владелец бизнеса вынужден принимать меры по сохранению финансовой устойчивости и развитию. Простой пример – обновление автопарка в такси, обновление техники на ферме, расширение перечня услуг для потребителей в какой-либо отрасли.

- Финансовое инвестирование. Здесь подразумевается работа с финансовыми инструментами. В отличие от предыдущего примера, такого рода инструмента остаются обычно “на бумаге”, то есть весь процесс инвестирования осуществляется посредством покупки и продажи чего-либо. Не стоит это путать со спекуляцией, которая, в общем-то, весьма похожа, имеет тот же порядок действий, но отличается обычно сроками и желаниями инвестора. Финансовое инвестирование можно рассмотреть на примере нескольких видов вложения денег – это могут быть валютные вложения, ценные бумаги на фондовом рынке и так далее.

- Спекулятивное инвестирование. Всё то же самое, только инвестиции осуществляются в направления, которые кажутся перспективными прямо сейчас. Например, вложение в акцию, которая растёт в преддверии выплаты дивидендов.

- Венчурные инвестиции. Это понятие не очень знакомо нашим гражданам, но такой вид инвестирования очень популярен на западе. При первом знакомстве это может показаться чистой воды лотереей, так как вероятность успеха совсем не велика. Но ведь и с криптовалютами так же – нельзя быть уверенным, что монета вырастет в цене, однако, в неё инвестируют и терпеливо ждут. Венчурные инвестиции могут не дать никакого результата, это происходит в большинстве случаев. Зато, когда удаётся вложиться в проект, который впоследствии “выстреливает”, доход получается почти безграничным, всё зависит от того, когда инвестор решает избавиться от своей доли. Итак, разберёмся, что же представляет собой такой вид инвестиций, каким преимуществами и недостатками он обладает и как вообще осуществлять работу в этом направлении.

Венчурные инвестиции – вложения в интересные, обладающие большим потенциалом высокотехнологичные предприятия, которые пока что находятся на стадии одной лишь идеи. Простыми словами, мы вкладываем деньги в стартапы , у которых многообещающие перспективы. В качестве примера можно привести киберпротезы . Ещё 30 лет назад это казалось фантастикой, такое можно было увидеть только в фильмах. А сегодня это пусть и дорогая, но вполне себе реальная возможность. Без финансирования у разработчиков не было бы возможности воплотить свою идею в жизнь. А те, кто вкладывался в исследования и создание таких протезов, сейчас имеют огромные средства – это может быть как интеллектуальная собственность в виде патентов, так и непосредственное производство.

Основная идея заключается в том, что мы вкладываем деньги и не ожидаем получения прибыли , как бы абсурдно это не звучало. Всё дело в том, что такие проекты развиваются во что-то солидное не так и часто, поэтому инвесторы обычно вкладываются сразу в большое количество стартапов в расчёте на то, что какой-то из них сработает. Для этого можно использовать венчурные фонды, они значительно упрощают весь процесс. Главное преимущество – возможность впоследствии заработать много денег, то есть очень высокая доходность . Доля в такой компании будет стоить в десятки и даже сотни раз больше – вспомним пример Билла Гейтса и его Майкрософт. Недостатков, как таковых, кроме разве что возможности полной потери вложений, и нет. Но это неотъемлемая часть риска, поэтому венчурными инвестициями занимаются обычно уже состоятельные люди или же те, кто правильно распределил капитал между разными направлениями.

По длительности вложений:

- Краткосрочные инвестиции. Сроки могут составлять от нескольких часов до нескольких недель. Обычно в эту категорию предпочитают инвестировать люди, которым важна хорошая доходность в сжатые сроки, то есть они рассчитывают получить свою прибыль быстро или же перекладываются в другие направления.

- Среднесрочные инвестиции. Вложения с продолжительностью от нескольких месяцев до нескольких лет. Промежуточная стадия, где оптимально сочетается консервативный подход и показатель прибыли, инвестор терпеливо ждёт, но при этом видит стабильный результат.

- Долгосрочные инвестиции. Это вложения минимум на годы. Как правило, это либо развитие какого-либо бизнеса, либо вложения в долгосрочные финансовые инструменты, например, 10-летние облигации. У них неплохая доходность, но ждать выплату придётся долго.

По форме собственности:

- Частные инвестиции. Инвестором в этом случае выступает частное лицо.

- Корпоративные инвестиции. Вложение средств осуществляет компания.

- Зарубежные инвестиции. Деятельность происходит за пределами страны, то есть в другом государстве.

- Иностранные инвестиции. В этом случае инвестор – иностранец, то есть деньги поступают из другого государства.

- Смешанные. Комбинации представленных выше вариантов.

По показателю риска:

- Безрисковые активы. Это, как уже говорилось выше, такие инвестиции, которые не предполагают возможности получения убытков. К ним относятся банковские депозиты и государственные облигации. Также можно добавить и корпоративные облигации , они также очень надёжны, при этом доходность будет повыше, чем у государственных. Сюда же можно отнести вложения в недвижимость. Это всегда был актуальный и стабильный способ зарабатывать – мы просто сдаём помещение(жилое или коммерческое) в аренду и получаем деньги каждый месяц. Рынок ликвиден, её всегда можно продать, также как и найти арендатора, это не проблема.

По цели инвестирования:

- Портфельные инвестиции. Инвестирование средств всего в одно направление обычно актуально только в том случае, когда это направление находится в категории консервативных, то есть не подразумевает возможности потери капитала даже частично. К таким относятся депозиты в банке(в том случае, если сумма вклада меньше максимальной по размеру выплаты со стороны Агентства страхования вкладов) и государственные облигации. Дефолт нам не грозит, резервов очень много. Этим, кстати, обусловлены иностранные инвестиции в долговые бумаги России – спрос очень большой, всегда превышает предложение. Для составления портфеля просто выбираем несколько вариантов из разных групп риска.

1.1Портфельное инвестирование денег в основе своей рассчитано на то, чтобы диверсифицировать капитал не только по степени риска, но также и по разным типам. Основу портфеля обычно составляют инвестиции, в которых инвестор более или менее уверен, например, это может быть несколько облигаций с разным сроком погашения, что-то может лежать на депозите или храниться в валюте. При консервативном подходе это должно быть 50-60% от капитала . Это будет постоянный доход, на который можно рассчитывать (кроме валюты, она может остаться на том же уровне и ничего не принести, но также и вряд ли упадёт по отношению к рублю). То есть размер такой “стабильной” доли следует определять индивидуально исходя из того, сколько прибыли в денежном выражении (не в процентном) хочет инвестор.

1.2 Далее у нас идёт часть с умеренным доходом, которую в среднем оценивают в 30-40% от всего портфеля . Мы помним, что акции могут как вырасти, так и снизиться, поэтому вкладываться в одни только ценные бумаги не стоит. Но у них есть неоспоримый плюс – выплата дивидендов. Портфельные инвестиции составляются обычно на длительный период с возможностью периодической корректировки состава портфеля. Поэтому отсутствие роста стоимости акции или даже снижение вполне легко переждать, просто рассчитывая на дивиденды. Есть, конечно, вероятность наступления кризиса, но даже в этом случае можно перестраховаться и включить в портфель защитные активы, драгоценные металлы или акции компаний, связанных с производством золота или серебра. И в случае наступления кризиса увеличивать долю защитных активов, избавляясь от падающих бумаг.

1.3 Оставшиеся деньги в размере не более 15% (лучше 5-10%) можно вложить в активы, которые могут вырасти в разы . Например, криптовалюта. Мы уже почти не обращаем внимание на новости о том, что курс биткоина утроился или обвалился на 50%, это воспринимается как норма. Соответственно, обладая терпением, можно спокойно покупать монеты по мере снижения, после которого последует рост. Добыча крипты – целая индустрия, поэтому у каждой из них есть своя себестоимость добычи, ниже которой котировки вряд ли упадут. То есть актив всё же рисковый, но у него есть относительная нижняя граница стоимости, а потенциал роста практически безграничный. Ещё один вопрос – выбор монеты. Можно также составить список из нескольких вариантов и вложиться в каждую понемногу, но основную часть в биткоин и эфир . - Интеллектуальные инвестиции. Достаточно много различных вариантов. Это может быть вложение в своё собственное развитие или же повышение квалификации, которое впоследствии поможет добиться лучших финансовых результатов. Например, компании часто тратят деньги на курсы для сотрудников, и тот факт, что это делают практически все, говорит об актуальности таких вложений.

- Нефинансовые инвестиции. Вкладываться можно не только во что-то физическое или интеллектуальное. Зачастую инвестиции делают в проекты или разрешительные документации, среди которых могут быть различного рода лицензии. С одной стороны, получается, что и назвать инвестицией в привычном смысле, а с другой стороны наличие таких документов открывает новые горизонты.

Альтернативные формы инвестирования

Определение инвестиций такой формы подразумевает всё остальное, что у нас осталось после первых двух форм. Например, мы хотим стать участником какого-то развивающегося предприятия, то есть осуществлять частные инвестиции. Для этого мы у собственника бизнеса покупаем долю в нём. Оценить такую долю достаточно сложно, обычно стараются исходить из того, какая рентабельность у бизнеса, есть ли задолженности, что происходит в отрасли и какие перспективы в дальнейшем. Это достаточно сложный процесс оценки, который потребует от инвестора полного погружения во всю информацию, касающуюся проекта. В общем, достаточно сложно, однако, есть вариант с вложением в венчурные фонды , где вместо нас всем этим процессом занимаются специалисты. О таком варианте мы расскажем далее.

Основные направления и доходность

Далеко не у всех инвестиций можно определить доходность, так как есть очень много переменных. Финансовые инвестиции за исключением некоторых видов, вообще не поддаются анализу, ведь рынок может измениться буквально за месяц. Тем не менее, мы попробуем выделить наиболее популярные направления и рассмотреть возможную доходность исходя из усреднённых значений. Список самых востребованных выглядит следующим образом:

- Сдача недвижимости в аренду. Всё зависит от того, что представляет собой эта недвижимость . В среднем есть диапазон в 0,7-1,2% в месяц от стоимости недвижимости, именно такую сумму будет получать арендодатель. Вычитаем налоги и получаем в результате весьма скромные 0,5-0,8%. То есть окупаемость составляет в среднем 10-12 лет. Зато стабильно, каждый месяц получаем деньги.

- Финансовые инструменты – акции. Есть рассматривать только дивиденды , то они обычно составляют 5-6% в год от стоимости акции . Получается, что окупаться она будет ещё дольше – 16-20 лет. На практике всё, конечно, не так печально. Акции растут в цене, дивидендная политика улучшается. Например, акции Газпрома удвоились за последние 15 месяцев. То есть доход составил бы более 100% годовых.

У этих брокеров Вы можете купить акции

9,9

- Депозит в банке и облигации. Скромные 4-6% дает депозит . Учитывая, что это деньги в чистом виде, а не вложения, нужно ещё добавить потери от инфляции. Возьмём лучший вариант – облигации с учётом инфляции и купонным доходом сверху в 2,5% годовых. Очень консервативно, есть риски валютных колебаний.

- Частный бизнес. Считается неплохим показателем 15% в год, то есть окупаться он будет 6-7 лет. При определённой сноровке, умении и понимании процесса можно получить и более солидные значения около 30-50%, то есть нужно заниматься только тем бизнесом , который понимаешь.

- Вложения в стартапы и криптовалюту. Огромные риски, но при этом доходность рассматривается от 100% и выше. Взяли биткоин по 4000$, продали по 10000$, доход 150%. И это гораздо быстрее, чем за год.

9,9

9,7

9,6

9,5

9,3

9,1

Реинвестирование

Так называют процесс, когда полученные от инвестиций средства затем снова запускают в дело. Если доход не изымать, то прирост капитала будет идти не в виде арифметической прогрессии, а в виде геометрической, то есть с ускорением. Проще всего рассмотреть на конкретном примере. Пусть у нас будет банковский депозит на 100 000 рублей с фиксированной ставкой 5% годовых чистыми:

- Мы каждый год забираем наши 5000. За десять лет получим доход в 50 000 рублей.

- Мы не трогаем доход, а снова его добавляем в сумму депозита. Через 10 лет у нас будет 62 889 рублей.

То есть разница значительна. И чем больше ставка дохода или чем дольше срок инвестирования, тем ощутимее будет становиться прирост дохода за счёт реинвестирования. Есть довольно интересный инструмент – ETF , в которых уже предусмотрено направление дивидендов на покупку новых акций, то есть реинвестирование происходит как бы автоматически.

Стоит ли инвестировать?

Многие из нас инвестируют и даже не предполагают, что они занимаются такой деятельностью – простым примером можно назвать депозит в банке. Развитие российского фондового рынка и запуск программы ИИС ( индивидуальный инвестиционный счёт ) в значительной степени подстегнули интерес населения к рынку. Основным преимуществом можно назвать то, что есть возможность выбирать среди огромного количества возможностей, каждая из которых уникальна. С одной стороны, мы можем купить государственные облигации и спать спокойно, зная, что ничего с капиталом не случится, так как заёмщиком в данном случае будет государство. Процент не очень большой, но даже в таком случае он гораздо интереснее вклада, так как ОФЗ освобождены от уплаты налогов, плюс есть варианты с привязкой к инфляции – мы получим проценты равные инфляции плюс ещё около 2,5%.

Для более продвинутых есть возможность покупать акции , здесь не потребуется глубоких познаний. Нужно только выбрать инструмент, и лучше будет, если это окажется крупная корпорация. Риски, безусловно, присутствуют, может начаться кризис и все акции упадут. Но вместе с этим нет ни одного направления для инвестирования денег, которое приносило бы ощутимую прибыль и при этом не имело рисков. Так бывает только в рекламных буклетах.

Поэтому каждый инвестор просто решает, что ему больше по душе, готов ли он сидеть в минусе по сделке с акцией или валютой и сколько он хотел бы заработать. Если просто держать рубли в шкатулке, то ничего хорошего не будет, они просто будут обесцениваться. В общем, учитывая, что есть абсолютно безопасные варианты для инвестирования средств, можно однозначно сказать, что инвестировать обязательно нужно, иначе капитал будет уменьшаться.

Для того, чтобы начать инвестировать, можно воспользоваться следующей стандартной последовательностью:

- Принять решение об инвестировании средств. Тут нельзя колебаться, иначе процесс пойдёт не так как надо. То есть, если мы решили, что вкладываем деньги во что-либо, то заранее понимаем – какое-то время эти деньги будут недоступны. В некоторых случаях их, конечно, можно забрать, но тогда доход будет намного меньше либо же вообще убытки.

- Определиться с суммой. Это должна быть такая сумма, которая не ударит по бюджету и не будет собрана из последних средств. Это инвестиционный капитал, а не финансовая подушка безопасности!

- Выбрать направление для инвестирования. Оцениваем риски, доходность, принимаем решение. Важно собрать максимально возможный объём информации о выбранном варианте.

- Дополнительные действия. Например, открытие счёта у брокера для покупки акций и его пополнение. Сразу отметим, что лучший вариант для работы с фондовым рынком – это ИИС, который за три года позволит сэкономить хорошую сумму денег на налоговых вычетах.

Заключение

Рано или поздно практически все приходят к пониманию, что деньги не должны лежать мёртвым грузом. Инвестиции — это когда деньги работают. Самый популярный вариант с банковским депозитом постепенно отходит на второй план, ведь такая доходность едва покрывает инфляцию. Государство старается сделать инвестиционную среду привлекательной для всех слоёв населения и разного размера капиталов, поэтому возможностей с каждым днём становится всё больше. Безусловно, мы в некоторой степени отстаём от ведущих западных экономик, но по сравнению с советским временем сделан огромный шаг вперёд и идёт непрерывное развитие. В общем, подводя итог, можно сказать, что сейчас всё в руках самого инвестора, хорошее направление можно найти всегда, даже в условиях кризиса.

Автор: Вадим Бон

Инвестор, предприниматель, трейдер, автор и создатель финансового блога internetboss.ru

«Занимайтесь любимым делом — только так можно стать богатым».

Источник