- Как снизить налог на инвестиции?

- Какая прибыль подлежит налогообложению?

- Льгота за долгосрочное владение

- Хитрости снижения налогооблагаемой базы

- Способ первый: грамотная ребалансировка

- Способ второй: фиксация убытков с откупом

- Налоги на дивиденды

- Налоги на ИИС

- Тип «А»

- Тип «Б»

- Налоги с продажи ценных бумаг

- Налоги на дивиденды

- Налоги на купоны облигаций

- Как начинающему инвестору законно снизить налоги: 4 работающих способа

- Способ #1. Использовать убытки

- Способ #2. Перенести срок уплаты налога

- Способ #3: использовать в инвестициях льготные инструменты

- Способ #4. Использовать налоговые вычеты

- Заключение

Как снизить налог на инвестиции?

С прибыли от инвестирования в ценные бумаги приходится платить налоги. С заработанными деньгами расставаться не хочется никому, но о способах снизить налоговые отчисления с инвестиций почему-то знают далеко не все. Хотя в долгосрочной перспективе прибыль инвестора, знающего об особенностях уплаты налогов и получения вычетов, будет значительно выше.

В этой статье представлен список нескольких хитростей, с помощью которых инвестор сможет использовать налоговое законодательство в свою пользу. Более старую, но еще актуальную статью о налогах инвестора читайте здесь.

Какая прибыль подлежит налогообложению?

Инвестор может получить прибыль двумя способами:

- при продаже ценной бумаги/товара

- при получении дивидендов/купонов

С обоих типов прибыли резиденты РФ уплачивают налог на доходы физических лиц, равный 13%. Однако дивиденды приходят на брокерский счет уже очищенными от налогов (исключениями являются депозитарные расписки и акции /паи иностранных эмитентов).

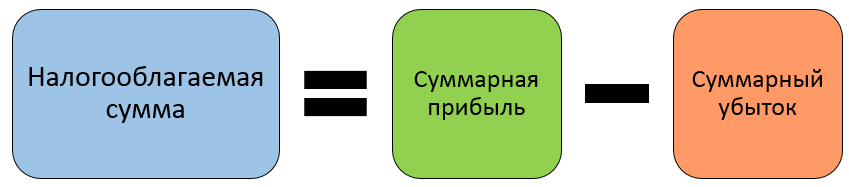

А вот с прибыли от продажи ценных бумаг налог российские брокеры взимают либо в конце налогового периода, либо при выводе средств с брокерского счета (в этом случае брокер выступает налоговым агентом). Сумма налогооблагаемой базы рассчитывается как разница между суммарной прибылью и суммарным убытком по всем активам.

Основное, что необходимо знать про удержание налога с прибыли от продажи ценных бумаг: пока актив не продан, прибыль по нему считается «виртуальной» и с нее налог платить не требуется. Облагается налогом только зафиксированная прибыль .

Льгота за долгосрочное владение

Согласно статье 219.1 Налогового кодекса РФ прибыль от продажи ценных бумаг, которые находились во владении инвестора более 3 лет, налогом не облагается. Эта статья распространяется на все ценные бумаги, обращающиеся на Московской и Санкт-Петербургской биржах, в том числе на иностранные акции. Однако есть несколько нюансов:

- воспользоваться льготой могут только граждане России;

- льгота не распространяется на активы, приобретенные до 2014 года;

- за каждый год владения можно освободить от налога до 3 млн руб. за каждое наименование ценной бумаги;

- на ИИС это правило не действует – там предусмотрены иные льготы.

Для бумаг инновационного сектора РИИ, включенных в соответствующий перечень, срок «долгосрочного владения» составляет 1 год. Но и приобретены они должны быть не ранее 2015 года и не ранее даты включения в перечень ценных бумаг инновационного сектора.

Если инвестор покупал и продавал акции постепенно, то срок владения устанавливается таким образом: первой будет продана акция, которая и приобретена была первой. Раньше купил — раньше продал.

Например, инвестор купил 10 акций «Лукойла» 1 января 2016 года, и еще 10 акций – 1 июня 2016 года. Продав 15 акций в феврале 2019 года, на 10 из них будет распространятся льгота, так как в первую очередь будут проданы акции, купленные в январе 2016

Хитрости снижения налогооблагаемой базы

Часто используемым способом снижения налогов является учет убытков предыдущих лет. Как было сказано выше, сумма налогооблагаемой базы вычисляется по формуле: суммарная прибыль за прошедший год минус суммарный убыток за прошедший год.

Но если в предыдущем году убыток оказался больше прибыли, то и налог платить не требовалось. Более того, в таком случае разницу между убытком и прибылью прошлого года можно учесть при расчете налогооблагаемой базы следующего года. Для этого требуется подать в Федеральную налоговую службу декларацию за убыточные периоды или сделать соответствующее поручение через брокера / депозитарий. Операция называется сальдированием убытков.

В 2019 году инвестор заработал на акциях «Сбербанка» 70 000 руб., а на акциях «Газпрома» потерял 100 000 руб. Убыток превышает прибыль на 30 000 руб. – налоговых отчислений делать не пришлось.

В 2020 году инвестор заработал 150 000 руб. на акциях «Яндекса». Если в 2021 году он предоставит декларацию за убыточный 2019 год, то налогооблагаемая база за 2020 год снизится на 30 000 руб. и будет равна 120 000 руб. (150 000 – 30 000). Таким образом удастся сократить налоговые отчисления на 3 900 руб.

Однако данным способом можно воспользоваться, только если хотя бы за один из предыдущих годов был зафиксирован убыток . Если же это условие не выполнено, то придется воспользоваться одной из следующих хитростей:

Способ первый: грамотная ребалансировка

Многие инвесторы проводят ребалансировку портфелей в декабре, подводя итоги года. По методу портфельного инвестирования выросшие активы продаются, а просевшие фонды покупаются, возвращая первоначальный баланс. Однако с точки зрения налогов в конце года лучше закрывать убыточные позиции, а прибыль фиксировать в начале следующего.

Это позволит целый год пользоваться теми деньгами, которые были бы переведены в бюджет, если бы инвестор зафиксировал прибыль в декабре. Таким образом, за еще один год использования денег инвестор может получить дополнительную прибыль.

Возьмем для примера простейший портфель из двух фондов в равных долях: акций и облигаций. Пусть за год просадка по акциям составила 15%, а фонд облигаций вырос на ту же величину. Если вы портфельный инвестор, то фиксируете по облигациям прибыль 15% и покупаете на нее фонд акций, восстанавливая баланс и уплачивая налог.

Но если вы сначала фиксируете убыток по акциям, а потом продаете облигации, то общий баланс равен нулю. Таким образом, у вас в портфеле наличные, на которые можно докупить фонды акций и облигаций в соотношении 50/50.

Способ второй: фиксация убытков с откупом

Второй метод заключается в специальной фиксации убыточных позиций в конце года. Проданные активы, в отличие от случая выше, можно сразу откупить по тем же ценам, заплатив лишь небольшую брокерскую комиссию. Таким образом, вы остаетесь с теми же активами, но с искусственно вызванным убытком без необходимости платить налог.

Данная схема является полностью законным способом снижением налогооблагаемой базы текущего года, так как не освобождает от налога, а лишь переносит его на следующий год (точнее – на год продажи актива с прибылью), позволяя работать сохраненным деньгам. Эта стратегия особенно хорошо показывает себя в сильный кризис: читайте здесь.

Налоги на дивиденды

Налог на дивиденды по российским акциям для резидентов РФ равен 13%. Хотя если вы владеете акциями или паями фондов иностранных эмитентов, то в этом случае налог на дивиденды может быть выше, причем незаметно для вас. Так, общий дивидендный налог люксембургского фонда RUSE составляет 15% + 13%.

Тем не менее со многими государствами, в том числе с США, у России подписаны договоренности об избежании двойного налогообложения. Это позволяет снизить налог до привычных 13%. Чтобы воспользоваться возможностями, которые дает данный договор, инвестор должен заполнить у своего брокера форму W-8BEN – во многих компаниях это можно сделать удаленно.

В случае открытия зарубежного брокерского счета россиянами эта форма как правило уже присутствует в договоре, причем в сокращенном виде — поскольку многие данные инвестор уже заполняет выше.

После подписания W-8BEN как российский, так и зарубежный брокер будет автоматически удерживать с дивидендов 10% в бюджет США, а оставшиеся 3% инвестор должен будет сам внести в бюджет РФ, подав налоговую декларацию.

Важно! Некоторые брокеры предоставляют форму W-8BEN на платной основе, срок ее принятия может составить более 1 месяца. Второй минус: инвестору придется самостоятельно разбираться с подачей декларации. Если сумма инвестиций в иностранные дивидендные акции довольно мала, то овчинка может не стоить выделки.

Если же вы не хотите иметь дело с налоговой, то стоит учитывать следующий факт. Хотя все американские ETF дивиденды выплачивают, но ряд европейских фондов их реинвестирует. В том числе и фонды от компании FinEX, которые доступны на Московской бирже. Реинвестирование освобождает инвестора от уплаты налога до продажи фонда.

Налоги на ИИС

ИИС или индивидуальный инвестиционный счет – это специальный брокерский счет, на который распространяются специальные налоговые льготы и некоторые ограничения. Существует с 2015 года в двух вариантах:

Тип «А»

Первый тип позволяет получить на счет налоговый вычет в размере 13% от суммы счета, но не более 52 000 р. и не более суммы НДФЛ, уплаченной в бюджет РФ в предыдущем году. Т.е. если вы инвестировали 400 тысяч рублей и за год получили в виде белой зарплаты не меньше, то вы имеете право на вычет в 52 тыс. руб.

Важно , что этот вычет можно получить лишь за последние 3 года. Т.е. можно одновременно получить вычет за три года с закрытием ИИС, но вот уже срок в четыре года приведет к частичной потере денег:

Тип «Б»

Второй тип позволяет не платить налог с продажи ценных бумаг и купонов по облигациям. От налога на прибыль с продажи освобождаются все ценные бумаги, независимо от времени владения.

Однако воспользоваться этими льготами могут не все. Законом предусмотрен ряд ограничений:

- льгота распространяется только на граждан-резидентов РФ;

- максимальная сумма льготы на вычет равна сумме выплаченного ранее НДФЛ (лица, не выплачивающие НДФЛ – например, индивидуальные предприниматели в рамках спец. режимов или пенсионеры не могут ей воспользоваться);

- минимальный срок владения счетом – 3 года, досрочное закрытие приведет к потере права на льготу и обязанности уплатить налоги;

- вывод денег возможен только при закрытии счета;

- нельзя воспользоваться льготой за долгосрочное владение ценными бумагами.

Однако если с ИИС первого типа все довольно понятно: пополнил счет на 400 000 р., на следующий год подал заявление в налоговую и получил вычет – то с налогообложением на ИИС типа «Б» могут возникнуть вопросы.

Налоги с продажи ценных бумаг

Неважно, сколько инвестор владел акцией, облигацией или другой ценной бумагой. Если он не воспользовался налоговым вычетом по ИИС типа «А», то налоги с прибыли от продажи ценных бумаг с него не взимаются. То же самое распространяется на досрочное погашение облигаций эмитентом и на выкуп акций.

Налоги на дивиденды

ИИС типа «Б» никак не снижает налог на дивиденды. Но при покупке иностранных акций инвестор может подать форму W-8BEN и избежать двойного налогообложения.

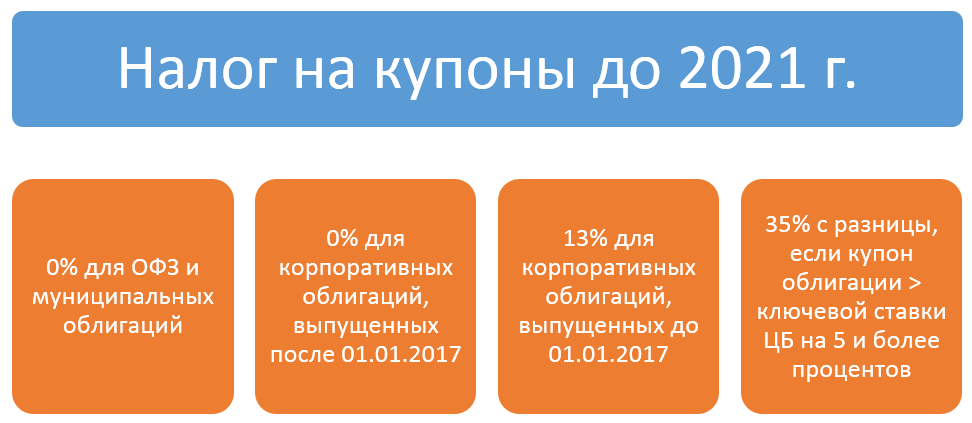

Налоги на купоны облигаций

Правила налогообложения купонного дохода немного сложнее:

С 2021 года налогом будут облагаться купоны всех видов облигаций по ставке 13%.

По ИИС второго типа эти налоги можно вернуть. Однако у депозитариев нет сведений о виде ИИС владельцев облигаций, поэтому налог с купонов списывается автоматически перед зачислением на брокерский счет.

Вернуть деньги можно только при закрытии счета , даже если ему больше трех лет. Для этого требуется предоставить в Федеральную налоговую службу копию договора об открытии счета, 2-НДФЛ (заказывается у брокера), справку о том, что инвестор не получал вычетов по ИИС типа «А», и заявление о возврате излишков уплаченного НДФЛ. После проверки предоставленных документов ФНС возвращает часть налоговых отчислений на указанный в заявлении счет.

Важно! Вернуть налоги с купонного дохода можно лишь за последние 3 года владения счетом. Если ИИС был открыт более 3 лет, удержанный в первые годы налог возврату не подлежит.

Источник

Как начинающему инвестору законно снизить налоги: 4 работающих способа

Во времена нестабильной ситуации на рынках у инвесторов появляется естественное желание минимизировать затраты. В том числе, благодаря снижению налоговой нагрузки. Сегодня мы разберем несколько практических способов законного снижения налогов, которые подойдут начинающим биржевым инвесторам.

Примечание: для того, чтобы совершать операции на бирже, вам понадобится брокерский счет – открыть его можно онлайн. Познакомиться с торговым софтом без лишних рисков можно с помощью тестового счета с виртуальными деньгами.

Способ #1. Использовать убытки

Налоги рассчитываются по итогам года. Базовым параметром при этом является финансовый результат: доход от продажи ценных бумаг и других финансовых инструментов минус расходы на их покупку. Если инвестор купил, например, акции, и к концу года их еще не продал – такие активы не участвуют в расчетах.

Алгоритм действия здесь может быть следующим: если инвестор в течение года совершил какие-то сделки и заработал, то он должен будет заплатить налог. Уменьшить его можно, если какие-то акции, которые есть у него в портфеле, к концу года подешевели. Тогда их можно продать – зафиксировать убыток, и снизить налоговую базу. В будущем эти акции можно купить обратно по сниженной цене – если этого требует инвестиционная стратегия.

То есть если по акциям какой-то одной компании вы заработали, условно, 30к рублей, а по другой сделке – если ее закрыть сейчас – будет аналогичный убыток, то общий налог будет равен нулю.

Кроме того, статья 220.1 НК РФ позволяет использовать убытки прошлых лет для уменьшения налоговой базы будущих периодов.

Способ #2. Перенести срок уплаты налога

Как уже было сказано выше – акции в портфеле инвестора не участвуют в рассчете налога на прибыль. Но еще один важный момент заключается в том, что налог удерживается брокером лишь при выводе денег со счета. И при этом брокер сравнивает выводимую сумму с общим налогом на основе финансового результата за год.

На практике это выглядит так: если инвестор заработал за год 500 тысяч рублей, то налог составит 65 тыс. (13%). Если инвестор захочет вывести со счета 50 тысяч рублей, то она будет меньше общей суммы налога. В таком случае брокер удержит 13% от суммы вывода (6,5 тысяч рублей). Если же вывести 100 тысяч рублей, то это сумма больше 65 тысяч налога – и он будет вычтен полностью.

Способ #3: использовать в инвестициях льготные инструменты

В 2020 году в России существует несколько финансовых инструментов, инвестиции в которые позволяют получить дополнительные льготы.

К ним относятся, например:

- Облигации с льготным купоном. Купоны по государственным и муниципальным облигациям, а также купоны по некоторым корпоративных облигациям не облагаются НДФЛ. Список таких облигаций есть на сайте Московской биржи.

- Ценные бумаги инновационного сектора экономики. Существует специальный реестр ценных бумаг высокотехнологичной отрасли экономики. Прибыль от продажи от таких бумаг не облагается налогом, если инвестор владел этим активом больше года и продал его до 1 января 2023 года. Также налог не нужно платить и при продаже после 2023 года, если акции были в собственности инвестора более 5 лет.

Способ #4. Использовать налоговые вычеты

Помимо финансовых инструментов с сопутствующими льготами, существует понятие налоговых вычетами. Их можно получить на законных основаниях по заявлению или на основании налоговой декларации.

Один из главных инструментов для экономии на налогах в том числе с помощью вычетов – это индивидуальный инвестиционный счет.

Владельцы счетов ИИС могут рассчитывать на получение льгот двух типов. Первая из них – налоговый вычет (13%). Чтобы его получить, нужно внести на инвестиционный счет деньги, а также иметь официальный, облагаемый налогом (НДФЛ) доход. Например, если внести на ИИС 400 тысяч рублей, то максимально в виде вычета можно будет вернуть 52 тысячи – для этого понадобится зарплата от 33 тысяч в месяц. По правилам деньги должны лежать на счете ИИС три года, вывести их раньше можно, но тогда вычеты придется вернуть.

То есть эта льгота подходит пассивным инвесторам, которые не планируют совершать транзакции.

Еще одна льгота, которая доступна при использовании ИИС – это освобождение от налога на прибыль от совершения операций на бирже. Это уже плюс для тех, кто хотел бы попробовать силы в инвестициях на бирже, но хотел бы оптимизировать расходы.

Заключение

В данной статье перечислены далеко не все способы легального уменьшения налоговой базы при инвестициях на бирже. Если тема окажется интересной, в будущем мы расскажем и о таких инструментах, как сальдирование налоговых баз или финансовых результатов при работе с разными брокерами и т.п.

Источник