- Расчётный счёт для ИП: зачем нужен, как открыть и как пользоваться

- Зачем ИП расчётный счёт и можно ли обойтись без него

- 1. Ограничение суммы расчетов

- 2. Многие клиенты предпочитают безналичные расчёты

- Как открывают счёт для бизнеса

- Выберите самые выгодные для вас условия обслуживания

- Приготовьте документы

- Подайте заявление на открытие счёта

- Сколько расчётных счетов можно открыть?

- Как пользоваться расчётным счётом?

- Расчетный счет: для чего он нужен ИП и организациям, как его выгодно открыть и использовать

- Что такое расчетный счет и зачем он нужен юридическим лицам и ИП

- Что означают цифры в расчетном счете

- Как ИП или организации открыть расчетный счет

- Как организации или ИП закрыть расчетный счет

- Часто задаваемые вопросы

- Коротко о главном

Расчётный счёт для ИП: зачем нужен, как открыть и как пользоваться

Разберёмся, необходим расчётный счёт предпринимателю или можно обойтись без него, как открыть счёт для ИП в банке и правильно им пользоваться, чтобы избежать штрафов и излишнего внимания налоговой.

Зачем ИП расчётный счёт и можно ли обойтись без него

Индивидуальный предприниматель может работать без расчётного счёта, но с определёнными неудобствами:

- нельзя заключать крупные сделки;

- выше риск налоговых проверок и штрафов;

- клиенты не всегда хотят платить наличными;

- для исходящих платежей придётся посещать банк.

Сейчас предпринимателям желательно иметь расчётный счёт по двум причинам:

1. Ограничение суммы расчетов

Государство стремится контролировать все денежные потоки, чтобы не допустить нелегальных финансовых операций. Поэтому для действует ограничение — не более 100 000 рублей наличными (при сделке в валюте — по курсу Центробанка на день оплаты). Эту сумму может получить или заплатить ИП при сделке с другими компаниями и предпринимателями.

Для договоров на сумму больше, чем 100 000 рублей, потребуется счёт в банке для безналичных расчётов.

Обойти это ограничение простым дроблением платежей не удастся. Если с одним контрагентом ИП заключил несколько схожих договоров, то суд вправе объединить их, чтобы учесть сумму взаиморасчётов в общем.

Так, например, платить наличными за поставку материалов по 20 000 рублей в месяц можно только пять месяцев, потом придётся расторгать договор и искать нового поставщика, либо переходить на безналичную оплату через банк. Заключить новый договор с тем же контрагентом на тех же условиях и вновь использовать наличные не удастся.

За нарушение предельного лимита наличных расчётов участников сделки оштрафуют — как плательщика, так и получателя средств. Юридическому лицу грозит штраф в 40 000 — 50 000 рублей, а должностным лицам и ИП — 4 000 — 5 000 рублей. Срок давности — два месяца с момента платежа.

Кроме того, тратить наличные из кассы нельзя на:

- аренду недвижимости;

- погашение займов и кредитов;

- покупку ценных бумаг.

Эти расходы индивидуальный предприниматель обязан совершать с помощью банковского счёта.

Деньги из кассы предприниматель может направить на выплаты сотрудникам и поставщикам или взять на свои личные нужды, не связанные с бизнесом. Если же он внесёт платёж по договору аренды средствами не из банка, а из кассы, то окажется нарушителем и будет оштрафован на 4 000—5 000 рублей.

Таким образом, ИП, снимающий помещение для работы или получивший кредит, не сможет работать без расчётного счёта.

2. Многие клиенты предпочитают безналичные расчёты

Помимо прямого запрета и ограничений по сумме платежей наличными, есть и другие обстоятельства, затрудняющие работу без счёта в банке.

Сейчас более половины всех платежей в стране совершается безналично. Частные лица предпочитают оплачивать товары, работы и услуги картами. Поэтому ИП, работающему с населением, стоит использовать Так он не потеряет большую часть потенциальных клиентов. А для приёма безналичных платежей нужен банковский счёт.

Без расчётного счёта предпринимателю придётся ходить в банк каждый раз, когда требуется оплатить — налоги, страховые взносы, закупку товаров. Это лишняя трата времени и ненужные сложности, тогда как владельцы счёта подобные операции совершают онлайн, через интернет-банкинг.

При получении денег на счёт меньше формальностей — не нужно выдавать кассовые чеки или оформлять бланки строгой отчётности. Безналичные расчёты удобнее отслеживать, легче анализировать обороты бизнеса.

Итак, без расчётного счёта индивидуальные предприниматели могут обойтись лишь в очень редких случаях, если:

- работают в основном с частными клиентами, а не с юрлицами и ИП;

- совокупный размер сделок с одной и той же компанией или другим предпринимателем не превышает 100 000 рублей;

- клиенты готовы платить наличными, а не картами;

- они не имеют кредита или займа;

- минимум безналичных платежей и ходить в банк нужно нечасто;

- становятся плательщиками налога на профдоход (самозанятыми).

Например, репетитор, няня или таксист вполне могут работать и без расчётного счёта, магазин, кафе или салон красоты — вряд ли, а интернет-магазин, поставщик промышленного оборудования или грузоперевозчик — точно нет.

Как открывают счёт для бизнеса

Сразу после регистрации ИП перед вами станет вопрос об открытии счёта в банках. Останется лишь вычислить наиболее привлекательный вариант.

Выбирая место, где открыть счёт для ИП, нужно рассматривать условия расчётно-кассового обслуживания.

Выберите самые выгодные для вас условия обслуживания

Тарифы различаются — в банке может быть ежемесячная плата за обслуживание, в которую входит несколько бесплатных операций по счёту, в другом — предложат оплачивать комиссии только за фактически совершённые операции за месяц — платежи, переводы, снятие наличных без абонентской платы.

Оценивайте величину всех комиссий и расходов на содержание счетов, учитывая, какие операции вы будете совершать чаще — получать деньги от клиентов, тратить их на бизнес-цели или снимать наличные, переводить себе на личную карту для собственных нужд. Банки предлагают различные тарифы для разных категорий клиентов — с учётом их вида деятельности или планируемых оборотов. Ищите лучший вариант, чтобы было выгодно пользоваться счётом и не пришлось переплачивать за его обслуживание.

Собираясь выплачивать деньги наёмным сотрудникам, подбирайте банки с выгодными условиями зарплатного проекта. Если планируете принимать онлайн-платежи от клиентов, то присмотритесь сразу к тарифам на интернет-эквайринг. Рассчитывая работать с иностранными клиентами и заключать экспортные или импортные сделки, ищите выгодные валютные тарифы.

Банки часто предлагают пакетные решения для старта или развития бизнеса. Например, если у вас торговое предприятие, общепит или вы работаете в сфере услуг, можно при открытии счёта получить льготные условия на онлайн-кассу и эквайринг.

Приготовьте документы

Чтобы открыть расчётный счёт для ИП, понадобятся

- паспорт,

- ИНН,

- документы на ИП (свидетельство о регистрации в качестве предпринимателя или лист записи в ЕГРИП).

Отсканируйте их и держите оригиналы под рукой — они вам обязательно понадобятся.

Подайте заявление на открытие счёта

Уточните порядок обращения в выбранном кредитном учреждении, процедура может отличаться.

Иногда банки предлагают забронировать счёт заранее — получить реквизиты можно сразу, подав онлайн-заявку. Если сообщить их контрагенту, то банк примет платёж. Но распорядиться деньгами вы сможете только после проверки оригиналов документов и заключения с банком договора обслуживания.

Дистанционное обращение. Заявку легко заполнить за несколько минут на сайте, прикрепив сканы. Позже банк подготовит договор и пришлёт его с курьером. Тот проверит документы ИП, выдаст корпоративную карту к счёту и попросит вашу подпись на договоре. С курьером можно встретиться как в вашем офисе, так и в кафе или другом общественном месте.

Личный визит. Иногда для оформления счёта приглашают в отделение банка. Тогда предпринимателю необходимо явиться лично с оригиналами своих документов, чтобы подписать договор.

Сейчас не надо сообщать о своих счетах в налоговую — банки сами передают информацию об открытии или закрытии расчётных счётов корпоративными клиентами. Эти данные в течение нескольких дней попадают в ФНС, а значит, безналичные операции ни на каком из счетов ИП не укроются от контроля налоговиков.

Сколько расчётных счетов можно открыть?

Индивидуальный предприниматель вправе открыть неограниченное количество счетов в любых банках и размещать там любые суммы. Кстати, на предпринимателей также распространяется лимит страхового покрытия — до 1 400 000 рублей. Эти деньги будут выплачены в течение двух недель в случае отзыва лицензии у банка. Поэтому целесообразно не держать все средства на одном, а иметь несколько счетов в разных местах.

Добавляйте свои реквизиты в бланк договора и размещайте на своем сайте, чтобы клиентам было проще оплачивать ваши услуги или делать покупки.

Как пользоваться расчётным счётом?

Для платежей и переводов. Когда нужно оплатить покупку товаров, услуги или работы, налоги или аренду, в свой банк достаточно отправить платёжное поручение. Проще всего сформировать его через интернет-банкинг, введя сумму, основание платежа и реквизиты получателя в специальной онлайн-форме. Банк выполнит ваше поручение и произведёт платёж или перевод средств со счёта.

Для получения средств. Чтобы получить деньги от клиентов, выставите счёт на оплату — им останется только внести платёж по указанным реквизитам. Если клиенты платят картами через интернет или вам не нужно оформлять никаких документов — операция происходит автоматически.

Для снятия наличных. Сложный путь — выписать чек на получение наличных в отделении банка, более простой — воспользоваться корпоративной картой, с неё можно снимать деньги в любом банкомате и тратить на бизнес-цели, например на выдачу сотрудникам под отчёт или зарплату. Ещё один вариант — перевести средства на личную карту бизнесмена и дальше уже расходовать как угодно на свои собственные нужды.

Для пополнения. ИП может также вносить наличные на счёт, например, пополнив баланс корпоративной карты через банкомат или обратившись в отделение банка с объявлением на взнос наличностью.

Банки при открытии счёта предлагают различные сервисы для бизнеса в дополнение к расчётно-кассовому обслуживанию. В частности, ИП может воспользоваться услугами по подготовке налоговой отчетности и отправлять декларации в ФНС напрямую из личного кабинета онлайн-банкинга, а также получать консультации и помощь бухгалтера, юриста, ассистента. Применяйте эти сервисы, чтобы по максимуму использовать бонусы от банка.

Источник

Расчетный счет: для чего он нужен ИП и организациям, как его выгодно открыть и использовать

Стоит только зарегистрировать ИП или учредить ООО, как со всех сторон начинают поступать предложения по открытию банковского расчетного счета. Многие предприниматели задумываются: «а что мне даст этот расчетный счет, у меня есть личный счет, да и наличку никто не отменял».

Рассказываем, как устроен расчетный счет, как он облегчает жизнь и как его открыть на выгодных условиях.

Читать статью целиком — 7 минут, в статье масса полезных подробностей. Если хотите сэкономить время, читайте последний раздел — собрали там самое главное.

Что такое расчетный счет и зачем он нужен юридическим лицам и ИП

Согласно п. 2.3 главы 2 Инструкции Банка России от 30.05.2014 , расчетный счет — это банковский счет, который открыт организацией или индивидуальным предпринимателем для совершения операций, связанных с бизнесом.

Говоря простыми словами, суть расчетного счета состоит в операциях, необходимых для нормального ведения предпринимательской деятельности. Он позволяет совершать такие операции как:

Уплата налогов и взносов в Пенсионный фонд, Фонд социального страхования.

Перечисление зарплаты сотрудникам.

Расчёт за аренду помещения, за товары, работы или услуги от контрагентов.

Приём платежей от поставщиков и контрагентов.

Участие в государственных тендерах.

Приём оплаты через интернет-эквайринг.

Юридическим лицам расчетный счет помогает действовать в рамках закона. В своём письме от 24.10.2013 Минфин указал , что организации не имеют права оплачивать налоги, штрафы или пени наличными. Единственный вариант для них — перечисление денег с расчетного счета.

Индивидуальные предприниматели не обязаны открывать расчетные счета. Однако ИП, который открыл счет, обладает несколькими важными преимуществами, а именно:

Получает и снимает деньги на выгодных условиях. Комиссии за операции по расчетному счету фиксированы и зависят от тарифного плана. Банки, которые работают с малым и средним бизнесом, обычно предлагают выгодные тарифы.

Может принимать оплату от покупателей через интернет-эквайринг.

Получает процент на остаток средств по счету. Сколько именно — зависит от тарифа.

Чист перед налоговой. По закону предприниматель обязан разграничивать личные финансы и бизнес-финансы. Благодаря расчетным счетам налоговая отслеживает поступления и следит за правильностью уплаты налогов.

Может заключать сделки на сумму больше 100 тыс. руб. Согласно Указанию Банка России от 09.12.2019 № 5348-У , существует лимит наличных расчётов между предпринимателем и юрлицом в рамках одного договора. Если договор заключён на сумму до 100 тыс. руб., можно рассчитаться наличкой. Если сумма сделки больше 100 тыс. руб., разрешена только безналичная оплата.

Например , индивидуальный предприниматель Кирилл заключил договор на поставку товаров сроком 6 месяцев. Оплата в месяц по договору составляет 25 тыс. руб. За первые 4 месяца Кирилл может расплатиться наличкой. А за последние 2 месяца оплата должна идти через расчетный счет. Кирилл может предложить контрагенту заключить несколько договоров вместо одного, чтобы разбить оплату. Но контрагенты редко соглашаются на такие условия. А если налоговая узнает о превышении лимита оплаты наличными, то Кириллу будет грозить штраф до 5 тысяч, согласно ст. 15.1 КоАП . Для организаций штраф суровее: до 50 тыс. руб.

Важно. Самозанятые ИП также могут открывать расчетные счета. Это удобно, если деньги за услуги им перечисляют юридические лица.

Что означают цифры в расчетном счете

Номер расчетного счета состоит из 20 специально подобранных цифр. Цифры подразделяются на группы, и каждая группа имеет своё значение. Посмотрим на примере номера счета сети магазинов Магнит:

407 — номер балансового счета первого порядка. Он показывает, кто открыл счет. С 408 обычно начинается расчетный счет физического лица или ИП. С 407 начинаются счета негосударственных организаций.

02 — номер балансового счета второго порядка, который уточняет вид деятельности. Комбинация 40702 означает, что счет открыла коммерческая организация. 40802: счет принадлежит ИП.

810 — валюта. В нашем примере — это рубли. 840 означает доллары.

3 — контрольный ключ. Он нужен, чтобы проверить правильность счета в целом.

3000 — код подразделения банка, в котором открыт счет.

0100078 — внутренний номер клиента в банке.

Полный порядок расшифровки счетов закреплен в Приложении к Положению Банка России от 27.02.2017 № 579-П . Лучше знать основные правила расшифровки счетов. Так вы сможете в очередной раз убедиться, что контрагент предоставил достоверные сведения о себе.

Как ИП или организации открыть расчетный счет

Первым делом необходимо определиться с банком и подобрать тариф. Вот несколько советов, как выбрать надёжный и удобный банк для бизнеса:

Узнайте, входит ли банк в программу страхования вкладов. Если да, то в случае отзыва лицензии клиент получит свои деньги, но не больше 1,4 млн. руб. Счета ИП и ООО-субъектов малого бизнеса застрахованы именно на эту сумму. Проверить участие в программе страхования можно на сайте Центробанка . Там же на сайте ЦБ, нажмите на название банка и увидите статус лицензии: действует, отозвана или аннулирована. Центробанк активно отзывает лицензии у мелких банков, поэтому будьте осторожны.

Посмотрите, какие тарифы предлагает банк. При выборе тарифа ориентируйтесь на планируемые операции по счету. Собираетесь часто переводить деньги контрагентам — вам нужен счет с большим количеством бесплатных платежей, хотите подключить эквайринг — ищите тариф с низкой комиссией за услуги перевода. Самые гибкие тарифы предлагают банки для малого и среднего бизнеса. Например, в Делобанке есть три тарифа на выбор в зависимости от потребностей бизнеса. Можете перейти по ссылке и ознакомиться с тарифами подробнее .

Выбирайте онлайн-банк. Тогда сможете совершать операции по расчетному счету везде, где есть интернет без привязки к конкретному месту.

Посмотрите, какие есть полезные сервисы . Они круто упрощают предпринимателю жизнь. Например, Делобанк берёт на себя бухгалтерские вопросы, оказывает юридическую поддержку, помогает с подключением эквайринга и куайринга. Если интересно, смотрите полный перечень полезных сервисов Делобанка .

Почитайте отзывы на банковских форумах. Например, на Банки.ру . Возможно, узнаете о скрытых комиссиях, о нерасторопной службе поддержки или о других важных мелочах.

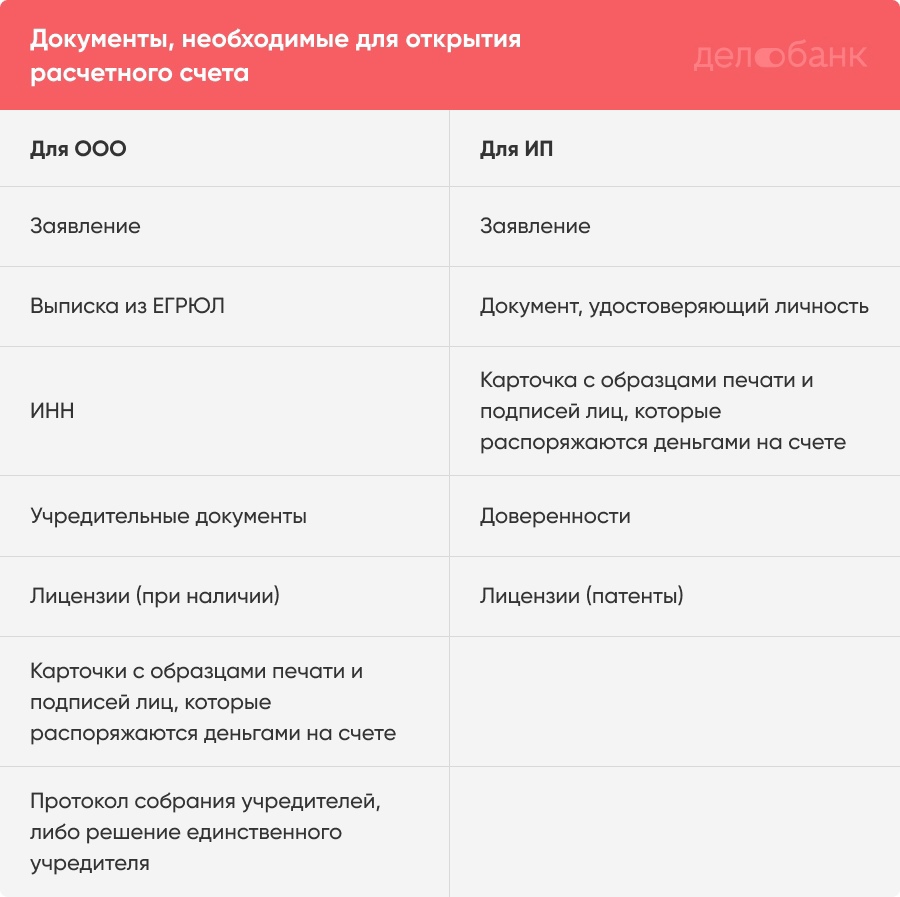

Когда определитесь с банком и тарифом, соберите и предоставьте в банк пакет документов. Список документов указан в инструкции Банка России № 153 :

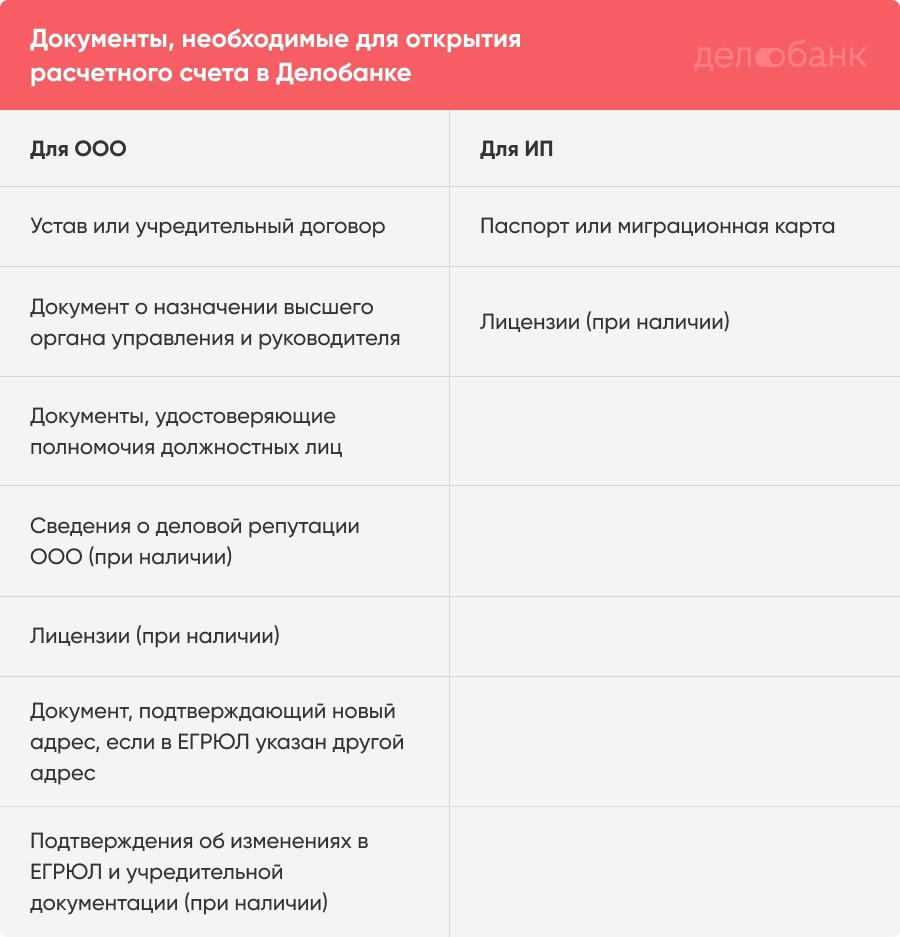

Это примерный перечень. На практике банки запрашивают разные документы, лучше заранее уточнить на сайте или у менеджера. Например, чтобы открыть счёт в Делобанке, понадобятся:

За документами сотрудник банка приедет прямо к вам в офис или домой в удобное время. Можно подписать договор дистанционно и вообще не встречаться с сотрудниками банка. Делобанк предлагает своим клиентам такой вариант, другие онлайн-банки тоже (наверное).

Если с документами всё в порядке, счет будет открыт в течение одного-трёх дней. Реквизиты счета предприниматель обычно получает в день подачи заявки.

Если ищете, где открыть счёт, попробуйте Делобанк. В нём удобный интернет-банк, разные инструменты для поддержки бизнеса, бесплатное обслуживание при отсутствии оборотов по счету. Открыть счет в Делобанке можно по этой ссылке .

Как организации или ИП закрыть расчетный счет

Клиент может закрыть счет по собственной инициативе. Для этого необходимо:

Погасить задолженности за банковское обслуживание.

Подать заявление на закрытие счета по форме банка. В заявлении должны быть указаны реквизиты для перевода остатка денег, либо отметка о выдаче остатка наличными. Если клиент при открытии счета получал чековую книжку и корпоративную карту, их нужно приложить к заявлению. Дополнительно банк может запросить какие-то документы, например выписку из ЕГРЮЛ.

Получить выписку о закрытии счета.

Процедура закрытия счета займёт около семи дней. Пенсионный фонд и налоговиков о закрытии счета уведомит банк.

В некоторых случаях банк может закрыть или заблокировать счет по своей инициативе. Подробнее об этом читайте в следующем разделе.

Часто задаваемые вопросы

Чем расчетный счет отличается от текущего и корреспондентского? Текущий счет — это счет, который открыт физическим лицом для хранения личных денег. Текущие счета запрещено использовать для операций, связанных с предпринимательством. Корреспондентский счет — это счет, который открыт кредитной организацией (банком). С помощью него банк осуществляет свою деятельность, к примеру покупает акции.

Сколько расчетных счетов может иметь ИП? Согласно ст. 30 ФЗ «О банках и банковской деятельности» , клиент может открыть столько расчетных счетов, сколько ему необходимо. Имеет смысл открыть несколько счетов, если боитесь за сохранность своих денег. Как мы уже говорили, один расчетный счет застрахован на сумму не больше 1,4 млн. руб. Иногда предприниматели открывают несколько счетов в разных банках, чтобы протестировать условия обслуживания, а потом оставляют лишь один счет.

Может ли ИП открыть счет, если есть кредит в другом банке? Закон это не запрещает. И большинство банков нормально относится к кредитам клиента, если кредитная история положительная. В любом случае, один банк откажет открывать счет, — откроете в другом.

Может ли банк самостоятельно закрыть расчетный счет клиента? Банк может самостоятельно закрыть расчетный счет клиента, если на протяжении двух лет по счету не было операций. И другое основание: подозрение в отмывании денег. Расторжение договора РКО — крайняя мера. До этого банк обязательно постарается связаться с клиентом и прояснить ситуацию. Мы уже рассказывали, как не попасть под блокировку счета со стороны банка .

Как пополнить расчетный счет ИП? Предприниматель может пополнить расчетный счет через банкомат (если есть корпоративная карта, привязанная к счету), через кассу, с личной карты или с помощью платёжных систем, таких как Юнистрим и Контакт . Совет: когда вносите на счет личные деньги, укажите назначение платежа. Иначе налоговая расценит поступление как доход от предпринимательства и потребует уплатить налог. Можно так и написать «пополнение счета личными средствами». Если хотите сэкономить на комиссии, пополняйте счет через тот банк, в котором открыт расчетный счет. Либо заранее узнайте размеры комиссий при разных способах пополнения счета и выберите самый выгодный.

Может ли ИП использовать расчетный счет в качестве лицевого для повседневного использования? Индивидуальный предприниматель может тратить деньги с расчетного счета на личные нужды. Но такие траты не должны учитываться в расходах на УСН «доходы минус расходы».

Как ИП снять деньги с рс? Предприниматель может перевести деньги с расчетного счета на текущий счет и снять деньги в банкомате. Это самый простой способ. Если текущий и расчетный счета открыты в одном банке, комиссии не будет. Ещё можно получить деньги в кассе банка по платежному поручению или чеку.

Коротко о главном

Расчетный счет — это банковский счет, который открыт ООО или ИП. С его помощью можно совершать операции, связанные с бизнесом, например оплачивать налоги и взносы, аренду, товары, принимать деньги от клиентов и контрагентов.

Общество с ограниченной ответственностью обязано иметь расчетный счет.

Индивидуальные предприниматели открывают расчетные счета по желанию. Но расчетный счет здорово упрощает ведение бизнеса. ИП может переводить контрагентам суммы больше 100 тысяч рублей, принимать оплату от клиентов через интернет-эквайринг, пользоваться полезными сервисами банка, такими как облачная бухгалтерия или онлайн-касса, получать процент на остаток средств по счету. И самое главное: ИП с расчетным счетом разграничивает личные и бизнес-финансы, и потому реже попадает под прицел налоговых органов. А ещё у такого предпринимателя расширяется перечень контрагентов.

Чтобы открыть расчетный счет, необходимо выбрать банк и выгодный тариф, подать документы и заявление, подписать договор. Ищите банк, который страхует счета своих клиентов, может упростить вам ведение бизнеса, позволяет совершать операции по счету удалённо и имеет хорошие отзывы на банковских форумах.

Самые выгодные тарифы обычно предлагают онлайн-банки для предпринимателей. При выборе тарифа лучше ориентироваться на потребности своего бизнеса и планируемые операции по счету.

Для открытия счета банки запрашивают разные пакеты документов. Обычно это учредительные документы, выписка из ЕГРЮЛ / ЕГРИП, ИНН, карточка с образцами печати и подписей, доверенности, лицензии. Можно уточнить на сайте или у менеджера по телефону.

Источник