- Инвестирование или погашение долгов, что поставить в приоритет

- Как инвестировать, когда есть долги?

- 1. Платить минимальные суммы по всем долгам

- 2. Продумать надёжный план

- 3. Построить небольшой чрезвычайный фонд

- 4. Погасить высокопроцентные задолженности

- 5. Математика против эмоций

- 6. Наращивать активы после погашения долгов

- 7. Найти свой баланс

- Погасить кредит или инвестировать?

- Погасить кредит или инвестировать?

- Кредит или депозит?

- Факты и цифры

- Выводы

- Узнайте больше: бесплатный курс «Как стать инвестором?»

Инвестирование или погашение долгов, что поставить в приоритет

Как инвестировать, когда есть долги?

Если вы хотите заняться вложением денег, но при этом у вас есть кредиты, возникает законный вопрос о том, как инвестировать, когда есть долги, куда в первую очередь направить деньги и чему отдать приоритет? Очевидно, что оба варианта важны, но, когда ресурсы ограничены, приходится отказываться от чего-то одного.

Предлагаем прислушаться к этим рекомендациям, которые помогают понять, как разрабатывать собственную стратегию в вопросе, как инвестировать, когда есть долги и находить лучшие решения для себя лично.

1. Платить минимальные суммы по всем долгам

Учитывая, что ваша кредитная история является одним из самых важных факторов при определении уровня кредитного доверия, минимальные выплаты по всем имеющимся на данный момент долгам – это одна из первоочередных задач.

Важность такого подхода заключается в создании положительной кредитной истории. Это необходимо, в том случае, если вы панируете и дальше пользоваться кредитами, например, брать ипотеку. Хорошая история может выручить вас в некоторых жизненных обстоятельствах, а плохая – сильно усугубить положение, если вы будете пропускать платежи или не платить вовсе.

2. Продумать надёжный план

В то время как существует соблазн погрузиться в инвестирование прямо сейчас и заставить свои деньги «работать», всегда стоит предварительно остановиться, обдумать положение дел и убедиться, что в бюджете есть достаточный для таких манёвров запас.

Здесь целью является не дотошное микроуправление личными финансами и не устранение привычек, приводящих к расходам. Иными словами, вы не можете просто остановиться только на том, что вы отказались от утреннего кофе в Starbucks и тем самым начали экономить. Цель – создание работающей и стабильной системы, которая позволит постоянно прогрессировать, не спускаясь в долговую яму.

Существует множество инструментов, готовых помочь в этом деле. Например, мобильные приложения для учёта личных финансов .

Вы также можете создать свою собственную электронную таблицу или просто настроить автоматические переводы на свои сберегательные счета и займы, ограничив себя таким образом от необходимости уложиться в оставшийся бюджет и дополнительного стресса.

Ведя подобную отчётность, стоит продолжать контролировать свои доходы и расходы, чтобы понимать, насколько реалистична возможность вкладывать деньги в инвестиции или погашать с их помощью долги. Это важно для сохранения рабочей стратегии, чтобы план продолжал работать, а не усложнял финансовую ситуацию.

3. Построить небольшой чрезвычайный фонд

Независимо от того, сколько у вас долгов и каковы процентные ставки, неплохо будет иметь небольшой фонд для чрезвычайных ситуаций, прежде чем вы займётесь распределением средств между инвестициями и долгами.

Важность данного фонда заключается в стабильности жизни. Неожиданные расходы возникают у всех, независимо от вашего желания, а наличие наличных денег, помогающих с ними справиться, позволит и дальше придерживаться плана по накоплению средств или избавлению от долговых обязательств.

Конкретная сумма для такого фонда зависит от множества факторов, но, как правило, поддержания её на уровне 50.000 рублей вполне достаточно, чтобы выстоять перед любыми «чёрными» днями.

4. Погасить высокопроцентные задолженности

К этому моменту вопрос о том, как инвестировать, когда есть долги, в основном, сводится к двум переменным:

• ожидаемой отдачи от инвестиций (процент доходности);

• вероятности получения этой отдачи.

Разумно предполагать, что сбалансированный инвестиционный портфель даст долгосрочную прибыль в диапазоне от 8% до 15% (в среднем), но и это не гарантировано. Результат может быть намного выше или ниже, при этом инвестиционное путешествие будет сопровождаться взлётами и падениями.

С другой стороны, прибыль, которую вы получаете от погашения долга, конкретна и точна. Вложение дополнительных денег в кредит со ставкой в 20% даёт ровно 20% прибыли. С погашением кредита у вас появляются те деньги, которыми вы не могли пользоваться раньше.

Становится очевидно, что среди этих двух вариантов с большим отрывом выигрывает погашение долгов с высокими процентами, нежели вложение в инвестиционные активы. Если вы можете получить более высокий доход от конкретного финансового решения, это решение явно будет более целесообразным. Тем более, что этот доход гарантирован, а не ожидаем, как в случае с инвестициями.

5. Математика против эмоций

• Чем ниже процентная ставка по долгу, тем больше стоит склоняться к максимизации личных инвестиций просто потому, что это, скорее всего, позволит заработать больше денег.

• Когда ваши процентные ставки по кредиту являются средними по стоимости подумайте о балансе. Отправив половину своих средств в инвестиции, а половину – в долги, вы сможете добиться прогресса в обоих направлениях.

• Если долг, который у вас есть, является стрессовым фактором, мешающим спать по ночам (в широком смысле слова, конечно), не бойтесь расставлять личные приоритеты, даже если цифры говорят в пользу инвестирования. Это одна из тех редких ситуаций, когда за деньги в буквальном смысле можно купить собственное счастье.

• Вариант для рисковых. Если вы понимаете, что потенциальная доходностей от инвестиций будет выше, чем ваша процентная ставка по долгу (даже если она высокая), то направьте большее количество средств в эти активы. Иной вопрос только в том, что фондовый рынок не даёт 100% гарантии. Акции менее надежны, но более доходны, чем облигации, а мыслями о криптовалюте лучше вообще не забивать голову в вашей ситуации.

6. Наращивать активы после погашения долгов

Это очень важный момент, на который часто не обращают внимания. Если вы действительно хотите получить максимальную отдачу от всех тех денег, с которыми работаете, нужно будет переводить их в инвестиции полностью, после избавления от долгов. Например, если вы ранее переводили 15.000 рублей в месяц на погашение кредитов, то после полной выплаты нужно начать переводить эти 15.000 рублей в инвестиции.

Причина такого плана проста. Наращивание работающего инвестиционного портфеля обеспечивает силу получения прибыли и эту прибыль нужно увеличивать дальше за счёт постоянного роста объёма активов. Это требует дополнительных денег, например, тех, которые вы получили после того как загасили кредиты.

Конечно, максимизация вашей долгосрочной прибыли не должна быть единственным вариантом для выбора действий или самой первой мыслью. Основная цель любого грамотного финансового плана – помочь построить такую жизнь, которая сделает вас счастливым. Да, зачастую это приводит к трате денег на вещи, которые вообще не дают никакой прибыли. Но, чисто с финансовой точки зрения, перемещение освободившихся денег в инвестиции – лучший способ увеличить личный капитал.

7. Найти свой баланс

Несмотря на относительную простоту нескольких рекомендаций в тему того, как инвестировать, когда есть долги, перечисленных здесь, вопрос об вложении и погашении задолженностей быстро становится мутным и запутанным. Решения сопровождаются множеством сомнений и беспокойств о неправильном выборе. Если из-за этого вы окажетесь в сложной ситуации, помните, что оба варианта являются хорошим выбором для работы с деньгами, а любой прогресс в финансовом положении – это хорошо. Если вы будете использовать описанные выше шаги, грамотно продумывая свой путь, и сосредоточитесь на достижении регулярного прогресса, у вас определённо получится улучшить личное и семейное благосостояние.

Источник

Погасить кредит или инвестировать?

Добрый день! Сегодня хочу поразмышлять о том, что выгоднее: быстрее погасить кредит (ипотеку) или инвестировать свободные средства?

Для того, чтобы правильно ответить на этот вопрос, нужно проанализировать его с двух сторон:

- С позиции математического расчета выгоды

- С позиции экономической целесообразности

Поэтому я попробую наглядно на примере показать сначала «тупой» математический расчет и далее логически проанализировать целесообразность погашения кредита или инвестирования.

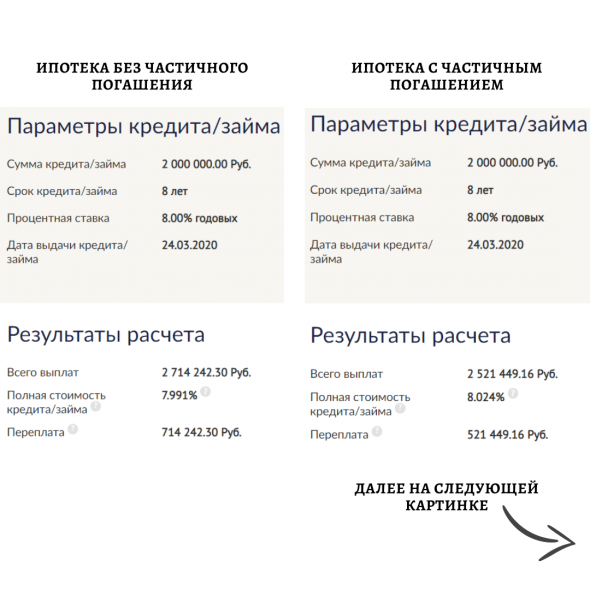

Итак, начнем с расчета цифр. Как всегда, в таких случаях нам поможет пример, причем он будет не выдуманный, а из реальной жизни. У гражданина есть ипотека на сумму 2 млн. р. под 8% годовых на 8 лет. Также у него есть свободные средства на сумму 300 тыс. р. Как лучше поступить: направить средства на погашение ипотеки или инвестировать их?

Для расчета выгоды нам потребуются два калькулятора: кредитный и депозитный. В интернете есть куча таких калькуляторов, я посчитал на сайте Финкульт от Банка России.

Сначала рассчитал переплату по ипотеке без каких-либо дополнительных погашений. Исходя из заданных выше параметров получилось 714 242 р. Это сумма всех выплаченных процентов.

Теперь добавим частичное погашение в размере 300 тыс. р. В кредитном калькуляторе такая возможность есть. Ипотека в рассматриваемом случае бралась в марте прошлого года, а частичное погашение добавим сегодня, 24 марта 2021 года. На этот раз переплата по итогу составила 521 449 р.

Разница между переплатами в первом и во втором случае равна 192 793 р. – это наша экономия, если направим 300 тыс. р. на погашение ипотеки прямо сейчас. На картинке привел расчет платежей по ипотеке в первом и втором случае.

Теперь обратимся к депозитному калькулятору, чтобы рассчитать доходность предполагаемых инвестиций вместо погашения ипотеки. Также направляем 300 000 тыс. р. сегодня на инвестиции сроком на 7 лет, т.к. до погашения ипотеки остается 7 лет под 8% годовых с ежегодной капитализацией процентов. Получаем процентный доход в сумме 214 252 р.

При таких исходных параметрах выгоднее направить деньги на инвестиции, т.к. в конце доход от инвестиций больше, чем экономия от частичного погашения ипотеки. Можно подобрать такую ставку доходности инвестиций, выше которой выгоднее инвестировать, а ниже которой выгоднее погасить кредиты. Это также можно сделать с помощью депозитного калькулятора. В моем примере это ставка 7,34% годовых. 300 000 руб. на 7 лет под такую ставку дадут ровно столько же, сколько экономия от частичного погашения ипотеки. Напомню, она составляет 192 793 руб. На следующей картинке привел расчеты с помощью депозитного калькулятора.

С такими калькуляторами можно задавать любые параметры, которые вам нужны. Можно менять ставки, сроки, суммы кредитов и инвестиций и т.д. Однако это лишь математический расчет. В начале поста я назвал его «тупым», но беру это слово в кавычки, т.к. математика – наука умнейшая из всех. Я имею в виду, что нужно не только рассчитывать математически, но и анализировать текущую и будущую экономическую ситуацию.

Можно ли найти сейчас инвестиции под 8% годовых, а под 7,34%? Задача сложная, но вполне реальная, если учитывать возможность открытия ИИС и возврата 13% от внесенных средств.

Даже если нет ИИС или нет возможности его открыть, все равно нужен анализ. Сейчас ставки и инфляция относительно низкие. Я понимаю, что вероятнее в будущем ставка будет расти, поэтому реальная переплата по кредиту с поправкой на инфляцию может быть ниже. Тогда как инвестиции идут вслед за экономической конъюнктурой, если ставки вырастут, вырастут и доходности по ценным бумагам. Условно говоря, по кредиту всегда будет 8% годовых, но дивиденды имеют тенденцию к росту из года в год.

Также нужно понимать, что нельзя просто тупо купить акции по хаям, если рынок сейчас на максимуме. Сначала целесообразнее купить облигации и ждать, пока рынок просядет и тогда покупать акции, обеспечивая себе большую дивидендную доходность в долгосрочном периоде.

Ситуаций может быть множество, как и способов инвестирования. Например, человек инвестирует в своей бизнес. Допустим, у него есть парикмахерская, которую он открыл за 2 млн. руб., приносящая 500 тыс. руб. в год. Доходность в данном случае 25% годовых. Если есть возможность открыть такую же парикмахерскую, то, конечно, лучше расширять бизнес, чем закрывать кредиты под меньший процент. Именно поэтому у многих крупных компаний 70% долгов в активах считается нормой.

По итогу можно сказать, что все индивидуально и рассчитывается на основе вашей конкретной ситуации. Универсальной формулы и готового рецепта здесь нет, как и везде в финансах. Увы и ах!

Источник

Погасить кредит или инвестировать?

Наши грехи и наши долги всегда больше, чем нам кажется.

«Альманах старого фермера» (1797 г.)

Не предоставляй кредита тому,

кто должен брать в долг, чтобы платить проценты.

Первая заповедь швейцарских банкиров

Свои кредиты, и депозиты, и инвестиции учитываем в программе Family.

Кредит или депозит?

Представьте ситуацию: вы решили стать инвестором, каким-то образом умудрились найти в своем бюджете 10% от доходов, которые не потратите на текущие нужды, да вот беда — у вас есть один или несколько непогашенных кредитов. Куда деть «свободные» деньги? То ли погасить часть кредита досрочно, то ли начать формировать резервный фонд, то ли прикупить акций или ПИФов… Выбирай, не хочу! И вся ответственность за последствия любого из этих решений будет лежать только на вас.

Меня всегда удивляло, что некоторые бессмысленные с финансовой точки зрения действия консультанты оправдывают фразой «так легче психологически». Особенно это касается кредитов. Гасить кредиты нужно по методу «снежного кома». Ну и что, что при этом методе вы максимально переплачиваете! Психологически же легче, вычеркиваете пассивы, видите, как их список уменьшается. А будете использовать эффективные методы погашения кредитов, вам будет сложно, и вы все бросите. При этом очевидно, что выплачивать 3000 рублей в месяц в течение трех лет «психологически легче», чем потратить 100 000 за раз. Однако те же консультанты от потребительских кредитов предостерегают. Двойные стандарты…

Первым шагом к финансовой свободе после наладки учета и планирования является создание «финансовой подушки безопасности». Это не совсем верно. Если у вас есть непогашенные кредиты, то резервного фонда у вас нет! Вы просто замораживаете свои деньги, при этом «кормите» кредитующий вас банк. Если у вас автокредит на полмиллиона, то не нужно формировать резервный фонд из наличности и депозитов. Освобождающиеся деньги должны пойти на досрочное частичное погашение долга.

Один всемирно известный финансовый гуру утверждает: погашать кредиты необходимо параллельно с созданием капитала. Почему? Так психологически легче. Если вы ставите себе целью избавление от пассивов, то при достижении этой цели вы окажетесь в точке с нулевым капиталом. Как вообще можно ставить себе цель «выйти в ноль»! Она же вообще не может мотивировать! Половину свободных средств отправляйте на погашение кредитов, а вторую половину кладите на депозит. Тогда вашей целью будет какая-то сумма капитала, и вы сможете поддерживать в себе энтузиазм.

Давным-давно я советовался с коллегой по работе, хорошо подкованным в финансах, о вариантах инвестиций. Он сообщил мне, что просчитывал различные варианты и самым выгодным вложением средств оказалось досрочное погашение ипотечного кредита. Фондовый рынок, конечно, в отдельные годы может давать отличную доходность, но в долгосрочном периоде хорошие периоды чередуются с провальными, и средний результат оказывается действительно средним. А погашение кредита дает постоянную экономию, не зависящую от внешних экономических условий.

Секрет здесь в следующем: консервативные инструменты обычно приносят доход меньший, чем ставка по кредиту. А рисковые инструменты на то и рисковые, что могут вообще не принести дохода, а только добавить убытков. А на погашение кредита работает «эффект сложных процентов», только в другую сторону: погасив часть кредита, мы уменьшаем процентные выплаты по нему. Это освобождает часть средств, которые мы опять тратим на погашение кредита. С каждой операцией процентные выплаты все меньше, а освобождающаяся сумма все больше. Наблюдается ускорение.

Факты и цифры

Пример: потребительский кредит Сбербанка на 200 000 рублей на три года. Ставка 14% годовых (за счет комиссий больше, но для примера это не важно). Аннуитет — 6835,53. Депозит в том же Сбербанке — 6% годовых. Предположим, инвестор выделяет на свое светлое финансовое будущее 5000 рублей в месяц.

1-й вариант. Кредит гасим по графику, все деньги отправляем на депозит в резервный фонд. Через месяц на депозите будет 5025 рублей (наш вклад + процент), через два месяца — 10075 и т.д. По кредиту мы платим каждый месяц 6835,53.

2-й вариант. Свободные средства делим пополам: 50% — на погашение кредита, 50% — на депозит. Вариант Шефера. После первого месяца на депозите будет 2500 (половина от 5 000) + 12,5 (проценты), а аннуитет по кредиту станет 6748 рублей, т.к. часть кредита мы погасили досрочно. Экономию на кредите мы в следующем месяце тоже делим пополам: часть на погашение долга, часть — в резервный фонд. И т.д.

3-й вариант. Все свободные средства направляем на досрочное погашение кредита. На депозит начнем откладывать только, когда кредит будет полностью погашен. В первый месяц мы по графику выплачиваем 6835, и добавляем 5000 на досрочное погашение. В следующем месяце, т.к. сумма кредита уменьшилась наш месячный платеж составит не 6835, а только 6660 рублей. Дополнительно мы погашаем кредит на 5000 + 175 (сэкономили на месячном платеже) рублей. В третьем месяце мы уже должны по графику платить 6475 рублей. И так далее. Как только кредит погашен, все свободные средства кладем на депозит.

Результаты:

- В первом варианте кредит будет полностью погашен через 36 месяцев, на депозите накопится примерно 197 тысяч.

- Во втором варианте кредит будет полностью погашен через 29 месяцев, на депозите к концу третьего года накопится 206 тысяч.

- В третьем варианте кредит будет полностью выплачен через 19 месяцев, на депозите к концу третьего года накопится 222 тысячи.

Какой удар по постулату «чем раньше начнешь инвестировать, тем бОльший капитал получишь»! В третьем варианте инвестиций не было формально больше полутора лет, а результат оказался лучше, чем при инвестициях с первого дня. Наличие кредита сильно меняет картину, и незыблемые инвестиционные аксиомы уже не работают.

Выводы

Такой результат легко объяснить тем, что процент по кредиту более чем вдвое выше ставки по вкладу. Вот если бы мы взяли проценты одинаковые, то инвестору было бы все равно, погашать ли кредит или инвестировать. Есть еще одно обстоятельство: более высокая доходность инвестиций сопряжена с дополнительным риском, тогда как досрочное погашение кредита вызывает экономию, сумма которой четко определена. Вы получаете именно то, на что рассчитываете.

Конечно, каждый случай необходимо рассматривать индивидуально. Есть кредиты с невозможностью досрочного погашения, где-то есть ограничения по сумма и срокам частичного досрочного погашения кредиты, не забываем и о штрафах и комиссиях… Может оказаться, что именно в ваших условиях действительно лучше положить «лишние» деньги на депозит, а не пытаться снизить свое долговое бремя.

Nick Cherry.

Узнайте больше: бесплатный курс «Как стать инвестором?»

В мире личных финансов любят воспитывать наивных инвесторов. Мол, инвестиции – это легко и просто. Выполняйте пару нехитрых правил, и вы разбогатеете быстро и без усилий.

В условиях кризисов и неопределенности от таких советов больше вреда, чем пользы.

Курс “Как стать инвестором” избавит вас от множества иллюзий по поводу инвестиций и научит основам эффективного управления деньгами в любых условиях.

Источник