- Остаточная прибыль (RI)

- Остаточный доход (определение, формула) | Как рассчитать?

- Что такое остаточный доход?

- Пошаговый расчет остаточного дохода

- Примеры

- Пример # 1

- Пример # 2

- Пример # 3

- Калькулятор остаточного дохода

- Актуальность и использование

- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

Остаточная прибыль (RI)

Общая акционерная рентабельность (TSR)

Показатель TSR показывает доходность, которую получает акционер компании за все время владения акциями, если он реинвестирует полученные дивиденды. Показатель может также рассчитываться за определенный период.

Рыночная добавленная стоимость (MVA)

Показатель MVA рассчитывается как разница между рыночной капитализацией и балансовой стоимостью собственного капитала или как разница стоимости предприятия (рыночная капитализация + чистый долг) и инвестированным капиталом (балансовое значение собственного капитала + балансовое значение заемного капитала).

Рыночная балансовая стоимость может быть рассчитана, используя показатели прибыли (RI) и экономической добавленной стоимости (EVA):

или

или

Даже для публичных компаний опираться в чистом виде на показатели TSR и MVA в целях управления стоимостью для оперативного контроля представляется невозможным, из-за того что курс акций в краткосрочном периоде не всегда совпадает с фундаментальной (внутренней) стоимостью. Пол Ли в своей работе «инвесторы и долгосрочная стоимость для акционеров» приводит 4 причины, почему рыночная капитализация не всегда отражает внутреннюю стоимость компании (Блэк, 2009).

- Наличие на рынке краткосрочных инвесторов. Краткосрочные инвесторы более активны и имеют большее влияние на ежедневное колебание курса акций.

- «Агенты, действующие от лица долгосрочных инвесторов, могут не работать на те долгосрочные перспективы, которые были бы выгодны их клиентам» (Блэк, 2009). Пенсионные фонды нацелены на долгосрочный период инвестирования, однако работа управляющих и их вознаграждение привязаны на квартальные и полугодовые показатели. Таким образом, менеджерам трудно думать о долгосрочной стоимости.

- Не все долгосрочные инвесторы одинаковы. Ли приводит исследование Ш. Зара из Университета штата Джорджия. Исследования показывают, что компании, где акционеры больше сопротивляются давлению со стороны компаний, более эффективны.

- Большинство институциональных инвесторов имеют строгие правила при инвестировании. Они ориентируются на размер компании, местонахождение, включенности в тот или иной индекс, принадлежности к отрасли и пр.

Поэтому вполне возможна ситуация, когда компания за определенный период создает стоимость, показывая положительную экономическую прибыль (RI или EVA), а рыночная капитализация снижается, за тот же период показывает снижение стоимости. TSR и EVA могут использоваться в системе управления стоимостью, но только как стратегические показатели стоимости на горизонте от 5 лет.

Показатели TSR и EVA обладают следующими недостатками:

- не позволяет оценивать эффективность принятия решений;

- затруднительно использовать как мотивационный критерий для менеджмента.

Остаточная прибыль (RI)

Модель остаточной прибыли является первой моделью, которая была разработана еще в 60-х годах 20-го века. Иногда ее еще называют модель EBO, так как значительный вклад в разработку модели внесли Эдвардс, Белл и Олсон, хотя Волков (2005) в своей работе предлагает название EBOP, так как Пинмен (Pennman) внес огромный вклад в доказательство значимости и популяризацию данной модели.

Остаточная прибыль рассчитывается как разница между чистой прибылью (NI) и суммой расходов на обслуживание собственного капитала (BVE) или как разница между рентабельностью собственного капитала (ROE) и стоимостью собственного капитала (Re), умноженная на балансовое значение собственного капитала (BVE).

Положительная величина RI показывает, что менеджмент компании за анализируемый период прирастил стоимость для акционеров, а отрицательная величина свидетельствует о разрушении стоимости.

Источник

Остаточный доход (определение, формула) | Как рассчитать?

Что такое остаточный доход?

Остаточный доход — это обычное понятие, используемое при оценке, и его можно определить как избыточный доход, полученный по сравнению с минимальной нормой доходности (часто называемой стоимостью капитала) суммы чистого дохода.

Формула остаточного дохода = чистый доход фирмы — отчисление капитала

- Начисление капитала = Стоимость основного капитала x Собственный капитал

Пошаговый расчет остаточного дохода

- Рассчитайте чистую прибыль или чистую прибыль компании, которую также можно получить из отчета о прибылях и убытках компании.

- Рассчитайте стоимость капитала, используя различные другие методы, такие как CAPM, подход строительных блоков, многомодельный подход и т. Д.

- Возьмите балансовую стоимость обыкновенного капитала из баланса.

- Умножьте стоимость обыкновенного капитала на стоимость капитала, вычисленную на шаге 2.

- Теперь вычтите начисление капитала, вычисленное на шаге 4, из чистой прибыли, полученной на шаге 1, и результатом будет Остаточный доход.

Это ясно показывает экономическую прибыль, а не просто бухгалтерскую прибыль.

Примеры

Пример # 1

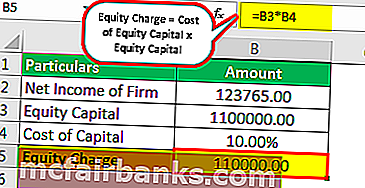

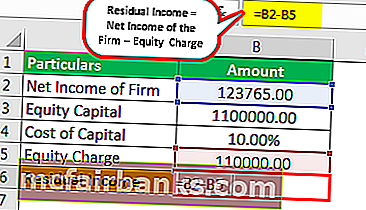

MQR Inc. является зарегистрированной компанией. Согласно общедоступным данным, чистая прибыль компании составляет 123 765 долларов. Уставный капитал компании составляет 1 100 000 долларов США. Предполагая, что стоимость капитала фирмы составляет 10%, вам необходимо рассчитать остаточный доход компании.

Решение

Используйте следующие данные для расчета

Теперь мы рассчитаем стоимость собственного капитала, которая представляет собой не что иное, как стоимость собственного капитала x собственный капитал, которая составляет 1 100 000 долларов США x 10%, что составляет 110 000 долларов США.

- Начисление капитала = 110000.00

- Остаточный доход = чистый доход фирмы — отчисления на капитал

- = 123765,00–110000,00

Пример # 2

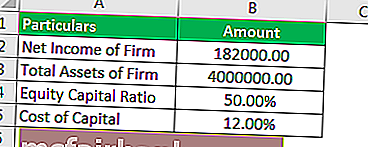

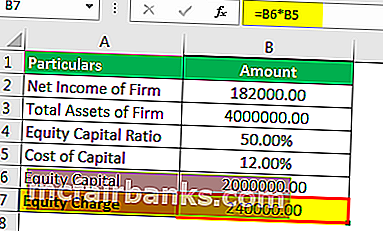

Да, лизинговая компания Inc. (YCI) — это компания среднего размера с точки зрения рыночной капитализации, и, согласно публичным отчетам, компания сообщила об общих активах в размере 4 миллионов долларов США, а структура капитала компании составляет 50%. с собственным капиталом и 50% с долгом. Компания берет взаймы по средней ставке 8% до вычета налогов, и проценты могут считаться не подлежащими налогообложению. Следовательно, стоимость долга после уплаты налогов для фирмы составляет 5,6%. Фирма сообщила о своей EBIT, то есть прибыли до уплаты процентов и налогов в размере 400 000 долларов США, а установленная ставка налога на прибыль составляет 30%. Чистая прибыль фирмы указана ниже :

- EBIT фирмы — 400 000 долларов США.

- Вычесть: процентные расходы — 140 000 долларов США.

- Прибыль до налогообложения — 260 000 долларов США

- Вычесть: подоходный налог — 78 000 долларов США.

- Чистая прибыль фирмы — 182 000 долларов США.

Можно предположить, что стоимость собственного капитала составляет 14%. 182 000 долларов США — это бухгалтерская прибыль, но была ли прибыльность фирмы достаточной для ее акционеров? . Вы должны рассчитать метод остаточного дохода.

Решение

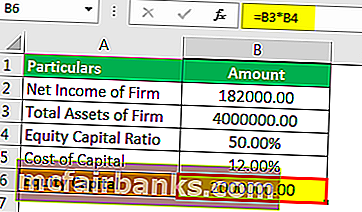

Один из методов расчета остаточного дохода — вычесть чистую прибыль из начисления капитала (в денежном выражении — это оценочная стоимость собственного капитала). Мы можем рассчитать начисление на собственный капитал, используя обсуждаемую формулу.

Используйте следующие данные для расчета

Для начала нам нужно рассчитать собственный капитал

Следовательно, расчет собственного капитала будет следующим:

Общий капитал = 4 000 000 долларов США x 50%

- Собственный капитал = 2 000 000 долларов США

Таким образом, расчет начисления капитала будет следующим:

Начисление капитала = Собственный капитал × Стоимость собственного капитала

= 2 000 000 долларов США × 12%

- Начисление капитала = 240 000 долларов США.

Остаточный доход можно рассчитать по следующей формуле:

Остаточная прибыль = Чистая прибыль фирмы — Начисление капитала

= 182 000–240 000 долларов США

Как видно из отрицательной экономической прибыли, можно сделать вывод, что YCI не должен зарабатывать достаточно, чтобы покрыть стоимость собственного капитала. Хотя компания является прибыльной в бухгалтерском смысле с экономической точки зрения, она несет убытки.

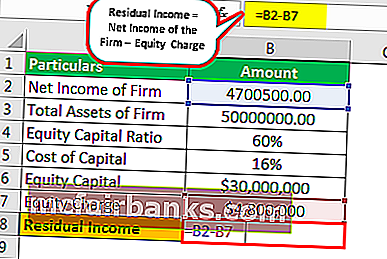

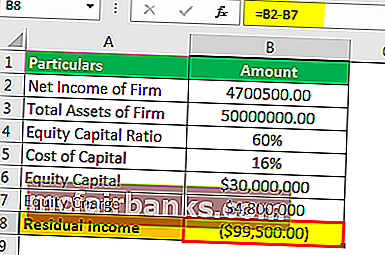

Пример # 3

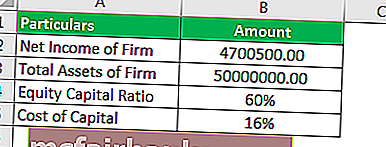

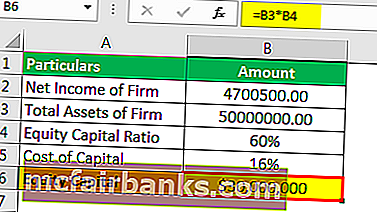

Недавно зарегистрированная компания представляется многообещающей для инвесторов и акционеров. У него был коэффициент собственного капитала 60% и 40% долга. Общие активы фирмы составляют 50 000 000 долларов США. Сообщенная чистая прибыль составила 4 700 500 долларов США. Поскольку компания была оценена как рискованная, стоимость капитала, присвоенного ей, составила 16%. Вы должны оценить, приносит ли компания прибыль в экономическом смысле?

Решение

Один из методов расчета остаточного дохода — вычесть чистую прибыль из начисления капитала (в денежном выражении — это оценочная стоимость собственного капитала).

Используйте следующие данные для расчета

Для начала нам нужно рассчитать собственный капитал

Следовательно, расчет собственного капитала будет следующим:

Общий капитал = 50 000 000 долларов США x 60%

- Собственный капитал = 30 000 000 долларов США

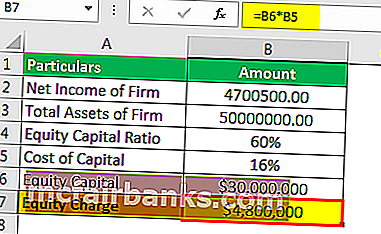

Таким образом, расчет начисления капитала будет следующим:

Начисление капитала = Собственный капитал × Стоимость собственного капитала

= 30 000 000 долларов США × 16%

- Начисление капитала = 4 800 000 долларов США

Остаточный доход можно рассчитать по следующей формуле:

Остаточная прибыль = чистая прибыль фирмы — Расходы на капитал:

= 4 700 500 долларов США — 4 800 000 долларов США

Как видно из отрицательной экономической прибыли, можно сделать вывод, что AEW не должен зарабатывать, достаточный для покрытия стоимости собственного капитала. Хотя компания является прибыльной в бухгалтерском смысле с экономической точки зрения, она несет убытки.

Калькулятор остаточного дохода

Вы можете использовать этот калькулятор

| Чистая прибыль фирмы |

| Начисление капитала |

| Остаточный доход |

| Остаточный доход = | Чистая прибыль фирмы — отчисления на капитал |

| 0 — 0 = | 0 |

Актуальность и использование

Отчет о прибылях и убытках, подготовленный традиционно, должен был отражать владельцам или акционерам доступную им прибыль. Таким образом, в отчете о прибылях и убытках отражается чистая прибыль после учета процентных расходов по стоимости заемного капитала. В отчете о прибылях и убытках не было вычетов на дивиденды или любые другие расходы на собственный капитал. Отныне собственники должны были решить, приносят ли их средства экономическую прибыль в этих условиях.

С другой стороны, экономически целесообразно, остаточная прибыль явно учитывает альтернативные издержки акционера и, следовательно, вычитает оценочную стоимость собственного капитала. Требуемая норма прибыли на собственный капитал — это предельная стоимость капитала. Стоимость собственного капитала может рассматриваться как предельная стоимость, поскольку она представляет собой дополнительную стоимость капитала, будь то продажа большего количества долей в капитале или созданная внутри компании. Эта концепция чаще всего используется при оценке, когда предпочтение отдается методу остаточного дохода.

Источник

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник