Цикл управления компанией включает в себя следующие этапы:

1. Постановка целей

6. Формирование управленческого воздействия

7. Корректировка планов/целей

Такая структура характерна как для стратегического управления, в рамках которого разрабатывается бизнес-идеология компании и ставятся долгосрочные (качественные) цели, так и для оперативного управления, задачей которого является поддержание от периода к периоду пошаговой реализации целей, поставленных на стратегическом уровне.

Бюджетное управление (как методика оперативного финансового управления) также проходит по вышеуказанному циклу, и значение этапа анализа заключается:

a. На уровне всего периода — в оценке значений планируемых и достигнутых финансовых показателей периода на соответствие стратегическим целям.

b. На уровне текущего управления — в оценке величины отклонений достигнутых значений показателей от запланированных для данного периода.

Именно на основе анализа можно сформировать обоснованное и своевременное управленческое решение по корректировке оперативных планов (целей) предприятия либо о продолжении выбранного курса.

Таким образом, анализ финансового состояния предприятия как основа для выработки управленческих решений является важнейшим этапом в процессе бюджетирования.

Выбор показателей для анализа и принятия управленческих решений

В основе любого метода анализа лежит расчет показателей или их групп (управленческих отчетов) и сравнение полученных значений с установленными нормативами.

Можно выделить множество управленческих отчетов и показателей, и теоретически каждый из таких показателей или их разновидностей можно рассчитать для конкретного предприятия. Однако, на практике важнейшим шагом в разработке системы управленческого анализа является выбор всего нескольких основных показателей, на которые будут ориентироваться менеджеры предприятия в своей деятельности.

Причины этого заключаются в следующем:

1. Длинный перечень показателей, имеющих, скорее всего, разнонаправленную динамику, не позволяет однозначно определить, улучшилось или ухудшилось экономическое положение предприятия за анализируемый период.

2. Эффективно управляемое предприятие имеет конкретную систему целей (в том числе финансовых), оценить достижение которых можно через соответствующий им ограниченный набор показателей. Таким образом, остальные показатели несут излишнюю для управления информацию и только усложняют процесс сбора и обработки данных.

Определяя набор необходимых для себя показателей, нужно ориентироваться на:

1. Специфику бизнеса, отрасли или продукта

2. Цели, поставленные на предприятии.

Установление нормативов для сравнения показателей

Главным моментом анализа является сравнение полученных значений. Сравнение может производиться по различным периодам, бизнесам и направлениям деятельности, плану и факту, а также относительно нормативных значений коэффициентов. Такие нормативы берутся из следующих источников:

данные статистических исследований отрасли или всей национальной экономики;

оценки рейтинговых агентств и консалтинговых фирм;

собственные статистические данные компании по истории своей деятельности;

оценки руководителей предприятия.

Преимуществом использования общепринятых нормативных значений является простота и дешевизна их получения, а недостатком — большая вероятность их неадекватности специфике конкретного предприятия. Ситуация с самостоятельно определяемыми нормативами обратная: их получение сопряжено с высокими затратами времени, информации, труда, квалификации и, в конечном счете, денег, но и полезность их для данного предприятия, скорее всего, будет значительно выше.

Вообще, мы бы не рекомендовали брать конкретные значения нормативов из учебников по экономическому анализу, особенно зарубежных, поскольку такие значения рассчитывались для предприятий, функционировавших в специфических для них национальных, экономических и отраслевых условиях и в другое время. Максимально информативным для каждого предприятия будут являться самостоятельно установленные им нормативы, базирующиеся на собираемой от периода к периоду на самом предприятии статистике.

Методы финансового анализа

Можно выделить следующие группы методов анализа:

1. Структурный анализ

2. Факторный анализ

3. Маржинальный анализ (анализ безубыточности)

4. Анализ отклонений.

Структурный анализ

Суть данного метода заключается в следующем:

1. Рассматривается показатель, имеющий определенную внутреннюю структуру, т.е. состоящий из нескольких частей (элементов).

2. Оцениваются доли каждой (или некоторых интересующих) из частей в общем значении показателя.

3. Делается вывод о том, какие из частей внесли наибольший (или наименьший) вклад в конечное значение показателя.

Цельи проведения структурного анализа в рамках бюджетного управления:

1. Оценка вклада статей (некоторых из статей или их групп) в общую величину бюджета за период.

2. Оценка влияния статей на динамику величины бюджета во времени.

В соответствии с этими целями можно выделить два основных вида структурного анализа:

1. Вертикальный структурный анализ

2. Горизонтальный структурный анализ.

Вертикальный структурный анализ

При данном методе анализа изучаются бюджеты или иные отчеты, сформированные на основе бюджетов, за период на предмет того, какие доли в общей величине бюджета (итоговой суммы по отчету) имеют входящие в него статьи.

Алгоритм проведения анализа:

1. Общая величина бюджета (итоговая сумма отчета) берется равной 100%

2. Величина статей и их групп относится к общей величине бюджета, и, таким образом, определяются доли статей (в процентах).

Примеры вертикального анализа:

1. Вертикальный анализ Бюджета по Балансу (см. Таблицу 1):

Таблица 1. Пример вертикального анализа Бюджета по Балансу

Доля (%)

Итого активов

100

Итого пассивов

Оборотные активы

Краткосрочные обязательства

Денежные средства

Кредиторская задолженность

Дебиторская задолженность

Долгосрочные обязательства

Товары и запасы

Кредиты банков

Внеоборотные активы

Собственные средства

Нематериальные активы

Основные средства

Уставный капитал

2. Вертикальный анализ Отчета о Прибылях и Убытках (см. Таблицу 2):

Таблица 2. Пример вертикального анализа ОПУ

Реализация собственной продукции

Прямые производственные расходы

Маржинальный доход

Накладные производственные расходы

Операционная прибыль

Коммерческие расходы

Административные расходы

Прибыль от основной деятельности

Прочие доходы/расходы

Прибыль до налогообложения

Чистая прибыль

Горизонтальный структурный анализ

Данный метод анализа позволяет выявить тенденции изменения во времени отдельных статей и их групп в общем изменении валюты бюджета. В основе этого анализа лежит измерение относительного прироста (снижения) статей в измеряемом (плановом) периоде относительно предыдущих (текущего).

Существует два основных алгоритма проведения горизонтального анализа:

1. Базисный: значение показателя в каждом из последующих периодов сравнивается со значением в первом (базисном) из рассматриваемых периодов, берущимся равным 100%. Например, см. Таблицу 3:

Таблица 3. Пример базисного горизонтального анализа Бюджета Продаж

Горизонтальный анализ Бюджета Продаж

2004 год

2005 год

2006 год

2007 год

Абс. значение

Изменение (%)

Абс. значение

Изменение (%)

Абс. значение

Изменение (%)

Абс. значение

Изменение (%)

2. Цепной: значение показателя в каждом из последующих периодов сравнивается со значением в предшествующем ему периоде, берущимся равным 100%. Например, см. Таблицу 4:

Таблица 4. Пример цепного горизонтального анализа Бюджета Продаж

Горизонтальный анализ Бюджета Продаж

2004 год

2005 год

2006 год

2007 год

Абс. значение

Изменение (%)

Абс. значение

Изменение (%)

Абс. значение

Изменение (%)

Абс. значение

Изменение (%)

Факторный анализ

Суть данного метода заключается в следующем:

1. На основе полученных данных за период (как фактических, так и плановых) по определенным алгоритмам сравниваются между собой различные статьи бюджетов всех типов.

2. Найденные соотношения формируют группу показателей (коэффициентов, индексов).

3. Рассчитанные значения показателей сравниваются между собой и/или со значениями, принятыми в качестве нормативных (желаемых, допустимых или критических).

Цель проведения данного анализа в рамках бюджетного управления:

1. Оценить соответствие достигнутых показателей (в том числе и по плановым данным) тем значениям, которые предприятие рассматривает для себя в качестве нормативных.

2. Оценить степень влияния одних статей на другие и на общие показатели деятельности предприятия через систему коэффициентов.

Из множества видов факторного анализа для бюджетного управления целесообразно выделить следующие его виды:

1. Коэффициентный анализ

2. Анализ показателя Возврат на инвестиции (Return on Investments — ROI)

Коэффициентный анализ

В рамках данного анализа производится расчет определенных величин (коэффициентов), значения которых можно сравнивать между собой за различные периоды, по бизнесам, направлениям деятельности или статьям, а также с принятыми нормативными значениями.

Далее мы приведем примерный перечень коэффициентов, при помощи которых можно оценить хозяйственное состояние предприятия, но сначала опишем характеристики основных групп коэффициентов.

Характеристика групп коэффициентов

1. Имущественное положение предприятия — описывается общая сумма средств, которыми располагает предприятие, доля основного и, соответственно, оборотного капиталов в общей сумме активов, доли введенных в эксплуатацию и выведенных из использования основных средств. Такие показатели, как доля основных средств, коэффициенты выбытия или обновления наиболее важны для промышленных предприятий, основу деятельности которых составляет использование станков и иного тяжелого оборудования. Для предприятий сферы торговли и услуг величины данных коэффициентов, как правило, невысоки и не содержат важной информации.

2. Ликвидность — оценивается способность предприятия отвечать по своим текущим обязательствам. В основе расчета коэффициентов ликвидности лежит сопоставление текущих (оборотных) активов предприятия с его краткосрочными пассивами. Так как различные виды и группы оборотных активов обладают различной степенью ликвидности (так, например, просроченная дебиторская задолженность или запасы специфического сырья малопригодны для возврата долгов, тогда как денежные средства абсолютно ликвидны и будут приняты для погашения любых обязательств), то и рассчитывается несколько коэффициентов ликвидности. Коэффициенты ликвидности наиболее информативны и полезны для предприятий с относительно короткими производственными (торговыми) циклами: торговля товарами и оказание услуг массового спроса, легкая промышленность, кредитно-финансовые учреждения и т.п., — и менее значимы для предприятий с длинными периодами оборота вложенных средств: судо-, авиа- и крупное машиностроение, строительство, научные исследования и разработки, так как их активы изначально малоликвидны.

3. Финансовая устойчивость — оценивается структура источников финансирования с точки зрения собственности на них (собственные или заемные), степени доступности и риска пользования ими. Прежде всего, коэффициенты финансовой устойчивости характеризуют зависимость предприятия от внешних контрагентов (кредиторов, инвесторов). Данная группа коэффициентов исключительно важна для предприятия, широко использующего банковские кредиты, облигации, венчурные инвестиции и иные формы долгосрочного привлечения средств.

4. Рентабельность — оценивается эффективность деятельности предприятия путем сопоставления его финансовых результатов и ресурсов, задействованных для достижения этих результатов.

Можно выделить следующие показатели

1. оборот (валовая выручка);

2. выручка от основной деятельности (операционная выручка);

3. вклад на покрытие (маржинальный доход);

4. торговая наценка;

5. валовая прибыль;

6. прибыль до налогообложения;

7. чистая прибыль (прибыль к распределению);

Источник

Основы анализа в сфере инвестиций

Мы вновь возвращаемся к вопросам стратегии развития, инвестиционной политики, оценки эффективности инвестиционных проектов. Неотъемлемой частью управления бизнесом является сквозной аналитический инструмент, которым руководство компании пользуется всегда, когда нужно принять решение. Эта особая системная функция, опирающаяся на учет, задействуется для разных целей, главные из которых связаны с реальными инвестициями. Инвестиционный анализ как комплексное обеспечивающее средство инвестиционного процесса рассматривается в настоящей статье.

Понятие и классификация инвестиционного анализа

Мне нравится обращаться к фундаментальным понятиям управленческих событий и действий. Почему? Наверное, потому что без научного знания в тонких «материях» инвестиционной практики достаточно трудно разобраться. А одним из постулатов этого знания является понимание предмета исследуемых категорий, понятия которых позволяют выстроить аксиоматические основы для развития методологии. Мы находимся в понятийном поле инвестиционной сферы, и к прилагательному «инвестиционная(ый)» можем добавить:

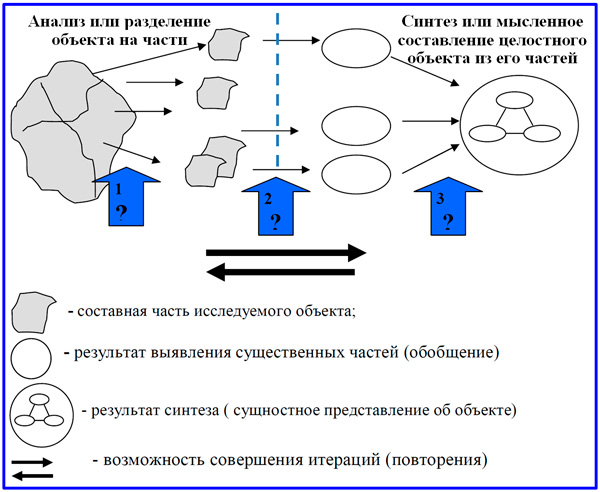

Понятия – это суть явления, и если семантика фраз отличается, значит, за ними стоит отличное содержание, имеющее в практике особый смысл. Обратите внимание, какое бы понятие из представленного перечня мы ни взяли, анализ имеет отношение к каждому из них. Разберем по элементам фразу «инвестиционный анализ» (ИА). С позиции научного метода анализ (от analysis (греч.) – расчленение, разложение) представляет собой процесс мысленного разделения исследуемого объекта на части. Аналитик спрашивает: «А что происходит по сути, каковы строение, состав, свойства и взаимосвязи частей объекта?». Суть никогда не лежит на поверхности, а значит, объект исследования необходимо препарировать или разделить на части.

Как известно, корректность анализа определяется по результатам синтеза объекта, позволяющего в той или иной мере прояснить сущность объекта, сравнить его с другими аналогичными объектами по критериям анализа и синтеза. Далее рассмотрим прилагательное «инвестиционный». Оно определяет специфику анализа, связанного с решениями на более высоком и более низком уровнях их принятия от стратегии до конкретных задач проектного типа. Выраженная позиция определяет основы понятия инвестиционного анализа.

В прикладном плане под ИА мы будем понимать комплексную аналитическую деятельность, направленную на получение обоснования принятия эффективного инвестиционного решения. Системы и методы инвестиционного анализа воспроизводят методологию финансово-экономического анализа, частью которого они являются. Стратегический тип ИА, оценка инвестиционных программ, проектов и отдельных операций формируют два взаимосвязанных контура аналитико-оценочных процедур.

В связи с наличием нескольких контуров, связанных с инвестициями, особое значение приобретает деление анализа на виды. Ниже представлена классификация ИА на основе ряда признаков. Основными признаками являются уровень и момент выполнения процедуры вне зависимости от ее типа.

Субъекты и объекты ИА

Содержание и структура инвестиционного анализа во многом определяется его субъектами, предметом и объектами. Под субъектами ИА мы будем понимать лиц, которые непосредственно делают анализ, и круг участников, в интересах которых он выполняется. При этом исполнителей разделим на лиц, участвующих в стратегическом ИА, и лиц, выполняющих инвестиционный анализ, связанный с проектным выбором и осуществлением реальных инвестиций. В анализе, предваряющем разработку инвестиционной стратегии, участвуют:

директор по развитию;

финансовый директор;

коммерческий директор;

главный инженер;

руководители, представляющие центры инвестиций в компании.

В ИА, выполняемых на проектном уровне, названным руководителям отводится больше курирующая функция, а непосредственное исполнение анализа осуществляют:

финансово-экономическая служба;

бухгалтерия;

служба маркетинга;

служба главного технолога;

отдел капитального строительства;

другие службы, имеющие отношение к проекту.

Структура служб, участвующих в ИА проектов, может быть универсальной и формироваться под кампанию отбора и выбора проектов в портфель, а может создаваться под каждый проект в уникальном формате. ИА выполняют также и специализированные подразделения внешних заинтересованных лиц: банков, консалтинговых и страховых компаний. Субъекты, принимающие решения по итогам выполненного ИА, в своем составе имеют:

инвесторов;

руководителя компании;

группу сессии стратегического планирования;

кредитные комитеты банков;

поставщиков и покупателей (в некоторых случаях);

представителей других заинтересованных организаций и органов власти.

Предмет ИА определяется причинно-следственными связями финансовых процессов, протекающих в результате инвестиционной деятельности компании, параметрами сопутствующей социально-экономической эффективности. Итоги проведенных исследований дают возможность правильно оценить направления и размеры вложений, обосновать планы бизнеса, изыскать резервы улучшения процессов. Объектами ИА являются результаты действий соответствующего уровня.

Модель стратегической инвестиционной позиции компании.

План стратегических инвестиционных мероприятий.

Структура и состав инвестиционного портфеля предприятия.

Программы проектов.

Локальные проекты.

Отдельные инвестиционные операции, например, в финансовом секторе.

Структура вариантов системы ИА в компании зависит от отрасли деятельности, масштабов предприятия, уровня развития регулярного менеджмента. Как правило, она выстраивается сверху вниз от стратегии и от текущего момента к будущему, в котором по факту реализации проектных задач реализуется ретроспективный анализ. Пример состава и взаимосвязей ИА показан ниже.

Методы стратегического ИА

Разработка инвестиционной стратегии является частью общего стратегического процесса. Перед тем, как решения в данной сфере начнут приниматься, должна быть создана модель стратегической инвестиционной позиции. Она комплексно характеризует возможности развития предприятия по приоритетным направлениям развития инвестиционной деятельности. Системы и методы инвестиционного анализа для разработки стратегии делятся на три блока. Первый блок связан с исследованием макро- и микроокружения компании для получения цельной картины инвестиционной среды, в которой она действует:

Второй блок ИА имеет двойственную природу и использует основы финансового стратегического анализа. Он формирует предпосылки для решений по общей финансовой стратегии развития и по локальной инвестиционной стратегии. Содержание этой группы определяют следующие модели и методы:

оценка эффективности бизнеса по методу SOFIA;

модель устойчивого роста фирмы;

оценка стоимости компании;

матрицы финансовых стратегий компании.

Третий блок стратегического ИА обеспечивает решение задачи доработки идей, инвестиционных направлений, выявленных неопределенностей. В настоящем блоке используется три вида анализа: портфельный, сценарный и экспертный. Под портфельным анализом понимается этап маркетингового анализа, на котором выполняется сравнение единиц бизнеса и вырабатываются рекомендации по приоритетам выделения ресурсов на их развитие.

При проведении исследований практически всегда остаются несколько сфер стратегической неопределенности, способные нести в себе серьезные угрозы будущей реализации. Избежать их позволяет сценарный метод ИА. Самый простой прием основан на рассмотрении трех вариантов развития событий в результате инвестиционных моделей пессимистичного, оптимистичного и наиболее вероятного сценариев.

Виды первого блока общеизвестны из стратегического менеджмента, поэтому я ограничусь характеристиками методов ИА финансового блока. Модель SOFIA – это не только комплекс методов финансового стратегического управления, но и цельная система финансового менеджмента, в которой особое внимание уделяется инвестиционной стратегии, ее оценке и реализации. Основные компоненты этой системы показаны ниже.

В модели устойчивого роста фирмы оценивается соразмерность скоростей увеличения выручки от продаж, прибыли, активов, собственно капитала и долгов компании. Метод позволяет подготовить решения по стратегической балансировке финансов, в том числе и в инвестиционной сфере. Оценка стоимости компании позволяет оценить эффективность управления бизнесом в прошлые периоды. С помощью матриц финансовых стратегических моделей (авторство BCG) возникает понимание, есть у компании возможности для инвестирования или нет.

ИА проектного уровня

Анализ инвестиционных проектов главной задачей ставит получение выводов, позволяющих выбрать проекты к реализации, обеспечить достижение намеченных результатов в ходе мониторинга выполнения и скорректировать инвестиционный процесс по итогам их закрытия. Ниже вашему вниманию представлен алгоритм выбора проекта на основе ИА. Анализ эффективности инвестиционных проектов занимает центральную часть финансово-экономического анализа, который, в свою очередь, является основным ИА в системе комплексной оценки плана стратегических инвестиционных мероприятий.

Локальные задачи ИА проекта в свой состав включают следующее.

Оценку соблюдения требуемых условий инвестирования в проект согласно инвестиционной политике и стратегии.

Обоснование источников финансирования проекта и их стоимости.

Установление факторов, оказывающих влияние на результаты проекта, по факту отличающиеся от плановых значений.

Нахождение приемлемого для инвестора соотношения риска и доходности по проекту.

Формирование рекомендаций по повышению качества и результативности инвестиций в дальнейшей практике на основании ретроспективных обобщений.

Выше представлена образная модель перехода от трех стратегий к методам ИА проектов на основе параметров эффективности. Следует подчеркнуть то обстоятельство, что методы анализа инвестиционных проектов строятся на оценке денежных потоков как реальных событий практической плоскости. Этим ИА отличается, например, от анализа хозяйственной деятельности предприятия. АХД в основу исследования ставит доходно-расходную концепцию оценки эффективности, основанную на принципе начисления, а не кэш-фло.

Среди применяемых методик ИА проектов следует назвать следующие виды анализов и оценки:

эффективности проекта в целом;

эффективности участия в проекте;

эффективности проекта с учетом инфляции (в прогнозных и дефлированных ценах);

источников инвестиционных ресурсов;

эффективности проекта с применением имитационных моделей;

финансовой устойчивости;

рисковых аспектов реализации проекта;

влияния реализации проекта на показатели эффективности всей компании.

В настоящей статье мы рассмотрели инвестиционный анализ в коммерческой организации с позиции двух уровней: стратегического и проектного. Естественно, что оба этих аспекта тесно взаимосвязаны и составляют логическую последовательность от разработки инвестиционной стратегии и политики до решения конкретных проектных задач. «За бортом» нашего внимания остался ИА финансовых инвестиций, и это не представляет проблемы, поскольку статьи на данную тему планируются. Во всяком случае, на мой взгляд, введение в предметную область инвестиционного анализа состоялось, и мы получили возможность далее детально разбирать конкретные прикладные инструменты.