Модель CAPM: формула расчета

Независимо от того, насколько диверсифицированы инвестиции, невозможно избавиться от всех рисков. Инвесторы заслуживают норму прибыли, которая бы компенсировала их принятие. Модель оценки капитальных активов (CAPM) помогает рассчитать инвестиционный риск и ожидаемую отдачу от капиталовложений.

Идеи Шарпа

Модель оценки CAPM была разработана экономистом, а впоследствии лауреатом Нобелевской премии по экономике Уильямом Шарпом и изложена в его книге 1970 года «Портфельная теория и рынки капитала». Его идея начинается с того, что отдельные инвестиции включают два вида рисков:

- Систематические. Это рыночные риски, которые не могут быть диверсифицированы. Их примерами являются процентные ставки, спады и войны.

- Несистематические. Также известны как специфические. Они специфичны для отдельных акций и могут быть диверсифицированы увеличением количества ценных бумаг в инвестиционном портфеле. Говоря техническим языком, они представляют собой компонент биржевой прибыли, который не коррелирует с общими движениями рынка.

Современная портфельная теория говорит о том, что специфический риск может быть устранен с помощью диверсификации. Проблема заключается в том, что она по-прежнему не решает проблему систематического риска. Даже портфель, состоящий из всех акций фондового рынка, не может устранить его. Поэтому при расчете справедливого дохода систематический риск больше всего досаждает инвесторам. Данный метод является способом его измерить.

Модель CAPM: формула

Шарп обнаружил, что прибыль от отдельной акции или портфеля должна равняться стоимости привлечения капитала. Стандартный расчет модели CAPM описывает взаимосвязь между риском и ожидаемой доходностью:

ra = rf + βa(rm — rf), где rf – безрисковая ставка, βa – бета-величина ценной бумаги (отношение ее риска к риску на рынке в целом), rm – ожидаемая доходность, (rm — rf) – биржевая премия.

Отправной точкой CAPM является безрисковая ставка. Это, как правило, доходность 10-летних государственных облигаций. К ней прибавляется премия инвесторам в качестве компенсации за дополнительный риск, на который они идут. Она состоит из ожидаемой прибыли от рынка в целом за вычетом безрисковой ставки доходности. Премия за риск умножается на коэффициент, который Шарп назвал «бета».

Мера риска

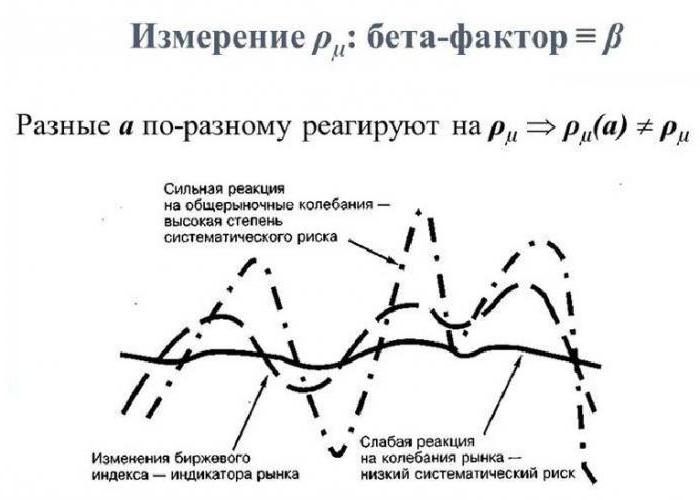

Единственной мерой риска в модели CAPM является β-индекс. Он измеряет относительную волатильность, то есть показывает, насколько цена конкретной акции колеблется вверх и вниз по сравнению с фондовым рынком в целом. Если она движется точно в соответствии с рынком, то βa = 1. ЦБ с βa = 1,5 вырастет на 15 %, если рынок поднимется на 10 %, и упадет на 15 %, если он снизится на 10 %.

«Бета» рассчитывается с помощью статистического анализа индивидуальных дневных показателей доходности акций по сравнению с дневной доходностью рынка за тот же период. В своем классическом исследовании 1972 года под названием «Модель оценки финансовых активов CAPM: некоторые эмпирические тесты» экономисты Фишер Блэк, Майкл Йенсен и Майрон Шоулз подтвердили линейную зависимость между доходностью портфелей ценных бумаг и их β-индексов. Они изучили ценовые движения акций на Нью-Йоркской фондовой бирже в 1931–1965 годах.

Смысл «беты»

«Бета» показывает сумму компенсации, которую должны получить инвесторы за принятие на себя дополнительного риска. Если β = 2, безрисковая ставка составляет 3 %, а рыночная ставка доходности – 7 %, избыточная доходность рынка равна 4 % (7 % — 3 %). Соответственно, избыточная доходность по акциям составляет 8 % (2 х 4 %, произведение доходности рынка и β-индекса), и общая требуемая доходность равна 11 % (8 % + 3 %, избыточная доходность плюс безрисковая ставка).

Это свидетельствует о том, что рискованные инвестиции должны давать премию сверх безрисковой ставки – эта сумма рассчитывается умножением премии рынка ценных бумаг на его β-индекс. Другими словами, вполне возможно, зная отдельные части модели, оценить, соответствует ли текущая цена акции ее вероятной прибыльности, то есть является ли вложение капитала выгодным или слишком дорогим.

Что означает CAPM?

Эта модель очень проста и обеспечивает простой результат. Согласно ей, единственная причина, по которой инвестор заработает больше, покупая одну акцию, а не другую, состоит в ее большей рискованности. Не удивительно, что эта модель стала доминировать в современной финансовой теории. Но работает ли это на самом деле?

Это не совсем понятно. Большим камнем преткновения является «бета». Когда профессоры Юджин Фама и Кеннет Френч исследовали прибыльность акций на Нью-Йоркской и Американской фондовых биржах, а также NASDAQ в 1963–1990 годах, они обнаружили, что различия в β-индексах в течение такого длительного периода не объясняют поведение разных ценных бумаг. Линейная зависимость между коэффициентом «бета» и индивидуальной доходностью акций на коротких промежутках времени не соблюдается. Полученные данные позволяют предположить, что модель CAPM может быть ошибочной.

Популярный инструмент

Несмотря на это, метод все еще широко используется в инвестиционном сообществе. Хотя по β-индексу трудно предсказать, как отдельные акции будут реагировать на определенные движения рынка, инвесторы, вероятно, могут смело делать вывод о том, что портфель с высокой «бета» будет двигаться сильнее, чем рынок, в любом направлении, а с низкой будет колебаться меньше.

Это особенно важно для управляющих фондами, потому что они могут не захотеть (или им могут не позволить) придержать деньги, если они чувствуют, что рынок, скорее всего, упадет. В таком случае они могут держать акции с низким β-индексом. Инвесторы могут формировать портфель в соответствии со своими специфическими требованиями к риску и доходности, стремясь покупать бумаги с βa > 1, когда рынок растет, и с βa 27 августа, 2016

Источник

Модель оценки доходности финансовых активов САРМ

![]()

![]()

Модель описывает зависимость рыночного риска и доходности финансовых активов. Теория САРМ (Capital Assets Pricing Model)была разработана Уильямом Ф. Шарпом и опубликована им в 1964 году. Он получил нобелевскую премию по экономике за исследования в области ценообразования финансовых активов.

Модель основана на предпосылках о существовании идеальных рынков капитала.

1. Главная цель инвестора – максимизация прироста своего достояния.

2. Все инвесторы могут давать и брать ссуды неограниченного размера по безрисковой процентной ставке.

3. Ожидания инвесторов относительно изменений показателей акций одинаковы.

4. Все активы абсолютно делимы и совершенно ликвидны.

5. Не существует трансакционных затрат.

6. Не учитываются налоги.

7. Инвесторы предполагают, что их деятельность не влияет на уровень цен.

8. Количество финансовых активов заранее определено и фиксировано.

Оптимальный выбор инвестора определяется как пересечение кривых безразличия, отражающих предпочтения данного инвестора, и совокупности эффективных портфелей, которые могут быть сформированы на данном рынке. Предполагалось, что все активы, входящие в оптимальный портфель – рисковые. Тем не менее, можно выделить безрисковые финансовые активы – те, по которым нет риска дефолта, такими активами принято считать государственные ценные бумаги (в условиях стабильности государственного финансового рынка и государственных финансов в целом). Если инвестор включит в портфель безрисковые активы это приведет к изменению структуры портфеля и именит его окончательный инвестиционный выбор, выражающийся в структуре оптимального портфеля.

Ллиния рынка капитала – CML –это касательная от точки Krf, характеризующей безрисковый актив (его доходность Krf, риск s = 0) к эффективному множеству портфелей.

Определим доходность и риск оптимального портфеля ценных бумаг (M), сформированного из безрискового актива и совокупности рисковых активов.

Доходность портфеля Кр можно определить по формуле:

Krf — доходность безрискового актива,

х – доля безрискового актива в портфеле,

KM — доходность портфеля, состоящего из рисковых активов.

Уровень риска sр портфеля может быть определен, как его СКО, для расчетов можно воспользоваться формулой:

sр – СКО доходности портфеля,

sм – СКО доходности портфеля, состоящего только из рисковых активов,

х – доля безрисковых активов в портфеле.

Степень наклона (крутизны) CML показывает, какую доходность могут получить инвесторы в зависимости от принятых рисков, ее можно рассчитать следующим образом: (KМ — Krf )/sм. Эта величина отражает рыночную цену полностью диверсифицированных портфелей.

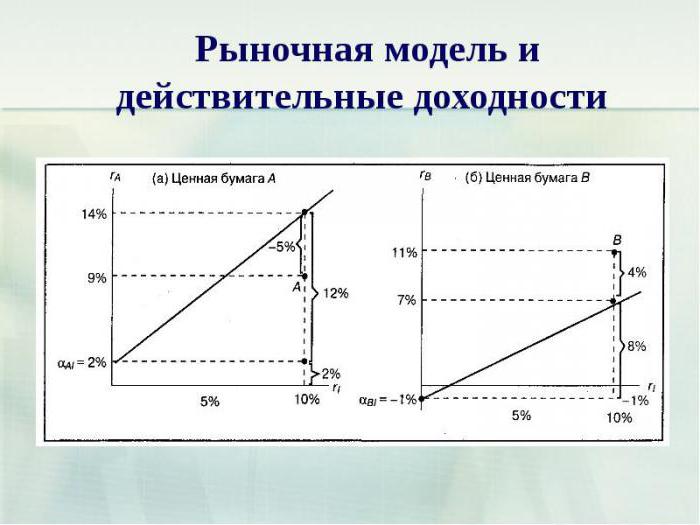

Рисковость ценной бумаги определяется ее бета-коэффициентом. Этот коэффициент характеризует изменчивость доходности конкретной ценной бумаги относительно доходности рынка ценных бумаг.

Предполагается, что некоторая «средняя» акция имеет b-коэффициент равный 1. Если изменчивость доходности данной ценной бумаги меньше, чем у «средней» акции, то ее b-коэффициент меньше единицы.

Связь между риском и доходностью конкретной ценной бумаги называют уравнением линии рынка ценных бумаг – SML. Оно выглядит следующим образом: Ki = Krf + (KМ — Krf )*bi

Ki – требуемая доходность i-ой акции,

Krf — доходность безрискового актива,

KM — доходность рыночного портфеля,

bi — b-коэффициент i-ой акции.

(KМ — Krf )-рыночная премия за риск или цена риска для средней акции.

На требуемый уровень доходности влияет инфляция, но она одинаково сказывается на всех ставках доходности. В каждой из этих номинальных ставок можно выделить две составляющих:

— реальный уровень доходности,

Крутизна линии рынка ценных бумаг отражает отношение инвесторов к риску: чем круче наклон, тем меньше инвесторы склонны к риску.

Рассмотрим основные различия CML и SML:

1. Для линии рынка капитала риск характеризуется СКО – показатель общего риска. Для линии рынка ценных бумаг показателем риска является бета-коэффициент – показатель специфиического риска.

2. При равновесии только полностью диверсифицированные портфели находятся на линии рынка капитала, а отдельные ценные бумаги лежат под ней. Все ценные бумаги и все портфели находятся на линии рынка ценных бумаг.

Как уже было сказано, предполагается, что некоторая «средняя» акция имеет b-коэффициент равный 1. Характеристики этой «средней» акции будут меняться в зависимости от изменения рыночной ситуации. При изменении ситуации на рынке показатели «средней» акции меняются в том же направлении и на ту же величину. b-коэффициент большинства рыночных акций меняется от 0,75 до 1,5.

Например, b-коэффициент “Procter&Gambel” равен 1, “Harley-Davidson” – 1,6.

b-коэффициент портфеля ценных бумаг рассчитывается по формуле средней арифметической взвешенной.:

, где

, где

хi – доля i-ой ценной бумаги в портфеле,

Если в портфель добавляются ценные бумаги, имеющие b>1, то уровень риска портфеля повышается, и, наоборот, если добавляются ценные бумаги, имеющие b

Источник

Теория портфеля и модель оценки доходности финансовых активов

Концепция инвестиционного портфеля имеет важные следствия для многих сфер финансового управления. Например, цена капитала фирмы определяется степенью риска ценных бумаг, находящихся в ее портфеле, поскольку, во-первых, структура инвестиционного портфеля влияет на степень риска собственных ценных бумаг фирмы; во-вторых, требуемая инвесторами доходность зависит от величины этого риска.

Кроме того, любая фирма, акции которой находятся в портфеле, в свою очередь, может рассматриваться как некий портфель находящихся в ее эксплуатации активов (или проектов), и поэтому владение портфелем ценных бумаг представляет собой право собственности на множество различных проектов. В этом контексте уровень риска каждого проекта оказывает влияние на рискованность портфеля в целом.

Отцом современной теории портфеля является Гарри Марковиц, получивший за свои труды в 1990 г. Нобелевскую премию по экономике.

Суть теории Марковица состоит в том, что, как правило, совокупный уровень риска может быть снижен за счет объединения рисковых активов (это инвестиционные проекты и ценные бумаги) в портфели. Основная причина такого снижения риска заключается в отсутствии прямой функциональной связи между значениями доходности по большинству различных видов активов.

Эта теория состоит из следующих четырех разделов:

1. оценка инвестиционных качеств отдельных видов финансовых инструментов инвестирования;

2. формирование инвестиционных решений относительно включения в портфель индивидуальных финансовых инструментов инвестирования;

3. оптимизация портфеля, направленная на снижение уровня его риска при заданном уровне прибыльности;

4. совокупная оценка сформированного инвестиционного портфеля по соотношению уровня прибыльности и риска.

Теория портфеля приводит к следующим выводам:

· для минимизации риска инвесторам следует объединять рисковые активы в портфели;

· уровень риска по каждому отдельному виду активов следует измерять не изолированно от остальных активов, а с точки зрения его влияния на общий уровень риска диверсифицированного портфеля инвестиций.

Хотя теория портфеля в том виде, в каком она была разработана Марковицем, учит инвесторов тому, как следует измерять уровень риска, она не конкретизирует взаимосвязь между уровнем риска и требуемой доходностью.

Данную взаимосвязь конкретизирует модель оценки доходности финансовых активов (Capital Asset Pricing Model, CAPM), разработанная более или менее независимо друг от друга Джоном Линтнером, Яном Мойссином и Уильямом Шарпом.

Модель CAPM основана на допущении наличия идеальных рынков и на ряде других нереальных допущениях.

Согласно этой модели, требуемая доходность для любого вида рисковых активов представляет собой функцию трех переменных:

1. без рисковой доходности,

2. средней доходности на рынке ценных бумаг,

3. индекса колебания доходности данного финансового актива по отношению к доходности на рынке в среднем.

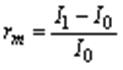

Наряду с доходностью ценных бумаг или их портфелей, может быть определена доходность конкретного финансового рынка. Для этого можно использовать изменение какого-либо фондового индекса. Прирост (снижение) этого индекса за определенный период должен быть отнесен к значению индекса на начало периода:

I1, I0 – значения фондовых индексов соответственно на конец и начало периода;

rm – уровень доходности рынка в целом.

Модель CAPM важна для определения, как общей цены капитала фирмы, так и требуемой доходности для отдельных проектов, осуществляемых в рамках фирмы.

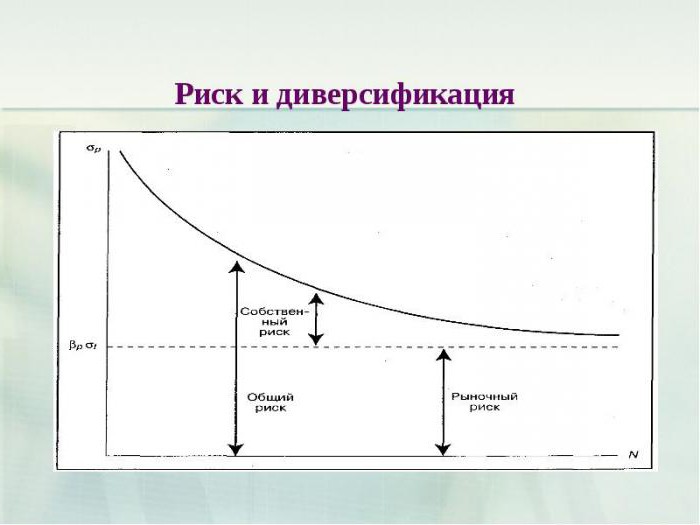

Под диверсификацией понимают расширение форм деятельности, видов продукции, используемых финансовых инструментов с целью минимизации уровня хозяйственных рисков.

Портфельный риск это совокупный риск вложения капитала по инвестиционному портфелю в целом. В результате диверсификации инвестиционного портфеля уровень портфельного риска всегда ниже уровня риска отдельных входящих в него инструментов инвестирования за счет эффекта диверсификации, уменьшающий несистематический риск.

Диверсификация инвестиционного портфеля это одна из видов инвестиционной политики предприятия в процессе формирования портфеля ценных бумаг, направленных на снижение портфельного несистематического риска (совокупный несистематический риск портфеля всегда ниже суммы индивидуальных несистематических рисков отдельных фондовых инструментов).

Таким образом, инвестиционный портфель, целенаправленно формируется из совокупности финансовых инструментов, инвестиционных проектов, предназначенных для осуществления инвестирования в соответствии с разработанной инвестиционной политикой. Приоритетность целей формирования инвестиционного портфеля определяет принципиальный его тип — агрессивный, компромиссный (умеренный) или консервативный.

Различают следующие виды портфелей:

· Портфель дохода, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста капитала в долгосрочной перспективе. Он ориентирован на высокую текущую отдачу инвестиционных затрат.

· Портфель роста, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Он ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия.

· Рисковый портфель, сформированный из финансовых инструментов инвестирования с высоким уровнем текущего дохода или высокими темпами прироста капитала, но имеющий высокий общий уровень портфельного риска.

Сбалансированный инвестиционной портфель, состоящий из инструментов, в полной мере соответствующий целям и критериям его формирования исходя из разработанной инвестиционной политики предприятия. Синонимом сбалансированного портфеля является термин «эффективный инвестиционный портфель».

Несбалансированный инвестиционный портфель, состоящий из финансовых инструментов, в значительной степени несоответствующих целям и критериям его формирования. Разновидностью несбалансированного портфеля является «разбалансированный портфель», который представляет собой ранее оптимизированный портфель, уже не удовлетворяющий цели инвестора в связи с изменением факторов внешней инвестиционной среды (ставки ссудного процента, конъюнктуры финансового рынка, характера налогового регулирования и т.п.) или внутренних факторов.

Управление рисками

В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски. Финансовые риски — это коммерческие риски. Риски бывают чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Финансовые риски — это спекулятивные риски. Инвестор, осуществляя венчурное вложение капитала, заранее знает, что для него возможны только два вида результатов: доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, т.е. риска, который вытекает из природы этих операций. К финансовым рискам относятся кредитный риск, процентный риск, валютный риск; риск упущенной финансовой выгоды (рис. 1).

Рис. 1. Система финансовых рисков

Кредитные риски — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору.

Процентный риск — опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами, селенговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюте при проведении внешнеэкономических, кредитных и других валютных операций.

Риск упущенной финансовой выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование) или остановки хозяйственной деятельности.

Инвестированию капитала всегда сопутствуют выбор вариантов инвестирования и риск. Выбор различных вариантов вложения капитала часто связан со значительной неопределенностью. Например, заемщик берет ссуду, возврат которой он будет производить из будущих доходов. Однако сами эти доходы ему неизвестны. Вполне возможный случай, что будущих доходов может и не хватить для возврата ссуды. В инвестировании капитала приходится также идти на определенный риск, т.е. выбирать ту или иную степень риска. Например, инвестор должен решить, куда ему следует вложить капитал: на счет в банк, где риск небольшой, но и доходы небольшие, или вложить его в более рискованное, но значительно доходное мероприятие (селенговые операции, венчурное инвестирование, покупка акций). Для решения этой задачи надо количественно определить величину финансового риска и сравнить степень риска альтернативных вариантов.

Финансовый риск, как и любой риск, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Вероятность наступления события может быть определена объективным методом или субъективным. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 15 тыс. руб. была получена в 120 случаев из 200, то вероятность получения такой прибыли составляет 0,6(120/200). Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т.п.

Величина риска или степень риска измеряется двумя критериями:

1) среднее ожидаемое значение;

2) колеблемость (изменчивость) возможного результата.

Среднее ожидаемое значение — это то значение величины события, которое связано с неопределенной ситуацией. Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решения в пользу какого-либо варианта вложения капитала. Для окончательного принятия решения необходимо измерить колеблемость показателей, т.е. определить меру изменчивости возможного результата.

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют два близко связанных критерия: дисперсию и среднее квадратическое отклонение. Дисперсия — среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых

где G 2 — дисперсия;

X — ожидаемое значение для каждого случая наблюдения;

Х — среднее ожидаемое значение;

n — число случаев наблюдения (частота).

Среднее квадратическое отклонение определяется по формуле:

где G — среднее квадратическое отклонение.

При равенстве частот имеем частный случай

Среднее квадратическое отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратическое отклонение служат мерами абсолютной колеблемости. Для анализа обычно используют коэффициент вариации. Коэффициент вариации представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений

где V — коэффициент вариации, %. Коэффициент вариации — относительная величина. Поэтому на его размер не оказывают влияния абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации может изменяться от 0 до 100%. Чем больше коэффициент, тем сильнее колеблемость. В экономической статистике установлена следующая оценка различных значений коэффициента вариации: до 10% — слабая колеблемость; до 10 – 25 — умеренная колеблемость; свыше 25% — высокая колеблемость.

Список использованной литературы

1. Балабанов И.Т. Финансовый менеджмент: Учебник. – М.: Финансы и статистика,2004. – 224с.

Лялин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы). – СПб: Юность, 2006. – 114с.

Источник