- Методы оценки и показатели эффективности инвестиций

- Классификация и виды показателей

- Чистая стоимость

- Индекс доходности

- Индекс дисконтирования

- Срок окупаемости вложений

- Норма доходности

- Коэффициент эффективности

- Внутренняя ставка

- Существующие методы оценки

- 10 основных показателей финансового анализа инвестиционного проекта

- Показатели оценки инвестиционного проекта

- Показатели финансовых инвестиций

- Финансовые инвестиции: понятие и основные показатели оценки

- Готовые работы на аналогичную тему

- Дисконтированные оценки финансовых показателей инвестиций

- Учетные оценки финансовых показателей инвестиций

Методы оценки и показатели эффективности инвестиций

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Классификация и виды показателей

Прежде чем инвестор принимает окончательное решение по вопросу инвестирования денежных средств, производится оценка выбранного инвестиционного проекта по ряду финансовых показателей. К ним относятся:

- чистая приведенная стоимость – NPV;

- индекс доходности – PI;

- индекс дисконтирования – DPI;

- срок окупаемости вложений – PP;

- норма доходности – IRR;

- коэффициент эффективности инвестиций – ARR;

- внутренняя ставка – MIRR.

В идеале должны вычисляться все приведенные выше показатели эффективности инвестиций. Однако на практике инвесторы чаще всего руководствуются только несколькими из них. Формулы расчета данных показателей вы можете найти в специализированной литературе. При выборе книг обязательно обращайте внимание на авторский состав. При этом мы не рекомендуем вам пользоваться непроверенными формулами из интернета. Ниже мы более подробно рассмотрим сущность каждого из показателей.

Чистая стоимость

Практически каждый инвестор ставит перед собой задачу извлекать из осуществляемых финансовых вложений максимальную прибыль. Для получения полной картины принято рассчитывать показатель чистой или приведенной стоимости проекта инвестирования.

Полученное значение фактически показывает количество денежных средств, которое будет заработано за все время существования или жизненный цикл рассматриваемого инвестиционного проекта.

Расчет чистой стоимости подразумевает четкое понимание характера и динамики денежных потоков, которые принесут вложения.

Индекс доходности

Данный индекс представляет собой отношение дисконтированного дохода к размеру инвестируемого капитала. В некоторых источниках этот показатель также известен под названиями индекс рентабельности инвестиций или прибыльности инвестиционного проекта.

Главная сложность вычисления индекса доходности состоит в правильной оценке размера потенциальных денежных поступлений, а также ставки дисконтирования.

На реальный уровень будущих денежных потоков существенно влияет множество финансовых факторов. К ним относятся:

- соотношение предложения и спроса;

- ключевая ставка ЦБ;

- динамика цен на сырье;

- маркетинговая стратегия;

- и многие другие.

Индекс дисконтирования

Данный показатель также известен под названием дисконтированный индекс доходности. Под ним принято понимать валовые доходы от произведенных вложений, которые впоследствии делятся на дисконтированный инвестиционный расход.

В отличие от большинства других показателей индекс дисконтирования довольно редко реально применяется на практике. Такое положение дел связано с тем, что подавляющее большинство инвесторов не знают, как с ним обращаться и к чему применять.

Срок окупаемости вложений

Под ним понимается время, которое необходимо для того, чтобы инвестиции принесли достаточное количество денежных средств для реального возмещения инвестиционных расходов.

Срок окупаемости вложений – популярный инструмент оценки потенциальных вложений. В этом его можно сравнить с внутренним коэффициентом окупаемости и чистой текущей стоимостью.

Данный показатель – это один из наиболее доступных способов, которые позволяют понять, какое количество времени понадобится компании, чтобы возместить первоначальные затраты. Этот критерий позволяет с высокой точностью производить планирование инвестиций даже в государствах с недостаточно устойчивой финансовой системой.

Норма доходности

Также известна, как внутренняя норма доходности. Она представляет собой ставку, которая обеспечивает отсутствие убытков по инвестициям или тождественность доходов от вложений затратам на рассматриваемый инвестиционный проект. Дополнительно ее можно определить, как предельное значение процентной ставки, при которой фактическая разница между оттоком и притоком денег будет равняться нулю.

Внутренняя норма доходности имеет четкий экономический смысл. Во-первых, она показывает потенциальную прибыльность инвестиций. Во-вторых, позволяет рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый коэффициент не предполагает дисконтирование показателя дохода. В этом случае доход будет характеризоваться показателем чистой прибыли.

Рассчитать данный коэффициент достаточно просто. Для этого нужно поделить среднегодовую прибыль на средний размер инвестиций. Искомый размер инвестиций получается путем деления исходной суммы капитальных вложений на 2 при условии, что по завершении рассматриваемого инвестиционного проекта все произведенные капитальные затраты будут подлежать списанию.

На практике коэффициент эффективности рассчитывается и используется очень часто.

Внутренняя ставка

Часто ее называют модифицированной внутренней ставкой доходности. Она используется для расчета эффективности инвестиционного проекта, в котором извлекаемая прибыль ежегодно подлежит реинвестированию по ставке стоимости совокупного капитала объекта инвестирования.

Использование модифицированной внутренней ставки доходности вместо нормы доходности приглушает эффект от вложений. Не слишком прибыльные инвестиции, у которых норма прибыли ниже, чем барьерная ставка или норма реинвестиции, всегда будут лучше смотреться при использовании внутренней ставки, чем нормы доходности. Это связано с тем, что в первом случае денежные потоки станут приносить более ощутимые доходы, нежели во втором. Однако наиболее выгодные вложения, для которых норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки

Методы оценки эффективности инвестиций являются краеугольным камнем в работе любого профессионального инвестора. Без них невозможно себе представить осуществление успешных вложений. С помощью разработанных методик можно отследить реальную эффективность использования инвестируемого капитала.

Зачастую в финансовой литературе принято выделять четыре основные группы подобных методов.

1. В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

2. Статистические методы, которые применяются при краткосрочном характере инвестиционных проектов.

3. Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности инвестиций с учетом временной стоимости денег.

4. Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Помимо этого, существуют 3 разновидности оценки эффективности:

Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

Бюджетная оценка эффективности произведенных инвестиций показывает финансовые результаты для бюджетов разного уровня.

Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Конкретные методики инвестиционного анализа подбираются в зависимости от реально существующего процесса инвестирования. С помощью применения существующих методов можно осуществить детальный инвестиционный анализ. Выявленная эффективность инвестиций поможет правильно выбрать наиболее привлекательный объект для вложения денег.

Источник

10 основных показателей финансового анализа инвестиционного проекта

В данной статье рассмотрим основные показатели для оценки эффективности инвестиций в проекты. В частности, рассмотрим расчет следующих показателей инвестиционного проекта:

- Чистый приведенный доход – NPV (Net Present Value)

- Дисконтированный индекс доходности – DPI (Discounted Profitability Index)

- Индекс прибыльности – PI (Profitability Index)

- Внутренняя норма доходности -IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

- Средневзвешенная стоимость капитала – WACC (Weight Average Cost of Capital)

- Период окупаемости – PP (Payback Period)

- Дисконтированный период окупаемости -DPP (Discounted Playback Period)

- Интегральная текущая стоимость – GPV (Gross Present Value)

- Простая рентабельность инвестиций – ARR (Accounting Rate of Return)

NPV, чистый приведенный доход

Чистый приведенный доход – это один из важнейших показателей расчета эффективности инвестиционного проекта, используемый в инвестиционном анализе. Вычисляется как разница между дисконтированной стоимостью денежных поступлений от инвестиционного проекта и дисконтированными затратами на проект (инвестиции). Вычисляется по формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

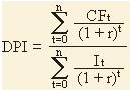

DPI, дисконтированный индекс доходности

Показатель вычисляется делением всех дисконтированных по времени доходов от инвестиций на все дисконтированные вложения в проект. Формула для вычисления показателя:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования;

n – сумма числа периодов.

PI, индекс доходности

Показывает относительную доходность инвестиционного проекта на единицу вложений. Формула вычисления показателя:

PI=NPV/I

IRR, внутренняя норма доходности

Это ставка дисконтирования (IRR=r) при которой NPV= 0 или, другими словами, ставка при которой дисконтированные затраты равны дисконтированным доходам. Внутренняя норма доходности показывает ожидаемую норму доходности по проекту. Одно из достоинств этого показателя заключается в возможности сравнить инвестиционные проекты различной продолжительности и масштаба. Инвестиционный проект считается приемлемым, если IRR>r (ставки дисконтирования). Показатель IRR вычисляется по приведенной ниже формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

DPP, дисконтированный период окупаемости

Показатель отражающий количество периодов окупаемости вложений в инвестиционный проект приведенных к текущему моменту времени. Ниже приводится формула расчета DPP.

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – величина первоначальных затрат;

r- ставка дисконтирования;

n – сумма числа периодов.

GPV, Интегральная текущая стоимость

Редкий показатель инвестиционного анализа показывает действительную дисконтированную полезность инвестиций. Рассчитывается по формуле:

GPV=NPV + LV х D

Где:

NPV-чистый приведенный доход;

LV-стоимость ликвидации;

D-дисконтный множитель.

ARR, простая рентабельность инвестиций

Показатель является обратным показателю срока окупаемости вложений в инвестиционный проект (PP). Формула расчета:

ARR=NP/I

Где:

NP-чистая прибыль;

I-инвестиционные вложения в проект.

Автор: Жданов Василий Юрьевич, к.э.н.

Источник

Показатели оценки инвестиционного проекта

Зачем нужен инвестпроект

Инвестиционные проект составляют, чтобы привлечь инвестиции для реализации идеи. При этом инвестиции должны быть целесообразными, иметь конкретные сроки и установленные объёмы.

Когда инвесторы рассматривают проекты, они хотят найти способ сохранить или приумножить капитал. Чтобы сделать грамотный выбор, они оценивают потенциальный доход, сроки и риски.

В статье мы разберём, какие существуют методы для оценки инвестпроектов, какие показатели рассматривают инвесторы и как их рассчитать.

Основные показатели оценки инвестпроектов

Существуют два типа современных методов оценки инвестиционных показателей: статистические и методы, основанные на дисконтировании.

Главное отличие статистических от методов дисконтирования в том, что они не учитывают временную стоимость денег.

В 1999 г. ученые Грэм и Харви попытались выяснить, какие методы используют в практике финансовые директоры американских компаний. Они отправили анкету 4440 компаниям, в которой просили указать наиболее часто используемые методы оценки проектов. Ответы были получены от 392 респондентов.

Результаты исследования показали, что крупные фирмы (с уровнем продаж до 1 млрд $) предпочитают показатели внутренней нормы доходности (IRR) и чистой дисконтированной стоимости (NPV), не всегда принимая в расчёт срок окупаемости (PBP) и дисконтированный срок окупаемости (DPP) в отличие от маленьких предприятий (с уровнем продаж до 100 млн $) [Graham, Harvey, 2001].

Источник

Показатели финансовых инвестиций

Вы будете перенаправлены на Автор24

Финансовые инвестиции: понятие и основные показатели оценки

В процессе своего развития любая компания принимает решение относительно того, какой размер собственных средств должен быть вложен в оборот. Потребность в собственном капитале или привлеченных средствах – это объект планирования, что непосредственно влияет на финансовое состояние предприятия и возможность избежать банкротства.

Одним из важных аспектов нормального функционирования компании является инвестиционная деятельность. Финансовые инвестиции считаются широко распространенным видом вложения свободного капитала инвесторов. Необходимость в них вызвана следующими причинами:

- модернизация материально-технической базы;

- повышение объемов производства;

- расширение направлений деятельности и др.

Под финансовыми инвестициями понимают вложения в финансовое имущество, покупка акций и других ценных бумаг для принятия участия в управлении компанией. Это операции по покупке различных финансовых инструментов, которые направлены на получение прибыли. Также основными целями вложений являются получение контроля над фирмой-эмитентом, разделение рисков и сохранение собственных средств.

Готовые работы на аналогичную тему

Вложения финансовых средств (инвестирование) имеет следующие особенности:

- финансовые инвестиции – это независимый вид деятельности, относящийся к операционной работе компании и процессу реального вложения денежных средств в определенные проекты;

- финансовые инвестиции применяется для получение дополнительного дохода и защиты против роста инфляции;

- финансовые инвестиции предоставляют широкий набор инструментов вложений денежных средств по шкале «доходность-риск»;

- финансовые инвестиции предоставляют широкий диапазон выбора инструментов вложений денежных средств по шкале «доходность-ликвидность»;

На практике оценка эффективности вложения средств осуществляется с помощью определения ряда показателей, которые объединены в две группы. Первая группа показателей финансовых инвестиций основана на дисконтированных оценках или динамических методах. А вторая группа базируется на учетных оценках или статистических методах.

Дисконтированные оценки финансовых показателей инвестиций

Дисконтирование является методом оценки инвестиционных проектов, который связан с выполнением проектов через их стоимость посредством выражения будущих денежных поступлений.

Основными финансовыми показателями, применяемые для оценки эффективности вложений инвестиций, считаются:

- NPV (Net Present Value) — чистая приведенная стоимость;

- PI (Profitability Index) — индекс рентабельности инвестиций;

- IRR (Internal Rate of Return) — внутренняя норма прибыли;

- MIRR (Modified Internal Rate of Return) — модифицированная внутренняя норма прибыли;

- DPP (Discounted Payback Period) — дисконтированный срок окупаемости инвестиций.

В современных условиях чаще используются такие финансовые показатели инвестиций, как чистая приведенная (дисконтированная) стоимость, индекс рентабельности, дисконтированный срок окупаемости инвестиций.

Чистая дисконтированная стоимость NPV (Net Present Value) – это разница между приведенным денежным доходом (PV) от вложений инвестиций в проект и единовременными затратами на них.

При этом денежные доходы определяются разностью между стоимостью продукции по рыночным ценам и производственными издержками (без включения амортизационных затрат). Инвестиционный проект эффективен, если показатель от нуля и выше.

При единоразовом вложении капитала чистая приведенная стоимость аналитически определяется:

- $NPV$ – это чистая приведенная стоимость капитала в рублях;

- $R_1$, $R_2$, …, $R_k$ – это годовые денежные поступления в течение n лет в рублях;

- $E$ – это первоначальные вложения денежных средств в рублях;

- $i$ – это ставка сравнения.

Если $NPV$ больше нуля, то проект является выгодным, если меньше – от него отказываются. $NPV = 0$, то проект безубыточный и неприбыльный.

Индекс рентабельности инвестиций (Profitability Index, PI):

Если индекс рентабельности равен величине больше единицы, то инвестиционный проект эффективен, при значении меньше единицы – проект отбраковывается. $PI=1$ – проект безубыточный и неприбыльный.

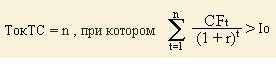

Дисконтированный срок окупаемости вложений в проект инвестиций DPP, Discounted Payback Period method) – это период времени, за который покроются первоначальные затраты на выполнение проекта за счет доходов, приведенных по установленной норме прибыли.

Приведенный срок окупаемости – это число лет выполнения инвестиционного проекта, в течение которого величина чистых доходов, приведенных на момент завершения инвестиций, равняется сумме этих финансовых вложений.

Учетные оценки финансовых показателей инвестиций

В состав финансовых показателей инвестиций данной группы входят:

- срок окупаемости (Payback Period, PP);

- коэффициент эффективности инвестиций (Accounting Rate of Return, ARR).

Популярным и самым простым показателем эффективности вложений денежных средств в проекты является срок окупаемости. Равномерность распределения прогнозных значений доходов от инвестиций влияет на порядок расчета этого параметра.

При правильном распределении доходов по годам, срок окупаемости устанавливается делением единовременных расходов на величину дохода в год.

При неравномерном распределении прибыли, срок окупаемости рассчитывается количеством лет, в течении которых вложение средств будет погашено кумулятивным (накопленным) доходом.

Формула определения срока окупаемости инвестиций:

$PP = n$, при котором $P_k > E$, где:

- $E$ – инвестиционные затраты;

- $P_k$ – годовой доход от проекта за k-ый год;

- $N$ – количество лет расчета.

Коэффициент эффективности инвестиций (Accounting Rate of Return, ARR) не предполагает приведение показателей дохода, который определяется величиной среднегодовой прибыли, т.е. балансовой прибыли за минусом отчислений в госбюджет.

Расчет этого показателя также несложный и определяется делением среднегодовой прибыли ($PN$) на среднее значение инвестиций. Последнее в свою очередь рассчитывается деление суммы капитальных вложений пополам, если предполагается, что после выполнения проекта капитальные затраты будут списаны.

Источник