- Основные методы оценки привлекательности инвестиций

- Понятие и методы оценки инвестиционной привлекательности

- Сущность рассматриваемого явления

- На уровне предприятия

- Методы оценки

- Дисконтирование денежных потоков

- Нормативно-правовая методика

- Внешний и внутренний анализ

- Практическое привлечение внешнего инвестора

Основные методы оценки привлекательности инвестиций

Материал данного раздела излагается в соответствии с методологией д.э.н. профессора ИВ. Липсица (Липсиц ИВ. Коссов В В Инвестиционный проект: методы подготовки и анализа: Учебно-справочное пособие. М.: БЕК, 1996. С. 112 135)

Смысл оценки любого инвестиционного проекта состоит в уяснении ответа на вопрос: оправдают ли будущие выгоды сегодняшние затраты?

Однако при всей своей простоте этот вопрос при ближайшем своем рассмотрении обнаруживает столько граней, что найти однозначный ответ на него крайне сложно. Теория инвестиционного анализа предусматривает использование определенной системы аналитических методов и показателей, которые в совокупности позволяют прийти к достаточно надежному и объективному выводу. Существуют две группы методов оценки эффективности инвестиций:

1. Методы, основанные на применении концепции дисконтирования:

· метод определения чистой текущей стоимости;

· метод расчета рентабельности инвестиций;

· метод расчета внутренней нормы прибыли.

2. Методы, не предполагающие использование концепции дисконтирования:

· метод расчета периода окупаемости,

· метод определения бухгалтерской рентабельности инвестиций.

11.2. Методы, основанные на применении концепции

дисконтирования

Все расчеты показателей эффективности в Project Expert выполняются с дисконтированными потоками наличности, представляющими притоки наличности или поступления денежных средств (Cash Inflow) и оттоки наличности или выплаты денежных средств (Cash Outflow) в процессе реализации проекта.

Сумма поступлений (Inflow), используемая в процессе расчетов показателей эффективности инвестиций или Кэш-фло критериев, формируется путем суммирования следующих статей:

· поступления от продаж;

· доходы по краткосрочным ценным бумагам;

· поступления от реализации активов;

· продажа прав собственности;

· доходы от инвестиционной деятельности.

Сумма выплат (Outflow) формируется аналогичным образом и включает в себя:

· прямые производственные издержки;

· затраты на сдельную заработную плату;

· затраты на персонал;

· вложения в краткосрочные ценные бумаги;

· Кэш-фло от операционной деятельности;

· затраты на приобретение активов; другие издержки подготовительного периода;

· приобретение прав собственности (акций);

· выплаты процентов по займам.

Значения Inflowи Outflowдля каждого месяца делятся на соответствующий коэффициент дисконтирования т:

,

,

где К — годовая ставка дисконтирования в %.

Продискантированные Inflowи Outflowдля конкретногопериода (месяца)будут вычисляться по следующим формулам:

DInflow(n) = Inflow(n) * 1/m n ;

DOutflow (n) = Outflow (n) * 1/m n ,

где m -коэффициент дисконтирования месяца; n — порядковый номер месяца проекта; DInflow — дисконтированный приток наличности; Doutflow — дисконтированный отток наличности.

Метод определения чистой текущей стоимости основан на определениb разницы между суммой денежных поступлений, порождаемых реализацией инвестиционного проекта и дисконтированных к текущей их стоимости, и суммой- дисконтированных текущих стоимостей всех затрат, необходимых для реализации этого проекта.

Чистая текущая стоимость, или чистый приведенный доход (Net Present Value), рассчитывается по формуле

где п — порядковый номер месяца проекта; DInflow — приток наличности; DOutflow — отток наличности; t1, t2 — границы расчета показателей проекта.

Если чистая-текущая стоимость проекта положительна, то в результате ценность фирмы возрастает, вследствие чего проект считается приемлемым. Данный метод обладает достаточной устойчивостью при различных комбинациях исходных условий, однако он дает ответ на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы, но никак не говорит о мере роста.

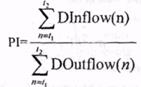

Метод рентабельности инвестицийоснован на определении показателя, позволяющего определить, в какой мере возрастает ценность фирмы в расчете на 1 рубль инвестиций.

Расчет рентабельности инвестиций (Profitability index) производится по формуле:

где n — порядковый номер месяца проекта; DInflow приток наличности; DOutflow — отток наличности; t1, t2 — границы расчета показателей проекта.

Очевидно, что если NPV>0, то PI>1. Таким образом, если расчет дает PI больше 1, то инвестиция приемлема.

Необходимо обратить внимание, что рентабельность инвестиций (PI) выступая как показатель приемлемости инвестиций, предоставляет аналитику возможность для исследования инвестиционных проектов еще в одном аспекте: это метод ранжирования различных проектов с точки зрения их привлекательности.

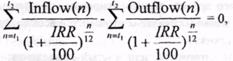

Метод расчета внутренней нормы прибыли (внутренний коэффициент окупаемости) направлен на определение показателя, который представляет собой уровень окупаемости инвестиционных средств. Внутренняя норма прибыли (internal rate of return) — это то значение коэффициента дисконтирования, при котором NPV=0, т.е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению.

где n — порядковый номер месяца проекта; Inflow — недисконтированный приток наличности. Outflow — недисконтированный отток наличности; t1, t2 -границы расчета показателей проекта.

Внутреннюю норму прибыли (IRR) иногда называют поверочным дисконтом, так как данный показатель позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиции на приемлемые и невыгодные. Для этого IRR сравнивается с тем уровнем окупаемости вложений, который фирма выбирает для себя в качестве стандартного с учетом того, по какой цене был получен капитал и какой уровень прибыльности хотелось бы иметь при его использовании. Этот стандартный уровень рентабельности называется барьерным коэффициентом HR( hardle rate).

IRR>HR — проект приемлем.

11.3. Методы, не предполагающие использование

концепции дисконтирования

Метод определения бухгалтерской рентабельности инвестицийROI(Return on investment.) предполагает расчет коэффициента рентабельности активов. Иногда в литературе этот показатель носит название средней нормы прибыли на инвестиции ARR(average rate of return) или расчетной нормы прибыли ARR(accounting rate of return). Данный показатель ориентирован на оценку инвестиций не на основе денежных поступлений, а на основе бухгалтерского показателя — чистой прибыли, и является одним из наиболее важных индикаторов конкурентоспособности предприятия.

где PAT (Profit after tax) — чистая прибыль; TA (Total assets) — сумма всех активов.

Расчет производится для периода один год с использованием среднего значения суммарных активов.

Применение показателя ROI основано на сопоставлении его расчетного уровня со стандартными для фирмы уровнями рентабельности, например средним уровнем рентабельности к активам, или стандартным уровнем рентабельности инвестиций (если фирма установила для себя стандартный уровень рентабельности инвестиций в каком-либо программном документе). Соответственно, проект оценивается на основе ROI как приемлемый, если расчетный уровень этого показателя превышает величину рентабельности, принятую на фирме как стандарт.

ROI не учитывает равноценности денежных средств во времени, игнорирует различия в продолжительности эксплуатации созданных инвестицией активов.

Метод расчета периода окупаемости инвестицийсостоит в определении того срока, который понадобится для возвращения суммы первоначальных инвестиций. Данный метод предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравняется с суммой первоначальных инвестиций. Показатель срока окупаемости, рассчитанный таким образом, не учитывает различие ценности денег во времени.

В программе Project Expert данный показатель рассчитывается с учетом дисконтирования. Период окупаемости в программе рассчитывается в месяцах при условии выполнения равенства:

где n порядковый номер месяца проекта; DInflow — дисконтированный приток наличности, DOutflow — дисконтированный отток наличности; t1, t2, границы расчета показателей проекта.

Широкое использование в России периода окупаемости как одного из основных критериев оценки инвестиций связано с тем, что этот показатель сигнализирует о степени рискованности проекта. Чем больший срок нужен для возврата инвестированных сумм, тем больше шансов на неблагоприятное развитие ситуации, способное сделать все аналитические расчеты несостоятельными. Однако данный показатель игнорирует такое важное обстоятельство, как существование денежных поступлений после окончания срока окупаемости. Вследствие вышесказанного расчет срока окупаемости не рекомендуется использовать как основной метод оценки приемлемости инвестиций. К нему целесообразно обращаться только ради получения дополнительной информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта.

Финансовые отчеты

Имитационная финансовая модель предприятия, построенная при помощи Project Expert, обеспечивает генерацию стандартных бухгалтерских процедур и отчетных финансовых документов как следствие реализуемых во времени бизнес-операций. Под бизнес-операциями понимаются конкретные действия, осуществляемые предприятием в процессе экономической деятельности, следствием которых являются изменения в объемах и направлениях движения потоков денежных средств.

Финансовые отчеты демонстрируют результаты деятельности компании. Обычно потенциальным инвесторам или банкирам предоставляются отчеты за несколько последних лет, а также прогноз будущих финансовых результатов. К числу наиважнейших финансовых отчетов относятся:

· отчет о прибылях и убытках;

· отчет о движении денежных средств;

· отчет об использовании прибыли.

В Project Expert все перечисленные документы формируются автоматически в результате выполнения расчетов. Процесс генерации бухгалтерских процедур и формирования отчетных финансовых документов осуществляется в соответствии с международными стандартами бухгалтерского учета (International Accounting Standards).

Упражнение 1. Расчет проекта. Генерация финансовых документов

Ø Выбрать раздел Результаты.

Ø Провести генерацию основных финансовых документов.

Ø Проанализировать показатели.

Упражнение 2. Определение показа! елей эффективности инвестиций

Ø Выбрать раздел Анализ проекта, далее модуль Эффективность инвестиций.

Ø Проанализировать показатели.

Упражнение 3. Использование свойств динамической модели для исследования проекта

Выполнить расчет проекта и анализ результатов при следующих изменениях:

1. Задержка платежей от 5 до 15 дней.

2. Скидка цены для всех продуктов от 5% до 20%.

3. Сезонные летние колебания цен на все продукты.

Дата добавления: 2016-04-14 ; просмотров: 2261 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник

Понятие и методы оценки инвестиционной привлекательности

Инвестиционная привлекательность является не столько финансово-экономическим явлением, сколько моделью, показывающей фактические количественные и качественные показатели, существующей внешней среды в рамках предприятия, отрасли, субъекта федерации или государства в целом.

В различных экономических источниках можно найти различные определения данного феномена. Единого мнения ученых-теоретиков и инвесторов-практиков до настоящего времени так и не сложилось.

Во-первых, существует позиция, в которой оценка инвестиционной привлекательности обязана наглядно показывать в какой именно проект следует вкладывать капитал инвестору.

Во-вторых, под инвестиционной привлекательность конкретного актива может пониматься совокупность эвристических методов оценки, которые связаны с ранжированием, изучаемых объектов инвестирования.

В-третьих, некоторые финансисты оценивают ее исключительно в связи с оценкой эффективности рассматриваемых инвестиционных проектов.

Однако какой бы точки зрения ни придерживался инвестор, он, без сомнения, в своей деятельности уделяют огромное внимание данному финансово-экономическому фактору.

Сущность рассматриваемого явления

Инвестиционная привлекательность представляет собой совокупность финансовых показателей, которые определяют оценку существующей ситуации, положение на рынках, а также потенциальные риски и доходность рассматриваемого объекта инвестирования.

Существует огромное число переменных, которые оказывают влияние на данный показатель. При этом инвестору необходимо отдавать себе отчет, что в каждой отрасли фактор привлекательности следует оценивать по-разному, исходя из ее специфики. Собираясь вложить денежные средства, необходимо помнить о главном, в каждой отдельной ситуации нужно обязательно оценивать, насколько выгодными станут вложения в рассматриваемые инвестиционные проекты.

К тому же нужно всегда помнить, про зависимость инвестиционной привлекательности не только от финансовых структур, но также от регионов, отраслей и стран.

В связи с этим инвесторы должны рассматривать фактор привлекательности на нескольких уровнях. Макроуровень рассматривает положение дел в экономике государства в целом. Мезоуровень анализирует ситуацию, которая сложилась в отдельном субъекте федерации и в муниципалитете. Микроуровень связан с анализом инвест привлекательности конкретной действующей компании.

На уровне предприятия

Инвестиционная привлекательность компании представляется собой набор показателей, которые наглядно демонстрируют эффективность и возможную прибыльность инвестиций в реализацию данного проекта. Основным фактором, на который, однозначно, обращают внимание все потенциальные инвесторы является момент стабильной доходности рассматриваемого предприятия в среднесрочной, а лучше долгосрочной перспективе.

В условиях непростой экономической ситуации и мирового кризиса практически все средние и крупные компании нуждаются в притоке капиталов из внешних источников. Конкуренция на инвестиционном рынке крайне жесткая. Практически всегда денежные средства будут вложены в предприятие, финансовое положение которого понятно. В этом случае инвесторы могут прогнозировать свои будущие доходы.

Оценку подобной привлекательности компании, как правило, осуществляют, прибегая к расчетам финансовых показателей. К ним относятся:

- фактор ликвидности или то, как быстро инвестор сможет продать данную компанию при необходимости;

- показатель имущественного положения, который отображает соотношение оборотных и необоротных активов в составе имущества компании;

- фактор деловой активности, характеризующийся совокупностью финансовых процессов, единовременно протекающих на предприятии и приносящих его владельцам основной доход;

- показатель финансовой зависимости, который демонстрирует реальную зависимость компании от сторонних инвесторов и то, насколько она сможет существовать без подобной финансовой подпитки извне;

- фактор рентабельности, отражающий насколько эффективно на предприятии, используются собственные инвестиционные и финансовые возможности.

Инвестиционную привлекательность невозможно рассматривать в отрыве от существующего уровня рисков. На практике они могут быть связаны со снижением доходов, изменением ценовой политики или рыночной конъюнктуры, повышением конкурентности внутри отрасли, потерей ликвидности и так далее.

Методы оценки

Экономическая наука выделяет несколько основных методов, позволяющих правильно оценить инвестиционную привлекательность компании. Это означает, что каждый новый проект требует собственного индивидуального подхода и собственной методики.

Дисконтирование денежных потоков

Данная методика основана на предположении, что цена, которую могут заплатить инвесторы, должна определяться на основании аналитического прогноза. Такой подход во многом позволит прогнозировать будущее положение вещей в экономике.

Показатели, характеризующие денежные потоки, вычисляют на момент исследования. Делается это путем дисконтирования по конкретной ставке, максимально отражающей существующие риски. В результате инвестор может вычислить объективную стоимость анализируемого проекта. Другими словами, он может рассчитать его текущую инвестиционную привлекательность. На основании полученных данных и принимается решение о реализации проекта.

Зачастую именно данный метод применяется, когда нужно выбрать из целой группы одну наиболее перспективную компанию.

В недостатки методики следует занести ее временную ограниченность. Иначе говоря, результаты проведенных исследований можно будет использовать исключительно в краткосрочном периоде. Это связано с переменой многочисленных сторонних факторов: рыночных цен, принятия новых законов и прочее.

Нормативно-правовая методика

Ее можно охарактеризовать с помощью определенного набора финансовых документов, в наибольшей степени связанных с существующей отчетностью компании в долгосрочном периоде. Например, за несколько последних лет.

На практике инвестор применяет реальные методические рекомендации, связанные с определением эффективного инвестиционного проекта.

Такой способ активно применяется в развитых западных странах. Например, в Европе, Канаде и США. В России нормативно-правовая методика практически не применяется.

Внешний и внутренний анализ

Данная методика основана на сборе и последующем проведении анализа ряда показателей как в самом предприятии, так и вне его. Реализовать подобную модель исследования позволяет метод Дельфи. В его рамках выстраивается регрессивная модель факторов инвестиционной привлекательности.

Плюсом этого способа считается всесторонний взгляд на объект инвестирования. Его недостатком считается большое количество допущений и, следовательно, недостаточная точность производимой оценки.

Практическое привлечение внешнего инвестора

Когда компании нужны дополнительные источники финансирования, то должны быть предприняты конкретные шаги, от которых инвестиционная привлекательность хозяйствующего субъекта будет оперативно повышена.

Конечно, всегда существует вариант с продажей имеющейся компании по выгодной цене. В результате вырученные средства можно будет направить на реализацию нового инвестиционного проекта.

Однако если инвестор хочет развивать свою нынешнюю компанию, то в случае серьезной недостаточности финансовых ресурсов можно пойти по одному из двух путей.

Во-первых, следует рассмотреть возможность участия предприятия в какой-либо государственной целевой программе. Естественно, для этого необходимо, чтобы компания работала в одно из приоритетных отраслей народного хозяйства и полностью соответствовала заявляемым требованиям.

Целевые государственные инвестиционные программы являются стабильным источником финансирования. Кроме того, они способствуют повышению экономического, оборонного, технологического потенциала Российской Федерации.

Во-вторых, любая компания всегда может пойти по пути превращения в акционерное общество. При грамотной реализации данный способ способен обеспечить внешние источники финансирования предприятия.

Таким образом, инвестиционная привлекательность на уровне предприятия является одним из решающих факторов, которые позволяют привлекать средства от сторонних инвесторов.

Источник