- Долгосрочные инвестиции

- Классификация долгосрочных инвестиций

- Учет на балансе компании

- Финансовые долгосрочные инвестиции

- Долгосрочные инвестиции для физических лиц

- Плюсы долгосрочных инвестиций

- Риски долгосрочных инвестиций

- Выводы

- Куда лучше вкладывать деньги – долгосрочные инвестиции

- Виды инвестиций

- Разновидности долгосрочных вложений

- ТОП-5 основных типов долгосрочных вложений

- Главные источники финансирования

- Пошаговый алгоритм действий при долгосрочном инвестировании

- Шаг №1. Выбрать вариант инвестирования

- Шаг №2. Собрать информацию о выбранном объекте

- Шаг №3. Составить прогноз, и принять решение

- Шаг №4. Купить акции

- Шаг №5. Мониторинг рынка

- Шаг №6. Проводить аудит вложения

- Преимущества и недостатки

Долгосрочные инвестиции

Инвестиции делятся по разным критериям. Например, по способу вложения в бизнес выделяют прямые и портфельные инвестиции. Можно группировать инвестиции и по сроку вложения капитала: краткосрочные, среднесрочные и долгосрочные. О каких конкретно сроках идет речь?

К первой группе относятся вложения, срок которых составляет не более трех лет. Инструментами могут быть банковские депозиты, краткосрочные займы компаниям, покупка федеральных или муниципальных облигаций. Иначе говоря, это консервативные инструменты с малой доходностью и малым изменением цены. На рынке США главным инструментом для краткосрочных займов выступают казначейские векселя.

Вторую группу составляют вложения сроком не более пяти лет. Это как правило снова депозиты, а также среднесрочные облигации надежных эмитентов с высоким кредитным рейтингом. Например, корпоративные облигации крупных американских и российских компаний. Возможно включение небольшого количества акций таких эмитентов.

К третьей группе долгосрочных инвестиций принадлежат вложения сроком выше пяти лет. Долгосрочное инвестирование наиболее подходит для получения высокого дохода, который приносят акции: длительный горизонт позволяет пересидеть неблагоприятные периоды рыночной стагнации и дает акциям реализовать свой потенциал. Поговорим об этих инвестициях подробнее.

Классификация долгосрочных инвестиций

Долгосрочные инвестиции классифицируются по ряду признаков. По виду вложений выделяют :

- портфельные – покупка акций, облигаций, паев и других ценных бумаг предприятий;

- прямые – приобретение доли в бизнесе компании в обмен на финансирование;

- реальные – например, направленные на приобретение физического объекта (недвижимости и др.)

Примером реальной инвестиции с точки зрения частного инвестора может являться участие в договоре долевого строительства жилплощади на ранней стадии с целью последующей реализации жилья. С позиции компании реальной инвестицией может быть лизинг : в этом случае фирма может передать купленное оборудование или транспорт другому предприятию в аренду с правом последующего выкупа или без него.

По целям вложения :

- доходные – направленные на приумножение и сохранение денег;

- стратегические – главная задача состоит в реализации определенных целей

Например, стратегической инвестицией будет являться постепенная покупка голосующих акций с целью получения блокирующего пакета для дальнейшего влияния на деятельность компании. Подробнее смотрите здесь.

По способу отдачи капиталовложения :

- с регулярными выплатами – ежегодное получение дивидендов или погашение купонов;

- с разовым доходом – прибыль поступает инвестору по завершении проекта

Примером разового дохода является участие в долевом строительстве, когда инвестор получает прибыль только после ввода дома в эксплуатацию и реализации построенного объекта.

Учет на балансе компании

С точки зрения предприятия долгосрочными являются инвестиции во внеоборотные активы, а также приобретение объектов с целью последующей перепродажи. Для целей бухучета долгосрочными признаются вложения, срок которых превышает 1 год. К ним относится:

- строительство зданий, сооружений;

- приобретение объектов капитального строительства;

- покупка земельных участков;

- создание или покупка объектов интеллектуальной собственности

Например, компания приобрела земельный участок 400 гектар. Из них 100 гектар предприятие использовало для строительства собственного цеха, а оставшиеся земли фирма держит для перепродажи в будущем другому бизнесу. Именно этот участок считается долгосрочным вложением капитала, а земля под застройкой – долгосрочными активами.

Таким образом, учет долгосрочных инвестиций в компании подразделяется на :

- долгосрочные вложения;

- основные средства;

- нематериальные активы (патенты, лицензии)

Все эти позиции отражаются в активах компании. Они показывают суммарный объем средств, вложенных в собственное развитие.

Финансовые долгосрочные инвестиции

Помимо этого, выделяют финансовые долгосрочные вложения, которые выражаются в форме:

- предоставления займов другим компаниям;

- покупки долей в уставных капиталах иных организаций;

- приобретения ценных бумаг с длительным сроком погашения

Анализируя вложения в долгосрочные финансовые и нефинансовые инструменты, а также иные денежные потоки, инвестор может попытаться спрогнозировать дальнейшее развитие предприятия и оценить его инвестиционную привлекательность.

Когда фирма приобретает долевые или долговые инструменты (акции и облигации), решение о том, следует ли классифицировать эти инвестиции как краткосрочные или долгосрочные вложения имеет довольно важные последствия для оценки компании. Краткосрочные инвестиции отражаются в оборотных активах, и любое снижение их стоимости признается как убыток.

Но : одновременно с этим увеличение цены не признается прибылью, пока ценная бумага не реализована. Поэтому балансовая классификация инвестиций — будь то долгосрочные или краткосрочные вложения — оказывает непосредственное влияние на чистую прибыль предприятия, которая отражается в отчете о прибылях и убытках.

Практический вывод в том , что в случае каждой компании необходимо разбираться, к какой категории она относит свои вложения, так как у нее существует определенный простор для манипуляций с отчетностью.

Долгосрочные инвестиции для физических лиц

Для частного инвестора наилучшим местом для долгосрочного вложения капитала является фондовый рынок. У него много преимуществ: невысокий порог входа через брокерские компании, ликвидность ценных бумаг, которые легко купить и продать, возможность инвестировать в разных валютах в активы разных стран и др. Ценные бумаги надежно хранятся в депозитарии — в отличие от реального склада, пользование им может быть бесплатным.

Общее правило: чем больше времени инвестор планирует провести в рынке, тем больше акций он может себе позволить и тем выше оценивается его потенциальная доходность. Пенсионные счета молодых американцев, только начавших работать в 20-летнем возрасте, могут включать до 90% акций, несмотря на их риск. Анализ котировок акций говорит о том, что риск владения ими уменьшается со временем и только тень Великой Депрессии 1929 года висит над этим утверждением.

В рамках долгосрочного вложения средств у частного инвестора существует активная и пассивная стратегия. Наиболее известным адептом активных инвестиций является У. Баффет, сделавший на них громадное состояние.

Суть активной стратегии: при подборе ценных бумаг используются фундаментальные показатели компании, говорящие о том, что их реальная стоимость выше той цены, которую сейчас дает рынок. Была популярна в 1940-80 годы. Многие акции Баффет удерживал долгие годы, сделки в его портфеле редки. Менее известно то, что покупал он и облигации кризисных компаний, если мог делать это по выгодной с его точки зрения цене.

Пассивная стратегия инвестиций появилась позднее (в 1990-е годы) и сегодня даже считается синонимом долгосрочного вложения и распределения капитала. Другое название стратегии: портфельная. Это не полные синонимы, но не будем усложнять. Причиной ее появления стало широкое распространение активной стратегии — а то, что известно всем, перестает работать.

Эту стратегию также упрощенно называют «купил-держи» и она делает акцент не на показателях ценных бумаг, а на конкретном инвесторе. Суть ее в следующем:

- Инвестиции не в локальные ценные бумаги, а в их фонды, что убирает риск банкротства отдельной компании

- Фонды отслеживают рыночные индексы, а не пытаются обыграть их трейдингом

- Минимальные комиссии. Чем меньше берет управляющая компания за отслеживание индекса, тем лучше

- Инвестиции в разные классы активов — акции, облигации, недвижимость и пр.

- Проведение ребалансировки для возврата к выбранному уровню риска

- Необязательное, но желательное условие: пополнение портфеля с целью усреднения цены

В результате последователь такой стратегии не пытается обыграть доходность рынка, как активный инвестор, а лишь следует за ней в той доле, в каком индексные фонды находятся в его портфеле. Например, если у инвестора 20% индексного фонда на акции США крупной капитализации, то пятая часть такого портфеля отразит состояние американского фондового рынка. Состав каждого инвестиционного портфеля уникален и зависит от конкретного человека, его целей, возраста, рыночных взглядов и склонности к риску.

Отличительной чертой долгосрочных вложений, как говорилось выше, будет большой процент доходных инструментов в портфеле, в первую очередь акций. Есть специальные фонды, привязанные к возрасту инвестора, которые постепенно сокращают долю акций со временем — читайте здесь.

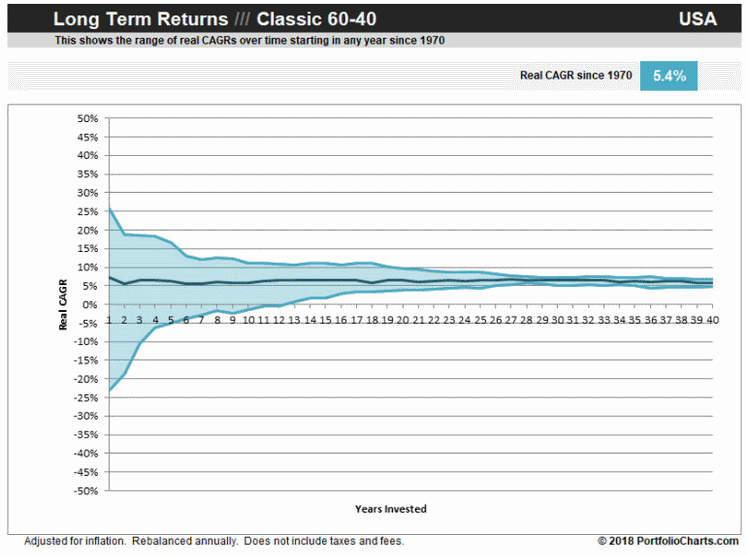

Характеристики долгосрочного размещения капитала (с 1970 по 2010 год) представлены на графике выше, где изображен классический портфель из американских акций и облигаций в соотношении 60/40. Рассмотрены наилучший, наихудший и средний варианты. Видно, что в первые годы имеется сильный разброс доходностей, который однако уменьшается со временем и к концу срока составляет 5.4% в год сверх инфляции. Абсолютная величина при этом даст многократное увеличение капитала.

Плюсы долгосрочных инвестиций

Уоррен Баффет говорил: «Если вы не думаете о владении акцией в течение 10 лет, даже не думайте о том, чтобы владеть ею в течение 10 минут». Исторически доказано, что долгосрочные инвестиции приносят больше доходности, чем краткосрочные.

Вложения финансов на длительный срок имеют следующие преимущества :

- долгосрочные вложения средств в акции делают доходность более предсказуемой и инвестору не стоит переживать из-за падений цен на фондовом рынке. Удержание акций длительное время дает шанс на восстановление и прибыль;

- налоговые льготы – прибыль, достигнутая в краткосрочные периоды, облагается налогом как регулярный доход, тогда как доходность длинных инвестиций освобождается от уплаты подоходного налога. Проще говоря — пока прибыльные акции не проданы, налог не платится, что позволяет делать накопления по принципу сложного процента;

- снижение издержек – долгосрочный инвестор не проводит много операций на фондовом рынке, что приводит к минимизации расходов на брокерские комиссии;

- достижение финансовых целей – инвестор может сохранить свои деньги от инфляции и одновременно с этим сделать накопления, например, на образование детей или безбедную старость. Краткосрочные инвестиции при разумном риске дают лишь спасение от инфляции.

Риски долгосрочных инвестиций

Основные риски долгосрочного инвестирования следующие. Во-первых, при покупке отдельных ценных бумаг существует риск банкротства эмитента и потери средств — однако наличие диверсифицированных фондов решает эту проблему. При использовании одной валюты с связанной с ними активами (например, только рублей и российских акций или только долларов и американских акций) возникает валютный риск ослабления одной валюты к другой.

Для его решения можно использовать как разные валюты, так и активы из разных стран. Высокая доходность требует принять заметный уровень просадки — рынок акций даже развитых стран может падать на 50% и более. Но точно будущую доходность рассчитать нельзя. И наконец, само понятие долгосрочных инвестиций предполагает вложения на длительный срок и потерю ликвидности капитала.

Выводы

Вкладывать ли средства на длительный срок для роста своего благосостояния каждый решает сам. В настоящий момент такие вложения капитала доступны россиянам в том числе на зарубежном брокерском счете со страховкой до 500 тысяч долларов. Для начала достаточно 4-5 тысяч $. Кроме брокерского счета можно также использовать зарубежные страховые компании инвестиционного типа, которые имеют свои особенности, но тоже достаточно надежны.

Для активной стратегии нужно выбирать и отслеживать отдельные ценные бумаги, для пассивных портфельных инвестиций достаточно составить свой портфель из индексных фондов и держаться выбранного соотношения. В российской юрисдикции это в основном паевые и с недавнего времени биржевые паевые инвестиционные фонды (БПИФ), в зарубежной наиболее популярны и доступны биржевые фонды. Некоторые такие фонды с иностранными активами обращаются и на Московской бирже.

Долгосрочное портфельное инвестирование требует убежденности, настойчивости и способности ничего не делать, когда другие активно совершают сделки на текущих новостях. Важно не поддаваться панике в те периоды, когда стоимость портфеля заметно снижается — например после кризиса доткомов рынок США падал более двух лет с лета 2000 по конец 2002 года. Но при должном терпении такой подход почти наверняка принесет высокую относительно консервативных вложений доходность.

Источник

Куда лучше вкладывать деньги – долгосрочные инвестиции

В настоящее время инвестирование, то есть вложение собственных денежных средств в какой-либо объект, достаточно распространено. Инвестиции способствуют росту собственных активов владельцев капитала или увеличению объёмов производства компании. Частные лица расходуют полученную прибыль на крупные приобретения, а для некоторых инвестирование является основным доходом. Капиталовложения могут быть разного характера и зависят от срока, в течение которого планируется получение вложенных средств и прибыли.

Долгосрочными инвестициями в большинстве случаев занимаются большие компании и крупные инвесторы, которые обладают значительным капиталом. Небольшие суммы денежных средств в этом случае не используются, так как имеется риск быстро потерять деньги на начальном этапе и полностью утратить вложение. Крупные суммы использовать эффективнее: если будет утеряна часть вложения, в дальнейшем есть вероятность возврата намного большей суммы.

Виды инвестиций

Инвестиции группируются по разным характеристикам, к примеру, могут быть прямыми и портфельными (отличаются способом вложения в бизнес). Также классифицируются на 3 вида по длительности вложения и бывают:

- Краткосрочными. Срок таких вложений обычно не превышает одного года. Являются консервативными инструментами, имеющими малую доходность и небольшое изменение цены (например, депозиты в банках, срочные займы компаний, федеральные и муниципальные облигации и т. п.);

- Среднесрочными. Длительность срока подобных вложений 1 – 3 года. Инструментами являются снова банковские депозиты, среднесрочные ценные бумаги, имеющие высокий кредитный рейтинг, или доля в ПИФе;

- Долгосрочными. Срок реализации чаще всего не больше пяти лет, но, бывает, затягивается на десятки лет. Последнее характерно для глобальных вложений, присущих государству на внешнем и внутреннем рынке. Это может быть строительством крупного объекта международного значения, к примеру, аэропорта. Долгосрочные инвестиции наиболее эффективны для получения высокой прибыли, которую могут принести акции: длительность таких вложений позволяет переждать периоды стагнации рынка и способствует реализации акциями своего потенциала.

Многие специалисты не принимают во внимание среднесрочные инвестиции и считают, что долгосрочное инвестирование можно учитывать со сроком длительности от одного года до пяти лет.

Разновидности долгосрочных вложений

Существует три вида долгосрочных инвестиций, которые делятся по типу вложений:

- Портфельные. Покупаются акции, облигации, паи и другие ценные бумаги компаний.

- Прямые. Приобретается доля бизнеса путём обмена на финансирование.

- Реальные. Направляются на покупку физических объектов (например, недвижимости).

По цели вложения долгосрочные инвестиции могут быть:

- Доходными, направленными на сохранение и приумножение денежных средств;

- Стратегическими, задачей которых является реализация определённой цели.

Долгосрочные вложения различаются способом отдачи капиталовложений:

- Регулярные выплаты (ежегодно выплачиваются дивиденды или погашаются купоны).

- Разовый доход (выплачивается инвестору, когда завершается проект).

Кроме того, долгосрочные инвестиции систематизируются по стадиям развития проекта и бывают:

- Завершёнными, означающими реализованность проекта или достижение цели инвестиции. Например, человек купил квартиру в строящемся доме. После введения здания в эксплуатацию, он может распоряжаться своей недвижимостью. Это означает завершённость объекта строительства;

- Незавершёнными, когда основная цель вложений ещё не реализована. В этом случае может рассматриваться и начальная стадия инвестирования, когда актив только внесён, и стадия, близкая к завершению.

Также вложения бывают:

- Государственными.

- Юридических лиц.

- Физических лиц.

ТОП-5 основных типов долгосрочных вложений

Существует множество вариантов долгосрочных инвестиций. При выборе инструмента учитываются личные предпочтения инвестора, степень финансовой грамотности, объём имеющихся денежных средств. Наиболее популярными вложениями являются:

- Инвестирование в ценные бумаги. Покупка облигаций, акций и других видов ценных бумаг считается самым популярным способом приумножения капитала для инвесторов, имеющих относительно невысокие начальные активы. Для участия в биржевых операциях хватит 50 т. р. Некоторыми брокерами открываются счета от 3 т.р. Такая сумма не может принести реального дохода, только поможет убедиться в эффективности инструмента. Ценные бумаги приобретаются при помощи брокера. Приобретать акции и облигации самостоятельно новичкам не следует, так как можно вложить деньги в компанию-однодневку или финансовую пирамиду и быстро потерять вложения. Брокерский счёт даёт гарантии законности финансовых операций. Кроме того, на бирже с инвестором работает индивидуальный финансовый консультант, которому выгодно, чтобы вкладчик получил прибыль, а не потерял её;

- Стратегические вложения. Подобный способ инвестирования подходит для людей, имеющих солидный капитал. Целью этих вложений является приобретение контрольного пакета какого-либо предприятия для того, чтобы стать его совладельцем. Такие проекты могут длиться несколько лет. Крупными корпорациями выкупаются перспективные стартапы и компании помельче, и поглощаются ими;

- Вложения в недвижимость и строительство. Недвижимость, несмотря на нестабильную стоимость, считается перспективным инвестиционным направлением. Люди во все времена нуждаются в жилье, а бизнесу нужны офисы, складские и торговые помещения. Приобретённую недвижимость можно сдавать в аренду или перепродать для получения дохода. При инвестициях в недвижимость на стадии строительства требуется всё тщательно рассчитать и внимательно изучить проект. Всегда существует риск, что подрядчик окажется недобросовестным, застройщик объявит о банкротстве или произойдёт резкий спад рынка;

- Инвестирование в технику и транспорт. Можно приобретать технику, транспортные средства, современное оборудование для производства, которые пользуются постоянным и высоким спросом. Такие активы в дальнейшем сдаются в лизинг, аренду или продаются по более высокой стоимости. В этом случае имеется риск поломок, износа оборудования до того, как закончится срок аренды или резкого снижения стоимости, так как современные технологии стремительно развиваются и техника быстро устаревает;

- Прямое инвестирование в производство. К этому пункту можно отнести расширение и модернизацию собственного бизнеса или инвестиции в готовое перспективное производство. В обоих случаях требуются значительные капиталовложения. Кроме прямой выгоды инвестору, реальное инвестирование в производство полезно макроэкономически. Оно способствует развитию предприятий, появлению новых рабочих мест, производству разнообразных товаров.

Помимо вышеописанных, существуют и другие варианты долгосрочного инвестирования: в золото, коллекционные монеты, произведения искусства, драгоценности, антикварные предметы и т.д.

Главные источники финансирования

Долгосрочные инвестиции характеризуются постоянным и стабильным доходом, который можно получать на протяжении всей жизни. Но чтобы сделать вложение, нужен источник финансирования. Важнейшие источники финансирования:

- Собственный капитал, который является активами компании или частного вкладчика. К ним относятся:

- Накопительный фонд;

- Чистая прибыль;

- Страховые выплаты или другие партнёрские договора;

- Уставной капитал организации;

- Специализированный фонд компании.

«Нераспределённую прибыль» компании инвестируют в надёжные ликвидные активы (ценные бумаги, производство, строительство).

- Кредиты и займы. Когда отсутствуют собственные денежные средства, можно позаимствовать чужие: использовать долгосрочные кредиты (включая льготные федеральные программы), займы у частных владельцев капитала или зарубежных фондов.

- Помощь из бюджетных средств. Государство помогает развитию перспективных бизнес-проектов и поддерживает начинающих коммерсантов. Отдельные направления, например, инвестирование в сельское хозяйство, особенно охотно поощряется государственными структурами.

- Привлечённые средства. Сюда относят: долю участия в застройке, паевой взнос участника фонда, продажу ценных бумаг компании. В некоторых случаях инвесторов и спонсоров привлекают напрямую, если проект является перспективным и интересным в коммерческом плане.

Пошаговый алгоритм действий при долгосрочном инвестировании

При любых видах вложений используется общий алгоритм действий, но долгосрочные активы имеют свои особенности. Следует применять разработанные специалистами рекомендации, что поможет повысить прибыль и снизить вероятность рисков:

Шаг №1. Выбрать вариант инвестирования

Очевидное действие, но не упомянуть о нём нельзя. Выбор зависит от индивидуальных предпочтений и объёма капитала. Частному вкладчику, имеющему небольшие активы, целесообразнее инвестировать в ценные бумаги.

У инвесторов с солидным капиталом возможностей больше. Они могут делать вложения в стратегические инвестиции, производство, покупать объекты недвижимости. При профессиональном подходе предполагается предварительно проанализировать эффективность проекта: рассчитать возможный доход и соотнести его со сроком вложения. В случае удовлетворительного результата, нужно действовать дальше.

Шаг №2. Собрать информацию о выбранном объекте

Следует собрать все сведения, касающиеся выбранного объекта, которые имеют практическую ценность. Акцентировать внимание на отзывах и рецензиях реальных инвесторов и экспертов. Нужно повышать самообразование: читать аналитические статьи и литературу по теме, знакомиться с исследованиями.

Шаг №3. Составить прогноз, и принять решение

После выбора и анализа объекта для инвестирования необходимо составление предварительного прогноза. В этом может помочь профессиональный финансовый консультант. Затем принимается окончательное решение и делается вложение.

Шаг №4. Купить акции

Акции рассматриваются как пример, действия аналогичны для любых вкладов. Ценные бумаги приобретаются опытными инвесторами, когда спрос на них максимально падает. Так можно купить активы по самой выгодной стоимости. По такому же принципу приобретается недвижимость – деньги вкладываются в период рыночной стагнации.

Шаг №5. Мониторинг рынка

При инвестировании нельзя забывать о «судьбе» своих вложений. Опытные инвесторы рекомендуют контролировать положение дел на рынке, чтобы знать обо всех изменениях. Незначительное колебание экономического положения почти не влияют на долгосрочные инвестиции, но необходимо уметь различать незначительные изменения и стабильные тенденции.

Шаг №6. Проводить аудит вложения

Для оценки текущей стоимости инвестиционного портфеля следует проводить бухгалтерский учёт или аудит инвестиции. Основная задача подобного мероприятия заключается в контроле за распределением денежных средств. Особенно это актуально, если инвестор вложился в несколько разных инструментов. Когда имеются средства, можно обратиться к услугам стороннего специалиста-бухгалтера. Это поможет снизить вероятность погрешностей и ошибок.

Преимущества и недостатки

Долгосрочные инвестиции, как и любые другие инструменты, имеют свои плюсы и минусы:

Источник