- Бухгалтерский учет долгосрочных инвестиций

- Долгосрочные инвестиции

- Учет долгосрочных инвестиций

- Аналитический учет по счету 08

- НДС по приобретенным долгосрочным инвестициям

- Практический пример по учету долгосрочных инвестиций

- Учет долгосрочных инвестиций

- Готовые работы на аналогичную тему

- Организация учета долгосрочных инвестиций

- Долгосрочные инвестиции

- Помощь со студенческой работой на тему Организация учета долгосрочных инвестиций

- Организация учета долгосрочных инвестиций

Бухгалтерский учет долгосрочных инвестиций

Долгосрочные инвестиции — это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий (п. 1.2 Положения по бухгалтерскому учету долгосрочных инвестиций).

Долгосрочные инвестиции

К объектам долгосрочных инвестиций относятся основные средства и нематериальные активы.

Долгосрочные инвестиции связаны с:

- осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы;

- приобретением основных средств: зданий, сооружений, оборудования, транспортных средств и других отдельных объектов или их частей;

- приобретением земельных участков и объектов природопользования;

- приобретением и созданием активов нематериального характера.

Целями учета долгосрочных инвестиций являются:

- своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

- обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

- правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

- контроль за наличием и использованием источников финансирования долгосрочных инвестиций.

В балансе долгосрочные инвестиции отражаются в разделе I «Внеоборотные активы» по статье «Прочие внеоборотные активы». В этой статье отражаются затраты на вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности затраты организации в объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС (сальдо дебетовое по счету 08 «Вложения во внеоборотные активы»).

Учет долгосрочных инвестиций

Учет долгосрочных инвестиций ведется по фактическим расходам:

- в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;

- по приобретаемым отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

При строительстве объектов застройщик ведет учет затрат нарастающим итогом с начала строительства, в разрезе отчетных периодов до ввода объектов в действие или полного производства соответствующих работ и затрат.

Наряду с учетом затрат по фактической стоимости застройщик независимо от способа производства строительных работ ведет учет произведенных капитальных вложений по договорной стоимости.

При организации учета затрат по строительству объектов застройщику необходимо предусматривать получение информации о воспроизводственной и технологической структуре затрат, способе производства строительных работ, а также предназначении строящихся объектов и иных приобретений.

Объектами долгосрочных инвестиций являются объекты нематериальных активов и основных средств. Бухгалтерский учет долгосрочных инвестиций ведется на счете 08 «Вложения во внеоборотные активы» по субсчетам:

08-1 «Приобретение земельных участков»,

08-2 «Приобретение объектов природопользования»,

08-3 «Строительство объектов основных средств»,

08-4 «Приобретение объектов основных средств»,

08-5 «Приобретение нематериальных активов»,

08-6 «Перевод молодняка животных в основное стадо»,

08-7 «Приобретение взрослых животных»,

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

На субсчете 08-1 «Приобретение земельных участков» учитываются затраты по приобретению организацией земельных участков.

На субсчете 08-2 «Приобретение объектов природопользования» учитываются затраты по приобретению организацией объектов природопользования.

На субсчете 08-3 «Строительство объектов основных средств» учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

На субсчете 08-4 «Приобретение объектов основных средств» учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

На субсчете 08-5 «Приобретение нематериальных активов» учитываются затраты на приобретение нематериальных активов.

На субсчете 08-6 «Перевод молодняка животных в основное стадо» учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо.

На субсчете 08-7 «Приобретение взрослых животных» учитывается стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке.

На субсчете 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» учитываются расходы, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ.

Счет 08 «Вложения во внеоборотные активы» — активный.

Сальдо начальное (дебетовое) по счету 08 показывает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов, а также формирования основного стада на начало периода.

По дебету счета 08 (дебетовый оборот) — отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

По кредиту счета 08 (кредитовый оборот) — приемка объектов на учет.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др.

Сальдо конечное (дебетовое) по счету 08 отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов, а также формирования основного стада на конец периода.

При продаже, передаче безвозмездно и др. вложений, учитываемых на счете 08 «Вложения во внеоборотные активы», их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 08

Аналитический учет по счету 08 «Вложения во внеоборотные активы» ведется:

- по затратам, связанным со строительством и приобретением основных средств, — по каждому строящемуся или приобретаемому объекту основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на:

- строительные работы и реконструкцию;

- буровые работы;

- монтаж оборудования;

- оборудование, требующее монтажа;

- оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; проектно-изыскательские работы; прочие затраты по капитальным вложениям;

- по затратам, связанным с приобретением нематериальных активов, — по каждому приобретенному объекту;

- по затратам, связанным с формированием основного стада, — по видам животных (крупный рогатый скот, свиньи, овцы, лошади и т.д.);

- по расходам, связанным с выполнением научно-исследовательских, опытно-конструкторских и технологических работ — по видам работ, договорам (заказам).

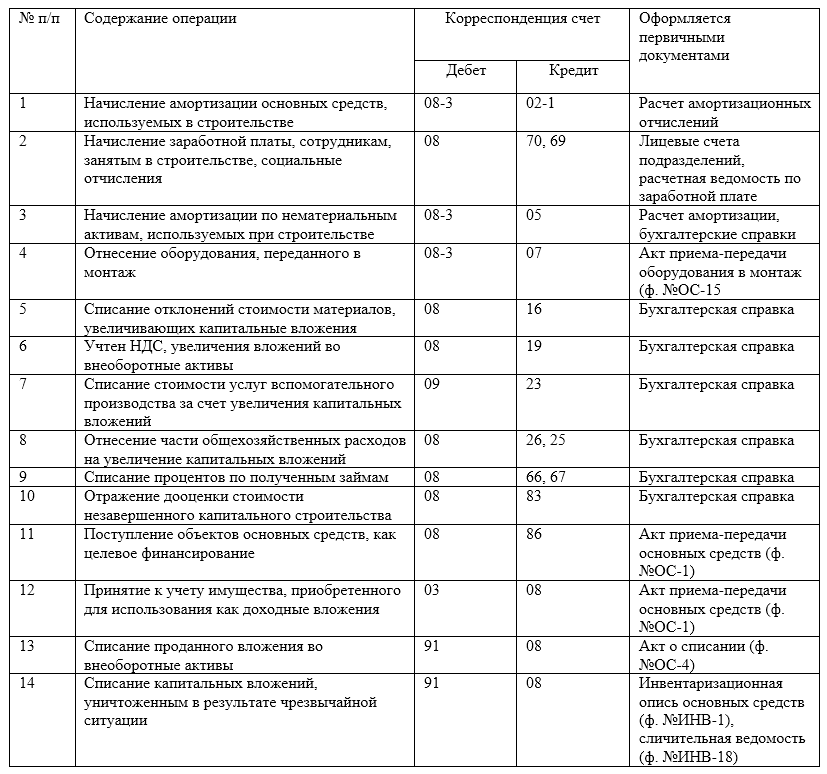

Основные типовые проводки по счету 08

НДС по приобретенным долгосрочным инвестициям

Для того, чтобы принять к вычету НДС по приобретенным внеоборотным объектам нужно соблюдение следующих условий:

- объект будет использоваться для облагаемых НДС операций, в противном случае сумма НДС будет включаться в стоимость объекта (при использовании как в облагаемых, так и в не облагаемых НДС операциях, надо разделить сумму налога на принимаемый к вычету и включаемый в стоимость объекта);

- наличие счета-фактуры поставщика;

- объект списан с 08 счета на счета учета основных средств и нематериальных активов.

Согласно п. 1 ст. 172 НК РФ вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении либо уплаченных при ввозе на территорию России основных средств, оборудования к установке, и нематериальных активов, производятся в полном объеме после принятия на учет .

Налоговый кодекс не разъясняет на каком счете должны учитываться внеоборотные активы в момент вычета — на счете 08 или на 01,03,04 счетах, то есть когда объекты полностью готовы к использованию. Существует два противоположных мнения экспертов и судебных решений. Официальная позиция Минфина — принять к вычету НДС можно только после списания объектов со счета 08 и отражения их на 01,03,04 счетах. Выбор остается за бухгалтером.

О том, как учитывать НДС к вычету при строительстве читайте в статье про капитальное строительство.

Практический пример по учету долгосрочных инвестиций

Салон красоты «Лилия» приобрел диван для холла (производство Италия) за 50 500 руб. (в т.ч. НДС). Бухгалтер отнес диван к долгосрочным инвестициям, который будет учитываться в качестве основного средства.

Стоимость дивана отнесена на счет «08» Вложения во внеоборотные активы», а также расходы на его доставку в размере 3500 руб (в т.ч. НДС).

- Дебет 08-4 Кредит 60 – 42 796,61 руб. отражена стоимость дивана без НДС;

- Дебет 19 Кредит 60 – 7 703,39 руб. учтен НДС;

- Дебет 08-4 Кредит 60 – 2 966,10 руб. отражена доставка за диван без НДС;

- Дебет 19 Кредит 60 – 533,90 руб. учтен НДС по доставке.

Больше расходов, связанных с приобретением дивана не планируется. По дебету счета 08-4 , аналитика «Диван для холла (производство Италия)» сформировалась сумма 42 796, 61 + 2 966, 10 руб = 45 762,71 руб. Эта сумма будет закрыта на 08 счете списанием на 01 счет:

Дебет 01 Кредит 08.4 – 45 762,71 руб. – введен в эксплуатацию диван для холла.

Дебет 68 Кредит 19 – 8 237.29 руб. — НДС принят к вычету.

Источник

Учет долгосрочных инвестиций

Вы будете перенаправлены на Автор24

Долгосрочные инвестиции, или вложения во внеоборотные активы – это затраты на создание, увеличение, приобретение внеоборотных активов, которые не предназначены для продажи. Исключение составляют государственные ценные бумаги, ценные бумаги и участие в уставном капитале других организаций.

Долгосрочные инвестиции предназначены для:

- осуществления капитального строительства, реконструкции, расширения, модернизации действующих организаций;

- приобретения зданий, сооружений, транспортных средств, оборудования;

- проведения мероприятий по созданию нематериальных активов, их приобретению;

- приобретения земельных участков, или объектов природопользования;

- осуществления доходных вложений в материальные ценности;

- выполнения исследовательских работ.

Готовые работы на аналогичную тему

Все операции, связанные с движение долгосрочных инвестиций, учитываются на счете активном $08$ «Вложения во внеоборотные активы».

К данному счету открываются субсчета:

- $08-1$ «Приобретение земельных участков»

- $08-2$ «Приобретение объектов основных средств»

- $08-3$ «Строительство объектов основных средств»

- $08-4$ «Приобретение объектов основных средств»

- $08-5$ «Приобретение нематериальных активов»

- $08-6$ «Приобретение молодняка животных в основное стадо»

- $08-7$ «Приобретение взрослых животных»

- $08-8$ «Выполнение научно-исследовательских работ» и др.

Счет $08$ – активный, затраты на нем собираются в виде калькуляции. Остаток по дебету счета показывает фактические затраты по незаконченному строительству, приобретениям. Дебет счета отражает фактические затраты, которые должны быть включены в первоначальную стоимость внеоборотных активов. Сформированная стоимость, по каждому объекту, списывается с кредита счета $08$ в дебет соответствующего счета: $01$ «Основные средства», $03$ «Доходные вложения», $04$ «Нематериальные активы» и др.

Затраты, не увеличивающие стоимость основных средств:

- расходы на подготовку эксплуатационных кадров для работы на вновь строящихся предприятиях;

- консервация строительства или передача безвозмездно другим организациям и частным лицам;

- затраты, имеющие перспективный характер (геологоразведка, изыскательские и др.), они не относятся к конкретным объектам строительства;

- финансирование других организаций в порядке долевого участия;

- стоимость оборудования, переданного безвозмездно;

- подготовка кадров строительных рабочих;

- убытки от стихийных бедствий по объектам строительства;

- расходы по охране, сносу и демонтажу объектов, прекращенных строительством и разрешенных к списанию, и другие аналогичные затраты.

Перечисленные расходы собираются по дебету счета $08$ и списываются за счет соответствующих источников финансирования.

Рисунок 1. Типовая корреспонденция счетов по учету долгосрочных инвестиций

Ведение аналитического учета по счету $08$ «Вложения во внеоборотные активы» осуществляется по каждому объекту основных средств. Аналитический учет дает возможность разделения информации на: затраты на строительные работы; затраты на буровые работы; затраты на монтаж оборудования и т.д.

Источник

Организация учета долгосрочных инвестиций

Вы будете перенаправлены на Автор24

Долгосрочные инвестиции

Долгосрочные инвестиции, или вложения во внеоборотные активы – это затраты на создание, увеличение, приобретение внеоборотных активов, которые не предназначены для продажи. Исключение составляют – государственные ценные бумаги, ценные бумаги и участие в уставном капитале других организаций.

Долгосрочные инвестиции предназначены для:

- осуществления капитального строительства, реконструкции, расширения, модернизации действующих организаций;

- приобретения зданий, сооружений, транспортных средств, оборудования;

- проведения мероприятий по созданию нематериальных активов, их приобретению;

- приобретения земельных участков, или объектов природопользования;

- осуществления доходных вложений в материальные ценности;

- выполнения исследовательских работ.

Помощь со студенческой работой на тему

Организация учета долгосрочных инвестиций

Все операции связанные с движение долгосрочных инвестиций учитываются на активном счете 07 ««Оборудование к установке» и на 08 «Вложения во внеоборотные активы».

К счету 07 открываются субсчета:

- 07-1 «Оборудование на складе»

- 07-2 «Оборудование, переданное для монтажа»

К счету 08 открываются субсчета:

- 08-1 «Приобретение земельных участков»

- 08-2 «Приобретение объектов основных средств»

- 08-3 «Строительство объектов основных средств»

- 08-4 «Приобретение объектов основных средств»

- 08-5 «Приобретение нематериальных активов»

- 08-6 «Приобретение молодняка животных в основное стадо»

- 08-7 «Приобретение взрослых животных»

- 08-8 «Выполнение научно-исследовательских работ» и др.

Рисунок 1. Типовая корреспонденция счетов по учету долгосрочных инвестиций

Организация учета долгосрочных инвестиций

Долгосрочные инвестиции учитываются по фактическим расходам: в целом по строительству или по отдельным объектам основных средств. При строительстве учет затрат ведется нарастающим итогом с начала, по отчетным периодам ввода объектов в эксплуатацию. Застройщик ведет учет капитальных вложений по договорной стоимости.

При организации учета затрат по строительству предусматривается получение информации о способе строительных работ, о предназначении строящихся объектов.

Бухгалтерский учет долгосрочных инвестиций ведется на счете 08 «Капитальные вложения». На счете отражаются инвестиции по видам. Для этого открываются субсчета с соответствующими наименованиями.

До окончания работ по строительству все затраты составляют незавершенное строительство. Для целей бухгалтерского учета затраты группируются по технологической структуре, которая определяется сметной документацией.

Рекомендованная структура расходов:

- строительные работы;

- монтажные работы;

- приобретение оборудования, сданного в монтаж;

- приобретение оборудования, не требующего монтажа; инструмента и инвентаря;

- на прочие капитальные затраты;

- на затраты, не увеличивающие стоимости основных средств.

Источник