- Организация предприятия и начало деятельности

- Страницы работы

- Содержание работы

- 10 дел, которые нужно сделать после регистрации ООО

- 1. Заключаем трудовой договор с руководителем

- 2. Ставим бухгалтерский и налоговый учет

- 3. Выбираем систему налогообложения

- 4. Открываем расчетный счет

- 5. Вносим уставный капитал

- 6. Делаем печать. Или не делаем

- 7. Решаем, будем ли нотариально заверять решения общего собрания участников общества

- 8. Подаем уведомление о начале деятельности

- 9. Получаем лицензию, разрешения, допуски

- 10. Делаем СОУТ

- Организация создана в конце года. Особенности представления отчетности

Организация предприятия и начало деятельности

Страницы работы

Содержание работы

Этап 1 “Организация предприятия и начало деятельности”

Цель: Проработать порядок создания предприятия, подготовить предприятие к началу деятельности

1. Провести анализ внешней среды предприятия как предпосылки к началу деятельности по организации предприятия.

2. Выбрать профиль деятельности (специализацию) предприятия. Обосновать свой выбор.

3. Выбрать организационно-правовую форму предприятия по ГК РФ. Обосновать свой выбор.

4. Выбрать место расположения предприятия. Обосновать свой выбор. Выбрать название предприятия, определить юридический/фактический адрес.

5. Сформировать уставной капитал: составить список учредителей и определить долю каждого из них в уставном капитале.

6. Выбрать директора и главного бухгалтера предприятия.

7. Оформить протокол первого общего собрания участников предприятия.

8. Сформулировать миссию организации, определить цели и задачи деятельности предприятия

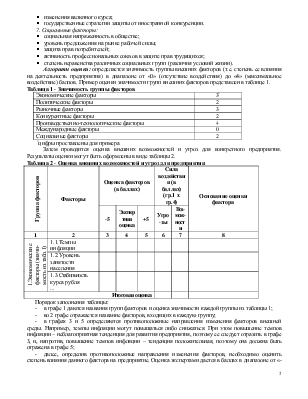

Анализ внешней среды предприятия

Анализ проводится по следующим факторам, разбитым на группы:

1. Экономические факторы:

§ уровень занятости населения;

§ стабильность курса рубля;

§ ставки по кредитам;

§ тарифы на транспортные услуги иэнергоресурсы;

2. Политические факторы:

§ жесткость государственного регулирования экономики;

3. Рыночные факторы:

§ формы рынка в заинтересованнойсфере деятельности;

§ доходы различных социальных групп;

§ динамика спроса и предложения;

§ преодолимость барьеров вхождения на рынок конкурентами (уровень потенциальной конкуренции).

4. Факторы конкуренции:

§ мотивы конкуренции, которыми руководствуются хозяйствующие субъекты (соперничество, альтруизм или агрессия);

§ возможность рефлексивного воздействия со стороны конкурентов (т.е., реакция конкурентов последует в обязательном порядке). На какие стороны деятельности компании возможны такие воздействия?

Источник

10 дел, которые нужно сделать после регистрации ООО

Сразу после регистрации общество с ограниченной ответственностью вместе с правом вести бизнес получает определённые обязанности.

Не все эти обязанности очевидны и известны новичкам. Ха, неновичкам, кстати, тоже.

Чтобы не было мучительно больно, не бегать в первые же месяцы с выпученными глазами с непониманием, что происходит, платить штрафы, я собрала 10 важных дел, которые надо сразу сделать, чтобы не отвлекаться потом на залатывание дыр.

1. Заключаем трудовой договор с руководителем

Руководитель компании начинает свою деятельность сразу после того, как в ЕГРЮЛ появляется запись о внесении компании в реестр.

От имени компании договор с руководителем подписывает один из учредителей, данные которого вы указали в протоколе собрания учредителей.

Трудовой договор вы заключаете на тот срок, который указали в уставе.

Можно этот срок указать только в трудовом договоре, тогда в уставе надо сделать отсылку к договору.

Важно понимать, что как только договор заключен, так сразу у компании возникают обязанности начислять и выплачивать заработную плату своему руководителю. Есть мнение, что если компания состоит из одного участника и он же является руководителем, то зарплату начислять самому себе не обязательно.

Так можно делать.

Только помните о том, что компания создается в целях извлечения прибыли, поэтому будет странно на фоне отсутствия зарплаты директору не выплачивать дивиденды.

На старте платите зарплату, потом, когда заработаете первые деньги, переходите на выплату дивидендов.

Тогда можно будет попытаться защитить свою позицию на заседании комиссии ИФНС по обелению зарплатного фонда.

Налоговой все равно, платите ли вы самому себе зарплату.

Ей не все равно, сколько вы налогов платите.

Также помните о том, что зарплатные налоги входят в налоговую нагрузку, которую считает банк (не по своей воле, конечно) и, прикрываясь 115-ФЗ, банк может вам доставить немало хлопот из-за вашей же жадности.

Конечно, получение зарплаты самим владельцем (когда он сам еще и руководитель) есть самый дорогой способ получения дохода от бизнеса. Поэтому в общем и целом ничего не будет плохого в том, что вы не будете выплачивать себе зарплату.

Однако не надо фанатеть в экономии. Всему должна быть мера.

Ответственность за отсутствие трудового договора там, где он необходимо, последует незамедлительно и, как водится в современной действительности, она немалая — от 50 до 100 тысяч рублей.

2. Ставим бухгалтерский и налоговый учет

Бухучет — святое для любой компании.

Малопонятные понятия о дебете и кредите для большинства предпринимателей зачастую вырастают в протест и попытку оставить это дело на потом, однако обзавестись бухгалтером в штате, на удаленке или форме аутсорсинга придется и практически сразу.

Сделать надо это хотя бы по 2 причинам:

1) в десятидневный срок после создания компании надо обзавестись ЭЦП для сдачи декларации по НДС в электронном виде (для тех, кто примет решение остаться на общей системе налогообложения),

2) до 20 числа следующего за месяцем регистрации компании подать в ИФНС сведения о среднесписочной численности. Иначе компании заблокируют операции по счету и штрафуют, а также компания не попадет в список предприятий малого и среднего предпринимательства, что может стать препятствием для участия в некоторых тендерах и конкурсах.

3. Выбираем систему налогообложения

Юридические лица в форме ООО выбирают между ОСН, УСН и ЕНВД.

Для перехода на УСН у нового юридического лица есть всего 30 дней для принятия решения о применении.

Если компания останется на ОСН, то желательно перед тем, как стартовать, посмотреть на льготы, которые она может воспользоваться при налогообложении налогом на добавленную стоимость.

Ведь вид осуществляемой деятельности может быть освобожден от уплаты НДС вовсе или товары, которые компания намерена производить или продавать, облагаются по пониженной (10%) ставке налога.

4. Открываем расчетный счет

Без расчетного счета ООО не жить. В отличие от самозанятого или ИП юрлицо должно иметь расчетный счет. Хотя бы один.

И выбирать банк лучше не по самому дешевому тарифу, а по совокупности признаков.

Ходить в маленький банк смыл есть тогда, когда вы уверены в том, что у банка нет проблем с ликвидностью и он не нарушает в процессе своей деятельности 115-ФЗ и другие законы.

А кто может быть в этом уверен?

Поэтому есть смысл хотя бы один счет открыть в ТОП-11 банков.

О том, как выбрать банк, я регулярно пишу на своей странице, поэтому углубляться в эти дебри сейчас не буду, чтобы вы не заснули после сытного обеда.

5. Вносим уставный капитал

Для ООО срок оплаты долей в уставном капитале своими учредителями установлен законом об ООО и он равен 4 месяцам.

Если в вашем уставе сказано, что вы оплачиваете уставный капитал деньгами, то каждый из учредителей в течение указанного срока обязан сделать платеж на расчетный счет компании.

Сделать это лучше с личного расчетного счета, причем, вы не можете освободить участника общества от оплаты им своей доли в уставном капитале.

Если вы оплачиваете доли имуществом, то независимо от того, какова стоимость имущества, вам придется его сначала оценить у независимого оценщика.

Минимальный размер уставного капитала, который составляет 10 000 рублей, оплачивается только денежными средствами.

Вообще, в современном бизнес-мире лучше не указывать уставный капитал в минимальном размере.

Это будет одним из 109 признаков однодневки, поэтому и банки, и налоговая инспекция не порадуется за вас. Да и потенциальному крупному покупателю/поставщику это обстоятельство тоже будет не по душе. Но если вы настаиваете на вашем праве поставить минимальный размер, то это — ваше право.

Кстати, штрафа за несвоевременную оплату уставного капитала нет.

Поэтому вы можете прошляпить срок и вам за это ничего не будет.

Разве что налоговая инспекция или иное заинтересованное лицо инициирует ликвидацию общества в связи с несоблюдением правил, установленных федеральным законом.

А в остальном — нарушайте на здоровье.

6. Делаем печать. Или не делаем

Это зависит от того, что вы написали в своем уставе. Если в уставе сказано, что общество имеет печать, то утвердите эскиз, изготовьте печать и храните ее в сейфе.

7. Решаем, будем ли нотариально заверять решения общего собрания участников общества

С сентября 2014 года любое собрание участников (даже годовое) должно венчаться заверением у нотариуса. Эта норма введена статьей 67 ГК РФ.

Считается, что это требование распространяется даже на те общества, которые состоят из одного участника. Поэтому, если не хотите бегать по каждому внеочередному и очередному поводу собраться и что-то решить к нотариусу, то в уставе или в протоколе общего собрания учредителей один раз и навсегда закрепите, что достаточно подписей всех участников ООО для того, чтобы решение общего собрания участников никто не признал незаконным.

8. Подаем уведомление о начале деятельности

Перед началом осуществления некоторых видов деятельности компания должна уведомить соответствующий надзорный орган.

Это делается для того, чтобы потребитель мог на вас пожаловаться, а надзорному органу было куда прийти с проверкой.

Такая обязанность у компании введена Федеральным законом «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» от 26.12.2008 N 294-ФЗ.

9. Получаем лицензию, разрешения, допуски

Перед тем, как начать осуществление некоторых видов деятельности, надо получить лицензию. Перечень лицензируемых видов деятельности определен Федеральным законом «О лицензировании отдельных видов деятельности» от 04.05.2011 N 99-ФЗ.

За деятельность без лицензии или с нарушением ее условий могут взыскать административный штраф, также может быть конфискована изготовленная с нарушением продукция или приостановка деятельности, а также в некоторых случаях предусмотрена уголовная ответственность за такое деяние.

10. Делаем СОУТ

Специальная оценка условий труда (СОУТ) — это единый комплекс последовательно осуществляемых мероприятий по идентификации вредных и (или) опасных факторов производственной среды и трудового процесса и оценке уровня их воздействия на работника с учетом отклонения их фактических значений от установленных нормативных требований (гигиенических нормативов) условий труда и применения средств индивидуальной и коллективной защиты работников.

А если по-русски, то это необходимая для любого ООО процедура, которая стоит (для стартапа) немалых денег, которая ничего полезного для компании не приносит, зато тем, кто присел на этот рынок, приносит постоянный доход в виде тех, кто вновь зарегистрировался, сменил офис, создал новые рабочие места, изменил технологический процесс. Для новых компаний для проведения этого мероприятия есть 6 месяцев.

Источник

Организация создана в конце года. Особенности представления отчетности

Известно, что в соответствии с п. 2 ст. 14 Федерального закона о бухгалтерском учете [1] для организаций, созданных после 1 октября, первым отчетным годом считается период с даты их государственной регистрации по 31 декабря следующего года. Таким образом, составлять и представлять бухгалтерскую отчетность за тот год, в котором организация создана, не требуется при условии, что дата государственной регистрации юридического лица приходится на период позднее 1 октября. Как быть с исчислением налогов? Подробности – в предлагаемом вниманию читателей материале.

Особенности определения налогового периода для вновь созданных юридических лиц

Любому бухгалтеру хорошо известны следующие положения:

2. Месяц, два месяца, три месяца и так далее до окончания календарного года – для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли

Обратите внимание

Данное правило не применяется в отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал. В таких случаях при создании организации изменение отдельных налоговых периодов производится по согласованию с налоговым органом по месту учета налогоплательщика (п. 4 ст. 55 НК РФ).

Итак, вывод очевиден: установленная законодательством по бухгалтерскому учету дата – 1 октября – не влияет на налоговые правоотношения. Прежде чем перейти к рассмотрению порядка расчета каждого из перечисленных в таблице налогов и представления налоговой отчетности по ним, напомним, что в силу абз. 2 п. 3 ст. 80 НК РФ вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек, должны представлять налоговые декларации (расчеты) в налоговый орган по установленным форматам в электронном виде. Соответственно, если среднесписочная численность работников вновь созданной организации не превышает 100 человек, декларации можно представлять в бумажном виде. В связи с этим на предприятие возлагается обязанность направить в налоговый орган сведения о среднесписочной численности работников не позднее 20-го числа месяца, следующего за месяцем, в котором оно было создано (абз. 3 п. 3 ст. 80 НК РФ).

Налог на прибыль

Хорошей иллюстрацией практического применения п. 2 ст. 55 НК РФв отношении налога на прибыль являются два разъяснения налоговой службы, а именно:

– первым отчетным периодом для организации, созданной в декабре 2010 года, является период с даты регистрации по 31 марта 2011 года. Соответственно, если организация исчисляет ежемесячные авансовые платежи исходя из фактически полученной прибыли, то первым отчетным периодом в данном случае будет период с даты регистрации организации по 31 января 2011 года. Первым налоговым периодом по налогу на прибыль для организации, созданной в декабре 2010 года, будет период с даты регистрации по 31 декабря 2011 года (Письмо ФНС РФ от 26.01.2011 № КЕ-4-3/932@);

– организация, которая была создана 25.10.2002, должна представить налоговую отчетность за 2002 год не позднее 28.03.2003 за период с 25 октября 2002 года по 31 декабря 2002 года (Письмо УМНС по г. Москве от 08.04.2003 № 26-12/19304).

Иными словами, организация, зарегистрированная до 1 декабря 2011 года, представляет налоговые декларации в общем порядке.

Пример 1

ООО «Стройтехмонтаж» было зарегистрировано:

– вариант 1 – 24 ноября 2011 г.;

– вариант 2 – 5 декабря 2011 г.

В первом варианте организация должна представить налоговую декларацию за период с 24.11.2011 по 31.12.2011.

Во втором – отдельную декларацию за 2011 год сдавать не нужно. Первым отчетным периодом будет I квартал 2012 года. При этом в декларации за этот период отражаются сведения за I квартал, а также за декабрь 2011 года. Соответственно, налоговая декларация за календарный год будет включать суммы за 2012 год и период с 5 по 31 декабря 2011 года.

Вновь созданная организация может перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. Тогда применительно к рассмотренному примеру при варианте 1 первым отчетным периодом будет отрезок времени с 24 по 30 ноября 2011 года, вторым –с 1 по 31 декабря 2011 года. При варианте 2 (организации, созданные в декабре 2011 года) первую декларацию по налогу на прибыль необходимо представить не позднее 28 февраля 2012 года. В ней отражаются показатели за декабрь 2011-го и январь 2012 годов.

Полагаем, сказанное не нуждается в дальнейших комментариях. Однако прежде чем перейти к следующему из вышеназванных налогов, остановимся на такой весьма распространенной ситуации, когда вновь созданная организация в первом отчетном (а возможно, и налоговом) периоде несет расходы, не получая доходов. Некоторые бухгалтеры, чтобы не показывать в налоговой декларации убытки, откладывают признание расходов на более поздний период. Это неправильно. Причем так считают и Минфин, и налоговые органы. В частности, из писем ФНС РФ от 21.04.2011 № КЕ-4-3/6494, Минфина РФ от 26.04.2011 № 03‑03‑06/1/269, УФНС по г. Москве от 19.10.2010 № 16-15/109224@ следует, что гл. 25 НК РФ не ставит порядок признания расходов в зависимость от того, были у организации доходы или нет. Расходы должны соотноситься с характером деятельности налогоплательщика, а не с получением прибыли. Поэтому организация учитывает расходы в целях налогообложения прибыли как в периоде получения доходов, так и в периоде, в котором она доходы не получает, при условии, что осуществляемая деятельность в целом направлена на получение доходов.

Дело в том, что из п. 2 ст. 318 НК РФ следует, что организация не вправе переносить косвенные расходы на тот период, когда появятся доходы. В силу прямого указания такие затраты учитываются при определении налоговой базы в том месяце, к которому они фактически относятся. В аналогичном порядке включаются в расходы текущего периода внереализационные расходы.

Обратите внимание

Организация, оказывающая услуги (к их числу финансовое ведомство относит и заказчиков-застройщиков, не выполняющих СМР собственными силами) и закрепившая в учетной политике положение о том, что в соответствии с абз. 3 п. 2 ст. 318 НК РФ суммы прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме относятся на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства, наряду с косвенными и внереализационными должна признать прямые расходы.

В дальнейшем бухгалтер может воспользоваться положениями ст. 283 НК РФ, в соответствии с которой налогоплательщик вправе переносить убыток на будущее в течение 10 лет, следующих за тем налоговым периодом, в котором он получен.

Налог на добавленную стоимость

В отношении этого налога необходимо руководствоваться не общим п. 2, а специальным п. 4 ст. 55 НК РФ, поскольку налоговым периодом по НДС в отличие от налога на прибыль является не календарный год, а квартал. Как было отмечено выше, вновь созданная организация должна согласовать с налоговым органом изменение налогового периода по НДС. Фактически это означает, что необходимо согласовать дату начала первого налогового периода по НДС. Очевидно, что если днем государственной регистрации организации является 25 ноября 2011 года, то первым налоговым периодом по НДС для нее будет отрезок времени с 25.11.2011 по 31.12.2011, а не просто IV квартал 2011 года. На этот нюанс необходимо обратить внимание при заполнении документов, включая книги покупок и продаж (хотя нарушения в заполнении данных налоговых регистров не влекут неблагоприятных налоговых последствий, в том числе не являются основанием для отказа в применении налогового вычета).

Пример 2

Созданное 24 ноября 2011 г. ООО «Стройтехмонтаж» 29.11.2011 заключило с заказчиком договор на выполнение общестроительных работ. Аванс в счет предстоящего выполнения работ в размере 354 000 руб. был зачислен на расчетный счет подрядчика 5 декабря 2011 г.

Других операций, признаваемых объектом налогообложения, организация в 2011 г. не осуществляла.

Общая сумма налога, подлежащая вычету, за период деятельности организации в 2011 г., составляет 148 000 руб. (со стоимости приобретенных материалов, услуг аренды и др.).

На свое обращение в налоговую инспекцию организация получила ответ, что первым налоговым периодом для нее является отрезок времени с 24.11.2011 по 31.12.2011.

Не позднее 20 января 2012 года бухгалтер должен представить в налоговый орган декларацию по НДС, отразив в ней следующие сведения:

– исчисленная сумма налога – 54 000 руб. (354 000 руб. / 118 х 18);

– общая сумма НДС, подлежащая вычету, – 148 000 руб.;

– сумма налога, исчисленная к возмещению из бюджета, – 94 000 руб. (148 000 — 54 000).

Не исключено, что в таком сокращенном налоговом периоде вновь созданная организация не успеет осуществить ни одной операции, признаваемой объектом обложения НДС. По мнению Минфина и налоговых органов, в случае отсутствия объекта налогообложения предприятие не может воспользоваться вычетом сумм «входного» налога (письма Минфина РФ от 08.12.2010 № 03‑07‑11/479, от 22.06.2010 № 03‑07‑11/260 и др.). Если вас не пугает конфликт с налоговым органом, право на вычет необходимо отстаивать в судебном порядке. Арбитры в таких ситуациях встают на сторону налогоплательщиков, отмечая, что реализация товаров (работ, услуг) в том же налоговом периоде не является в силу закона условием применения налоговых вычетов (постановления Президиума ВАС РФ от 03.05.2006 № 14996/05, ФАС УО от 31.08.2011 № Ф09-4710/11, ФАС СЗО от 29.07.2010 № А56-33884/2009, ФАС ПО от 24.06.2011 № А65-24305/2010, ФАС МО от 01.09.2011 № КА-А41/9789-11 и т. д.).

Вместе с тем, если путь судебных разбирательств является для вас неприемлемым, лучше позаботиться о том, чтобы налоговая база по НДС возникла, пусть даже в чисто символической величине, несопоставимой с размером заявленного к вычету налога. В этой ситуации (когда размер вычета превышает величину начисленного налога) инспекторы проведут камеральную проверку, однако отказать в вычете по такому формальному основанию, как отсутствие налоговой базы, уже не смогут.

Налог на имущество

Официальная позиция (поддержанная арбитражными судами) на протяжении многих лет заключается в том, что гл. 30 НК РФ не предусмотрен особый порядок расчета среднегодовой (средней) стоимости имущества для организаций (или их обособленных подразделений), созданных в течение налогового (отчетного) периода. На основании этого при определении среднегодовой (средней) стоимости имущества применяется общий порядок, содержащийся в п. 4 ст. 376 НК РФ, с учетом положений ст. 379 НК РФ. Поскольку налоговой базой по налогу на имущество является среднегодовая (то есть средняя за календарный год) стоимость имущества организации, при ее определении, а также при расчете средней стоимости имущества необходимо учитывать общее количество месяцев в календарном году, а также в соответствующем отчетном периоде (квартале, полугодии и десяти месяцах календарного года). При этом в периоды отсутствия имущества на балансе организации в числителе дроби ставятся нули (письма ФНС РФ от 11.11.2010 № ШС-37-3/15203, Минфина РФ от 30.12.2004 № 03‑06‑01‑02/26, от 27.12.2004 № 03‑06‑01‑04/189, постановления ФАС ПО от 29.04.2008 № А57-14007/06-45 и от 11.07.2006 № А65-34065/05-СА1-42, ФАС СЗО от 28.07.2005 № А05-2296/05-10 и др.). Иными словами, налоговая база как за налоговый, так и за отчетные периоды для вновь созданных в течение года организаций рассчитывается в общем порядке.

Пример 3

ООО «Стройтехмонтаж» было зарегистрировано 24 ноября 2011 г. Остаточная стоимость имущества, признаваемого объектом налогообложения, по состоянию на 01.12.2011 равна 415 000 руб., на 01.01.2012 – 560 000 руб.

Законом субъекта РФ установлена ставка налога на имущество организаций, равная 2,2%.

Среднегодовая стоимость имущества составит 75 000 руб. (0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. +

0 руб. + 415 000 руб. + 560 000 руб. / 13).

Соответственно, сумма налога на имущество за 2011 год равна 1 650 руб. (75 000 руб. x 2,2%).

Спорным является вопрос о том, за какой период исчислять налог и представлять налоговую отчетность в случае, если организация зарегистрирована в декабре. Чиновники считают, что необходимо рассчитать налоговую базу и сдать декларацию по налогу на имущество за тот год, в котором предприятие было создано. При этом, как и в рассмотренном нами примере, для определения среднегодовой стоимости имущества используется делитель 13, то есть налоговая база рассчитывается исходя из 12 месяцев данного календарного года. В частности, в письмах ФНС РФ от 17.02.2005 № ГИ-6-21/136@, Минфина РФ от 30.12.2004 № 03‑06‑01‑02/26 указано:заложенный в гл. 30 НК РФ порядок определения налоговой базы не предусматривает возможности учета остаточной стоимости имущества по состоянию на 1-е декабря прошедшего календарного года, поскольку понятие «среднегодовая стоимость имущества» изначально предполагает, что это средняя стоимость имущества за календарный год, а не за период деятельности организации (например, с 1 декабря 2004 года по 31 декабря 2005 года включительно). Кроме того, включение в расчет налоговой базы данных по состоянию на 1-е декабря прошедшего календарного года делает для налогоплательщиков невозможным заполнение соответствующих форм налоговой декларации.

Очевидно, что представленная позиция идет вразрез с положением п. 2 ст. 55 НК РФ, согласно которому для организации, созданной с 1 по 31 декабря, первым налоговым периодом является отрезок времени с даты госрегистрации и до конца календарного года, следующего за годом создания. Тем не менее считаем необходимым руководствоваться разъяснениями контролирующих органов, поскольку в противном случае организация окажется в более выгодном положении по сравнению с остальными налогоплательщиками. К тому же налоговые инспекторы не упустят случая начислить недоимку, пени и штрафы.

Налог на доходы физических лиц

В соответствии со ст. 226 НК РФ исчисление сумм налога с выплат, облагаемых по ставке 13%, производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца. При этом не учитываются:

– доходы, полученные физическим лицом от других налоговых агентов;

– суммы налога, удержанные другими налоговыми агентами.

Налоговые агенты обязаны перечислять в бюджет суммы исчисленного и удержанного НДФЛ не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

С учетом изложенного бухгалтер вновь созданной организации должен исчислять, удерживать и перечислять НДФЛ в бюджет в общеустановленном порядке, причем даже в том случае, если предприятие зарегистрировано в декабре 2011 года. Кроме того, руководствуясь общими правилами, необходимо заполнить и представить в налоговый орган справки о доходах по форме 2-НДФЛ.

К сведению

Напомним, если физическое лицо начало трудиться у налогового агента не с начала года, то при предоставлении стандартных вычетов в размере 400 и 1 000 руб. нужно учитывать доход, полученный им с начала года по другому месту работы (сумма этого дохода подтверждается справкой по форме 2-НДФЛ, выданной предыдущим налоговым агентом (абз. 2 п. 3 ст. 218, п. 3 ст. 230 НК РФ)).

Транспортный налог

Известно, что объектом налогообложения признаются транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ. Пунктом 3 ст. 362 НК РФ предусмотрено, что в случае регистрации транспортного средства и (или) его снятия с регистрации (с учета) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается за один полный месяц.

Таким образом, обязанность по уплате транспортного налога ставится в зависимость только от регистрации транспортного средства, а не от периода деятельности организации. Следовательно, вновь зарегистрированное в течение года предприятие (в том числе созданное в декабре 2011 года) исчисляет налог по общим правилам с учетом положений п. 3 ст. 362 НК РФ.

Земельный налог

Начнем с того, что в силу ст. 388 НК РФ вновь созданная организация признается плательщиком земельного налога только в том случае, если ей на праве собственности принадлежат земельные участки. Основанием для уплаты земельного налога является правоустанавливающий документ на земельный участок, то есть зарегистрированное в установленном порядке право собственности (п. 1 Постановления Пленума ВАС РФ от 23.07.2009 № 54, письма Минфина РФ от 28.06.2010 № 03‑05‑05‑02/45, от 24.07.2009 № 03‑05‑06‑02/66, от 22.07.2009 № 03‑05‑05‑02/40, от 23.04.2009 № 03‑05‑05‑02/24, от 02.04.2009 № 03‑05‑04‑02/23, от 25.04.2008 № 03‑05‑04‑02/28 и т. д.). Таким образом, обязанность начисления налога возникает при наличии у организации свидетельства о праве собственности на земельный участок, подтверждающего внесение соответствующей записи в Единый государственный реестр прав на недвижимое имущество и сделок с ним.

Налоговые органы на местах [2] придерживаются следующей позиции: положения п. 2 ст. 55 НК РФ о том, что при создании организации с 1 по 31 декабря первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания, в отношении земельного налога на применяются. Бухгалтер вновь созданной организации должен руководствоваться п. 7 ст. 396 НК РФ, в котором сказано: в случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на земельный участок (его долю) исчисление суммы налога в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом если возникновение (прекращение) указанных прав произошло до 15-го числа соответствующего месяца включительно, за полный месяц принимается месяц возникновения указанных прав. Если возникновение (прекращение) указанных прав произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц прекращения указанных прав.

Пример 4

ООО «Стройсервис» зарегистрировано 10 октября 2011 г. В этом же году организацией приобретены два земельных участка, право собственности на которые зарегистрировано в ЕГРП соответственно 6 и 20 декабря 2011 г.

Обязанность уплаты земельного налога возникает только в отношении того участка, свидетельство о праве собственности на который датировано 06.12.2011.

Напомним, что, в случае если правообладатель земельного участка в течение налогового периода меняется, для целей налогообложения в период с даты государственной регистрации прав и до конца года в отношении приобретенного земельного участка должна применяться кадастровая стоимость земельного участка и ставка налога в соответствии со сведениями о земельном участке, указанными в государственном земельном кадастре (государственном кадастре объектов недвижимости) и документах, представленных на государственную регистрацию прав на земельный участок, и выданном свидетельстве о государственной регистрации прав на дату государственной регистрации прав (Письмо Минфина РФ от 09.07.2008 № 03‑05‑04‑02/40). Иными словами, новый собственник не вправе исчислять налог исходя из кадастровой стоимости земли по состоянию на 1 января налогового периода.

Обратите внимание

По общему правилу обязанность уплаты земельного налога определяется наличием у организации надлежащим образом оформленного права собственности на земельный участок. Поэтому планы руководства строительной фирмы относительно дальнейшей судьбы приобретенного участка (использовать для строительства объектов недвижимости, продать и т. д.) не имеют значения для целей налогообложения. Следовательно, уплачивать налог необходимо даже в том случае, если вновь приобретенная земля будет продана в ближайшем будущем.

Кроме того, при расчете земельного налога по участкам, предназначенным для жилищного строительства (в том числе для строительства индивидуального жилья, например коттеджей), необходимо помнить об обязанности применения повышающих коэффициентов 2 и 4. Вновь созданной в текущем году организации не удастся избежать их применения в силу того, что право собственности на землю будет зарегистрировано в 2011 году.

К сведению

Указанные повышающие коэффициенты не применяются в отношении участков, предназначенных:

– для индивидуального жилищного строительства при условии, что право собственности на землю оформлено не позднее 31.12.2009;

– для жилищного строительства, если дата госрегистрации прав на землю приходится на период до 01.01.2005.

Единый налог, уплачиваемый в связи с применением УСНО

Прежде всего напомним, что вновь созданная организация, изъявившая желание применять УСНО, должна подать в налоговый орган по месту своего нахождения соответствующее заявление в пятидневный срок с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет. В этом случае организация вправе применять «упрощенку» с даты постановки на учет в налоговом органе (п. 2 ст. 346.13 НК РФ).

Заявление о переходе на УСНО носит уведомительный характер, поэтому налоговый орган не вправе разрешить или отказать фирме перейти на этот спецрежим (Письмо ФНС РФ от 04.12.2009 № ШС-22-3/915@) [3] . Вместе с тем, если налогоплательщик представил заявление о переходе на УСНО с нарушением указанного пятидневного срока, налоговый орган вправе сообщить ему о невозможности рассмотрения данного заявления по причине нарушения сроков его подачи (Письмо ФНС РФ от 21.09.2009 № ШС-22-3/730@). В этой ситуации, по мнению Минфина (Письмо от 24.03.2010 № 03‑11‑11/75), переход на УСНО для вновь созданной организации возможен только со следующего календарного года при условии подачи соответствующего заявления в налоговый орган в текущем году в период с 1 октября по 30 ноября.

Обратите внимание

Вновь созданная организация может отстоять право на применение УСНО в судебном порядке. Арбитражные суды разных инстанций и округов многократно принимали решения в пользу предприятий.

Как правило, арбитры рассуждают следующим образом. Поскольку заявление о применении УСНО носит уведомительный характер и гл. 26.2 НК РФ налоговым органам не предоставлено право запрещать или разрешать налогоплательщику применять выбранную им систему налогообложения, срок подачи заявления о переходе на «упрощенку» для вновь созданных организаций не является пресекательным. Кроме того, ст. 346.13 НК РФ не предусмотрены основания отказа налогоплательщику в применении УСНО, в том числе в связи с нарушением им сроков подачи заявления в налоговый орган. Таким образом, данное обстоятельство не может являться основанием для отказа вновь созданной организации в применении УСНО. Поскольку вновь созданная организация фактически заявила не о переходе на УСНО, а об изначальном выборе данного спецрежима, и заявление носило уведомительный характер, налоговый орган не вправе отказать в рассмотрении заявления организации (постановления ФАС УО от 19.10.2011 № Ф09-6812/11,ФАС СЗО от 30.11.2010 № А52-2095/2010 и от 23.11.2010 № А13-3622/2010, ФАС ЦО от 21.05.2010 № А54-5512/2009 и др.).

Применяются ли положения п. 2 ст. 55 НК РФв отношении исчисления единого налога? Контролирующие органы дают положительный ответ на этот вопрос. В частности, из писем УМНС по г. Москве от 04.12.2003 № 21-09/67485и от 01.04.2004 № 21-09/22229 следует, что для организации, созданной ранее 1 декабря, первым налоговым периодом будет отрезок времени с даты ее госрегистрации по 31 декабря года ее создания. Если фирма зарегистрирована 1 декабря и позднее, то первым налоговым периодом признается период с даты госрегистрации по 31 декабря следующего года. Первым отчетным периодом в этом случае будет I квартал следующего года. Причем сумма квартального авансового платежа (за I квартал) должна быть рассчитана нарастающим итогом с момента регистрации, то есть с учетом полученных в декабре года создания организации доходов (либо доходов, уменьшенных на величину расходов).

Страховые взносы

В отношении исчисления страховых взносов правила ст. 55 НК РФ не действуют. В Законе № 212-ФЗ [4] имеется специальная норма, касающаяся вновь созданных организаций. Так, ч. 3 ст. 10 установлено: если организация была создана после начала календарного года, первым расчетным периодом для нее является период со дня создания до окончания данного календарного года. Все. Других дополнений нет. Это означает, что даже в том случае, если организация зарегистрирована в декабре, у нее возникают все обязанности по начислению взносов и представлению отчетности в общем порядке, предусмотренном Законом № 212-ФЗ. Например, если датой госрегистрации фирмы является 08.12.2011, первым расчетным периодом для нее будет отрезок времени с 8 по 31 декабря 2011 года.

Источник