- Организация оплачивает госпошлину за своих работников

- Возможна ли оплата государственной пошлины представителем юридического лица в безналичном порядке при подаче иска в суд?

- Госпошлину платит представитель

- Кто исполнит обязанности?

- Кто вправе платить?

- За чей счет госпошлина?

- Организация оплачивает госпошлину за своих работников

- Поделиться

- Распечатать

Организация оплачивает госпошлину за своих работников

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Возможна ли оплата государственной пошлины представителем юридического лица в безналичном порядке при подаче иска в суд?

В соответствии с п. 10 ст. 13 НК РФ государственная пошлина относится к федеральным налогам и сборам.

Пунктом 1 ст. 45 НК РФ предусмотрено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Это правило применяется также в отношении сборов, одним из видов которых является государственная пошлина (п. 8 ст. 45, п. 1 ст. 333.16 НК РФ).

Вместе с тем согласно п. 1 ст. 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ.

Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого.

Как указал Конституционный Суд РФ в Определении от 22 января 2004 г. N 41-О, самостоятельность в исполнении налогоплательщиком обязанности по уплате налога означает, что он должен уплатить его от своего имени и за счет своих собственных средств. При этом важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Законодательство не препятствует участию налогоплательщика в налоговых правоотношениях как лично, так и через представителя. Однако представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством РФ. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика — представляемого лица.

Напомним, что в силу правил гражданского законодательства полномочие может быть представлено в договоре, заключенном между представителем и представляемым (п. 4 ст. 185 ГК РФ).

В свою очередь, в п. 1 постановления от 11 июля 2014 г. N 46 Пленум Высшего арбитражного суда РФ сформулировал правовую позицию, в соответствии с которой государственная пошлина может быть уплачена представителем от имени представляемого; и в этом случае уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. При этом в платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Аналогичной позиции придерживается и Минфин России (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941).

Таким образом, государственная пошлина может быть уплачена как непосредственно истцом, так и его представителем, действующим при уплате государственной пошлины от имени истца. В случае оплаты государственной пошлины в безналичном порядке необходимо, чтобы платежный документ содержал указание на то, что плательщик действует от имени представляемого.

При уплате государственной пошлины физическим лицом от имени представляемой организации наличными денежными средствами к платежному документу должны быть приложены доказательства принадлежности уплаченных денежных средств организации в виде расходного кассового ордера или иного документа, подтверждающего выдачу ему денежных средств на уплату государственной пошлины; также должно быть указано, что физическое лицо — представитель действует на основании доверенности (договора) или учредительных документов (смотрите, например, постановление Арбитражного суда Поволжского округа от 17 февраля 2015 г. N Ф06-19755/13 по делу N А55-7384/2014, постановление Третьего арбитражного апелляционного суда от 15 октября 2013 г. N 03АП-3701/13, постановление Семнадцатого арбитражного апелляционного суда от 4 сентября 2013 г. N 17АП-9125/13, письма Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941, от 1 июня 2012 г. N 03-05-04-03/43, от 23 мая 2011 г. N 03-05-04-03/32).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Чернова Анастасия

Ответ прошел контроль качества

20 октября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Источник

Госпошлину платит представитель

Госпошлину за фирму вправе уплатить ее представители (юридические и физические лица). При этом оплату нужно обосновать, правильно оформив документы.

Нередко фирме приходится обращаться в государственные органы за совершением в отношении нее юридически значимых действий. Например, нужно провести госрегистрацию изменений, вносимых в учредительные документы, обратиться в суд с иском, совершить нотариальные действия и прочее. За все эти услуги взимают государственную пошлину (ст. 333.16 НК РФ). Может возникнуть ситуация, когда у компании недостаточно денежных средств на расчетном счете, их нет вовсе или наложен арест на счета в банках. Решение проблемы есть: госпошлину может заплатить уполномоченный представитель.

Кто исполнит обязанности?

Уполномоченные представители действуют на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 1 ст. 27, пп. 1, 3 ст. 29 НК РФ, ст. 185 ГК РФ).

Кто вправе платить?

Вставка из документа:

Информационное письмо Президиума ВАС РФ от 29 мая 2007 г. № 118

государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Уплата государственной пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

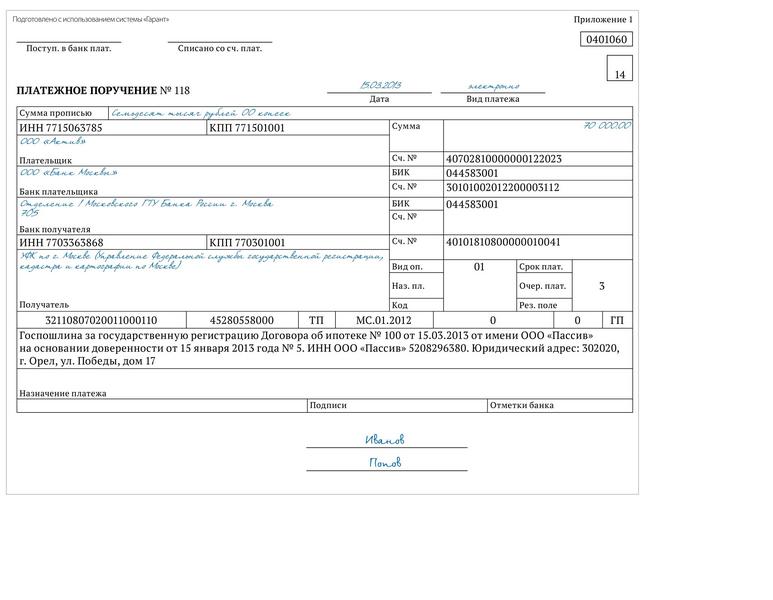

Таким образом, уплата государственной пошлины с банковского счета представителя-юрлица прекращает обязанность представляемой стороны. При этом в платежном документе на перечисление суммы госпошлины в бюджет должно быть указано, что плательщик действует от имени представляемого (см. образец 1).

ООО «Пассив» (доверитель) выдало доверенность ООО «Актив» (поверенный) от 15.03.2013 № 5. На основании этого документа поверенный наделен полномочиями на представление интересов доверителя перед регистрирующим органом, в том числе по вопросу регистрации последующей ипотеки, для чего вправе совершать все необходимые действия, связанные с исполнением предусмотренных доверенностью полномочий.

ООО «Пассив» оформило платежное поручение, которое соответствует требованиям законодательства (Положение Банка России от 19.06.2012 № 383-П, Правила указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, утв. приказом Минфина России от 24.11.2004 № 106н ).

Когда госпошлину за компанию наличными платит представитель-физлицо, к платежному документу (чек-ордеру) прикладывают доказательства принадлежности денежных средств фирме, обратившейся в государственный орган за совершением юридически значимого действия. В платежном документе должно быть указано, что физлицо действует на основании доверенности или учредительных документов. Кроме того, необходимо приложить расходный кассовый ордер или другой документ, подтверждающий выдачу ему денежных средств на уплату госпошлины (письма Минфина России от 14.12.2012 № 03-05-04-03/99, от 23.05.2011 № 03-05-04-03/32 ). То есть, в расходном кассовом ордере (форма № КО-2) по строке «Основание» необходимо указать содержание хозяйственной операции (см. образец 2). Отметим: если физлицо-представитель оплачивает госпошлину из своих собственных денежных средств, то регистрирующие органы не примут в работу дела, за которые госпошлина уплачена таким образом.

Регистрирующие органы не примут в работу дела, если представитель — физическое лицо оплатил госпошлину собственными денежными средствами.

Порядок оформления и уплаты физлицами налогов, включая и государственную пошлину, в наличной форме урегулирован совместным письмом ФНС и Сбербанка России (письмо ФНС России от 20.05.2010 № КЕ-37-1/1960@, Сбербанка России от 20.05.2010 № 10-1959 «О внесении изменений в Письмо МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/04-5198» ). Бланки формы № ПД (налог) и № ПД-4сб (налог) предназначены для уплаты платежей в структурных подразделениях Сбербанка России и являются документами, подтверждающими факт приема платежей физических лиц. Важно при заполнении этих платежных документов указать в графе «основание платежа» наименование, ИНН и адрес организации, за которую уплачена госпошлина.

Описанный выше порядок оформления документов при уплате госпошлины представителями-фирмами и представителями-физлицами подтвержден многочисленными судебными решениями (определение ВС РФ от 21.12.2010 № 44-В10-7, ВАС РФ от 11.04.2011 № ВАС-3950/11, пост. ФАС ЦО от 18.01.2012 № Ф10-4913/11 по делу № А09-3284/2011, ФАС ЗСО от 14.01.2009 № Ф04-8146/2008 (18785-А46-26), ФАС УО от 10.09.2009 № Ф09-6694/09-С4).

Экспертиза статьи: Алексей Александров, служба Правового консалтинга ГАРАНТ, юрисконсульт

Мнение

Автор: Софья Данилова, юрист компании DS Law

За чей счет госпошлина?

Однако участие представителя в налоговых правоотношениях напрямую предусмотрено статьей 26 Налогового кодекса. В 2004 году Конституционный суд РФ указывал, что представитель должен действовать за счет представляемого (госпошлину нужно уплачивать из средств представляемого) (определение КС РФ от 22.01.2004 № 41-0). ВАС РФ же пришел к выводу, что обязанность по оплате должен исполнять именно плательщик, т. к. уплата пошлины другим лицом законодательством не предусмотрена (п. 18 Информационного письма Президиума ВАС РФ от 25.05.2005 № 91).

Позднее судебные инстанции изменили свою позицию. В 2008 году они указали, что госпошлина может быть оплачена представителем с его банковского счета и такие действия влекут прекращение обязанности по оплате у представляемого (Информационное письмо Президиума ВАС РФ от 29.05.2007 № 118). Этой логике ВАС РФ последовал и при рассмотрении конкретных дел (определение ВАС РФ от 11.04.2011 № ВАС-3950/11, от 09.03.2011 № ВАС-1953/11).

Минфин России также подтвердил возможность уплаты госпошлины за фирму ее уполномоченным представителем: физическим или юридическим лицом (письма Минфина России от 20.11.2012 № 03-05-04-03/93, от 01.06.2012 № 03-05-04-03/43).

Источник

Организация оплачивает госпошлину за своих работников

Письмо Министерства финансов РФ №03-05-04-03/93 от 20.11.2012

Как правило, налогоплательщик (плательщик сбора) может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя. Поводом для издания опубликованного документа послужил отказ работников банка адвокату (представителю организации) в приеме наличных денежных средств по оплате госпошлины в арбитражный суд. Причины следующие:

- наличные денежные средства, исходящие от юридического лица, не принимаются в счет оплаты госпошлины;

- госпошлина должна оплачиваться непосредственно налогоплательщиком через свой расчетный счет;

- оплата госпошлины не может производиться представителем на основании доверенности.

Правомерен ли отказ в приеме наличных денежных средств от представителя юридического лица по доверенности по указанным основаниям? Представитель организации-плательщика может оплатить за нее госпошлину, как наличными денежными средствами, так и в безналичной форме. Причем при последнем способе оплаты представитель может перечислить госпошлину в бюджет со своего банковского счета.

Оплата в безналичной форме

В своих разъяснениях Минфин России привел правовую позицию Конституционного Суда РФ, выраженную в Определении от 22.01.2004 № 41-О. Согласно этой точке зрения, само представительство в налоговых отношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика (плательщика сбора) – представляемого лица. Отсюда специалисты финансового министерства заключили, что по правовому смыслу отношений по представительству платежные документы на уплату налога (сбора) должны:

- исходить от налогоплательщика (плательщика сбора);

- быть подписаны самим налогоплательщиком (плательщиком сбора).

Что касается уплаты соответствующих сумм, то она должна производиться за счет средств налогоплательщика (плательщика сбора), находящихся в его свободном распоряжении, то есть за счет его собственных средств. При этом важно, чтобы из представленных платежных документов можно было четко установить следующее. Соответствующая сумма налога (сбора) уплачена именно этим налогоплательщиком (плательщиком сбора) и именно за счет его собственных денежных средств.

В случае, когда представитель перечисляет в бюджет госпошлину со своего банковского счета, важно, чтобы он указал в соответствующем платежном поручении, что действует от имени представляемого юридического лица. Уплата госпошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. Основания – Информационное письмо Президиума ВАС РФ от 29.05.2007 № 118, Определение ВАС РФ от 11.04.2011 № ВАС-3950/11.

Относительно уплаты госпошлины наличными денежными средствами физическим лицом от имени представляемой организации Минфин России указал следующее. При таком способе оплаты к платежному документу (чек-ордеру) должны быть приложены:

- доказательства принадлежности уплаченных денежных средств организации, обратившейся в соответствующий государственный орган за совершением юридически значимого действия. Иными словами, в платежном документе должно быть указано, что физическое лицо – представитель действует на основании доверенности или учредительных документов;

- расходный кассовый ордер или иной документ, подтверждающий выдачу представляемой организацией представителю денег на уплату госпошлины.

Аналогичные разъяснения приведены в письмах Минфина России от 01.06.2012 № 03-05-04-03/43, от 23.05.2011 № 03-05-04-03/32.

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Источник