- Что показывает коэффициент автономии — формула по балансу?

- Коэффициент автономии рассчитывается как отношение балансовых показателей

- Что показывает коэффициент финансовой автономии?

- Коэффициент финансовой независимости (автономии) и альтернативные коэффициенты

- Коэффициент автономии — нормативное значение

- Итоги

- Коэффициент автономии. Формула по балансу. Пример расчета для ОАО «Северсталь»

- Инфографика: Коэффициент автономии

- Коэффициент автономии (финансовой независимости). Экономический смысл

- Где используется коэффициент автономии?

- Синонимы коэффициента автономии

- Коэффициент автономии (финансовой независимости). Формула расчета по балансу и МСФО

- Другие похожие на коэффициент автономии показатели

- Коэффициент финансовой автономии. Пример расчета для ОАО «Северсталь»

- Коэффициент автономии (финансовой независимости). Норматив

- Что показывает коэффициент автономии?

- Что такое коэффициент автономии — Формула по балансу

- Основное определение

- Формула по балансу

- Пример расчета и анализа коэффициента автономии

- Как рассчитать коэффициент автономии и что он показывает: формула по балансу

- Экономический смысл

- Где используется коэффициент финансовой автономии

- Синонимы

- Формула расчета по балансу и МСФО

- Другие показатели

- Пример расчета

- Формула коэффициента автономии и примеры

- Сферы применения

- Формула коэффициента автономии по бухгалтерскому балансу

- Нормативное значение

- Что показывает формула коэффициента автономии

Что показывает коэффициент автономии — формула по балансу?

Коэффициент автономии рассчитывается как отношение балансовых показателей

Для коэффициента автономии формула выводится путем деления значения собственного капитала на сумму активов предприятия:

КФА = СК / А,

КФА — коэффициент автономии;

СК — собственный капитал;

Собственный капитал — это часть капитала, которая остается у организации после вычета всех обязательств. По балансу это сумма строк 1310–1370.

Более подробно с понятием собственного капитала и методикой его вычисления можно ознакомиться в материале «Собственный капитал в балансе — это. ».

Активы — совокупность имущества организации. В балансе это строка 1600.

В итоге формула коэффициента автономии по балансу будет иметь вид:

КФА = (1310 + 1340 + 1350 + 1360 + 1370) / 1600

Что показывает коэффициент финансовой автономии?

Коэффициент автономии показывает, какая часть активов образуется за счет собственного капитала, например, уставного капитала, нераспределенной прибыли.

Высокое значение КФА говорит о стабильной работе предприятия.

Возьмем случай, когда коэффициент автономии равен 0,4. Это значение можно объяснить так: 40% имущества организации сформировано из собственных средств.

КФА необходимо рассматривать в динамике. Можно говорить об усилении финансовой автономии, если коэффициент имеет положительный тренд. Уменьшение значения с течением времени отражает снижение финансовой устойчивости и появление финансовых рисков.

Изучая этот показатель, нужно также проводить сравнительный анализ — рассматривать средние значения коэффициента по отрасли.

Коэффициент финансовой независимости (автономии) и альтернативные коэффициенты

В Европе и США для оценки влияния заемного капитала пользуются коэффициентом финансовой зависимости. Он противоположен по смыслу и обратнопропорционален коэффициенту автономии. Показатель вычисляется как отношение активов предприятия к собственному капиталу и отражает количество активов предприятия, приходящееся на каждый рубль собственного капитала.

Взаимосвязь заемных и собственных средств и влияние этой пропорции на организацию также характеризует коэффициент финансового левериджа.

Коэффициент автономии — нормативное значение

В экономической литературе можно встретить разные нормативы для коэффициента автономии — от 0,3 до 0,7. Широкий разброс объясняется тем, что автономия предприятия во многом определяется его отраслью. На производствах, использующих большие мощности, КФА, скорее всего, невелик, поскольку для приобретения высокотехнологичного производственного оборудования требуются банковские кредиты.

Финансовый аналитик в процессе работы выводит индивидуально приемлемый коэффициент автономии для конкретного предприятия. Задача менеджмента — не допускать снижения коэффициента автономии ниже установленного критического уровня.

Как и любой аналитический элемент, коэффициент автономии имеет двойственную природу. С одной стороны, его рост свидетельствует об увеличении собственного капитала и укреплении финансовой независимости. С другой — увеличение объема собственного капитала снижает его рентабельность. Также бывают моменты, когда предприятию необходимы заемные средства, например, при расширении и модернизации производства.

Анализ КФА может проводиться и для стратегической оценки контрагентов-покупателей. Данные могут использоваться при предоставлении отсрочки платежа и определении кредитного лимита при заключении договоров поставки.

Итоги

Коэффициент автономии выявляет зависимость организации от кредитных средств. Рост показателя в динамике говорит об укреплении финансовой независимости. Значение коэффициента во многом зависит от отрасли, поэтому для получения объективной информации нужно проводить сравнительный анализ коэффициентов аналогичных предприятий.

Источник

Коэффициент автономии. Формула по балансу. Пример расчета для ОАО «Северсталь»

Рассмотрим коэффициент автономии (другое его название коэффициент финансовой независимости), входящий в группу коэффициентов финансовой устойчивости предприятия. Как вы, наверное, помните, есть четыре группы финансовых коэффициентов: ликвидности, рентабельности, деловой активности и финансовой устойчивости. Вот этот коэффициент относится к последней группе. Сразу необходимо уточнить различие между группами ликвидности и финансовой устойчивости, так как зачастую их путают. Ключевая разница заключается в разной оценке платежеспособности предприятия, так коэффициенты из группы ликвидности оценивают краткосрочную платежеспособность, а коэффициенты из группы финансовой устойчивости – долгосрочную платежеспособность предприятия.

Рассмотрим коэффициент автономии (финансовой независимости) по следующей схеме: сначала расскажем о его экономическом смысле, потом приведем формулу расчета, затем рассмотрим пример для предприятия России ОАО «Северсталь» и не забудем сказать про нормативные значения.

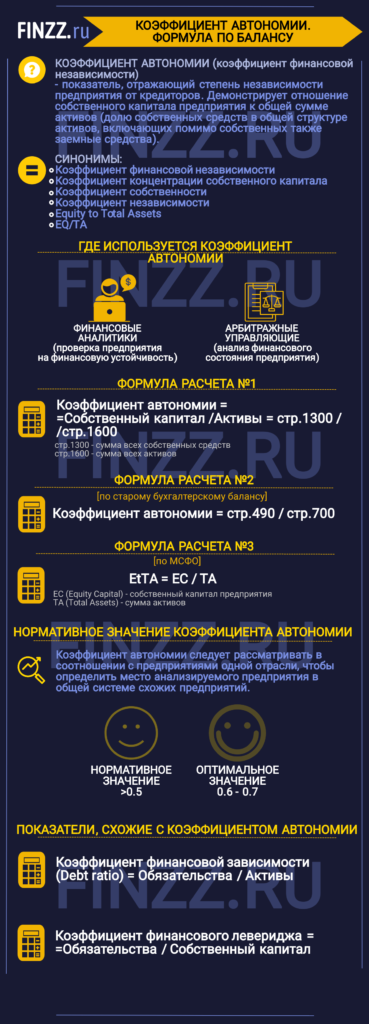

Инфографика: Коэффициент автономии

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициент автономии (финансовой независимости). Экономический смысл

Коэффициент автономии (аналог: финансовой независимости) – это показывает степень независимости предприятия от кредиторов. Коэффициент показывает отношение собственного капитала к общей сумме активов, тем самым показывая долю собственных средств в общей структуре активов (куда входят и собственные средства и заемные). Если коэффициент автономии имеет низкие значения, это говорит о том, что предприятие финансово неустойчиво (зависимо от кредиторов).

Где используется коэффициент автономии?

Коэффициент автономии (финансовой независимости) используется в анализе финансового состояния предприятия арбитражными управляющими согласно постановлению Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа».

Таким образом, данный коэффициент используется финансовыми аналитиками для собственной диагностики своего предприятия на финансовую устойчивость, а также арбитражными управляющими.

Синонимы коэффициента автономии

Перечислим синонимы коэффициента автономии, используемые другими авторами.

Финансовой независимости,

Коэффициент концентрации собственного капитала,

Коэффициент собственности,

Коэффициент независимости,

Equity to Total Assets,

EQ/TA.

По сути, все перечисленные выше названия это один коэффициент автономии, но зачастую в литературе он называется по-разному.

Коэффициент автономии (финансовой независимости). Формула расчета по балансу и МСФО

Перейдем к рассмотрению формулы расчета коэффициента автономии, которая будет иметь следующий вид:

Коэффициент автономии (финансовой независимости) = Собственный капитал/Активы = стр.1300/стр.1600

Стр.1300 – сумма всех собственных средств,

Стр.1600 – сумма всех активов.

По старому бухгалтерскому балансу (до 2011 года) коэффициент автономии определялся исходя из формулы:

Коэффициент автономии = стр.490/стр.700

В иностранной литературе коэффициент автономии будет иметь следующий вид:

EC (Equity Capital) – собственный капитал предприятия;

TA (Total Assets) – сумма активов.

Другие похожие на коэффициент автономии показатели

В мировой практике финансового анализа используется коэффициент финансовой зависимости (Debt ratio), который обратен по смыслу коэффициенту автономии (финансовой независимости). Коэффициент автономии (финансовой независимости) и коэффициент финансовой зависимости похожи, так как в обоих случаях используется собственный и заемный капитал.

Формула расчета коэффициента финансовой зависимости имеет следующий вид:

Коэффициент финансовой зависимости (Debt ratio) = Обязательства/Активы

Согласно Приказу Минрегиона РФ от 17.04.2010 № 173 (пункт 8.2.1.2) коэффициент финансовой зависимости имел следующую формулу расчета по старой РСБУ:

Коэффициент финансовой зависимости = (стр.590+ стр.690 – стр.630 – стр.640- стр.650) / (стр.700)

По новой форме бухгалтерского баланса формула приобретает следующий вид:

Коэффициент финансовой зависимости = (стр. 1400 + стр. 1500 – стр. 1530 – стр. 1540) / стр. 1700

Публичной бухгалтерской отчетности (Баланса и Отчета о прибылях и убытках) хватит, чтобы рассчитать данный коэффициент.

По постановлению Правительства рекомендуемое значение данного коэффициента должно быть меньше 0,8.

Другой финансовый коэффициент похожий на коэффициент автономии является коэффициент финансового левериджа (Debt to equity ratio). Данный показатель рассчитывается по следующей формуле:

Коэффициент финансового левериджа = Обязательства/Собственный капитал

Данный коэффициент также как коэффициент автономии и коэффициент финансовой зависимости показывает соотношение между собственными и заемными средствами. Рекомендуемым и оптимальным для российской действительности значение данного коэффициента равное – 1.

Коэффициент финансовой автономии. Пример расчета для ОАО «Северсталь»

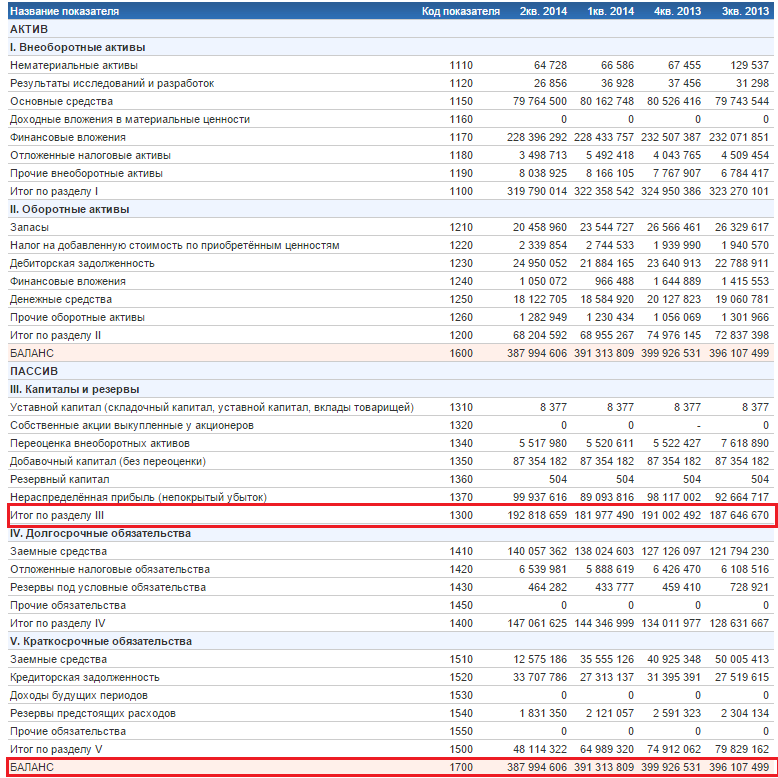

| Давайте для ясности рассмотрим расчет коэффициента автономии для отечественного предприятия. Будем рассматривать предприятие из отрасли черной металлургии ОАО «Северсталь» (производит сталь, трубы и тд.). |

Чтобы рассчитать коэффициент автономии, нам нужен баланс предприятия. Рекомендую брать финансовые данные с сайта InvestFunds. Возьмем баланс за 4 отчетных периода: 3 и 4 кварталы 2013 года и первые два квартала 2014 года. Картинку с импортированным балансом ОАО «Северсталь» расположена ниже. Уточню, что отчетность предоставлена по РСБУ (российская система бухгалтерского учета).

Расчета коэффициента автономии для ОАО “Северсталь”

Коэффициент автономии 2013-3 = 187646670/396107499 = 0,47

Коэффициент автономии 2013-4 = 191002492/399926531 = 0,47

Коэффициент автономии 2014-1 = 181977490/391313809 = 0,46

Коэффициент автономии 2014-2 = 192818659/387994606 = 0,5

Коэффициент автономии для ОАО «Северсталь» сильно не изменялся на протяжении всех четырех анализируемых периодов. Можно сделать вывод о стабильном финансовом состоянии предприятия.

Коэффициент автономии (финансовой независимости). Норматив

В России коэффициент автономии имеет нормативное значение равное >0,5. Оптимальное значение в диапазоне от 0,6-0,7. К примеру, в иностранных источниках нормативное значение у данного коэффициента в США и в Европе равно 0,5, в Южной Корее – 0,3. Коэффициент автономии следует рассматривать в соотношении с предприятиями одной отрасли. Это позволит более точно определить свое место в общей системе схожих предприятий. Так как нормативные значения, предложенные выше лишь общие рекомендации.

Резюме

Подведу итоги анализа коэффициента автономии (финансовой независимости). Он является важным коэффициентом, который отражает финансовую устойчивость предприятия, обязателен для вычисления и дальнейшего анализа. Используется он, как правило, финансовыми аналитиками и арбитражными управляющими. Показывает независимость предприятия от кредиторов (внешних заемных средств).

Источник

Что показывает коэффициент автономии?

Коэффициент входит в группу инструментария оценки финансовой устойчивости и введен в действие постановлением правительства Российской Федерации № 367 от 25 июня 2003 года «Об утверждении правил проведения арбитражным управляющим финансового анализа» как самостоятельный инструмент финансового анализа в общей структуре комплексной оценки деятельности организации.

Применяется сотрудниками аналитических отделов и центров для самодиагностики критериев финансовой устойчивости предприятия.

Что такое коэффициент автономии — Формула по балансу

Основное определение

Планомерное и неуклонное развитие предприятия невозможно без участия в активах организации средств, введенных в обеспечение производства на условиях займового кредитования. В большей степени на финансовое положение влияют долгосрочные кредиты (займы), но учитываются также и краткосрочные обязательства, срок исполнения по которым достаточно мал.

Коэффициентом автономии организации называется математическое соотношение средств, являющихся собственностью организации (не отягощенных обременением), ко всему объему денежных средств, включающему займовые средства, долгосрочные (краткосрочные) обязательства и иные финансовые активы предприятия.

В более обширном понимании коэффициент автономии можно представить как финансовый показатель предприятия, характеризующий степень зависимости экономического положения организации от кредитных средств.

Для Российской Федерации критическим показателем, характеризующим предполагаемую неспособность выплат долговых обязательств в краткосрочной перспективе, считается коэффициент, указывающий на долю финансирования производственной деятельности собственными средствами, в 35 процентов и ниже (за исключением редких случаев, когда низкий коэффициент автономности является для организации нормой в связи с особенностями производственной отрасли).

В финансовой практике западных предприятий зависимость организаций от заемных средств оценивается по результатам инструмента финансового лавериджа, который является аналогом коэффициента автономии и имеет схожее номинальное значение.

Формула по балансу

Во всех случаях, когда речь идет о финансовых инструментах, исходные данные для анализа и расчетов берутся из программы бухгалтерского учета организации. Как правило, для расчета коэффициента необходимой и достаточной информацией служат данные бухгалтерских отчетов о прибылях и баланса.

Принято считать, что при обеспечении производства собственными средствами на 50 процентов (коэффициент автономии равен 0,5) компания может расплатиться с кредиторами, реализовав активы. Однако учитывая, что разные активы имеют различную степень ликвидности на рынке, при полном расчете коэффициента автономии учитываются они все.

В структурном представлении формула расчета коэффициента автономии представляется в виде суммы собственных капиталовложений и резервных средств, деленых на сумму активов организации:

- K(av) – значение коэффициента автономии по результатам расчетов;

- K(s) – собственный, не обремененный санкционными ограничениями капитал организации;

- K(r) – резервные средства, которые организация может привлечь без ущерба для производства;

- A(l) – активы компании имеющие наибольшую ликвидность на рынке;

- A(b) – активы организации, сроки реализации которых в перспективе статистически малы;

- A(m) – значение, противоположное A(b), активы с большими по сравнению с A(b) сроками реализации;

- A(t) – активы организации, реализация которых временно затруднена или прогнозируемо осложнена рядом обстоятельств.

Формула расчета по балансу коэффициента автономии формы №1 бухгалтерского учета, имеет вид:

K(av) = стр. 1300 / стр. 1700

Очевидно, что чем больше значение коэффициента автономии, тем более устойчиво положение компании на рынке. При проведении анализа финансовой эффективности управления производством значение автономии рассчитывают за отчетный период в сравнении со средним значением коэффициента для данной отрасли производства по региону.

Дальнейшее стратегическое планирование производится на основании результатов расчетов, принимая во внимание данные о коэффициентах автономии прошедшего времени.

Графическое отображение динамики изменений коэффициента наглядно показывает систему финансово-экономического управления предприятием и его дальнейшие перспективы:

- Рост коэффициента автономии в сравнении с результатами прошедшего отчетного периода свидетельствует о стратегии руководства в обеспечении активов производственной деятельности как можно большим объемом собственных средств, об укреплении позиций организации на рынке товаров и услуг. Снижается риск банкротства фирмы и увеличивается вероятность успешных взаиморасчетов при внезапном наступлении сроков исполнения по всем долговым обязательствам. Стремление коэффициента автономии к единице в отдельных случаях указывает на упускаемые руководящим аппаратом возможности увеличения среднегодового дохода за счет повышения объемов займовых средств с последующим их вложением в производственный процесс (к примеру, увеличением объемов закупаемого сырья, если сырьевой фактор является сдерживающим).

- Падение коэффициента автономии – даже на фоне общего прироста прибыли — тревожный признак надвигающейся неблагоприятной ситуации. Повышается риск несостоятельности в оплате долговых обязательств, увеличивается зависимость от изменений процентных ставок кредитования, растет сумма процентных расходов. Во избежание ухудшения финансового положения при отзыве кредитных средств и снижении степени доверия со стороны спонсоров требует пересмотра стратегии управления производством (к примеру, методом изыскания дополнительных резервов, уменьшением доли краткосрочных долговых обязательств, проведением кадровой реформы, техническим переоснащением и т.д.).

Пример расчета и анализа коэффициента автономии

Эффективность применения инструментария коэффициента автономности рассмотрена на примере одного из крупных Российских предприятий черной металлургии (условно «ОАО Черметсталь»). Исходными данными для расчетов служат финансовые показатели производственной деятельности предприятия, взятые из открытых источников информации.

В целях повышения наглядности примера и проведения анализа динамики изменений коэффициента автономности, данные взяты за четыре отчетных периода 2015 года:

- K(s+r) стр. 1300 – сумма собственных и резервных средств первого квартала 2015 года – 17 655 560;

- K(s+r) стр. 1300 – сумма собственных и резервных средств второго квартала 2015 года – 181 001 381;

- K(s+r) стр. 1300 – сумма собственных и резервных средств третьего квартала 2015 года – 171 866 380;

- K(s+r) стр. 1300 – сумма собственных и резервных средств четвертого квартала 2015 года – 181 717 548;

- A(l+b+m+t) стр. 1700 – сумма всех активов компании первого квартала 2015 года – 28 510 638;

- A(l+b+m+t) стр. 1700 – сумма всех активов компании второго квартала 2015 года – 288 815 421;

- A(l+b+m+t) стр. 1700 – сумма всех активов компании третьего квартала 2015 года – 281 212 708;

- A(l+b+m+t) стр. 1700 – (сумма всех активов компании) четвертого квартала 2015 года – 276 883 505.

Отталкиваясь от исходных данных, коэффициенты автономии компании «ОАО Черметсталь» составляют:

- K(av) за первый квартал 2015 года – 17655560/285106388=0,61;

- K(av) за второй квартал 2015 года – 181001381/288815421=0,63;

- K(av) за третий квартал 2015 года – 171866380/281212708=0,61;

- K(av) за четвертый квартал 2015 года – 181717548/276883505=0,65.

Как показывает визуальная диаграмма, коэффициент автономии предприятия «ОАО Черметсталь» не снижался на протяжении всего года и имеет ярко выраженную тенденцию к повышению.

Учитывая отраслевую специфику предприятий черной металлургии, средний коэффициент (0,61+0,63+0,61+0,65) / 4=0,63 является номинальной нормой, входящей в допустимые рамки по региону.

Доля заемных средств составляет не более 40 процентов, финансовое состояние компании стабильно, риски наступления критических ситуаций чрезвычайно малы. Компания имеет перспективы дальнейшего развития, целесообразность капиталовложений оправдана.

Как рассчитать коэффициент автономии и что он показывает: формула по балансу

Коэффициент автономии (или коэффициент финансовой независимости) – параметр аналитического характера, который незаменим в ходе проведения детального анализа предприятия. С его помощью не составит труда получить актуальную информацию о том, насколько устойчива фирма с финансовой точки зрения.

Экономический смысл

Показатель является характеристикой соотношения между собственным капиталом организации и общей величиной активов. Он отображает, насколько фирма независима от сторонних источников. Чем меньше это значение, тем больше зависимость организации, тем хуже ее экономическое положение, и наоборот.

Рассматриваемый параметр отображает долю активов предприятия, образованных за счет средств собственного происхождения (как правило, уставного фонда и прибыли, которая не была распределена).

Высокое значение свидетельствует о стабильном функционировании. Допустим, коэффициент равен 0,6. Это говорит о том, что 60% активов компании создано за счет ресурсов, принадлежащих фирме.

Важную роль играет изучение параметра в динамике. Можно вести речь об укреплении независимости только в случае положительного тренда. Сокращение говорит о снижении и возникновении рисков.

Где используется коэффициент финансовой автономии

Он незаменим в ходе проведения комплексного анализа касательно финансового положения. Обычно его инициирует сама компания, а ответственность берет на себя финансовый управляющий или аналитик. Так, коэффициент применяется в целях собственной диагностики фирмы. В ряде ситуаций анализ связан с работой арбитража.

Синонимы

Коэффициент имеет несколько синонимов (других коэффициентов, имеющих аналогичный смысл). Это значение концентрации капитала собственного происхождения, коэффициент собственности, зависимости.

Последнее значение использую аналитики из западных государств, как правило – США и Европы. Значение его имеет противоположный смысл, а также обратную пропорциональность рассматриваемой величине. Итоговое значение является отражением числа активов фирмы, которые приходятся на каждый рубль капитала.

Формула расчета по балансу и МСФО

Для определения рассматриваемого показателя формула выглядит так:

Где под КФА принято понимать искомый показатель, СК – это величина собственного капитала, А – все его активы.

Если рассматривать значение в рамках баланса, то можно отметить, что это сумма балансовых строчек с 1310 по 1370.

Что касается активов, это совокупность любых объектов имущества организации. В специализированной документации это строчка 1600.

В результате общая формула такова:

КФА = (1310 + 1340 + 1350 + 1360 + 1370) / 1600.

Если детально ознакомиться со всей предлагаемой литературой, можно встретить различные нормативы для данного коэффициента. Они находятся в диапазоне от 0,3 до 0,7 единиц. Столь внушительный разброс параметров поясняется тем, что степень независимости выявляется на основании конкретной отрасли, где функционирует фирма.

Так, на производствах, где применяются большие мощности, показатель невелик, ведь для покупки дорогостоящего оборудования, как правило, привлекаются кредиты.

Финансовый аналитик, производя оценку, определяет индивидуальный коэффициент. Главное – чтобы с течением времени он не снижался и не опускался до установленного критического показателя.

Выступая в качестве значимого аналитического элемента, коэффициент характеризуется двойственной природой. Его улучшение в динамике свидетельствует о росте капитала, принадлежащего фирме.

Если рассматривать вопрос с другой позиции, такая ситуация гласит о сокращении уровня его рентабельности. Кроме того, бывают случаи, когда компания просто-напросто нуждается в займах. Анализ данного параметра может также потребоваться в ходе организации стратегической оценки контрагентов.

Другие показатели

В мировой практике чаще всего применяется коэффициент финансовой зависимости. Вполне логично, что его экономический смысл противоположен, то есть и рассчитывается он наоборот, путем деления обязательств на активы.

По балансу он определяется так: КФЗ = (1400 + 1500 – 1530 – 1540) / 1700.

Именно такие строки принято использовать в расчете. В законодательстве сказано, что данное значение не должно превышать отметку в 0,8.

Аналогичный коэффициент – левериджа. Определить его можно на основании следующего равенства:

Где О – все обязательства организации, а СК – ее собственный капитал. По сути, значение также показывает соотношение междусредствами, принадлежащими организации, и теми, которые она заняла. Рекомендуемое на законодательном уровне значение – 1.

Пример расчета

Допустим, сумма собственного капитала фирмы в 2018 году была 1 млн. р., а в 2019 г. – 1 200 000 р. Общая величина активов осталась неизменной и составляла 1 500 000 р. Получается, что коэффициент автономии по годам равен:

- 2018: КФА = 1 000 000 / 1 500 000 = 0,667;

- 2019: КФА = 1 200 000 / 1 500 000 = 0,8.

- Коэффициент возрос из-за увеличения суммы собственного капитала, что хорошо отразилось на деятельности предприятия и его финансовом состоянии.

Таким образом, коэффициентное значение финансовой независимости предприятия может многое о нем рассказать и пояснить. В связи с этим показатель играет важнейшую роль и требует более детального изучения, а также подробного ознакомления.

Формула коэффициента автономии и примеры

Коэффициент автономии (или финансовой независимости) включен в группу коэффициентов финансовой устойчивости компаний. Формула коэффициента автономии определяется отношением собственного капитала к общей сумме активов, показывая при этом долю собственных средств в общей системе активов (в них включены собственные средства и заемные).

При низких значениях коэффициента автономии устойчивости предприятия и высокой его зависимости от кредиторов.

Сферы применения

Формула коэффициента автономии используется при анализе финансового состояния компании:

- арбитражными управляющими для оценки независимости предприятия,

- финансовыми аналитиками с целью диагностики работы предприятий на предмет финансовой устойчивости.

В развитых странах (США, страны Европы) при анализе влияния заемного капитала используют коэффициент финансовой зависимости, противоположный и обратно пропорциональный коэффициенту автономии. Этот показатель вычисляют определением отношения активов компании к собственному капиталу.

Формула коэффициента автономии по бухгалтерскому балансу

Рассмотрим формулу коэффициента автономии по балансу, которая имеет следующий вид:

- К авт = строка 1300/строка 1700

Здесь строка 1300 – сумма собственных средств (собственный капитал),

Строка 1700 – общая стоимость всех пассивов.

В соответствии со старым бухгалтерским балансом, который применялся до 2011 года, формула коэффициента автономии выглядела так:

- Кавт = строка 490/строка 700

В иностранной экономической литературе формула коэффициента автономии имеет следующий вид:

Здесь EC (EquityCapital) – стоимость собственного капитала;

TA (TotalAssets) – стоимость активов.

Нормативное значение

В нашей стране норматив коэффициента автономии составляет значение от 0,5. Оптимальным является значение коэффициента от 0,6-0,7. Чем больше показатель автономии, тем лучше финансовое состояние компании.

Формула коэффициента автономии применяется в соотношении с предприятиями одной отрасли, что дает возможность более точного определения места в общей системе однородных компаний.

Близость значения коэффициента автономии к одному говорит о сдерживании темпов развития компании. При отказе от привлечения заемного капитала, предприятие теряет возможность получить дополнительный источник финансирования прироста имущества (активов), за счет которых можно максимизировать доход.

Что показывает формула коэффициента автономии

Формула коэффициент автономии показывает, какая доля активов формируется на основании собственного капитала (к примеру, уставного капитала, нераспределенной прибыли).

Высокое значение данного коэффициента показывает стабильность работы предприятия. Например, если коэффициент автономии равен 0,4, это говорит о том, что 40% имущества предприятия формируется из собственных средств. Показатель автономии важно рассматривать в динамике.

При положительном тренде можно говорить об усилении финансовой автономии, а уменьшение значения со временем показывает снижение финансовой устойчивости и вероятность появления финансовых рисков в дальнейшем.

Исследуя коэффициент автономии, нужно провести сравнительный анализ, рассматривая средние значения показателя по отрасли.

Источник