- Организация банкротство открыть счет

- Письмо Банка России от 17 июня 2015 г. № 31-2-12/5258 О порядке ведения счетов должников, находящихся в процессе банкротства

- Обзор документа

- Открытие расчетного счета в стадии банкротства организации: условия 8 банков и документы для открытия

- В каких ситуациях есть необходимость открывать расчетный счет на стадии банкротства

- Условия банков на открытие и ведение счетов для организаций, находящихся в стадии банкротства

- Документы для открытия расчетного счета организации в стадии банкротства

- ВАС РФ разъяснил порядок ведения банками счетов лиц, находящихся в процедурах банкротства

Организация банкротство открыть счет

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Банка России от 17 июня 2015 г. № 31-2-12/5258 О порядке ведения счетов должников, находящихся в процессе банкротства

Юридический департамент Банка России рассмотрел обращение Ассоциации российских банков от 27.05.2015 и сообщает, что официальное толкование законодательства о несостоятельности (банкротстве), а также оценка разъяснений Высшего Арбитражного Суда Российской Федерации не относятся к компетенции Банка России.

Вместе с тем, полагаем возможным высказать мнение по изложенным в обращении вопросам.

В соответствии с пунктом 6 статьи 142 Федерального закона «О несостоятельности (банкротстве)» суммы процентов по вознаграждению конкурсного управляющего резервируются на счете должника и выплачиваются одновременно с окончанием расчетов с кредиторами. При этом указанный Федеральный закон не содержит указаний, на каком счете должника осуществляется такое резервирование (на основном счете должника или специально открываемом для этих целей счете). Порядок резервирования суммы процентов по вознаграждению конкурсного управляющего и связанные с этим обязанности кредитной организации Федеральным законом «О несостоятельности (банкротстве)» также не установлены.

В этой связи при определении механизма резервирования суммы процентов возможно принимать во внимание, в том числе, подходы, содержащиеся в пункте 13.2 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 25.12.2013 № 97 «О некоторых вопросах, связанных с вознаграждением арбитражного управляющего при банкротстве».

При этом, по нашему мнению, указанные в постановлении Пленума Высшего Арбитражного Суда Российской Федерации цели использования открываемого для резервирования средств на выплату процентов счета не требуют определения особенностей его режима.

Открывать счет, используемый для резервирования средств на выплату процентов по вознаграждению конкурсного управляющего, кредитная организация может на тех же балансовых счетах, на которых учитываются операции по основному счету должника.

Кроме того, во избежание различных подходов в банковской практике к решению рассматриваемого вопроса полагали бы возможным при необходимости рассмотреть вопрос об обращении Ассоциации российских банков в Верховный Суд Российской Федерации с запросом об актуальности в настоящее время положения пункта 13.2 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 25.12.2013 № 97 об открытии отдельного счета должника в целях резервирования средств на выплату процентов по вознаграждению конкурсного управляющего.

| Директор | А.Г. Гузнов |

Обзор документа

Согласно Закону о несостоятельности (банкротстве) суммы процентов по вознаграждению конкурсного управляющего резервируются на счете должника и выплачиваются одновременно с окончанием расчетов с кредиторами.

При этом порядок резервирования и требования к счету для этих целей не прописаны.

Поэтому при определении механизма резервирования суммы процентов возможно принимать во внимание в т. ч. подходы, высказанные Пленумом ВАС РФ. Суд указал, что рассматриваемые средства резервируются путем зачисления на открываемый для этого, помимо основного, отдельный счет должника.

При этом, по мнению Банка России, приведенные Пленумом ВАС РФ цели использования открываемого для резервирования средств на выплату процентов счета не требуют определения особенностей его режима.

Открывать счет, используемый для резервирования сумм процентов, кредитная организация может на тех же балансовых счетах, на которых учитываются операции по основному счету должника.

Источник

Открытие расчетного счета в стадии банкротства организации: условия 8 банков и документы для открытия

В статье мы собрали условия банков, открывающих расчетные счета организациям на стадии банкротства. Также мы собрали список документов и ряд причин, когда компаниям может понадобиться данная услуга.

В каких ситуациях есть необходимость открывать расчетный счет на стадии банкротства

Конкурсному управляющему обычно не приходиться открывать для компании-должника расчетные счета. Для получения средств от реализации имущества на торгах, выплат кредиторам, а также других обязательных платежей он чаще всего использует один из уже имеющихся счетов.

Если компания-должник имеет несколько счетов в одном или нескольких банках, то конкурсный управляющий должен оставить только один. Все остальные счета будут закрыты сразу после начала конкурсного производства или в ходе него, если счет по каким-либо причинам был обнаружен позже.

Замечание! Клиринговые, залоговые, ипотечные и некоторые другие виды специальных счетов являются исключениями, и закрывать их сразу после начала конкурсного производства управляющий не обязан.

Все же конкурсному управляющему приходится открывать расчетный счет для организации, находящейся в стадии банкротства. Согласно законодательству, он может это сделать в следующих случаях:

- У организации нет ни одного действующего расчетного счета. Иногда руководство фирмы закрывает все счета еще до начала процедуры, связанной с банкротством. Но для деятельности конкурсного управляющего он необходим. В этой ситуации он имеет право открыть счет в любом банке.

- Действующий счет организации невозможно использовать. Довольно часто у российских банков отзывают лицензии. При этом работать со счетом компании в такой кредитной организации становится невозможно, и закон позволяет конкурсному управляющему открыть счет в другом банке.

- Третьи лица имеют задолженность перед должником в иностранной валюте, но у него отсутствует валютный счет. Если у организации, в отношении которой введена процедура банкротства, имеется расчетный счет в иностранной валюте, то конкурсный управляющий будет использовать именно его.

Условия банков на открытие и ведение счетов для организаций, находящихся в стадии банкротства

Каждый банк самостоятельно разрабатывает условия, на которых он готов работать с клиентами. Эти условия фиксируются в договоре и приложениях к нему. Цены на услуги банков могут существенно отличаться. Более того, далеко не все банки готовы открывать такие счета.

Приведем таблицу с основными условиями некоторых популярных банков по открытию и обслуживанию счетов юридическим лицам, в отношении которых проводится процедура банкротства.

| Банк | Комиссия за открытие счета | Ежемесячная комиссия за ведение счета | Примечания |

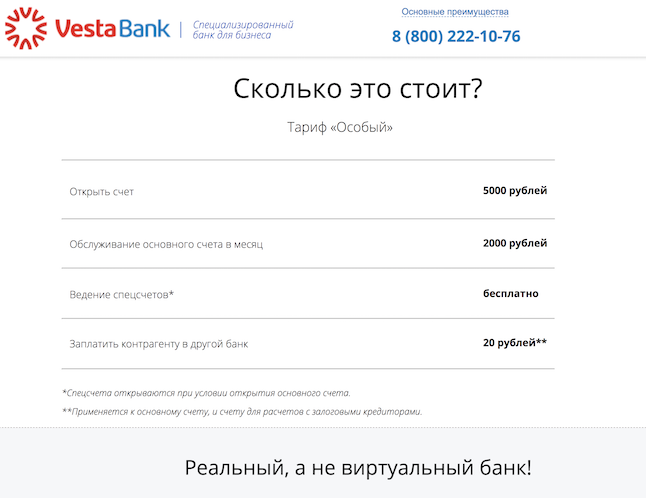

| Веста Банк Лучший выбор! | 5 000 р. | 2 000 р. | Платеж контрагенту в другой банк — 20 р. |

| ФК Открытие | 50 000 р. | от 590 до 5 990 рублей | Банк может при открытии счета запросить дополнительные документы на свое усмотрение. Ежемесячная плата за ведение счета взимается согласно выбранному тарифному плану. Комиссии, применяемые в дополнение к стандартным тарифам, не предусмотрены. |

| Авангард | 20 000 р. | 900 рублей | |

| Промсвязьбанк | 50 000 р. | от 1 050 до 2 290 рублей | |

| Альфа-Банк | 70 000 р. | от 490 до 9 900 рублей | Решение об открытии счета принимается индивидуально. Ежемесячная плата за ведение счета списывается согласно выбранному тарифному плану. |

| Райффайзенбанк | 20 000 р. | от 990 до 7 500 рублей | Дополнительных комиссий нет, оплачивается лишь ведение счета по стандартным тарифам. |

| Банк Нейва | 35 000 р. | от 900 до 6 000 рублей | Комиссия за открытие счета взимается и с действующих клиентов, при переходе их в стадию банкротства. Ежемесячный платеж за ведение счета взимается согласно выбранному тарифу. Дополнительная ежемесячная комиссия за выдачу бумажных выписок — 3 000 р. |

| Тинькофф Банк | 0 р. | от 490 до 4 990 рублей | Точных данных нет! Решение об открытие счета принимается в индивидуальном порядке. Дополнительные комиссии не применяются, оплачивается только ведение счета по стандартным тарифам. |

Наиболее выгодное предложение на рынке по обслуживанию счетов компании, находящейся в стадии банкротства, готов предложить Веста Банк .

Открыть счет в Весте

Но стоит учитывать, что Сбербанк и ряд других кредитных организаций не раскрывают полную информацию о подобных услугах, хотя и оказывают их. Но в любом случае Веста Банк является лидером нашего сегодняшнего рейтинга.

Документы для открытия расчетного счета организации в стадии банкротства

Пакет документов для открытия расчетного счета компании, которая находится в стадии банкротства, будет немного отличаться от стандартного. Вместо приказа и решения (протокола) о назначении руководителя надо представить решение арбитражного суда о признании организации банкротом и начале конкурсного производства, а также определение об утверждении конкурсного управляющего. В остальном пакет документов будет обычным, в него войдут:

- Устав;

- свидетельства ОГРН, ИНН;

- учредительный договор (при наличии);

- заявление и анкета юр. лица по форме банка.

Дополнительно кредитная организация может запросить другие документы для открытия счета. Например, довольно часто просят подготовить договор аренды офисного помещения или свидетельство о праве собственности на него.

Источник

ВАС РФ разъяснил порядок ведения банками счетов лиц, находящихся в процедурах банкротства

Вниманию руководителей, а также сотрудников финансовых, юридических, судебных департаментов компаний и банков

Компания «Пепеляев Групп» обращает внимание на разъяснения Пленума ВАС РФ о порядке проверки банками распоряжений о перечислении денежных средств со счета клиента, в отношении которого введена процедура банкротства, а также о распределении ответственности за убытки, причиненные в случае нарушения очередности платежей, установленной Федеральным законом «О несостоятельности (банкротстве)».

ВАС РФ неоднократно высказывался по отдельным вопросам, связанным с оспариванием операций по банковским счетам лиц, в отношении которых введена какая-либо из процедур, применяемых в деле о банкротстве (далее – «должники»), и с возмещением банками и иными лицами убытков, связанных с нарушением очередности текущих платежей, установленной п. 2 ст. 134 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – «Закон о банкротстве»). В отсутствие четкого законодательного регулирования данных вопросов возникла необходимость в формировании высшим судом разъяснений относительно применения банками положений ст. 5 и п. 2 ст. 134 Закона о банкротстве.

В силу ст. 5 Закона о банкротстве денежные обязательства и обязательные платежи, возникшие после даты принятия заявления о признании должника банкротом, подлежат исполнению в первоочередном порядке по сравнению с обязательствами, наступившими до указанной даты. При этом п. 2 ст. 134 Закона о банкротстве установлено 4 очереди текущих платежей.

Наибольшую сложность при оценке правомерности действий банков по исполнению распоряжений о перечислении денежных средств со счетов должников вызывает вопрос, что считать достаточной степенью проверки банком платежных документов с точки зрения полномочий по распоряжению счетом и установления характера и очередности платежей.

Изменения в практике

11 июля 2014 г. опубликовано Постановление Пленума ВАС РФ от 06.06.2014 № 36 «О некоторых вопросах, связанных с ведением кредитными организациями банковских счетов лиц, находящихся в процедурах банкротства». Названным Постановлением разъяснены спорные вопросы, возникшие в судебной практике применительно к оценке соблюдения очередности исполнения распоряжений о перечислении денежных средств со счетов должника (за исключением должника – кредитной организации) и возмещению убытков, причиненных нарушением очередности. Ниже приведены основные положения Постановления.

При принятии к исполнению любых распоряжений любых лиц кредитная организация обязана удостовериться, что оплачиваемое требование должника относится к текущим платежам, либо к иным требованиям, платеж по которым допускается в данной процедуре банкротства

Проверке подлежат платежные поручения, чеки, инкассовые поручения (в т.ч. налоговых органов), исполнительные документы (поступившие как от судебного пристава, так и от взыскателя).

Проверка осуществляется кредитной организацией по формальным признакам, однако, само по себе указание в распоряжении слов «текущий платеж», очереди текущего платежа или названия, относящегося к соответствующей очереди требования, не позволяющего проверить его очередность, недостаточно для принятия его для исполнения кредитной организацией. В документах должны быть указаны конкретные данные, подтверждающие отнесение обязательства к текущим.

При отсутствии информации, достаточной для отнесения по формальным признакам оплачиваемого требования получателя денежных средств к текущим платежам или к иным требованиям, по которым допускается платеж со счета должника в ходе соответствующей процедуры, кредитная организация возвращает распоряжение предоставившему его лицу с указанием причины возвращения.

Кредитная организация, списавшая денежные средства со счета должника с нарушением установленной очередности, несет ответственность в форме возмещения убытков

Правом требовать возмещения убытков, причиненных нарушением очередности списания денежных средств со счета должника, обладает сам должник, в том числе, в лице внешнего или конкурсного управляющего, на основании ст. 15, 393, 401 ГК РФ.

При этом кредитная организация не несет ответственности, если недостоверность данных, содержащихся в платежных документах, не могла быть обнаружена при формальной проверке.

Кредитная организация несет обязанность возместить убытки только в том случае, если она на момент списания денежных средств со счета должника знала или должна была знать о том, что в отношении должника введена процедура банкротства (осведомленность презюмируется в случае опубликования соответствующих сведений в установленном Законом о банкротстве порядке).

После возмещения убытков должнику кредитная организация вправе потребовать возмещения уплаченной ею суммы от должника по правилам ст. 61.6 Закона о банкротстве, т.е заявив требования в рамках дела о банкротстве. Кроме того, кредитная организация вправе потребовать возмещения выплаченной ею суммы убытков от кредитора, которому она перечислила деньги со счета должника, если на момент получения денежных средств кредитор знал или должен был знать о введении в отношении должника процедуры банкротства. После возмещения кредитором убытков банку ранее погашенное требование кредитора к должнику восстанавливается.

Особенности проверки очередности текущих платежей и разграничение ответственности кредитной организации и арбитражного управляющего

Контроль за соблюдением предусмотренной п. 2 ст. 134 Закона о банкротстве очередности текущих платежей в любой процедуре банкротства при расходовании денежных средств со счета должника возлагается на кредитную организацию. При этом при определении очередности не учитываются документы, носящие исключительно информационный, а не распорядительный характер.

Календарная очередность требований кредиторов по текущим платежам, относящихся к одной очереди, определяется исходя из момента поступления в кредитную организацию распоряжения.

Обязанность своевременного направления в кредитную организацию распоряжения по исполнению соответствующего обязательства возложена на руководителя должника (в процедурах наблюдения и внешнего управления) и на арбитражного управляющего (в процедурах внешнего управления и конкурсного производства). Таким образом, ответственность за несвоевременное направление распоряжений в кредитную организацию или направление распоряжений, противоречащих установленной законом о банкротстве очередности, несет сам внешний или конкурсный управляющий. Исключением являются случаи, когда нарушение правил управляющим очевидно для любого разумного лица – в такой ситуации кредитная организация не вправе исполнять распоряжение, и при его исполнении несет имущественную ответственность.

Полномочия по распоряжению счетами должника после введения конкурсного производства

Кредитная организация с даты признания должника банкротом не вправе исполнять распоряжения о проведении операций по счету должника, подписанные руководителем должника – юридического лица либо должником – физическим лицом, а также представителем должника, которому до открытия конкурсного производства была выдана доверенность. В случае банкротства физического лица кредитная организация не вправе списывать средства с его счета ни по каким распоряжениям, за исключением специально оговоренных Законом случаев (п. 2 ст. 207 Закона о банкротстве).

За нарушение данного требования кредитная организация несет ответственность в форме возмещения убытков, причиненных должнику (конкурсной массе).

Последствия введения процедур, применяемых в деле о банкротстве, применительно к ранее произведенному налоговым органом приостановлению операций по счетам должника

Пленум ВАС разъяснил, что ст. 63 Закона о банкротстве не предусматривает отмены приостановления операций по счету должника, произведенного налоговым органом до введения процедуры наблюдения. При этом приостановление не распространяется на платежи, очередность которых предшествует исполнению обязанности по уплате налогов и сборов в соответствии со ст. 134 Закона о банкротстве.

С даты введения процедуры финансового оздоровления, внешнего управления или конкурсного производства приостановление операций прекращается автоматически, о чем кредитная организация уведомляет налоговый орган. Принятие налоговым органом новых решений о приостановлении операций по счета должника не допускается.

Отмена ареста денежных средств на счете должника, наложенного до введения процедур, применяемых в деле о банкротстве, осуществляется непосредственно в силу закона и не требует принятия акта о его отмене органом, наложившим арест. О такой отмене кредитная организация уведомляет соответствующий орган.

Выводы и рекомендации

Практика участия юристов компании «Пепеляев Групп» в судебных разбирательствах, связанных с защитой интересов кредитных организаций и кредиторов по текущим обязательствам в связи с распоряжением счетами должника, показывает необходимость специального подхода к обоснованию правовой позиции по сравнению с оспариванием действий, направленных на удовлетворение реестровых требований кредиторов.

В связи с этим банковским учреждениям, а также кредиторам по текущим обязательствам лиц, в отношении которых введена какая-либо из процедур, применяемых в деле о банкротстве, в случае оспаривания платежей и предъявления требований о возмещении убытков рекомендуется профессиональная поддержка специалистов в сфере банкротства.

Специалисты компании «Пепеляев Групп» обладают обширным опытом в защите интересов всех категорий лиц, вовлеченных в процедуры, применяемые в делах о банкротстве, и оказывают квалифицированную правовую помощь, в том числе в судебных разбирательствах, связанных с оспариванием платежей должника, совершенных с нарушением очередности, предусмотренной ст. 5 и п. 2 ст. 134 Закона о банкротстве, или с возмещением убытков, причиненных такими нарушениями.

Поскольку Постановлением предусмотрена возможность пересмотра судебных актов по указанным спорам по новым обстоятельствам (п. 5 ч. 3 ст. 311 АПК РФ), мы готовы оказать правовое содействие в отмене вступивших в законную силу судебных актов, связанных с соблюдением очередности исполнения текущих обязательств, противоречащих сформированному ВАС РФ подходу.

Для получения дополнительной информации обращайтесь, пожалуйста:

в Москве — к Юрию Воробьеву, Руководителю практики разрешения споров и медиации «Пепеляев Групп» по тел.: (495) 967-00-07 или e-mail,

Юлии Литовцевой, Руководителю группы практики разрешения споров и медиации «Пепеляев Групп» по тел.: (495) 967-00-07 или e-mail,

в Санкт-Петербурге – к Сергею Спасеннову, Партнеру, руководителю Санкт-Петербургской практики, по тел.: (812) 640 -60-10 либо по e-mail;

В Красноярске — к Егору Лысенко, руководителю сибирского отделения «Пепеляев Групп», по тел. +7 (391) 277-73-00 либо по e-mail.

Источник