- Организации могут открыть субсчет операционная касса

- Счет 50.02 — Операционная касса

- Описание счета «Операционная касса»

- Проводки по счету «50.02»

- По дебету

- По кредиту

- Статьи по теме

- Ничего не найдено

- Краткая характеристика счета 50 «Касса» в бухгалтерии – типовые бухгалтерские проводки, субсчет, аналитический учет

- Для чего применяется в бухгалтерском учете?

- Активный или пассивный?

- Характеристика — что показывает дебет и кредит

- Субсчета

- Схема

- Корреспонденция и типовые проводки в таблице

- Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

- Выводы

Организации могут открыть субсчет операционная касса

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»;

50-2 «Операционная касса»;

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

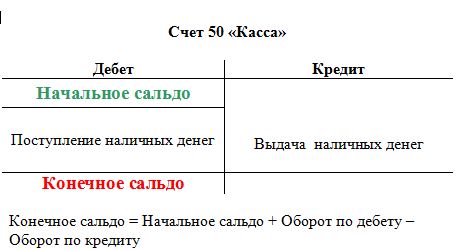

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Источник

Счет 50.02 — Операционная касса

Подчинен счету «Касса» (50).

Тип счета: Активный.

Аналитика по счету «50.02»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Статьи движения денежных средств | Да | Да | Да |

Описание счета «Операционная касса»

Субсчет 50.02 открывается организациями, имеющими дополнительно одну или несколько касс для ведения расчётов наличными денежными средствами непосредственно с клиентами (покупателями) — сети магазинов или предприятий сферы услуг, билетные и багажные кассы и другие обособленные подразделения.

Если операционных касс у организации несколько, то для каждой из них заводятся отдельные субсчета. Также могут открываться субсчета по месторасположению операционных касс, по кассирам, и т.д.

Проводки по счету «50.02»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 50.02 | 000 | Ввод начальных остатков: операционная касса | Ввод остатков |

| 50.02 | 51 | Поступление наличных денежных средств в операционную кассу с расчетного счета в руб. | Поступление наличных |

| 50.02 | 57.01 | Поступление наличных денежных средств, числившихся в пути, в операционную кассу в руб. | Поступление наличных |

| 50.02 | 60.02 | Возврат наличных денежных средств в операционную кассу от поставщика в счет возврата ранее полученных ими авансов (предоплат) по договору в руб. | Поступление наличных |

| 50.02 | 60.32 | Поступление наличных денежных средств в операционную кассу от поставщика в счет возврата ранее полученных ими авансов (предоплат) по договору в у.е. | Поступление наличных |

| 50.02 | 62.01 | Поступление наличных денежных средств в операционную кассу от покупателя в счет погашения задолженности по договору в руб. | Поступление наличных |

| 50.02 | 62.02 | Поступление наличных денежных средств в операционную кассу от покупателя в виде аванса (предоплаты) по договору в руб. | Поступление наличных |

| 50.02 | 62.31 | Поступление наличных денежных средств в операционную кассу от покупателя в счет погашения задолженности по договору в у.е. | Поступление наличных |

| 50.02 | 62.32 | Поступление наличных денежных средств в операционную кассу от покупателя в виде аванса (предоплаты) по договору в у.е. | Поступление наличных |

| 50.02 | 66.03 | Поступление наличных денежных средств в операционную кассу по краткосрочному договору займа в руб. | Поступление наличных |

| 50.02 | 67.03 | Поступление наличных денежных средств в операционную кассу по долгосрочному договору займа в руб. | Поступление наличных |

| 50.02 | 71.01 | Поступление наличных денежных средств в операционную кассу от подотчетного лица в руб. (возврат неизрасходованных сумм, ранее выданных под отчет) | Поступление наличных |

| 50.02 | 73.02 | Поступление наличных денежных средств в операционную кассу от работника организации в счет погашения задолженности по возмещению материального ущерба в руб. | Поступление наличных |

| 50.02 | 76.02 | Поступление наличных денежных средств в операционную кассу в счет погашения претензии в руб. | Поступление наличных |

| 50.02 | 76.03 | Поступление наличных денежных средств в операционную кассу по причитающимся доходам от участия в капиталах других организаций, процентам по векселям, дивидендам по ценным бумагам в руб. | Поступление наличных |

| 50.02 | 76.05 | Поступление наличных денежных средств в операционную кассу от прочих поставщиков и подрядчиков в счет возврата ранее полученных ими авансов (предоплат) по договору в руб. | Поступление наличных |

| 50.02 | 76.06 | Поступление наличных денежных средств в операционную кассу от прочих покупателей и заказчиков в счет погашения задолженности по договору в руб. | Поступление наличных |

| 50.02 | 76.09 | Поступление наличных денежных средств в операционную кассу от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление наличных |

| 50.02 | 90.01.1 | Поступление розничной выручки в операционную кассу неавтоматизированной торговой точки (розница). Признание доходов от реализации по обычным видам деятельности, не облагаемым ЕНВД | Поступление наличных |

| 50.02 | 90.01.2 | Поступление розничной выручки в операционную кассу неавтоматизированной торговой точки на склад вида «НТТ» (розница). Признание доходов от реализации по обычным видам деятельности, облагаемым ЕНВД | Поступление наличных |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 57.01 | 50.02 | Инкассация наличных денежных средств из операционной кассы в руб. | Выдача наличных |

| 60.01 | 50.02 | Расход наличных денежных средств из операционной кассы в счет погашения задолженности перед поставщиком по договору в руб. | Выдача наличных |

| 60.02 | 50.02 | Расход наличных денежных средств из операционной кассы в счет выдачи авансов (предоплат) поставщику по договору в руб. | Выдача наличных |

| 60.32 | 50.02 | Расход наличных денежных средств из операционной кассы в счет выдачи авансов (предоплат) поставщику по договору в у.е. | Выдача наличных |

| 71.01 | 50.02 | Выдача наличных денежных средств из операционной кассы подотчетному лицу в руб. | Выдача наличных |

| 76.05 | 50.02 | Расход наличных денежных средств из операционной кассы в счет погашения задолженности перед прочими поставщиками и подрядчиками по договору в руб. | Выдача наличных |

| 76.35 | 50.02 | Расход наличных денежных средств из операционной кассы в счет погашения задолженности перед прочими поставщиками и подрядчиками по договору в у.е. | Выдача наличных |

| 94 | 50.02 | Недостача наличных денежных средств в операционной кассы | Выдача наличных |

Статьи по теме

Ничего не найдено

Похоже, мы не можем найти запрашиваемую Вами информацию. Попробуйте найти через «Поиск».

Источник

Краткая характеристика счета 50 «Касса» в бухгалтерии – типовые бухгалтерские проводки, субсчет, аналитический учет

План счетов – это сводный нормативный документ, в котором собраны счета, применяющиеся в бухгалтерии для учета совершаемых хозяйственных операций. Одним из таких является счет 50 «Касса».

План счетов – это сводный нормативный документ, в котором собраны счета, применяющиеся в бухгалтерии для учета совершаемых хозяйственных операций. Одним из таких является счет 50 «Касса».

Он показывает операции, совершаемые с наличными денежными средствами – их поступление и выбытие.

Для чего применяется в бухгалтерском учете?

Счет 50 именуется «Касса» относится к 5 разделу Плана и применяется для отражения приходных и расходных операций в отношении наличных денег, то есть для бухгалтерского учета наличных средств.

Наличностью оперирует практически каждая организация в процессе расчетов с поставщиками, покупателями, персоналом. Деньгами может выдаваться заработная плата и прочие выплаты работникам, подотчетные деньги.

Каждая совершаемая операция с движением наличных средств сопровождается отражением записи на бухгалтерском счете 50.

Активный или пассивный?

50 счет бухгалтерского учет является активным, так как подчиняется основным правилам, характерным для активных счетов:

- на сч.50 ведется учет активов (денежные средства в наличном виде);

- по дебету отражается увеличение актива, по кредиту – его уменьшение;

- сальдо всегда дебетовое или нулевое.

Обратите внимание: все счета, на которых ведется учет денежных средств, являются активными. Это касается счета 51, где учитываются безналичные деньги, 52 – для отражения валютных операций, 55 – для учета движения денег по специальным счетам (аккредитивы, депозиты).

Характеристика — что показывает дебет и кредит

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

- 50.1 – «Касса организации» — ведется учет наличных денег в кассе, их приход, расход;

- 50.2 – «Операционная касса» — в основном данный субсчет используется транспортными организациями, предприятиями связи, которые имеют точки и места продажи билетов, оказания услуг по хранению. На данном субсчете ведется учет движения наличных средств в билетных, багажных кассах портов, вокзалов, остановочных пунктов, судов, переправ, отделений связи;

- 50.3 – «Денежные документы» — здесь ведется движение денежных документов (векселя, оплаченные билеты, почтовые марки и дргие).

Дополнительно при необходимости можно открыть другие субсчета в зависимости от совершаемых наличных операций.

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

Схема

Корреспонденция и типовые проводки в таблице

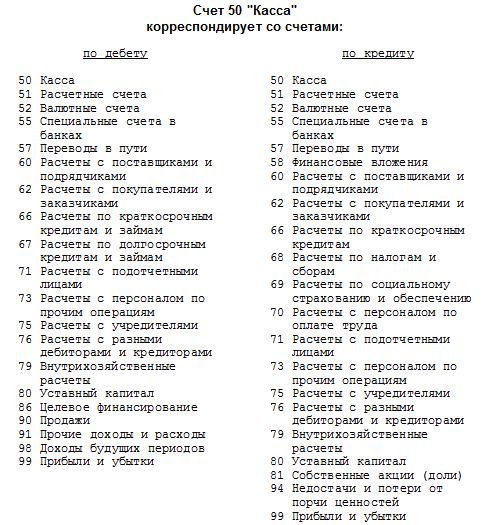

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

- оборотно-сальдовая ведомость по сч.50 — показывает сведения о приходе, расходе — обороты, сальдо в обобщенном виде;

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | |

- журнал-ордер — данный формируется на основе отчета кассира и показывает аналитику по корреспондирующим счетам;

- ведомость №1 — заполняется к журналу ордеру №1, показывает более подробную детализацию поступлений;

Скачать ведомость №1 к журналу ордеру — ссылка.

- анализ счета 50 — данный регистр отражает обороты по кассе за определенный временной промежуток (месяц, квартал и т.д.), показываются обобщенные данные по оборотам, входящему и исходящему сальдо.

| 80 000 | 70 000 | |

| Конечное сальдо | 20 000 |