- Как опционы могут давать сотни % на инвестированный капитал

- Опционы, доходность в сравнении с фьючерсом (лонг на все — 185 и 88%).

- Расчет рисков опционного портфеля

- Торговля опционами: основные плюсы, риски и варианты стратегий

- Одна часть трейдеров интересуется опционной торговлей, но не знает с чего начать. Другая — твердо убеждена, что торговать опционами опасно как новичкам, так и опытным трейдерам.

- На самом деле, опасность представляют определенные спекулятивные стратегии, которые используются людьми, либо не осознающими степень риска, либо сознательно повышающими эти риски с расчетом на большую прибыль. И защитить от убытков могут только знания — о сути опционов, их свойствах и особенностях торговли.

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

Как опционы могут давать сотни % на инвестированный капитал

В данной статье постараюсь познакомить читателей с ценовой структурой опционов, благодаря которой можно заработать сотни, а то и тысячи процентов.

Для начала разберем виды опционов:

- Опционы классические биржевые, также их называют ванильными. Такие опционы торгуются на акции, фьючерсы, индексы, валюту, облигации и т.д. Кстати, на Московской Бирже опционы торгуются исключительно на фьючерсы, а вот на американских биржах опционы есть на все основные финансовые инструменты.

- Экзотические опционы. Сюда включены бинарные и барьерные опционы, а также опционы с разными экзотическими условиями. Данный вид опционов в данной статье мы рассматривать не будем. Здесь бы еще добавил только то, что бинарные опционы – это излюбленный инструмент разных мошеннических сервисов. НО! Небольшая доля «бинарок» действительно котируется на некоторых американских опционных биржах. Подробнее про подвох в бинарных опционах можно почитать в моем Telegram-канале.

Теперь давайте затронем понятие самого опциона. Что такое классические биржевой опцион?

Это биржевой контракт, покупатель которого имеет право получить базовый актив(например, акцию) по цене спора в указанную дату. Продавец же данного контракта имеет обязательство поставить данный базовый актив.

Теперь постараюсь перевести на человеческий язык и объяснить на примере.

Вы покупаете опцион на акции компании Apple. Данный опцион, это как некий спор покупателя и продавца.

Вы спорите, что через неделю Apple будет стоить выше 115$ за акцию.

На момент покупки опциона(заключения спора) цена акции = 113$.

Если через неделю Apple будет стоить 117$, продавец будет обязан поставить вам эти же акции, но по цене спора, т.е. по 115$. Фактически, вы заработаете 2$ с продажи акций – поставили по 115$, продали тут же по 117$. Поскольку вы уплачивали премию за опцион, ваша чистая прибыль будет равна: 117$ — 115$ — 1.2$ = 0.8$ на акцию.

Если через неделю Apple будет стоить меньше 115$, например, 112$, тогда вы, как покупатель опциона, имеете право отказаться от поставки акций по 112$. И ваш максимальный убыток составит только вашу уплаченную премию в размере 1.2$.

Благодаря приведенным выше примерам, будет легче понять, как на опционах зарабатываются сотни или даже тысячи %.

Теперь хочу привести реальный пример из торговли одного знакомого спекулянта. Эта сделка, в которой он при помощи опционов сделал 314% на инвестированный капитал.

Advanced Micro Devices — американская транснациональная полупроводниковая компания, базирующаяся в Санта-Кларе, Калифорния, которая разрабатывает компьютерные процессоры и связанные с ними технологии для бизнеса и потребительского рынка. Всем, наверное, знакомы процессоры AMD Ryzen.

23 июля 2020 он купил опционы на AMD. 28 июля, т.е. через 5 дней, он закрыл их с доходностью в 314%.

- Покупка со спором(strike) по цене 60$.

- До окончания спора 9 дней – это срок жизни опциона.

- Уплаченная за опцион премия = 2.7$.

Опцион был продан, когда цена акции была в районе 68.5$.

Это доходность на инвестированный капитал. То есть инвестировали в сделку 3% от своего общего капитала, в итоге при доходности 314% получили 9.42% на общий капитал(3% х 314%).

На самом деле, это не самая большая доходность при использовании опционов. В этом посте рассказываю, как в 2019 году на обвале Fedex получили доходность в 1456%.

Сразу хочу сказать, покупка опционов – не всегда выгодна. На их ценообразование очень сильно влияет такой фактор, как ожидаемая волатильность. Про это можно почитать в этом посте.

Если вам интересен более подробный разбор сделок с опционами, об этом можно почитать в моей методичке: https://rrbta.ru/p/3ca5d1/

Больше интересных материалов по трейдингу и инвестициям на моем канале в Telegram.

Для ознакомления информативно.

Но предупреждаю тех, у кого загорелись глаза от процентов — инструмент очень опасный и сложный. Это на картинке все красиво, по факту есть много переменных, от которых зависит доходность. Потерять на опционах проще простого.

Если вы новичок, то НИ В КОЕМ СЛУЧАЕ не ПРОДАВАЙТЕ опционы, пока не поймете весь механизм работы инструмента, не научитесь читать греки и способы хеджирования с помощью опционных конструкций или фьючерсов — убытки могут быть буквально бесконечными.

Я больше скажу — даже если у вас достаточный опыт, я бы не советовал продавать голые опционы. На Мос.Бирже, в принципе, ожидаемая вола почти всегда неадекватна оценена, поэтому там есть смысл заниматься голой продажей и ее динамическим хеджированием. НО! На Америке очень интересны, например, крытые продажи Кола глубоко в деньгах. И риски хорошо покрыты и прибыль может быть достойной.

Хорошая статья как пример расчета метрик.

Но в остальном скорее пример одного удачного расчета/прогноза/угадывания.

С любыми ценными бумагами можно найти такие примеры, где удачно купленные акции/пифы/облигации и т.д. были проданы через пару дней с колоссальным приростом. Точно также как есть люди, купившие их на пике и сидящие в аналогичном убытке после этого.

В ретроспективе всегда легко вытащить удачные примеры, тем более только на часть портфеля. Лучше все-таки оценивать весь портфель. Потому что если эти два процента дали 314% доходности, а три других аналогичных опциона не отыграли .

Или я упустил в статье другой смысл?

Само преимущество перед обычными акциями пожалуй интереснее. Опционы ограничены про срокам, но можно работать при небольшом капитале.

Если, например, 3 других опциона не отыграли с аналогичным риском, будет все равно +0.42%. НО! Дело в том, что каждый купленный опцион можно хеджировать разными способами и сокращать риски. То есть, фактически, риск в 3% можно поэтапно сокращать, применяя, например, методы диагонализации. Хотя. на кратксрочных опционах — это крайне сложно.

Хочу добавить, что в статье, к сожалению, нет возможности передать все нюансы использования опционов. Иначе получится целая книга.

Преимущество перед обычными акциями есть только тогда, когда ожидаемая волатильность по опциону ниже среднего значения, и в том случае, если у вас статистически хороший процент выигрышных сделок. В таком случае, вы сможете пользоваться всеми прелестями финансового рычага опционов.

В основном, я использую АКЦИЯ + ОПЦИОН. В таких комбинациях можно и доходность по акциям повысить, и рисками поуправлять эффектно.

Источник

Опционы, доходность в сравнении с фьючерсом (лонг на все — 185 и 88%).

Мне стало интересно, действительно ли выгоднее торговать фьючерсом безотносительно таких свойств опционов, как ассиметричность (если рынок против вас, минус увеличивается медленннее, чем растёт плюс), влияние волатильности (повышает цену опциона даже если сильное колебание идёт не в вашу сторону) — т.е. просто тупо исходя из премий.

Пусть мы берём текущее восходящее движение. Графики 4 часа.

вход 28 октября утром на пробое нисходящего тренда. Выход сегодня утром на первой 4х часовой свече. Базовый актив прошел 15680 пп, что равно 313,6 $. Премия на опционы (145е колы) за это время выросла на 8300 пп, что равно 166 $. Вот график, показывающий премию по этим опционам (145е колы):

Теперь предположим, что у нас есть 100 000 рублей. Или 3225,8$. Рассмотрим две модели управления капиталом из множества возможных:

1) стоп на сделку 2%

2) на всё

В первом случае мы можем потерять 64,51$ или 3225 пп на 1 контракт. Какой стоп в пунктах мы выставим? Если смотреть по волатильности, половина ATR (ATR =3266) будет равна 1635 пп. И действительно, график показывает, что отхождение БА от точки входа составило 1545 пп. Т.е. такой стоп бы не выбило. Значит, мы можем войти 3225/1635 = 1,97 — ну пусть 2 контракта фьючерса. Тогда стоп будет 1610 пп.

Доход от этой сделки составит313,6*2= 627,2$

Теперь, сколько мы можем купить опционов на этот риск? Несложный подсчёт покажет, что можно купить 5 опционов (если продать их как только премия по ним снизится на 600 пп). Это относительно ликвидный страйк, так что проскальзывание не составляет слишком большую величину. Вот в качестве иллюстрации ликвидности сегодняшний скан. Можно, конечно, роллировать в ещё более ликвидные, тогда будет ещё лучше.

На 5 опционов мы получаем прибыль от этой сделки 830$, таким образом сделка по фьючерсу 19,44% прибыли, а по опционам 25,7%.

Теперь рассмотрим экстремальный лонг на всё. С учетом го мы можем купить максимум 9 контрактов на фьючерс. Для ясности я не рассматриваю пирамидинг. Эти 9 контрактов позволяют нам держать стоп 400 пп (который выбьет) либо — до маржинкола, 1800 пп. Получаемая при этом прибыль — 2882,4$ или 88%.

Опционов «на всё» мы можем накупить 36 штук.(покупка только на премию, а вообще можно их купить ещё больше, т.к. го ниже чем премия) — но для ясности пусть 36. Это даёт нам 5976$, или 185% прибыли.

Источник

Расчет рисков опционного портфеля

В публикациях коллег я часто сталкиваюсь с тем, что позиция оценивается по тому профиту, который она может принести, но для эффективного управления рисками, которое поддерживает депозит на плаву, нужно иметь в виду такую непозитивную на первый взгляд сторону, как риски, то есть потенциальные убытки. То есть сколько обеспечения взять на лот из собственных денег. Известный размер риска даст нам возможность адекватно рассчитывать размер позиции перед входом в сделку. Статья не призвана кого-то чему-то научить. Её цель — вызвать обсуждение темы в комментариях, возможно, найти ошибки в расчётах.

Пытаясь разобраться в теме, я нашла для себя такую базу для расчета рисков.

Наш Центробанк, не к ночи будь он помянут, выделяет следующие виды риска:

— Фондовый: будем применять его для расчета рисков опционного портфеля с базовым активом фьючерс на индекс РТС (RI) — имеет заложенный коэффициент величины изменений базового актива 8%

— Валютный: будем применять его для расчета рисков опционного портфеля с базовым активом фьючерс на пару доллар-рубль (Si) — имеет заложенный коэффициент величины изменений базового актива 8%

— Товарный: будем применять его для расчета рисков опционного портфеля с базовым активом фьючерс на нефть марки Brent (BR) — имеет заложенный коэффициент величины изменений базового актива (величина ИБА) 15%

Рассчитаем величину ИБА по методике того же ЦБ для каждого вида риска:

Величина ИБА фондового риска на один контракт RI = Стоимость контракта * (Стоимость шага цены / Размер шага цены) * 8%

Величина ИБА валютного риска на один контракт Si = Стоимость контракта * 8% (так как шаг цены у нас 1 рубль)

Величина ИБА товарного риска на один контракт BR = Стоимость контракта * (Стоимость шага цены / Размер шага цены) * 15%

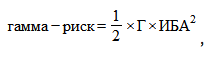

Величина ИБА нужна нам для того, чтобы рассчитать гамма-риск нашего опционного портфеля.

Для расчетов вегу и гамму берём по модулю и переводим в рубли, если они в пунктах или процентах

Рассчитываем гамма-риск

Г — это гамма в рублях (значение гаммы разделить на стоимость шага цены).

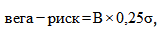

Теперь рассчитываем вега-риск:

В — вега в рублях (значение веги умножить на стоимость шага цены).

Сигма (IV) тут берется в процентных единицах (20% IV берём как 20, а не как 0,2).

Для моей дельта-нейтральной торговли дельту в расчёте риска я учитывать не буду.

Суммарный риск по портфелю = вега-риск + гамма-риск

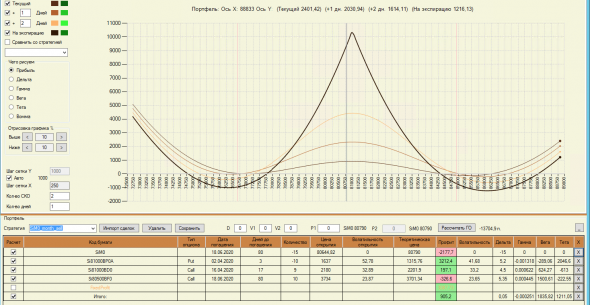

Для примера рассчитаю риск моей вчерашней позиции (тестирую календари сейчас):

Это Si, поэтому вега у нас в рублях уже, переводить не нужно

Мой вега-риск = 1835 * 0,25 * 33 (возьмем среднее значение IV) = 15 138,75 р.

Величина ИБА = 80 644 * 8% = 6 451,52 р.

Мой гамма-риск = 0,000251 * 1.2 * 6 451,52^2 = 12 536,58 р.

Суммарный риск 15138,75 + 12536,58 = 27675,33 р.

Риск на одну конструкцию (их тут 10) 2 767,53р.

Что обозначает это число для меня? Как его использовать? Оно позволит мне рассчитать, сколько максимально я могу взять таких конструкций в рамках моей системы мани-менеджмента.

Допустим депозит 1 000 000 рублей. Допускаемый риск риск на сделку 3% = 30 000 рублей.

Кол-во конструкций = 30 000 / 2767,53 = 10,84, округляем до целого, получаем 10 штук.

Буду рада комментариям и обсуждению этого подхода, а также будет очень ценно узнать, что Вы используете для оценки рисков и определения размера позиции.

Источник

Торговля опционами: основные плюсы, риски и варианты стратегий

Одна часть трейдеров интересуется опционной торговлей, но не знает с чего начать. Другая — твердо убеждена, что торговать опционами опасно как новичкам, так и опытным трейдерам.

На самом деле, опасность представляют определенные спекулятивные стратегии, которые используются людьми, либо не осознающими степень риска, либо сознательно повышающими эти риски с расчетом на большую прибыль. И защитить от убытков могут только знания — о сути опционов, их свойствах и особенностях торговли.

Что такое опционы?

Попробуем на бытовом примере понять, что же из себя представляет опцион.

Допустим, мы хотим купить машину, цена которой сейчас составляет $100 000. Цена нас устраивает, и мы хотим ее «зафиксировать», то есть сделать так, чтобы она не изменилась. Мы идем к владельцу машины и подписываем соглашение, согласно которому он будет держать для нас машину в течение трех месяцев. За это время независимо от того, как будет меняться цена на подобные машины на рынке, именно мы будем иметь право купить машину по заранее оговоренной цене. Вот именно такой контракт и называют опционным контрактом, или просто опционом.

Возникает резонный вопрос: какой интерес в этом контракте для владельца машины? Продавец готов пойти на описанные условия в том случае, если он получит определенную компенсацию (премию), как правило, небольшой процент от стоимости сделки. Например, 2%. Таким образом, за право купить машину не дороже, чем за $100 000 в течение ближайших трех месяцев, мы должны сейчас заплатить владельцу $2000.

Какие же есть варианты дальнейшего развития событий?

Вариант первый: стоимость машины растет до $120 000. Мы можем купить ее за $100 000, как было согласовано ранее. Получается, что наша бумажная прибыль по итогам этой сделки составила $18 000. Превратить бумажную прибыль в реальную мы можем, например, продав наш контракт другому покупателю и взыскав с него премию в размере чуть меньше $20 000. Тем самым, он покупает право приобрести машину по цене чуть ниже рыночной и сэкономить, а мы получаем разницу между уплаченной НАМИ премией и уплаченной НАМ премии.

Вариант второй: стоимость машины упала до $90 000. Так как опционный контракт говорит лишь о нашем праве на покупку (или продажу), мы не обязаны ее совершать. Мы просто отказываемся, но при этом теряем уплаченную премию в $2000. Что бы ни случилось, продавец машины получит эту премию. А в случае, если мы отказались от сделки, то срок контракта истечет, и владелец сможет выставить машину на продажу снова.

В нашем примере мы рассматриваем сделку на покупку/продажу машины, хотя объектом сделки может быть что угодно.

Основные плюсы торговли опционами

Существуют три основных преимущества опционной торговли.

Во-первых, опционы можно использовать для получения фиксированного дохода. Когда мы продаем опционы, мы получаем премию. Про страхование рисков при продаже опционов мы поговорим чуть позже.

Во-вторых, опционы могут быть использованы для страхования своих инвестиций. На самом деле, это первоначальная причина создания контрактов такого типа.

В-третьих, опционы относятся к классу производных инструментов, что дает возможность заниматься анализом цен не только и не столько базового актива (акции, машина, продовольствие и т.д.), но и анализом изменений производных от этих активов. В случае с опционами первой производной является волатильность, прогнозирование изменений которой на порядок проще прогнозирования цен базовых активов. Другими словами, нам нет необходимости угадывать, где конкретно и в какой момент времени будет цена выбранного нами актива. Мы сможем извлечь прибыль, когда рынок растет, падает или вообще стоит на месте.

Важным следствием из вышеперечисленных свойств опционов является то, что опционная торговля заметно — а) повышает потенциальное соотношение прибыль/риск; б) снижает требования к качеству прогнозов — в случае, если торговля идет не «голыми опционами», а разрабатываются различные комбинированные стратегии.

Риски опционной торговли

Существует два вида опционов: Put и Call. Опцион Put дает право его покупателю продать базовый актив по оговоренной в контракте цене. Опцион Call дает право его покупателю, наоборот, купить базовый актив по оговоренной цене по истечению определенного времени.

Таким образом, когда мы покупаем опцион Call, мы рассчитываем на то, что рынок пойдет вверх. Когда мы покупаем опцион Put — нам выгодно снижение цены основного актива на рынке. С учетом этого давайте рассмотрим несколько основных стратегий.

Говоря про риски работы с опционами, стоит еще раз вернуться к сути данных контрактов: опционы, в первую очередь, эффективны как инструмент контроля (снижения) рисков в биржевой торговле. Но комбинирование различных инструментов срочного рынка — задача нетривиальная. Для понимания принципов работы с опционными контрактами опишем основные стратегии.

- Продажа опционов Call с покрытием В этом случае мы продаем права на базовый актив, которым владеем. Продажу Call с покрытием можно считать идеальной стратегией для тех, кто хочет создать дополнительный доход на акции, которые уже есть в портфеле. Если мы только начинаем изучать опционную торговлю, то такая стратегия будет хорошим и, главное, достаточно безопасным вариантом. Также она используется для продажи акций, которые нам больше не нужны, несмотря на определенный потенциал к росту в ближайшем будущем. Мы продаем акции по текущей цене, но с небольшой отсрочкой и дополнительной комиссией для нас.

Риски: цена акций, которыми мы владеем, может заметно упасть. В таком случае покупатель имеет право отказаться от сделки, и мы остаемся владельцами подешевевших акций, которые мы рассчитывали продать дороже.

- Покупка Call’ов или Put’ов Еще один вариант — это покупка опционов. В этом случае мы приобретаем право, при этом можем отказаться от сделки.

Это популярная стратегия среди спекулянтов, которые неплохо прогнозируют среднесрочные движения на рынке выбранного актива. Плюсом стратегии является тот факт, что мы не обязаны угадывать цену на момент истечения срока опциона. Даже при незначительном движении в нужном нам направлении премия нашего опциона растет, и мы можем спокойно продать его на рынке с прибылью.

Наш риск заключается в потере уплаченной премии, если анализ движения цены выбранного актива был сделан неверно.

- Покупка защитных Put’ов Кроме спекулятивных целей, мы можем купить опционы Put для защиты уже имеющихся открытых длинных позиций на рынке акций. Например, если мы прогнозируем, что в ближайшие два-три месяца акции в нашем портфеле могут подешеветь, мы можем купить опционы Put как страховку от падения.

Если цена наших акций действительно упадет, то стоимость нашего опциона возрастет, частично компенсируя потери. Если же цена наших акций вырастет, мы просто откажемся от нашего права на продажу акций по оговоренной цене в день истечения срока опциона. При этом мы потеряем лишь премию, которую в этом случае стоит рассматривать как стандартную страховую.

Начните с чтения книг

Если тема опционов интересует вас как один из вариантов работы на срочном рынке, то даем главный совет — начните изучать/торговать. Часто именно первый шаг останавливает людей от опционной торговли в силу сложившихся, часто ложных, стереотипов. Выше были обозначены лишь общие понятия об опционах. Однако существует огромное количество простых и сложных синтетических стратегий.

Изучение темы можно начать с книг и посещения учебных семинаров/вебинаров. В любом случае, все вопросы можно адресовать финансовому консультанту вашей брокерской компании. Если вы все же решили начать изучение темы самостоятельно, то рекомендуем вам обратить внимание на книгу Майкла Томсетта «Торговля опционами», а также книгу Кевина Коннолли «Покупка и продажа волатильности».

БКС Экспресс

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник