- Срок окупаемости капитальных вложений, формула и примеры

- Зачем рассчитывают срок окупаемости капвложений

- Формула и алгоритм расчета

- Примеры

- Срок окупаемости капитальных вложений — формула

- Что такое капитальные вложения?

- Формула срока окупаемости капитальных вложений

- Формула срока окупаемости дополнительных капитальных вложений

- Итоги

- Дисконтированный срок окупаемости

Срок окупаемости капитальных вложений, формула и примеры

Капитальные вложения в производство, бизнес должны окупаться, иначе смысл подобных действий в рыночных условиях утрачивается. Предпринимателя, планирующего капитальные инвестиции в тот или иной проект, в первую очередь интересует срок, за который они окупятся.

Как арендатору отражать в бухгалтерском учете капитальные вложения в форме неотделимых улучшений в арендованное имущество?

Зачем рассчитывают срок окупаемости капвложений

Срок окупаемости капитальных вложений представляет собой отрезок времени, требующийся для того, чтобы объем вложенных средств окупил себя. Рассчитывается он в годах, полных или неполных.

Вопрос: Облагается ли налогом объект капитального строительства (капитальных вложений), если организация частично использует его (сдает в аренду), но разрешение на ввод в эксплуатацию еще не получено?

Посмотреть ответ

Исчисление окупаемости капитальных затрат позволяет определить срок, в который инвестор рискует потерей вложенных денег, и принять решение о целесообразности инвестирования. Особенно полезно делать такие расчеты для отраслей, где технологии, механизмы быстро сменяются новыми, более совершенными. Чем длиннее срок окупаемости, тем больше риска и проблем возникает в связи с возвратом вложенных средств.

К сведению! Обычно при прочих равных условиях из нескольких проектов для инвестирования выбирается тот, у которого срок возврата средств самый короткий.

Расчет срока окупаемости получил в специальной литературе наименование «метод окупаемости». Он достаточно прост, однако не учитывает итоговую рентабельность капитальных вложений. Проекты с более длительной окупаемостью по этому показателю часто имеют превосходство перед быстро окупаемыми.

Вопрос: Как отразить в учете ссудополучателя капитальные вложения в виде неотделимых улучшений здания склада, который был получен в безвозмездное пользование, если они произведены с согласия ссудодателя, но расходы он не возмещает?

Посмотреть ответ

Формула и алгоритм расчета

Понятие окупаемости капвложений можно конкретизировать следующим образом: это время, необходимое для того, чтобы прибыль сравнялась с объемом капитальных вложений по проекту. Исходя из сказанного, простейшая формула окупаемости будет такой О = Ки/Пг, где О – окупаемость в годах, Ки – капитальные инвестиции, Пг – чистая прибыль (без налогов) в год.

Если в проект вложены дополнительные капитальные вложения, срок их окупаемости можно посчитать по формуле Од = Кид/ Пгд, где Од – срок окупаемости по дополнительным инвестициям, Кид – дополнительные капитальные инвестиции, Пгд – прирост прибыли в год в результате дополнительных инвестиций. Как правило, они делаются в новые технологии, с целью обновления применяемых технических средств.

Иногда дополнительные капитальные инвестиции делят не на прирост прибыли, а на годовую экономию от снижения себестоимости продукции, связанную с инвестициями (Эг). Так поступают в случае, если подсчет прироста прибыли от дополнительных инвестиций вызывает затруднения.

На заметку! Формула определения срока окупаемости капвложений обычно применяется в комплексе с другими, более сложными расчетами.

В общеэкономических масштабах этот показатель также может использоваться. Формула здесь принимает вид О = КИ/ПД, где КИ – капитальные инвестиции (вложения), а ПД – это экономический эффект от инвестирования – среднегодовой прирост национального дохода, обусловленный этими вложениями. В экономической литературе прирост национального дохода может также обозначаться также D или Д.

На основе формулы могут производиться и более масштабные расчеты показателей экономического развития.

Примеры

Как видим, формула расчета окупаемости капитальных вложений может применяться в нескольких вариантах, вплоть до общегосударственных экономических расчетов.

Поясним общий механизм расчета срока окупаемости капитальных вложений на простых примерах:

- Инвестор готов вложить в проект средства в размере 240 тыс. рублей. Экономические расчеты показывают величину чистой прибыли в год 60 тыс. рублей. Окупаемость составит 240/60 = 4 года.

- В формуле чистой прибыли учитываются, кроме выручки, также издержки. Вместе с тем инвестор, основываясь на состоянии определенного сегмента рынка, экономической ситуации в целом, может заложить в расчет дополнительные «страховочные» издержки. Возьмем за основу предыдущие данные и определим размер таких издержек 15 тыс. рублей в год. Очевидно, что срок окупаемости в этом случае увеличится: 240/(60-15) = 240/45 = 5,33 года.

- Если расчет чистой прибыли инвестируемого проекта по годам неодинаков, можно, взяв за основу уже известную формулу, учесть и этот фактор. Пусть объем инвестиций остался прежним, а чистая прибыль по годам, согласно расчетам, разнится: в первый год — 80 тыс. рублей, во второй — 120 тыс.рублей, а в третий — 125 тыс. рублей. Сумма за 2 года составит (80+120) = 200 тыс. рублей. Очевидно, что за этот срок проект еще не окупится. Чистая прибыль за 3 года уже выше, чем сумма капитальных вложений 240 тыс. рублей: (80+120+125) = 325 тыс. рублей. Расчеты показывают, что проект окупится между 2 и 3 годом функционирования. Этот расчет можно конкретизировать. После второго года осталась непокрытой сумма 240–200 = 40 тыс. рублей. Прибыль третьего года 125 тыс. рублей. 40/125 = 0,32 года. Проект при указанных условных данных окупится за (2+0,32) = 2,32 года.

Источник

Срок окупаемости капитальных вложений — формула

Что такое капитальные вложения?

Под капитальными вложениями понимаются основополагающие инвестиции в бизнес, направленные на формирование основных фондов организации. Данное формирование может быть осуществлено посредством строительства, закупки, реконструкции, переоснащения, применения результатов проектно-изыскательской деятельности (ст. 1 закона «Об инвестиционной деятельности в форме капитальных вложений» от 25.02.1999 № 39-ФЗ).

Субъектами инвестирования, осуществляемого в виде рассматриваемых вложений, могут быть инвесторы, заказчики проектов, фирмы-подрядчики, а также пользователи объектов основных фондов, формируемых в рамках капитальных вложений (ст. 4 закона № 39-ФЗ). Каждый из них может быть заинтересован в скорейшей окупаемости инвестиций. Изучим, каким образом рассчитываются ее сроки, а также то, в каких целях может использоваться соответствующий показатель.

Прежде чем рассчитывать срок окупаемости капвложений, важно правильно организовать их учет. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Формула срока окупаемости капитальных вложений

В общем случае формула расчета рассматриваемого показателя учитывает:

- Объем вложений, совершенных в течение заданного периода — например, года коммерческой деятельности.

- Чистую прибыль в течение соответствующего периода, которая получена за счет задействования приобретенных основных фондов.

Чтобы рассчитать срок окупаемости вложений, необходимо разделить 1-й показатель на 2-й:

СО — срок окупаемости в годах;

КВ — капитальные вложения;

ЧП — годовая чистая прибыль.

В свою очередь, чистая прибыль (ЧП) определяется по формуле

ОЦ — отпускная цена единицы продукции;

СП — себестоимость единицы продукции;

ОП — объем производства продукции.

Формула срока окупаемости дополнительных капитальных вложений

Рассматриваемый показатель определяется, если на предприятии стоит задача — вычислить, как скоро окупят себя вложения, представляющие собой разницу между:

- базовыми вложениями;

- дополненными вложениями — увеличенными за счет дополнительных, по которым рассчитывается срок окупаемости.

При этом основные вложения могут быть реальными, а дополнительные — расчетными (предполагаемыми, задействуемыми в целях моделирования окупаемости инвестиций). В рамках соответствующих расчетов, как правило, учитывается один и тот же объем выпуска одних и тех же товаров и иные экономические результаты деятельности — например, площади возведенных домов. Но вместе с тем во многих случаях учитываются разные показатели себестоимости и отпускной цены единицы товаров.

Срок окупаемости дополнительных вложений исчисляется по формуле

СОД = (ДВ – КВ) / (ПДВ – ПКВ),

КВ — основные капитальные вложения;

ДВ — дополненные капитальные вложения (основные, увеличенные на дополнительные);

ПКВ — чистая прибыль фирмы при основных вложениях;

ПДВ — чистая прибыль при дополненных вложениях.

Если рассматриваемый показатель (как, собственно, и предыдущий) меньше нормативного, то менеджмент предприятия может принять решение об уменьшении отпускной цены товара в целях повышения конкурентоспособности фирмы на рынке. Если срок окупаемости вложений больше нормативного, то фирме, наоборот, придется увеличивать отпускные цены.

Нормативный показатель по сроку окупаемости вложений (дополнительных вложений) фирма определяет самостоятельно — исходя из специфики бизнес-модели, рекомендаций аудиторов, мнения инвесторов, во многих случаях — с учетом средних показателей по отрасли.

Итоги

Срок окупаемости капитальных вложений исчисляется как отношение объема соответствующих вложений к величине чистой прибыли предприятия. В ряде случаев может определяться срок окупаемости инвестиций, дополняющих основные вложения. Оба показателя могут иметь значение с точки зрения определения оптимальной отпускной цены товара.

Узнать больше о нюансах инвестирования в те или иные активы предприятия вы можете в статьях:

Источник

Дисконтированный срок окупаемости

Дисконтированный период окупаемости (Discounted payback period, DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Определение этого инструмента мы находим в Методических рекомендациях по оценке эффективности инвестиционных проектов. Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

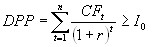

Дисконтированный период окупаемости определяется по формуле:

где,

n — число периодов;

CFt — приток денежных средств в период t;

r — барьерная ставка (коэффициент дисконтирования);

Io — величина исходных инвестиций в нулевой период.

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

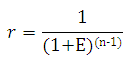

Коэффициент дисконтирования рассчитывается по следующей формуле:

где,

Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной;

(n-1) — промежуток между оцениваемым периодом и моментом приведения (в годах).

Согласно тем же вышеуказанным Методическим рекомендациям, вместо этой формулы рекомендуется использовать более точную, указанную в приложении №6, раздела П6.2.

При использовании критерия дисконтированный период окупаемости, в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Рассмотрим расчет дисконтированного срока окупаемости инвестиций на небольшом примере.

| Показатель | Значение, тыс.руб. |

|---|---|

| Размер инвестиции | 49 450,0 |

| Доходы от инвестиций: | |

| в первом году | 13 760,0 |

| во втором году | 17 630,0 |

| в третьем году | 18 812,5 |

| в четвертом году | 16 447,5 |

| Размер барьерной ставки | 9,2% |

Определим дисконтированный срок окупаемости инвестиционного проекта.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 13760 / (1 + 0,092) = 12 600,73 тыс. рублей

PV2 = 17630 / (1 + 0,092) 2 = 14 784,51 тыс.рублей

PV3 = 18812,5 / (1 + 0,092) 3 = 14 447,03 тыс.рублей

PV4 = 16447,5 / (1 + 0,092) 4 = 11 566,70 тыс.рублей

Определим период по истечении которого инвестиция окупается:

- Сумма дисконтированных доходов за 1 и 2 года: 112600,73 + 14784,51 = 27385,25 тыс. рублей, что меньше суммы вложений (инвестиций) – 49450 тыс. рублей.

- Сумма дисконтированных доходов за 1, 2 и 3 года: 41832,28 тыс рублей, что также меньше суммы первоначальных инвестиций.

- Сумма дисконтированных доходов за 4 года составила 53398,97 тыс. рублей, что больше размера инвестиций и это значит, что возмещение первоначальных инвестиционных расходов произойдет раньше 4 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от четвертого года.

Остаток = (1 — (53398,97 — 49450,00)/11566,70) = 0,66 года

То есть дисконтированный срок окупаемости инвестиций равен 3,66 года.

В зависимости от поставленной цели возможно вычисление дисконтированного срока окупаемости с различной точностью. На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма дисконтированных денежных оттоков.

Источник