- Оценка доходности портфелей облигаций

- Как посчитать доходность облигаций?

- Типы облигаций по форме выплаты

- Купонная доходность

- Текущая доходность

- Простая доходность к погашению

- Эффективная доходность к погашению

- Нюансы и полезные советы

- Как посчитать доходность портфеля инвестиций?

- Как следить за портфелем

- Как считать доходность

- Как заполнить таблицу для подсчета доходности

- Перевод доходности к годовым процентам

- Как рассчитать доходность портфеля облигаций?

- Виды доходности облигаций

- Формула расчета доходности к погашению облигации

- Вывод

Оценка доходности портфелей облигаций

Для оценки доходности портфелей облигаций чаще всего используются следующие две меры доходности: средневзвешенная доходность и внутренняя доходность.

Средневзвешенная доходность портфеля облигаций

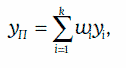

Средневзвешенная доходность портфеля облигаций (weighted average portfolio yield) определяется по формуле:

где k – число облигаций в портфеле;

где k – число облигаций в портфеле;

yi – доходность i-й облигации, i = 1, 2, …, k;

wi – отношение рыночной стоимости i-й облигации к рыночной стоимости всего портфеля, i = 1, 2, …, k.

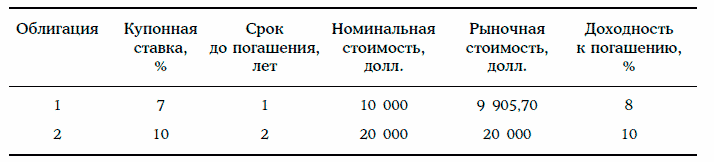

Пример 1. Портфель состоит из двух облигаций с полугодовыми купонами, параметры которых указаны в таблице:

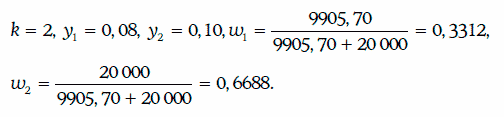

Определим средневзвешенную доходность портфеля облигаций. В данном случае

Следовательно, средневзвешенная доходность портфеля равна

yп = 0,3312 • 0,08 + 0,6688 • 0,10 = 0,0934, т. е. 9,34 %.

Внутренняя доходность портфеля облигаций

Внутренней доходностью портфеля облигаций (portfolio internal rate of return) является процентная ставка, при которой приведенная стоимость потока платежей от портфеля совпадает с рыночной стоимостью этого портфеля. Следовательно, чтобы определить внутреннюю доходность портфеля облигаций, предварительно необходимо найти поток платежей по данному портфелю.

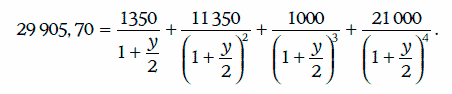

Пример 2. Найдем внутреннюю доходность портфеля облигаций из примера 1.

Поток платежей по рассматриваемому портфелю имеет следующий вид:

Следовательно, внутренняя доходность портфеля облигаций должна удовлетворять уравнению:

Значит, у = 0,0959.

Значит, у = 0,0959.

Таким образом, внутренняя доходность портфеля облигаций составляет 9,59 %.

Источник

Как посчитать доходность облигаций?

Я хочу попробовать вложиться в облигации, но раньше пользовался только вкладами. Там все понятно, ставка указана в договоре.

В облигациях все выглядит сложнее. Расскажите, пожалуйста, как правильно посчитать доходность по облигации. Она зависит только от размера купона или нет?

Облигации — полезный вид ценных бумаг: доход по ним выше, чем по вкладам. Однако сами по себе эти ценные бумаги сложнее. Давайте разбираться, какие бывают виды доходностей, от чего зависит их величина и как это все посчитать.

Типы облигаций по форме выплаты

Чаще всего встречаются купонные облигации. Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода. Даты выплат известны заранее, а вот размер купонов может со временем меняться.

Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала. Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.

Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — ОФЗ-26217 с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.

Купонная доходность

Это деньги, которые эмитент обязан периодически платить владельцам облигаций. Процентную ставку доходности облигации с купоном посчитать легко:

(Годовые купоны / Номинал) × 100%

Номинал облигации ОФЗ-26217 — 1000 рублей, выплаты производятся каждые полгода в размере 37,4 рубля. Купонная доходность — 7,5% в год.

Облигации далеко не всегда продаются по номиналу: их цена меняется со временем. Поэтому расчет купонной доходности не позволяет точно узнать, сколько инвестор заработает на облигациях.

Текущая доходность

Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода. НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон. Зато новый владелец получит весь купон в дату выплаты.

Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.

Формула выглядит так:

(Купонный доход за год / Чистая цена) × 100%

Доходность ОФЗ-26217 равна (74,8 / 993) × 100%, или 7,53% годовых.

Этот показатель выше купонной ставки, так как цена ОФЗ-26217 ниже номинала. Если бы эта ОФЗ стоила дороже номинала, текущая доходность была бы ниже купонной.

Простая доходность к погашению

Многие держат облигации до даты их погашения, когда вместе с последним купоном инвестор получает номинал. Но рассчитать величину доходности облигации на момент погашения можно лишь тогда, когда известен размер всех купонов.

Ставка к погашению рассчитывается по более сложной формуле:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

У ОФЗ-26217 простая доходность к погашению составит ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% годовых.

Эффективная доходность к погашению

Если использовать полученные купоны для покупки дополнительных ценных бумаг, можно посчитать ставку дохода по облигациям с реинвестированием купонов — примерно как вклад с капитализацией процентов.

Считается, что купоны вкладываются в новые бумаги по текущей ставке — той, что была первоначально. Это допущение, так как цена меняется со временем и фактическая доходность будет отличаться.

Реинвестировать купон можно, если полученного дохода от купонов хватает на покупку дополнительных ценных бумаг. Получив 37,4 рубля в виде купона по одной ОФЗ-26217, часть облигации федерального займа купить не удастся. А вот если иметь 100 таких бумаг, купонная выплата будет 3 740 рублей. Этого хватит на 3 дополнительные ценные бумаги — и еще останется.

Простой и точный способ узнать эффективную доходность к погашению — воспользоваться облигационным калькулятором на сайте Rusbonds или на сайте Московской биржи. У ОФЗ-26217 этот показатель на 2 октября был равен 7,93% годовых.

Для расчета доходности с помощью облигационного калькулятора необходимо выбрать ценную бумагу из списка, указать дату приобретения и чистую цену без НКД. Калькулятор также покажет текущую и простую процентные ставки к погашению, то есть их необязательно считать вручную. При этом налоги, брокерские и депозитарные комиссии в калькуляторе не учитываются.

Нюансы и полезные советы

Цена на облигацию зависит в том числе от процентных ставок в экономике. Если Центробанк поднимет ставку, инвесторы захотят иметь инструменты с большей доходностью. Они начнут распродавать старые бумаги с постоянным купоном, и те подешевеют. Если ЦБ снизит ставку, на старые облигации вырастет спрос и они подорожают. Чем меньше времени до даты погашения, тем менее чувствительны ценные бумаги к изменениям ключевой ставки.

Выбирая между бумагами государственных займов и корпоративными, важно знать, что наибольшая доходность при прочих равных — у корпоративных облигаций. Более щедрые купоны по сравнению с государственными — это премия за риск потерять вложенные деньги, если дела у компании пойдут плохо. Если у бумаги необычно большие купоны или цена упала намного ниже номинала, значит, велики шансы лишиться денег.

Купонный доход по одним корпоративным облигациям облагается НДФЛ, по другим — нет. Список бумаг со льготным налогообложением можно посмотреть на сайте Московской биржи. Сравнивая доходность ОФЗ, корпоративных бумаг и вкладов, помните про НДФЛ.

С полученного вами НКД могут удержать налог. Лучше продавать облигацию, когда по ней выплачен купон или НКД минимальный. Также налог взимается, если продать облигацию дороже цены покупки или купить ее дешевле номинала и дождаться погашения по номиналу.

Простой вариант увеличить доход от вложений — открыть ИИС и использовать вычет на взносы. Возврат НДФЛ повысит доходность инвестиций на несколько процентных пунктов в год, а вычет можно внести на ИИС и купить дополнительные активы.

Хорошо, если брокер разрешает получать купоны на банковский счет, а не зачисляет их на ИИС. Тогда купоны можно будет самостоятельно внести на ИИС и получить потом вычет и с этих денег.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

Как посчитать доходность портфеля инвестиций?

Слежу за вашими статьями про инвестиции. Благодаря им смог купить свои первые ценные бумаги.

В конце года решил оценить доходность своего портфеля. Собрал всю информацию с датами и ценами покупки, зафиксировал цены акций и облигаций на конец года, посчитал годовую доходность по каждой из купленных серий и впал в ступор. Теперь все эти проценты нужно свести воедино, чтобы получить доходность для портфеля в целом. Но доли ценных бумаг в структуре портфеля не одинаковы.

Как быть, если покупал ценные бумаги не в один день, а на протяжении всего года? Хочу получить доходность по каждой ценной бумаге в отдельности и по портфелю в целом, но не знаю, как действовать.

Богдан, вы задали очень важный вопрос. Действительно, пока инвестор не считает точную доходность своего портфеля, ему сложно двигаться вперед и эту доходность увеличивать.

Как следить за портфелем

Удобнее считать доходность в таблице в экселе. В нее надо заносить все ваши сделки, движение средств по вашему портфелю, дивиденды, комиссии и так далее.

Такие отчеты вам и так будут предоставлять брокеры. Но я рекомендую переносить информацию из них в собственную эксельку, где вы структурируете все удобным для вас образом. Я считаю, что инвестор действительно в курсе своих инвестиций, только если он постоянно ведет такую таблицу.

Как считать доходность

Базовая формула определения доходности такая:

Прибыль / Вложения × 100%

Где прибыль — это разница между суммой продажи и суммой покупки акций

Но в реальной жизни и в реальных портфелях этого недостаточно. Если вы ведете табличку со всеми сделками, уплаченными комиссиями и полученными дивидендами, вы сможете точнее посчитать свою прибыль по этой формуле:

Прибыль = Прибыли и убытки по каждой сделке + Дивиденды − Комиссии

Часто бывает так, что вы покупаете ценные бумаги не на все деньги, которые перевели на брокерский счет, и часть средств вообще остаются нераспределенными, а эксель-таблицы у вас нет. Тогда можно поступить проще и посчитать прибыль как разницу между тем, сколько денег у вас сейчас, и тем, сколько вы изначально вложили.

Но за год вы могли довносить или выводить деньги со счета. Тогда поможет функция экселя ЧИСТВНДОХ (на английском XIRR): она считает доходность для графика денежных доходов.

Чтобы воспользоваться ею, заполните эксельку.

Чтобы воспользоваться таблицей, перейдите по ссылке и выберите в меню «Файл» пункт «Создать копию»

Как заполнить таблицу для подсчета доходности

| Движение средств | Дата | Комментарий |

|---|---|---|

| 100 000 | 01.01.2017 | Вы положили 100 000 рублей на счет |

| 50 000 | 01.03.2017 | В начале марта положили еще 50 000 рублей |

| −20 000 | 14.06.2017 | В апреле сняли 20 000 рублей |

| −150 000 | 18.09.2017 | На какой-то день X все ваши средства на счете стоят 150 000 рублей |

Теперь просто воспользуйтесь функцией ЧИСТВНДОХ, указав ей соответствующие ряды данных и точную доходность.

Если вы не сильны в экселе, объясняю: в ячейку, где вы хотите видеть результат, вставьте следующее выражение:

В2:B5 — диапазон ячеек с данными колонки «Движение средств».

С2:С5 — диапазон ячеек с данными колонки «Дата».

Программа автоматически посчитает вашу доходность.

Перевод доходности к годовым процентам

И последнее. Доходность нужно считать в годовых процентах, так как только тогда вам будет понятна сумма, которую вы получили, и вы сможете сравнить ее с доходностью вклада или других инструментов.

Чтобы перевести полученную доходность в годовые проценты, воспользуйтесь этой формулой:

Доходность в процентах × Количество дней в году / Количество дней инвестирования

Например, на прошлом шаге вы получили доходность 10%. Но вы инвестировали деньги всего на полгода, ваша годовая доходность будет такой:

10% × 365 / 180 = 20% годовых

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

пример, конечно самый простой, но неплохо бы даже к нему приложить пример реальной таблицы, чтобы совсем далекий от ексель человек мог начать вести учет (раз статьи для начинающих).

Ниже пример моей личной таблицы с реальными суммами сделок текущего года, доступен по ссылке:

буду рад замечаниям (по ошибкам, например, в формулах) и идеям для анализа портфеля ( на годовые проценты не смотрите, пока не придумал как правильно анализировать)

Источник

Как рассчитать доходность портфеля облигаций?

Многие инвесторы стремятся вложить свои денежные средства выгоднее, чем в банковский депозит, но при этом не хотят вдаваться в тонкости биржевых торгов. Идеальным вариантом для инвестирования в этом случае станут облигации. Именно эти ценные бумаги, по своей сути, представляют биржевые аналоги банковских депозитов, так как имеют конечную дату погашения и регулярно выплачиваемый процент – купон (как правило, либо раз в квартал, либо раз в полугодие). Кроме того, они, как и депозиты, позволяют инвесторам не переживать по поводу резких ценовых изменений (в отличие от акций) и, кстати, тоже могут быть обеспеченными и гарантированными.

При этом стоит учесть, что, вкладываясь в банковские депозиты, инвестор априори принимает риск банковского сектора, который может время от времени возрастать. При вложении в облигации инвестор сам выбирает отрасль и эмитента, то есть получает возможность гораздо шире диверсифицировать свой портфель облигаций. Иными словами – вкладываться и в максимально надежные облигации РФ (ОФЗ), и в различные муниципальные бумаги, обладающие крайне высокой надежностью и одновременно повышенной доходностью, а также в корпоративные облигации различных компаний, доходность которых часто обгоняет ставки банковских депозитов. В процессе осуществления подобной диверсификации инвестор набирает целый портфель облигаций, и не всегда становится понятно, какую доходность продемонстрирует этот портфель.

Виды доходности облигаций

Исходя из того, что любой портфель состоит из входящих в него бумаг, важно понимать, как рассчитывается доходность самих облигаций и какой она бывает. В первую очередь следует отметить, что облигации бывают купонные (когда ежепериодно выплачиваются денежные средства – проценты) и дисконтные (бумага торгуется дешевле своего номинала – цены погашения, на практике встречается реже).

Методика расчета купонных и дисконтных облигаций несколько отличается. Формула расчета доходности облигаций дисконтного типа следующая:

Д=(Н-Ц)/Ц* 365/Дн *100, где:

• Д – доходность дисконтной облигации,

• Н – цена погашения (продажи),

• Ц – цена покупки,

• Дн – количество дней до погашения.

Так, например, если мы покупаем дисконтную облигацию за 900 руб. (90%), номинал которой составляет 1000 руб., и через год бумага погашается, то мы будем иметь:

(1000-900)/900* 365/365 *100 = 11,1% доходности.

Стоит обратить внимание, что если, например, погашение подобной бумаги будет не через год, а через два года (730 дней), то доходность бумаги будет уже меньше – 5,55%, так как промежуточных платежей по дисконтным бумагам не предусмотрено.

С купонными облигациями дело обстоит чуть сложнее. Во-первых, стоит учесть, что купонную облигацию можно приобретать по цене, отличной от цены погашения (т.е. покупая ее, например, по 980 руб. (98%) при номинале в 1000 руб. мы заработаем 20 руб., или 2,04% к вложенной сумме) и тем самым зарабатывать еще и на «теле» облигации. Но помимо «тела», в таких облигациях есть еще и купонные платежи, которые осуществляются с определенной периодикой, указанной в днях в таблице «Текущие торги» как «Длительность купона» (как правило, 70% — 182 дня (полугодие) и 30% — 91 день (квартал)). Также в этой таблице приводятся:

• размеры купонов (в рублях) в столбце «Размер купона»,

• дата выплаты купона в аналогичном столбце в формате дд.мм.гггг,

• накопленный купонный доход в столбце «НКД» в рублях (деньги, получаемые держателем облигации за срок держания последнего купонного периода при продаже до выплаты купона),

• «Номинал» – размер денег, выплачиваемых держателям при погашении за одну бумагу,

• «Дата погашения» – дата, в которую будет выплачен номинал,

• «Спрос» – лучшая цена спроса (указывается в % от номинала),

• «Предложение» – лучшая цена предложения (также указывается в % от номинала),

• лот (количество бумаг в лоте 99% — 1 бумага – 1 лот),

• процент изменения от закрытия предыдущей сессии (так же, как в акциях),

• «Доходность», о методиках расчета которой ведется речь в этой статье.

Рассматривая данные столбцы, можно определить количество выплат купонов в год, разделив 365 (количество дней в году) на значение длительности купона (например, 182). Полученное значение будет равно двум. Далее можно умножить значение размера купона (например, 65 руб.) на количество выплат в год (например, 2), тем самым получив общее количество выплачиваемых нам по облигации денег за год (65*2=130 руб.).

Чтобы понять, какую доходность можно получить в этом случае, необходимо соотнести получаемые по купонам деньги к цене приобретения облигации – такая доходность будет называться «текущая доходность облигации».

Формула расчета доходности к погашению облигации

Расчет текущей доходности облигаций производится по формуле:

• Кв – размер купонных выплат,

• Ц – цена приобретения.

То есть, купив ценную бумагу за 1000 руб. (100% номинала) и заработав 130 руб., получим текущую доходность, равную 13% (130/1000*100).

Но стоит учесть, что облигацию можно купить и по иной цене, отличной от номинала, и держать не один год, а больше (например, 2 года или до погашения), и продолжать получать купонные платежи.

Расчет подобной доходности будет производиться по формуле расчета доходности к погашению облигации:

Д = ((Н-Ц)+Кв)/Ц)*365/Дн*100, где:

• Н – номинал (или цена последующей продажи),

• Ц – цена бумаги,

• Кв – сумма купонных платежей за период владения бумагой,

• Дн – количество дней держания.

То есть, если взять бумагу по 980 руб. (98%), в год выплачивается суммарно 130 руб. купонами, а планируемый период держания – 730 дней, получится: ((1000–980)+260)/980*365/730*100=14,28%.

Теперь, обладая знаниями о методиках расчета доходности облигаций, можно говорить о расчете доходности портфеля облигаций. Доходность портфеля определяется как доля инвестируемых средств на доходность данной доли:

Дп = ∑Доляi*Дi, где:

• Дп – доходность портфеля,

• Доляi – доля денежных средств, вложенных в i-ую бумагу,

• Дi – доходность i-ой доли.

То есть если портфель состоит из двух облигаций – с доходностью к погашению 12% и 13% соответственно (срок до погашения 1 год), то необходимо определить долю каждой бумаги в портфеле (если есть свободные денежные средства, то их долю тоже). Допустим, в бумагу №1 с доходностью к погашению 12% было инвестировано 30% денежных средств, а в бумагу №2 с доходностью к погашению 13% – 60% денежных средств. Еще 10% осталось в форме cash. Формула расчета доходности подобного портфеля будет следующая: 0,3*12+0,6*13+0,1*0=11,4%. То есть общая доходность портфеля облигаций складывается из доходности долей, входящих в этот портфель.

Вывод

Формула расчета доходности портфеля облигаций совпадает с формулой расчета доходности портфеля в классической портфельной теории. Основная разница между портфелями акций и облигаций с точки зрения определения доходности в том, что доходность акции определяется как «вектор направленности движения ее цены», а в облигациях определяется доходность к погашению (или за период держания).

Источник