Оценка доходности операции покупки валюты

Основные понятия валютных расчетов

В периоды экономической нестабильности, высокой инфляции многие граждане предпочитают хранить сбережения в свободно конвертируемой валюте (СКВ) или на валютных депозитах.

Валюта покупается и продается, как и любой другой товар, исходя из спроса и предложения. Конечная цена иностранной валюты, полученная в результате торгов, выражается в валютном курсе. Валютный курс – это цена денежной единицы национальной валюты, выраженная в денежных единицах другой страны. Установление курса иностранной валюты называется котировкой.

Различают прямую и косвенную котировку валюты, При прямой котировке курс валюты показывает, сколько единиц национальной валюты надо заплатить за одну или 100 единиц иностранной валюты. При косвенной котировке — сколько единиц иностранной валюты можно получить за одну или 100 единиц национальной валюты.

Цены продажи и покупки валюты отличаются по величине. Разница между курсом продажи и курсом покупки валюты называется спрэдом. За счет различия в курсах спроса и предложения банк имеет возможность покрыть расходы по совершению сделок, учесть возможный риск, связанный с валютными операциями, и получить определенную прибыль.

Рассмотрим, как оценивается доходность финансовой операции покупки валюты. Предположим, некоторая сумма в объеме PV рублей обменена на валюту. Затем через период n лет совершен ее обмен на рубли.

Обозначим сумму в рублях на начало операции  ;

;

— сумма в рублях на конец операции;

— сумма в рублях на конец операции;

и

и  — курс обмена в начале и в конце операции соответственно, имеющий размерность, например, в руб./долл. или в руб./евро. Иначе говоря, — банковский курс продажи валюты, — банковский курс покупки валюты.

— курс обмена в начале и в конце операции соответственно, имеющий размерность, например, в руб./долл. или в руб./евро. Иначе говоря, — банковский курс продажи валюты, — банковский курс покупки валюты.

Сумма, полученная в результате проведенной операции, может быть определена по формуле:

где

где

Поскольку в течение n лет в результате инфляции покупательная способность полученной суммы в определенной степени снизилась, то ее реальная покупательная способность  может быть определена по формуле:

может быть определена по формуле:

. Здесь

. Здесь  — индекс цен за период n лет.

— индекс цен за период n лет.

, где

, где  — среднегодовой темп инфляции.

— среднегодовой темп инфляции.

Определим доходность рассматриваемой финансовой операции в виде сложной годовой процентной ставки  из равенства:

из равенства:

Выразив из этого равенства , найдем формулу для определения доходности операции покупки валюты:

.

.

Доходность такой операции равна нулю, если выполняется условие  . При

. При  операция будет доходной, а при

операция будет доходной, а при  — убыточной.

— убыточной.

Пример. Предприниматель, имея свободную сумму 500 тыс. рублей предполагает приобрести на нее валюту с целью сохранения средств от инфляции, с тем, чтобы через 1,5 года вновь обменять валюту на рубли и приобрести на эти средства необходимое оборудование. На начало финансовой операции цена покупки доллара банком составляет 24, 15 руб., а цена продажи — 24,20 рублей. Для евро эти показатели соответственно 34, 65 руб. и 34, 75 руб. Предполагается, что концу срока цена покупки долларов банком составит 24,75 руб., а цена продажи – 24,85 руб. Аналогичные показатели для евро на конец операции – 36, 50 руб. и 36, 60 руб. Среднегодовой темп инфляции прогнозируется на уровне 7,5%.

а) сумму в рублях, полученную в результате операции покупки-продажи долларов и евро;

б) покупательную способность полученных сумм с учетом инфляции:

в) доходность финансовых операций;

г) курс покупки валюты банком в конце операции, который обеспечил бы полное сохранение средств от инфляции.

.

.

Таким образом, за 1,5 года цены возрастут на 11,46% ,

а)

Из произведенных расчетов видно, что операция с евро в данном случае дает лучший результат.

б) Скорректируем этот результат с поправкой на инфляцию:

Следовательно, не удается полностью сохранить деньги от инфляции.

в) Определим доходность рассматриваемых финансовых операций.

.

.

Операция с долларами является убыточной. Ее доходность отрицательна и составляет – 5,57%.

Операция с евро также убыточна. Ее доходность составляет – 3,88%.

г) Определим, при каком курсе покупки валюты в конце срока, операции по покупке-продаже валюты были бы безубыточны. Для этого используем равенство: .

Оно выполняется в случае покупки долларов, если  то есть при

то есть при  Таким образом, при курсе покупки долларов банком по цене 26,97 руб. удается сохранить деньги от инфляции. Для получения прибыли от такой операции, курс покупки должен превысить этот уровень.

Таким образом, при курсе покупки долларов банком по цене 26,97 руб. удается сохранить деньги от инфляции. Для получения прибыли от такой операции, курс покупки должен превысить этот уровень.

Аналогично определим критическое значение курса евро из равенства:  . Отсюда

. Отсюда

Полученный пример показывает, что достаточно сложно уберечь деньги от инфляции, не инвестируя их с целью наращения процентов.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Как правильно считать реальную доходность с учетом инфляции?

Автор: Алексей Мартынов · Опубликовано 03.07.2015 · Обновлено 02.12.2018

Наверно все знают, что реальная доходность — это доходность за вычетом инфляции. Все дорожает — продукты, товары, услуги. По данным Росстата за последние 15 лет цены выросли в 5 раз. Это означает, что покупательная способность денег, просто лежавших все это время в тумбочке уменьшилась в 5 раз, раньше могли купить 5 яблок, теперь 1.

Наверно все знают, что реальная доходность — это доходность за вычетом инфляции. Все дорожает — продукты, товары, услуги. По данным Росстата за последние 15 лет цены выросли в 5 раз. Это означает, что покупательная способность денег, просто лежавших все это время в тумбочке уменьшилась в 5 раз, раньше могли купить 5 яблок, теперь 1.

Чтобы хоть как-то сохранить покупательную способность своих денег, люди их вкладывают в различные финансовые инструменты: чаще всего это депозиты, валюта, недвижимость. Более продвинутые используют, акции, ПИФы, облигации, драгметаллы. С одной стороны сумма вложений растет, с другой происходит их обесценивание из-за инфляции. Если из номинальной ставки доходности вычесть ставку инфляции, получится реальная доходность. Она может быть положительной или отрицательной. Если доходность положительная, ваши вложения приумножились в реальном выражении, то есть вы можете купить больше яблок, если отрицательная — обесценились.

Большинство инвесторов считают реальную доходность по простой формуле:

Но данный способ неточен. Приведу пример: возьмем 200 рублей и положим их на депозит на 15 лет со ставкой 12% годовых. Инфляция за этот период 7% в год. Если считать реальную доходность по простой формуле, то получится 12-7=5%. Проверим этот результат, посчитав на пальцах.

За 15 лет при ставке 12% годовых 200 рублей превратятся в 200*(1+0,12)^15=1094,71. Цены за это время вырастут в (1+0,07)^15=2,76 раз. Чтобы посчитать реальную доходность в рублях делим сумму на депозите на коэффициент инфляции 1094,71/2,76=396,63. Теперь, чтобы перевести реальную доходность в проценты считаем (396,63/200)^1/15 -1 *100% = 4,67%. Это отличается от 5%, то есть проверка показывает, что расчет реальной доходности «простым» способом не точен.

Чтобы правильно рассчитать реальную доходность, нужно применять формулу:

Real Rate of Return — реальная доходность

nominal rate — номинальная ставка доходности

inflation rate — инфляция

Проверяем:

(1+0,12)/(1+0,07)-1 * 100%=4,67% Сходится, значит формула верная.

Еще одна формула, которая дает тот же результат, выглядит так:

Источник

Задачи к зачёту / РЦБ- ДОХОД И ДОХОДНОСТЬ

ДОХОД И ДОХОДНОСТЬ

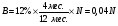

Курс пакета акций из 800 штук вырос за год на 60% и составил 22 000 руб., дивиденд выплачивается раз в полугодие в размере 6 руб. на акцию. Определить полную доходность пакета акций за год.

Доход по дивидендам за год = ;

;

Начальная стоимость пакета акций =  ;

;

Полная доходность пакета акций

.

.

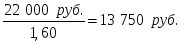

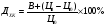

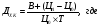

Депозитный сертификат был куплен за 20 000 руб. за восемь месяцев до его погашения и продан за 22 000 руб. за пять месяцев до погашения. Определите доходность этой операции в процентах годовых.

.

.

Дилер владел финансовым инструментом 18 дней и получил в этот период купонный доход 1 200 руб., рыночная цена финансового инструмента в течение периода оставалась неизменной – 14 000 руб. Определите доходность этой операции в процентах годовых.

Доходность в процентах годовых:

.

.

Курс облигации вырос за год на 20% и составил 8 000 руб., процент выплачивается раз в полугодие в размере 600 руб. Определить полную доходность облигации за год.

Начальный курс облигации =  ;

;

Процентный доход по облигации за год  ;

;

Полная доходность облигации за год:

.

.

Определите совокупный доход по акции, если известно, что акция приобретена по номинальной стоимости 500 руб. при ставке дивиденда 15% годовых. Рыночная цена акции через год после выпуска составила 620 рублей.

Совокупный доход = доход от изменения стоимости акции + дивидендный доход.

Капитализированный доход =

Дивидендный доход =  ;

;

Совокупный доход =

Какова будет доходность операции в процентах годовых, если инвестор купил по номиналу, а через два месяца продал на 15% дороже пакет облигаций с купоном 12% годовых с ежемесячной выплатой процентов по купону?

Пусть N – номинал облигации. Тогда:

Купонные платежи за период в 2 месяца = 2% от N= 0,02N

Цена продажи пакета облигаций = 1,15 N

Доходность операции в процентах за период = ((0,15N + 0,02N)/ N ) х 100% = 17%

Доходность в % годовых = (17/2) х 12 = 102%

Привилегированная акция с дивидендом 15% приобретена по цене, равной 2,75 номинальной стоимости, и продана через год за 21 000 руб., обеспечив полную доходность в 70%. Определите, за какую цену была приобретена акция.

Обозначим за N номинал акции. Тогда:

цена покупки акции  ;

;

выплата дивидендов по акции

Используя формулу доходности акции,  , составим следующее равенство:

, составим следующее равенство:

;

;

Цена покупки

Определите доходность акции в процентах, если известно, что акция приобретена по номинальной стоимости 500 руб. при ставке дивиденда 15,25% годовых. Рыночная цена акции через восемь месяцев после выпуска составила 620 рублей.

Выплата дивидендов за 8 месяцев  ;

;

Доходность  .

.

Акция, номиналом 24 000 руб. со ставкой годового дивиденда 14% приобретена по номиналу и продана через год, обеспечив её владельцу 0,4 руб. дохода с каждого инвестируемого рубля.

Определить цену акции при продаже.

Выплата дивидендов  ;

;

За  обозначим цену продажи акции.

обозначим цену продажи акции.

Используя формулу доходности акции,  , составим следующее равенство:

, составим следующее равенство:

=> 9 600 = 3 360 +

=> 9 600 = 3 360 + –24 000;

–24 000;

Какова будет доходность операции в процентах годовых, если инвестор купил по номиналу, а через четыре месяца продал на 18% дороже пакет акций с дивидендом 12% годовых с ежемесячной выплатой процентов?

Обозначим за N номинал акции.

Выплата дивидендов за период владения акцией  ;

;

Цена продажи пакета акций  ;

;

Доходность операции в процентах годовых

.

.

Облигация номиналом 100 руб. с купонной ставкой 10% годовых и периодом обращения – 1 год имеет рыночную цену, равную 75.0. Рассчитать текущую рыночную доходность и доходность к погашению.

Текущая рыночная доходность

– сумма выплаченных в год процентов, руб.;

– сумма выплаченных в год процентов, руб.;

– текущая рыночная цена облигации, руб.

– текущая рыночная цена облигации, руб.

;

;

Доходность к погашению

– купонные платежи за год, руб.;

– купонные платежи за год, руб.;

– количество лет нахождения облигации у инвестора.

– количество лет нахождения облигации у инвестора.

.

.

Рассчитать накопленный купонный доход по облигации с купонной ставкой 10% годовых, если с даты купонной выплаты прошло 3 месяца.

Решение: Накопленный купонный доход

Источник