- Что такое мультипликатор инвестиций и чему он равен

- Что такое мультипликатор инвестиций

- Как рассчитать и построить график

- Как действует инвестиционный мультипликатор на примере

- Понятие и расчет мультипликатора инвестиций

- Сущность явления

- Практический пример

- Мультипликаторы в инвестициях: принцип работы и примеры

Что такое мультипликатор инвестиций и чему он равен

Неотъемлемой частью современной экономической сферы считаются инвестиции. Они представляют собой часть валового внутреннего продукта. В развитых странах на их сегмент приходится 1/5 общих затрат, что является несущественно в сравнении с расходами. Однако именно этот параметр оказывает серьезное воздействие на макроэкономику. Инвестиции – это капиталовложения долгосрочного характера, которые распределяются на различные отрасли деятельности. Их цель состоит в получении дохода, а источником прибыли могут выступать накопительные средства.

Содержание статьи

Что такое мультипликатор инвестиций

Еще в начале ХХ века известный профессор Кембриджского университета утверждал, что деньги должны работать на своего хозяина, а не лежать на хранении. Его концепция, характеризующая макроэкономический мультипликатор занятости, была разработана в кейнсианской теории. Суть системы заключалась в ключевом свидетельствовании, которое можно объяснить несколькими словами. Прибыль в государственной экономике способна увеличиваться в значительное количество раз при инвестировании в нее материальных средств.

Именно многократное повышение доходности приобрело понятие как инвестиционный мультипликативный эффект. На уровень возрастания прибыли оказывает воздействие ряд факторов. Одним из основополагающих критериев является допустимая расположенность жителей страны к накоплениям. Именно это значение считается особо важным макроэкономическим показателем, который вместе с другими финансовыми индикаторами составляют базу экономической теории.

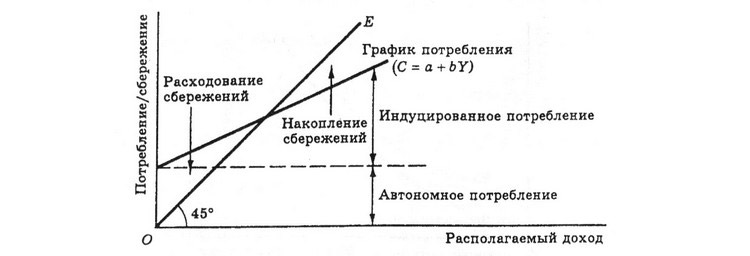

Из вышеуказанных данных и концепции Кейнса можно сказать, что мультипликатор инвестиций – это параметр, отображающий степень положительного воздействия капиталовложений на отдельные отрасли народного хозяйствования. Он способствует повышению спроса при помощи инвестиций, что оказывает выгодное влияние на доходы страны. В настоящее время инвестиционный мультипликатор является демонстрационным коэффициентом, который указывает на преобразование уровня отечественного производства при изменении величины вложений. Этому явлению предшествует ряд причин:

- Первоначально задача инвестиций заключается в росте прибыли на предприятии, которое занимается производством инвестиционных продуктов, то есть строительных материалов, промышленного оборудования и прочих товаров.

- В процессе функционирования такие компании способствуют повышению потребления сырья и энергоресурсов, созданию новых мест для трудовых резервов, а также формированию благоприятных условий для наращивания производственных мощностей и повышению спроса на продукцию.

- Ряд факторов оказывает непосредственное воздействие на сферы деятельности, которые задействованы в выходе потребительских товаров, тем самым стимулируя к их расширению.

По утверждениям специалистов, инвестиционный мультипликативный эффект полностью зависит от расположения предельной склонности к потреблению и накоплению денежных средств.

Как рассчитать и построить график

Согласно данным экономических источников существует определенная зависимость между вложением капитала и получением прибыли. В инвестиционной сфере такой коэффициент принято обозначать буквой k. При этом преобразовывающиеся инвестиции становятся причиной существенных изменений в общеэкономическом масштабе. Вследствие чего в стране реорганизовывается занятость населения и их уровень доходов.

Этому параметру Джон Кейнс придумал название – мультипликатор инвестиций. Благодаря своей теории он смог определить соотношение между такими понятиями как государственный национальный доход и реальное инвестирование в текущую экономическую систему. Формула мультипликатора инвестиций проста для восприятия, поэтому ее запомнит любой начинающих вкладчик:

По мнению Кейнса, значение инвестиционного мультипликатора имеет прямое отношение к предрасположенности населения страны к потреблению. Чтобы продемонстрировать это явление на всеобщее обозрение он выразил его в математической формуле. В ней главную роль выполняет уровень потребления, который обозначается буквой C и стремление к потреблению, определяющийся символом а. Следовательно, для вычисления взаимосвязи между национальным доходом и капиталовложениями с мультипликативным эффектом потребуется следующая формула:

В случае если прирост затрат напрямую зависит от тенденции потребления и повышения капиталовложений, тогда формула будет иметь следующий вид:

Таким образом, прирост национального дохода можно будет определить, используя следующие выражения:

Начинающий инвестор должен взять на заметку, что несущественное увеличение или снижение уровня капиталовложений может привести к значительным изменениям, повлекшим к уменьшению национального дохода или темпов роста. Кроме того, необходимо знать, что первоначальный вклад денежных средств может стать причиной возникновения цепочки событий. Вместе с вложениями повышается уровень заработной платы, а также степень затрат. Следовательно, в такой ситуации предприятие нуждается в новых инвестициях, предназначенных для улучшения ситуации на производстве.

Все вышеизложенные факторы могут стать причиной нерационального увеличения доходов страны. Вложения, осуществленные на первичном этапе, являются своеобразным спусковым механизмом в экономической деятельности, который способствует запуску основных инвестиционных процессов в государстве. Таким образом, на уровень предрасположенности к потреблению всегда оказывает непосредственное воздействие экономическое состояние национального рынка.

При благоприятном функционировании экономики невероятную силу приобретает склонность к затратам у жителей страны, чем, например, в период серьезного финансового кризиса. Если рассматривать ситуацию с точностью наоборот, то есть, когда преобладает сложная ситуация в экономической сфере, следовательно, основной задачей граждан будет сбережение средств. Из этого стоит сделать вывод, что данное положение может привести к нестабильной динамике вложений и будет провоцировать усиление кризиса.

Как действует инвестиционный мультипликатор на примере

Прежде чем рассмотреть наглядную модель работы теории стоит отметить, что коэффициент мультипликатора отвечает за количественное изменение общего дохода при первоначальном повышении уровня расходов. Предлагается оценить действие инструмента на строительной сфере, занимающейся возведением жилых зданий. Благодаря строительству нового жилья активизируются капиталовложения в сопутствующих областях деятельности человека. Кроме того, увеличивается процент расходов в отраслях, которые обеспечивают народное хозяйство всеми необходимыми ресурсами для нормальной жизни.

Например, для строительства индивидуального дома понадобится 75 миллионов рублей. В смету входит закупка необходимых строительных материалов и оплата труда. Данное вложение можно назвать первоначальными инвестициями. При этом затраченные денежные средства сортируются с учетом сложившегося устоя: 70% на расходы и 30% на накопление. Таким образом, на строительство участники потратят 52,5 миллиона рублей, необходимых для закупки продукции, а 17,5 миллиона рублей останутся в качестве накопительного фонда.

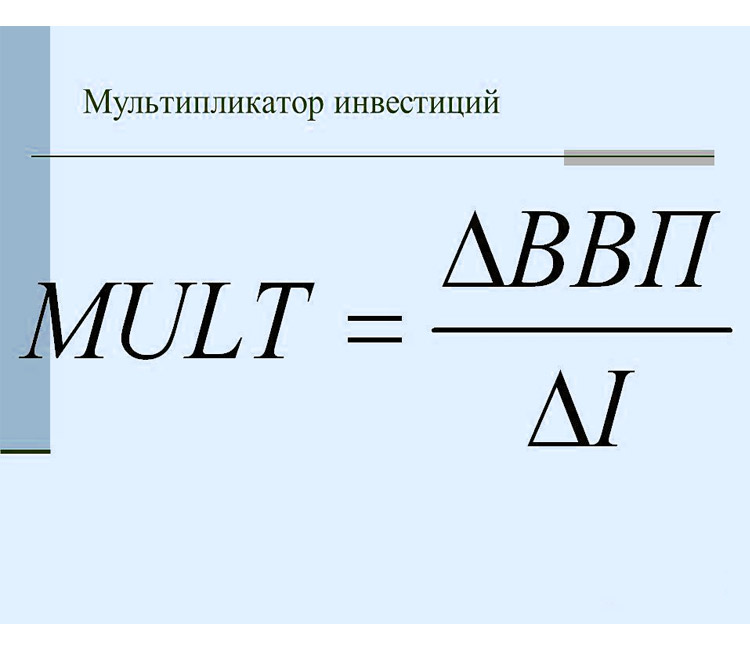

После этого производители строительных материалов и прочих товаров, применяемых для возведения жилой постройки, получат на свой баланс 52,5 миллиона рублей, из которых 36,75 миллиона рублей израсходуют на покупку сырья и другие нужды, а 15,75 миллиона рублей сохранят в свободных активах. Следующий цикл подразумевает распределение полученной прибыли в размере 36,75 миллионов по тому же принципу, что и в предыдущих ситуациях, то есть между расходом и накоплением. В итоге общий доход от инвестиций в 75 миллиона рублей возрастет до 225 миллионов рублей. Используя математическую формулу, расчет прибыли выглядит следующим образом: k = 225/75 = 3.

Стоит отметить, что инвестиционный мультипликатор в современной строительной отрасли имеет более высокие показания, чем в любых других сферах деятельности. Такое явление характеризуется большим значением этой отрасли для экономики государства, а также свидетельствует необходимости капиталовложения в ее рост и развитие.

В заключении можно сказать, что денежные вливания в разные сферы человеческой деятельности являются важной составляющей экономики в современном мире. Они позволяют улучшить положение и реально смотреть на будущее. К счастью часть аспектов можно рассчитать, используя проверенные формулы, однако большинство воздействующих эффектов остаются вне контроля. При этом ученные утверждают, что если инвестиционный мультипликатор равен «0», то эффекта от капиталовложений не последует. Однако если его значение составит «1», то данный параметр приобретет безграничное влияние. Такая ситуация имеет теоретический характер и обладает минимальными шансами на реализацию.

Источник

Понятие и расчет мультипликатора инвестиций

Мультипликатор инвестиций – это коэффициент, который показывает взаимосвязь между изменением инвестиций и величиной получаемых доходов. Данный показатель значительно усиливает уровень спроса, как результат действия вложений на повышение дохода.

Инвестиционный мультипликатор тесно связан с именем американского экономиста Джона Кейнса. Именно этот ученый ввел этот коэффициент в инвестиционную теорию. Именно из-за этого данный показатель также известен, как множитель Кейнса.

Сущность явления

В экономических источниках давно обосновано существование зависимости капиталовложений и получаемого с них дохода. Этот коэффициент принято обозначать литерой k. В то же самое время изменяющиеся инвестиции влекут за собой гораздо более значимые изменения, которые затрагивают экономику в целом. Прежде всего меняется занятость и уровень доходов населения.

Сам Джон Кейнс присвоил открытому показателю название мультипликатор накопления. Впоследствии он также выявил существование зависимости между национальным доходом государства и фактическими инвестициями в экономическую систему.

Формула вычисления мультипликатора инвестиций довольно проста.

Кейнс считал, что показатель мультипликатора инвестиций находится в прямой зависимости от склонности жителей государств к потреблению. Это явления он также выразил математически.

Когда мы обозначаем фактический уровень потребления литерой C, склонность к потреблению a, в этом случае взаимосвязь национального дохода и инвестиций с мультипликатором вычисляется по следующей формуле.

Даже незначительное увеличение уровня вложений, равно как и их уменьшение, влекут за собой существенные перемены в темпах роста или падения национального дохода.

Первоначальное инвестирование никогда не проходит бесследно. Возникает своеобразная цепная реакция. Следом за инвестициями растет заработная плата. Затем повышается уровень потребления. В свою очередь, это автоматически приводит к новым вложениям в производство. Совокупность всех перечисленных факторов и приводит к непропорциональному увеличению доходов государства.

Таким образом, первые инвестиции представляют из себя своеобразный экономический спусковой механизм, который запускает инвестиционные процессы в стране. На уровень же склонности к потреблению всегда будет влиять текущая экономическая ситуация.

Когда экономика функционирует нормально склонность к потреблению у граждан государства проявляется гораздо сильнее, чем в период кризиса. В сложной экономической ситуации, напротив, будет увеличиваться склонность к сбережению. Это приводит к отрицательной динамике вложений. Отчего кризис только будет усиливаться. Национальный доход государства будет непропорционально снижаться.

Практический пример

Мультипликатор инвестиций в равной мере работает в любой сфере экономики. В качестве примера предлагаю рассмотреть отрасль жилищного строительства. Тем более что жилищный вопрос для нашей страны всегда является невероятно актуальным и злободневным.

Итак, при строительстве жилых домов происходит повышение уровня инвестиций в сопутствующие отрасли. Увеличивается потребление в сферах, которые обеспечивают новые жилые массивы необходимыми товарами и услугами. Теперь давайте наполним наш пример конкретикой и цифрами.

Предположим, что в Домодедовском районе Московской области был построен частный дом. Затраты на строительство составили 60 миллионов рублей. Эта сумма сформирована из стоимости земельного участка, строительных материалов и денег, перечисленных подрядной организации. Все это является первичными инвестициями.

Существует классическая структура сбережения и потребления: 30% на 70% соответственно. Таким образом, потраченные денежные средства будут распределяться следующим образом. Лица, участвовавшие в строительстве дома, истратят 42 миллиона рублей на покупку разнообразных товаров, а 18 миллионов отложат в качестве сбережений.

Соответственно производители купленной продукции получают свои 42 миллиона в качестве доходов. Из них они пустят на покупку товаров и услуг 29,4 миллиона. На сбережение пойдет 12,6 миллиона. Данный цикл будет воспроизводиться еще много раз. Пока, в конце концов, 60 миллионов рублей изначально потраченные на строительство частного дома не превратятся в 180 миллионов. Далее совсем несложно вычислить показатель мультипликатора инвестиций. В нашем случае данный коэффициент будет равняться 3.

Источник

Мультипликаторы в инвестициях: принцип работы и примеры

Мультипликаторы — это производные финансовые показатели, которые позволяют оценить бизнес компании и сравнить ее с конкурентами.

Суть мультипликаторов в том, что мы приводим рыночную оценку (цена акций, капитализация) компании и ее бизнес оценку (прибыль, выручка и т.п.) к единому знаменателю.

Условно говоря из двух (и более) цифр, мы получаем одну. И эту одну цифру легко оценить и сравнить с аналогичной цифрой у других компаний.

Поясню на примере:

1. Прибыль компании A – 100 000 рублей

2. Прибыль компании B – 1 000 000 рублей

Вопрос: акции какой компании лучше покупать?

1. Капитализация компании С – 1 млрд. рублей

2. Капитализация компании D – 5 млрд. рублей

Вопрос: акции какой компании лучше покупать?

Собственно в обоих случаях на вопрос ответа нет, так как недостаточно данных для оцени – в первом примере мы не знаем цену покупки, во-втором показатели бизнеса.

Сам по себе факт того, что прибыль компании B больше, чем прибыль компании A ни о чем не говорит.

А вот скажем соотношения между капитализацией компании и ее прибылью уже достаточно для оценки. Мы просто выбираем компанию с лучшим соотношением.

Вот такое соотношение и есть наш мультипликатор. И таких всевозможных соотношений (капитализация/прибыль, капитализация/выручка и т.п.) множество – каждое из них представляет собой отдельный мультипликатор.

Отсюда и рождается стоимостная оценка компаний, понимание того – дорогая компания или дешевая.

Ведь вы можете вычислить определенный мультипликатор для всех компаний одной и той же отрасли, а затем посчитать среднее арифметическое.

А дальше просто – если мультипликатор конкретной компании выше (ниже) чем средний по отрасли, то компания переоценена (недооценена) рынком.

Точно также вы легко можете сравнивать компании между собой и при этом вас уже не волнует, если компания А в 100 раз больше по капитализации, чем компания B – мультипликаторы приведены к единому знаменателю.

Мультипликатор P/E – это то, с чего все всегда начинают. И вот почему:

P/E = Капитализация / чистая прибыль. Все действительно просто – однозначно понятно, что такое капитализация и что такое чистая прибыль. Очень сложно ошибиться при расчете такого мультипликатора.

P/E можно рассчитать для любой компании, независимо от типа ее бизнеса. Это действительно полезное свойство, так как компании финансового сектора (банки, УК) имеют отличную от компаний реального сектора отчетность и целый ряд мультипликатор для них не применим. P/E применим для всех

P/E не убиваемый

P/E можно рассчитать при любых раскладах, даже если у компании убыток. В этом случае P/E просто помечается как ‘отр.’, что нам однозначно говорит о том, что у компании убыток. Других коннотаций здесь быть не может (капитализация ведь не может быть отрицательной).

Еще один немаловажный фактор – P/E логичен и понятен любому человеку. Мы делим всю стоимость компании (капитализацию) на ее годовую прибыль и получаем количество лет за которые бизнес компании окупит себя.

Проще всего понимать смысл, представляя себя покупателем бизнеса. Вот вам говорят – есть готовый бизнес, автомойка – она ежегодно приносит 1 млн. рублей прибыли. Продать вам ее хотят за 5 млн. рублей. Вы тут же в уме прикинули, что отобьете свои деньги за 5 лет, если купите компанию. 5 – это и есть P/E = 5 млн. (капитализация) / 1 млн. (прибыль).

Точно также для вас это работает и когда вы покупаете акции (долю в компании!)

Вы правда думаете, что оценки P/E достаточно для принятия инвестиционного решения? Чистой прибылью можно манипулировать, на нее влияют любые поправки, не относящиеся к операционному бизнесу, искажая ее (например штрафы или наоборот выплаты от страховой, которые к бизнесу не имеют никакого отношения, но на P/E влияют)

P/E знает не все

Иногда P/E может быть большим не потому что прибыль маленькая, а потому что рынок оценивает компанию с премией. Например, компания показывает отличные темпы роста и может стать супер-гигантом. Все в надежде на огромный рост хотят купить акции и из-за этого растет капитализация (еще быстрее чем прибыль) и растет P/E. Но это не означает, что компания плохая, наоборот она настолько хороша, что рынок готов за нее переплатить.

Мы говорили, что P/E – это такая базовая, простая и понятная оценка бизнеса, которая при этом имеет недостатки, например на прибыль компании может влиять множество корректировок, которые к самому бизнесу и не относятся (внезапный штраф). Есть из этой же серии и другой недостаток:

Капитализация компании может отличаться от ее реальной стоимости

Возьмем автомойку за 5 млн. рублей. Представьте, вы ее купили, а оказалось у компании кредитов еще на 2 млн. рублей и вам их нужно заплатить. Получается, что реальная стоимость компании для вас теперь не 5 млн., а 5 + 2 = 7 млн. рублей.

Здесь и возникает EV/EBITDA, который все эти несправедливости P/E должен учесть. Тогда в новой формуле имеем:

EV – справедливая стоимость (справедливый P)

EBITDA – справедливая прибыль (справедливый E)

Я лично предпочитаю запоминать именно так, через связь c P/E, потому что так не нужно заучивать формулу, а достаточно просто понимать смысл.

EV – справедливая стоимость

EV = капитализация + долг – денежные средства.

Долг идет именно с “+”, потому что он для нас увеличивает стоимость компании (нам придется платить больше), а денежные средства с “-“, потому что они нам стоимость уменьшают.

Оба эти показателя можно найти в финансовой отчетности компании, в форме баланса.

Если у компании A капитализация 100 млн. рублей, долгов на 10 млн, а денег на счету 3 млн., то EV = 100 + 10 -3 = 107 млн. рублей.

EBITDA – справедливая прибыль

Здесь проще всего запомнить, если ты знаешь английский, так как EBITDA – это обычный акроним.

EBITDA – Earnings Before Interest, Taxes, Depreciation, Amortization

EBITDA – Прибыль до процентных платежей, налогов, обесценивания и амортизации (в МСФО отчетах два последних пункта как правило идут вместе как амортизация)

Смысл расчета показателя EBITDA как раз в том, чтобы убрать все корректировки прибыли, которые не относятся к самому бизнесу.

– Компания А находится в США и платит 40% налога с прибыли

– Компания B находится в России и платит 13% налог с прибыли

Получается, что эти компании не очень то и честно сравнивать по P/E, так как первая может приносить больше операционной прибыли, но в итоге иметь меньше чистой прибыли и т.п. Нам же как инвесторам, хочется оценить сам бизнес.

Вот EBITDA нам в этом и помогает, исключая данные поправки.

EV – это не мультипликатор

EBITDA – это не мультипликатор

Что первый, что второй – финансовые показатели, которые выражаются в конкретных единицах валюты (доллары, рубли и т.п.). Соответственно и сравнивать их между собой у разных компаний смысла нет. Точно также как мы не сравниваем отдельно прибыль или капитализацию.

Нам эти данные нужны, чтобы посчитать мультипликатор EV/EBITDA. Именно он наша конечная цель.

Их хватает и даже больше, чем у P/E

EV/EBITDA не применим для компаний финансового сектора, так как у них понятие долга в отчетности имеет совсем иной смысл.

Здесь я подразумеваю то, что отрицательный EV/EBITDA не ответит вам на вопрос, что происходит в компании. И числитель, и знаменатель в формуле расчета могут оказаться отрицательными. Более того, они оба могут оказаться отрицательными и тогда результат окажется положительным. И такие примеры есть – возьмите тот же Сургутнефтегаз.

Если вы видите отрицательный P/E – вы знаете, что у компании убыток. Если вы видите отрицательный EV/EBITDA – вы не знаете ничего.

Вопросы к самой методике

«Неужели менеджеры думают, что зубная фея понесёт капитальные затраты?» Уоррен Баффет.

Вот что нам говорит Баффет, один из критиков показателя EBITDA. Если переводить на русский, его возмущение относится к тому, что EBITDA не учитывает амортизацию и справедливый вопрос Баффета – а сфига ли?)

Если компания потратила 99 млн рублей на покупку новых компьютеров для своих сотрудников и решает списать эти траты в течение трёх лет линейным способом, то в первый год показатель «расходы» будет учитывать треть реальных затрат на покупку компьютеров — 33 млн рублей, а, значит, уменьшит показатель «прибыль».

В последующие два года показатель «прибыль» также будет уменьшен с учётом трети затрат на покупку компьютеров. Показатель EBITDA не учитывает эти списания!

Здесь мы будем говорить про обязательства, долг, чистый долг и мультипликатор NetDebt/EBITDA

Для начала давайте определим, что у компании есть обязательства, а есть долг. И то, и другое вы можете найти в форме баланса. Здесь долг – это один из пунктов раздела об обязательствах.

Компания еще не выполнила услуги перед клиентами? Это обязательство. Не выплатила зарплаты? Это обязательство. А вот если (и только если) компания взяла кредит и должна его вернуть – это долг! (ну и обязательство тоже).

Так вот нас интересует долг.

Разница между долгом и чистым долгом – это те денежные средства, которые у нас есть на счетах. Условно мы должны 100 рублей, но у нас в кармане свободные 50 рублей. Наш долг – 100 рублей, а наш чистый долг 50 рублей.

Кстати говоря, и долг, и обязательства подразделяются на краткосрочные и долгосрочные. Поэтому итоговая формула чистого долга такая:

Чистый долг = Краткосрочные кредиты и займы + долгосрочные кредиты и займы – денежные средства и эквиваленты

Как не парадоксально, но отрицательное значение чистого долга считается негативным показателем.

Отсутствие задолженности (превышение наличных средств и ликвидных активов над долгами) говорит о том, что компания неэффективно использует деньги, ведь использование заемных средств позволяет обеспечить рост производства (эффект финансового рычага).

Данный мультипликатор показывает отношение чистого долга к EBITDA. Он говорит инвестору, сколько лет нужно бизнесу компании, чтобы выплатить весь долг. Значение показателя NetDebt/EBITDA выше 3 говорит о высокой долговой нагрузке. И чем показатель больше, тем хуже.

ROA (Return On Assets) – Рентабельность активов

ROE (Return On Equity) – Рентабельность собственного капитала

ROS (Return On Sales) – Рентабельность выручки

ROIC (Return On Invested Capital) – Рентабельность инвестированного капитала

Я в свое время писал про каждый из этих мультипликаторов. Здесь поэтому расскажу в общем.

Как вы уже заметили, данные мультипликаторы оценивают рентабельность (эффективность бизнеса). Везде в формулах исследуется отношение прибыли компании к какому-либо ее показателю.

А какую часть прибыль составляет от выручки?

А какую часть прибыль составляет от собственного капитала?

Этими вопросами мы хотим понять: насколько эффективен бизнес компании?

Вот есть 2 банка, с одной и той же прибылью. Первый банк (конечно же Тинькофф) получает прибыль, имея собственный капитал 100 млн. рублей, а второй эту же прибыль генерирует, имея собственный капитал 200 млн. рублей

Вот и получается, что рентабельность собственного капитала (ROE) первого банка в 2 раза выше.

Рентабельность – относительный показатель экономической эффективности. Рентабельность отражает степень эффективности использования материальных, трудовых, денежных и др. ресурсов.

Мультипликаторы рентабельности особенно полезны при анализе банков. В том числе потому, что многие стоимостные мультипликаторы для банков не применимы.

Поэтому, в моем недавнем анализе Сбербанка, Тинькофф и БСП я много ссылался именно на мультипликаторы рентабельности.

3 вывода, которые я для себя сделал:

1. Лучше иметь под рукой не только актуальные мультипликаторы, но и динамику их изменения на историческом периоде. Один неадекватный отчет может поменять всю картину, тогда как в динамике вы будете видеть реальное положение вещей.

2. Оценивать компании нужно комплексно сразу по нескольким мультипликаторам, а не по одному.

3. Лучше считать мультипликаторы разных компаний по своим одинаковым формулам, чем брать уже рассчитанные самими компаниями значениями. Так вы приведете все данные к единому знаменателю, их можно будет сравнивать между собой и вы будете знать как получились все эти цифры.

Источник