- Правильный расчет среднегодовой доходности в инвестициях

- Как рассчитать среднегодовую доходность

- Основные ошибки при вычислениях

- Расчет реальной доходности Индекса Мосбиржи

- Индекс доходности (рентабельности) инвестиций – PI. Формула. Пример расчета в Excel

- Инфографика: Индекс доходности (рентабельности) инвестиций

- Индекс доходности инвестиции. Формула расчета

- Дисконтированный индекс доходности инвестиций. Формула расчета

- Сложности оценки индекса доходности на практике

- Что показывает индекс доходности?

- Мастер-класс: “Как рассчитать индекс доходности для бизнес плана”

- Оценка индекса доходности инвестиции в Excel

- Как произвести экспресс-оценку любого бизнес плана?

- Преимущества и недостатки индекса доходности инвестиционного проекта

Правильный расчет среднегодовой доходности в инвестициях

Любой инвестор рано или поздно должен подвести итоги и рассчитать доходность инвестиций. Так как цифры вроде 125% за 5 лет мало информативны, то доходность принято приводить доходность к годовым значениям. Такую доходность называют среднегодовой доходностью. В случае с 125% за 5 лет среднегодовая доходность равна 17,6%. 125% принято назвать накопленной доходностью.

Как рассчитать среднегодовую доходность

Если период инвестиций измеряется в годах, то формула среднегодовой доходности выглядит следующим образом:

R – накопленная доходность

r – среднегодовая доходность

T– срок инвестиций (в годах)

Эта формула предполагает капитализацию процентов. Её нельзя применять, например, в тех случаях, когда дивиденды выводились из инвестиций (не реинвестировались).

В случае произвольного промежутка инвестиций среднегодовая доходность считается по аналогии.

R – накопленная доходность

r – среднегодовая доходность

T– срок инвестиций (в месяцах)

Здесь период инвестиций измеряется в месяцах. Если необходимо рассчитать с точностью до дней, то 12 надо заменить на 365.

Пример вычисления:

Инвестор получил доходность 12% за 16 месяцев. Чему равна его годовая доходность?

Основные ошибки при вычислениях

Чаще всего начинающие инвесторы допускают ошибку, считая следующим образом (пример с доходностью 125% за 5 лет):

Или в примере с 12% за 16 месяцев:

Такой вариант расчетов в инвестициях использовать нельзя, так как при этом не учитывается капитализация процентов.

Источник

Расчет реальной доходности Индекса Мосбиржи

Основные страновые индексы давно стали мерилом доходности фондового рынка той или иной страны. В России таким индексом является Индекс МосБиржи (IMOEX). Именно по нему и определяют доходность Российского фондового рынка в рублях, а также делают выводы о долгосрочной доходности (индекс существует с 22 сентября 1997 года)

В общем не плохой вариант, но есть некие рамки, которые хотелось расширить, чтобы более детально проанализировать прошлую доходность рынка:

1. Почему-то принято измерять годовую доходность по календарным годам. Почему не считать по 1 июля?

2. Данный индекс не учитывает, выплаченных дивидендов. Обычно делают допущения типа – «и прибавим к доходности индекса 5% дивидендной доходности». Почему именно 5%? Вот посмотрите тут, за 6 лет дивдоходность была постоянно разной.

3. Так как индекс МосБиржи не учитывает дивиденды, то он и не учитывает налоги с этих дивидендов.

4. И наконец, самое главное, на чем мы хотим сосредоточиться. Данный индекс показывает номинальную доходность, а не реальную (с корректировкой на инфляцию)

Итак, технология исследования:

Итак, технология исследования:

1. Вместо индекса МосБиржи мы взяли Индекс МосБиржи полной доходности «нетто» (по налоговым ставкам российских организаций) — MCFTRR. Это тот же самый индекс, но он учитывает все выплаченные дивиденды по компаниям, входящим в индекс, а также учитывает налоги, которые необходимо выплатить по данным дивидендам. Этим ходом убираем два недочета, описанные выше.

2. Индекс полной доходности начал рассчитываться 17 лет назад, с 26 февраля 2003 года. Но нам мало 17 годовых отрезков для анализа. Поэтому берем годовые отрезки со смещением в месяц. То есть первый годовой отрезок с марта 2003 по март 2004, второй с апреля 2003 по апрель 2004 и так далее, всего получаем 196 годовых отрезков. Тоже самое для 2-х годовых отрезков, 3-х годовых и так далее до 17-летних отрезков. Итого получаем 1700 временных окон для расчета доходностей. Это не так много, как на американском фондовом рынке, но уже в 100 раз больше, чем в исходных данных.

3. Рассчитываем не только номинальную, но и реальную доходность.

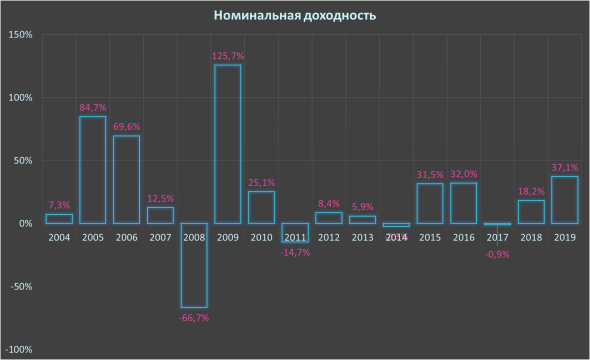

Вот традиционный расчет номинальной доходности Индекса полной доходности. Средняя номинальная доходность с 1 января 2004 по 31 декабря 2019 г составила 15,1%. При этом волатильность по годам очень высокая. В 2009 году номинальная доходность составила 125%, а в 2008 минус 66,7%. «Радует глаз», что из 16 лет всего 3 были убыточными.

А теперь посмотрим реальную доходность этих лет.

Реальная доходность – это доходность, скорректированная на инфляцию.

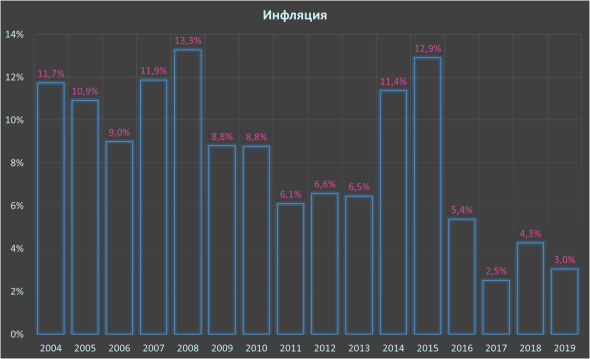

Кстати, вот она – инфляция по годам

Волатильность реальной доходности сохраняется, правда максимальная доходность уже 107% (уменьшена на инфляцию) и минимальная доходность минус 70,6%, опять же хуже номинальной доходности на величину инфляции

Средняя реальная доходность с 1 января 2004 по 31 декабря 2019 г составила 6,3%

Можно на этом было и закончить расчеты. Мы получили 6,3% реальной доходности, что вполне коррелирует с реальными доходностями мировых рынков. Такой процент дает очень хорошие шансы на накопление капитала и на медленное его истощение, когда будете жить на этот капитал.

Но расчеты уже сделали, так что давайте посмотрим подробнее.

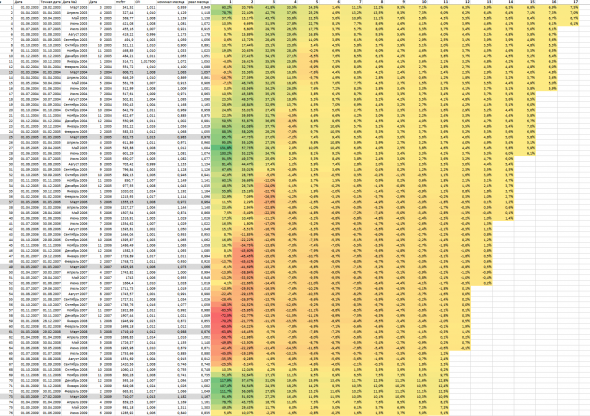

Было рассчитано 1700 вариантов расчетов доходностей, в разных временных окнах от 1 года до 17 лет. Часть матрицы расчета выглядит так

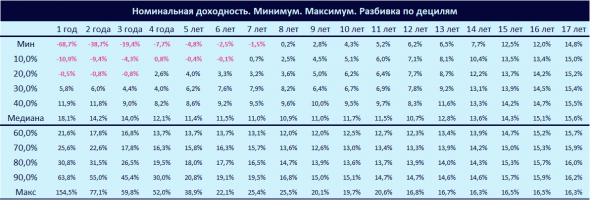

Вот данные по номинальным доходностям

Как читать отчет:

— Минимум и максимум это экстремальные значения конкретных временных окон. То есть в годовом окне (их в расчете 196) минимальное значение было минус 68,7%. Такая доходность была в промежутке с декабря 2007 по декабрь 2008. И максимум 154,5%, это было с мая 2005 по май 2006 г.

— Медиана. Это среднее значение.

— Децили. 10%; 20% и тд. Если все значения в конкретном периоде расположить от меньшего к большему и разделить на отрезки по 10%, то это и получатся децили. Например, в окне, равном 1 году, граница первого дециля проходила по доходности минус 10,9% годовых.

Видим очень оптимистические результаты. Отрицательные доходности попадаются в 5% результатов 7-летнних периодов. С 8-летних периодов все 100% доходностей положительные.

На отрезке в один год, всего 20% доходностей отрицательные.

Все медианные значения очень высоки. Худший медианный показатель равен 11% в 8-9 летних окнах.

Но мы помним, что нам важна реальная доходность.

На мой взгляд результаты удручающие. Даже в 13-летних окнах были отрицательные доходности (привет тем, кто советует 3-5 летние горизонты для инвестиций в акции). Например, реальная доходность с апреля 2007 по апрель 2020 составила минус 0,9% годовых.

Даже в десятилетних окнах 37% результатов были отрицательными.

Медианные значения совсем не похожи на желательные 6-7% реальной доходности. 12-летние окна оказались самыми худшими, всего 1,9% реальной доходности.

Можно было бы сделать вывод, что на отрезках в 16 – 17 лет доходности достигают необходимых 6-7%, но, если бы не одно НО. Вспомните, в нашей выборке всего 4 17-летних периода и 16 16-летних. Это слишком мало для устойчивых выводов.

В среднем, можно сказать, что реальная доходность находится в районе 4%. Ну что-ж, можно хотя бы рассчитывать на «Правило 4%».

А как получить доходность индекса? Правильно, купить ETF на данный индекс. В России это не дешевое удовольствие. В среднем комиссия ETF равна 1%. Но мы возьмем минимальные, на данный момент затраты 0,9%

Давайте посмотрим, что получилось.

Минусов прибавилось. Теперь есть шанс получить отрицательную доходность даже в 14-летнем окне. Минимальная медианная доходность в 11-летнем окне, равна 1%.

В среднем доходность составила 3,2%… Это очень мало.

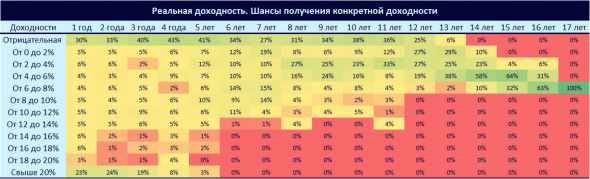

Давайте посмотрим с другой стороны. Каковы шансы получения конкретной доходности в разных временных окнах.

Например, номинальную доходность свыше 20% в 2-летних окнах можно получить с вероятностью в 35%. Или получить доходность ниже 12% в 15-летних окнах не получится. По крайней мере раньше такого не было 😊

А вот, такая же таблица по реальной доходности. Шансов получить высокую доходность поубавилось, а отрицательную – выросло.

Допустим нас интересует доходность 4-6%. Высокие шансы получить такую доходность в 14-15 летних окнах.

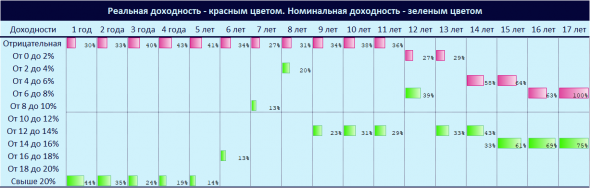

Если взять максимальные шансы в каждом из временных окон в номинальной и реальной доходности и объединить в одну диаграмму, то получим такой результат.

Как мы видим, до 11 лет, вы скорее получили бы отрицательную реальную доходность.

Выводы:

Да, действительно, номинальная доходность в России высока. Но и инфляция у нас высокая, тенденция на снижение инфляции видна только в последние 3 года. Если опираться на прошлые доходности, то можно смело ориентироваться на доходность от 10% при инвестициях свыше 10 лет. Но кому нужна номинальная доходность?

С реальной доходностью всё очень плохо. В среднем было 4% на промежутках от 12 лет. Но это чистая реальная доходность. Если инвестировать через ETF, то можно было рассчитывать только на 3,2% в окнах от 12 лет. И вот тут у многих приходит мысль, что нужно выбирать отдельные акции и быть эффективнее рынка и получить доходность больше, чем у индекса. Да, идея не плоха и не нова. Но с чего вы взяли, что это просто и реально? Я несколько лет проводил опросы среди активных инвесторов, увлекающихся фундаментальным анализом, они все умные и сообразительные ребята, но далеко не всем удается обогнать индекс. Не верите? Посмотрите результаты опроса за 2019 год, даже на таком сильном бычьем рынке 96 инвесторов из 100 показали доходность ниже рынка.

При этом, есть подозрение, что кто-то из оставшихся четверых мог неправильно посчитать доходность своего портфеля, чтобы не делать таких же ошибок, рекомендую почитать тут как правильно это делать.

Самый главный и важный вывод – инвестиции только в один российский рынок – это не лучшая стратегия. Возможно, со временем, наша экономика будет более эффективна, и это позитивно отразиться на фондовом рынке. Ну а пока, обязательно нужно диверсифицироваться по рынкам разных стран. Тут вы можете почитать как лучше инвестировать в рынок США.

Калькулятор.

Наверняка, в какой-то момент вам захотелось спросить – «Автор, а где посмотреть твои расчеты? Может ты не умеешь считать или наводишь напраслину на эффективный российский рынок! Я раньше видел совсем другие выводы».

Именно для этого я сделал небольшой калькулятор, чтобы каждый самостоятельно мог посчитать номинальную и реальную доходность любого отрезка времени от 2003 по 2020 год (данные будут постоянно дополняться). Причем посчитать как в процентах, так и в рублях.

Итак, принцип действия калькулятора:

— калькулятор высчитывает данные на первое число, выбранного месяца. Если первого числа этого месяца не было торгов, то берутся данные ближайшего торгового дня. Это важно, так как при расчете доходности на коротких промежутках, эти несколько дней имеют значения.

— данные для калькулятора по индексу Мосбиржи полной доходности брал на сайте Мосбиржи, а данные по инфляции на сайте Росстата.

— Реальная доходность пересчитана по формуле сложного процента

Как пользоваться калькулятором:

1. Вам нужно выбрать начальный месяц инвестиций. Доступен диапазон от марта 2003 по прошлый месяц.

2. Далее нужно выбрать длительность наблюдаемого промежутка, в месяцах. Так как наш калькулятор не экстраполирует прогноз будущего, количество месяцев будет ограничено диапазоном между начальным месяцем инвестиций и прошлым месяцем. Внимание! Калькулятор может выдать ошибку, если начальный месяц инвестиций + количество месяцев инвестирования уйдет в будущее. Дайте 3-4 секунды калькулятору, и он выдаст вам варианты диапазонов, и вы выберите заново.

3. Далее выбираете начальную сумму инвестиций.

4. Далее выбираете ежемесячную сумму пополнений. Если вы хотите посмотреть именно доходность индекса в нужном вам промежутке времени, тогда не нужно выбирать ежемесячные пополнения. Данный пункт необходим для того, чтобы наблюдать за временной диверсификацией, когда вы инвестируете все не в один промежуток времени, а каждый месяц определенную сумму.

5. Сделайте себе копию калькулятора, если вдруг вам будут мешать другие пользователи.

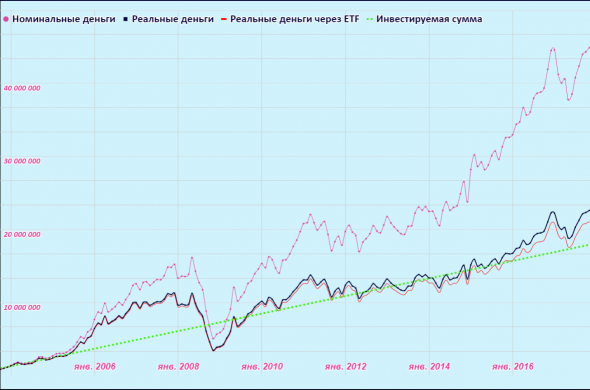

В итоге вы получите такой результат:

Для вас рассчитается 6 видов доходностей:

1. Номинальная без ежемесячных пополнений

2. Номинальная с пополнениями

3. Реальная без пополнений

4. Реальная с пополнениями

5. Реальная через ETF без пополнений

6. Реальная через ETF с пополнениями

7. А также итоговые суммы в рублях

а для визуалов такой график

КАЛЬКУЛЯТОР, В КОТОРОМ ВЫ СМОЖЕТЕ ПОСЧИТАТЬ СВОИ ПАРАМЕТРЫ ДОХОДНОСТИ.

Источник

Индекс доходности (рентабельности) инвестиций – PI. Формула. Пример расчета в Excel

Рассмотрим такой важный инвестиционный показатель как индекс доходности, данный показатель используется для оценки эффективности инвестиций, бизнес-планов компаний, инвестиционных и инновационных проектов.

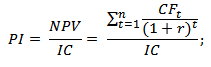

Индекс доходности (англ. PI, DPI, Present value index, Profitability Index, benefit cost ratio) – показатель эффективности инвестиции, представляющий собой отношение дисконтированных доходов к размеру инвестиционного капитала. Другие синонимы индекса доходности, которые несут аналогичный экономический смысл: индекс прибыльности и индекс рентабельности.

Инфографика: Индекс доходности (рентабельности) инвестиций

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Индекс доходности инвестиции. Формула расчета

PI (Profitability Index) – индекс доходности инвестиционного проекта;

NPV (Net Present Value) – чистый дисконтированный доход;

n – срок реализации (в годах, месяцах);

r – ставка дисконтирования (%);

CF (Cash Flow) – денежный поток;

IC (Invest Capital) – первоначальный затраченный инвестиционный капитал.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

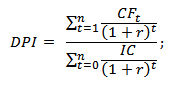

Дисконтированный индекс доходности инвестиций. Формула расчета

Существует модификация формулы индекса доходности инвестиционного проекта, которая позволяет учесть не единовременные затраты (вложения) в первом периоде времени, а вложения в течение всего срока реализации проекта. Для этого все последующие инвестиционные затраты дисконтируются. В результате формула будет иметь следующий вид:

где:

где:

DPI (Discounted Profitability Index) –дисконтированный индекс доходности; NPV – чистый дисконтированный доход; n – срок реализации (в годах, месяцах); r – ставка дисконтирования (%) инвестиции; IC – первоначальный затраченный инвестиционный капитал.

Сложности оценки индекса доходности на практике

Основная сложность расчета индекса доходности или дисконтированного индекса доходности заключается в оценке размера будущих денежных поступлений и нормы дисконта (ставки дисконтирования).

На устойчивость будущих денежных потоков оказывают влияние множество макро-, микроэкономических факторов: сезонность спроса и предложения, процентные ставки ЦБ РФ, стоимость сырья и материалов, объем продаж и т.д. В настоящее время на размер будущих денежных потоков ключевое значение оказывает уровень продаж, на который влияет маркетинговая стратегия фирмы.

Существует множество различных подходов оценки ставки дисконтирования. Сама по себе ставка дисконтирования отражает временную стоимость денег и позволяет привести будущие денежные платежи к настоящему времени. Так если проект финансируется только на основе собственных средств, то за ставку дисконтирования принимают доходности по альтернативным инвестициям, которая может быть рассчитана как доходность по банковскому вкладу, доходность ценных бумаг (CAPM), доходность от вложения в недвижимость и т.д. При финансировании проекта за счет собственных и заемных средств используют метод WACC. Более подробно методы оценки ставки дисконтирования рассмотрены в статье «Ставка дисконтирования. 10 современных методов расчета».

Что показывает индекс доходности?

Показатель индекс доходности показывает эффективность использования капитала в инвестиционном проекте или бизнес плане. Оценка аналогична как для индекса доходности (PI) так и для дисконтированного индекса доходности (DPI). В таблице ниже приводится оценка инвестиционного проекта в зависимости от значения показателя DPI.

| Значение показателя | Оценка инвестиционного проекта |

| DPI 1 | Инвестиционный проект принимается для дальнейшего инвестиционного анализа |

| DPI1>DPI2 | Уровень эффективности управления капиталом в первом проекте выше, нежели во втором. Первый проект имеет большую инвестиционную привлекательность |

Мастер-класс: “Как рассчитать индекс доходности для бизнес плана”

Оценка индекса доходности инвестиции в Excel

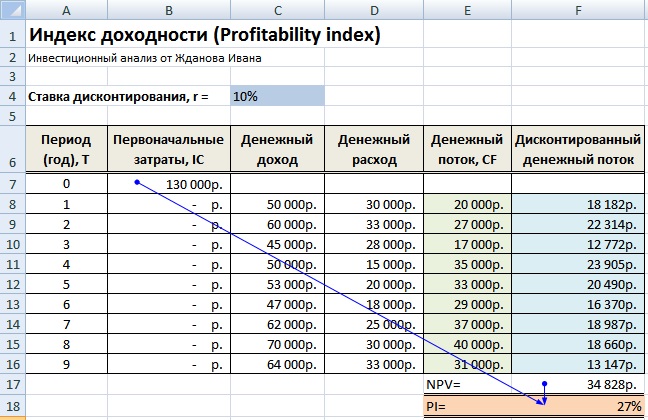

Рассмотрим пример оценки индекса доходности с помощью программы Excel. Для этого необходимо рассчитать две составляющие показателя: чистый дисконтированных доход и чистые дисконтированные затраты (если они присутствовали в течение срока реализации проекта). Рассмотрим два варианта расчета в Excel индекса доходности.

Первый вариант расчета индекса доходности следующий:

- Денежный потокCF (CashFlow) =C8-D8

- Дисконтированный денежный поток =E8/(1+$C$4)^A8

- Чистый дисконтированный денежный поток (NPV) =СУММ(F8:F16)-B7

- Индекс доходности (PI)=F17/B7

На рисунке ниже показан итоговый результат расчета PI в Excel.

Расчет в Excel индекса доходности (PI) инвестиции

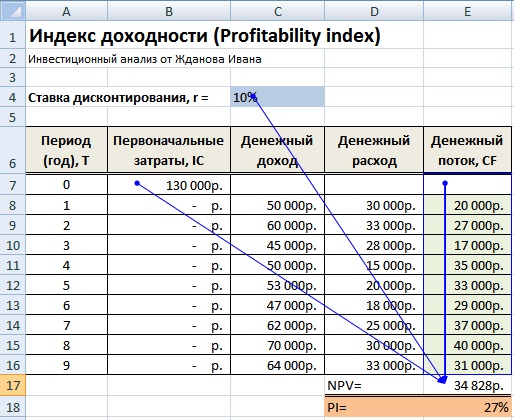

Второй вариант расчета индекса доходности инвестиционного проекта заключается в использовании встроенной финансовой формулы в Excel – ЧПС (чистая приведенная стоимость) для расчета чистого дисконтированного дохода (NPV). В результате формулы расчета будут иметь следующий вид:

- Дисконтированный денежный поток (NPV) =ЧПС(C4;E7:E16)-B7

- Индекс прибыльности (PI) =E17/B7

Второй вариант расчета индекса доходности (PI) в Excel

Как видно, расчет по двум методам привел к аналогичным результатам.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Как произвести экспресс-оценку любого бизнес плана?

Все бизнес-планы включают в себя финансовый план, который оценивают с помощью инвестиционных показателей эффективность вложения для инвестора. Финансовый план и его показатели являются самыми значимыми для принятия решения о финансировании проекта. Чтобы быстро оценить любой бизнес-проект на уровень инвестиционной привлекательности следует рассмотреть четыре показателя: чистый дисконтированный доход, внутренняя норма прибыли, индекс доходности и дисконтированный период окупаемости. Если выполняются условия по данным показателям, то инвестиционный проект может быть уже более детально проанализирован на характер и природу получения денежных потоков, систему менеджмента, маркетинга и продаж.

Показатели экспресс оценки

Значения показателей

Индекс доходности входит в четыре основных показателя, которые оценивает любой инвестор при вложении в проект. Помимо данных показателей существуют другие коэффициенты оценки эффективности инвестиций, которые более подробно рассмотрены в статье: “6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI” .

Преимущества и недостатки индекса доходности инвестиционного проекта

Преимущества индекса доходности следующие:

- Возможность сравнительного анализа инвестиционных проектов различных по масштабу.

- Использование ставки дисконтирования для учета различных трудноформализуемых факторов риска проекта.

К недостаткам индекса доходности можно отнести:

- Прогнозирование будущих денежных потоков в инвестиционном проекте.

- Сложность точной оценки ставки дисконтирования для различных проектов.

- Сложность оценки влияния нематериальных факторов на будущие денежные потоки проекта.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме

В современной экономике возрастает роль оценки инвестиционных проектов, которые становятся драйверами для увеличения будущей стоимости компаний и получения дополнительной прибыли. В данной статье мы рассмотрели показатель индекс прибыльности, который является фундаментальным в системе выбора инвестиционного проекта. Так же на примере разобрали, как использовать Excel для быстрого расчета данного показателя для проекта или бизнес-плана.

Автор: к.э.н. Жданов Иван Юрьевич

Источник