Рассмотрим коэффициент Шарпа, — один из основных показателей, используемых для оценки эффективности финансовых активов с поправкой на риск, — в рамках изучения количественных методов по программе CFA.

Хотя коэффициент вариации CV был разработан как мера относительной дисперсии, его обратное значение характеризует доходность на единицу риска, поскольку стандартное отклонение доходности обычно используется в качестве меры инвестиционного риска.

Например, портфель со средней месячной доходностью 1.19% и стандартным отклонением 4.42% имеет обратный CV: 1.19%/4.42% = 0.27. Этот результат показывает, что каждая единица стандартного отклонения представляет собой доходность в размере 0.27%.

Более точный коэффициент доходности/риска признает существование безрисковых инвестиций, т.е. доходности при практически нулевом стандартном отклонении.

Имея в своем распоряжении безрисковый актив, инвестор может выбрать рискованный портфель, p, а затем объединить этот портфель с безрисковым активом для достижения любого желаемого уровня абсолютного риска, измеряемого стандартным отклонением доходности, sp.

Рассмотрим график со средней доходностью по вертикальной оси и стандартным отклонением доходности по горизонтальной оси. Любая комбинация портфеля p и безрискового актива лежит на луче (линии) с наклоном, равным значению (Средняя доходность — Безрисковая доходность), деленному на sp.

Луч, обеспечивающий инвесторам наибольшее вознаграждение (доходность, превышающую безрисковую ставку) на единицу риска, — это тот, который имеет наибольший уклон.

Отношение избыточной доходности (т.е. превышающей безрисковую ставку) к стандартному отклонению доходности для портфеля p — это наклон луча, проходящего через p, который представляет собой однозначную меру эффективности портфеля, известную как коэффициент Шарпа, в честь его разработчика Уильяма Ф. Шарпа.

Формула коэффициента Шарпа.

Коэффициент Шарпа (англ. ‘Sharpe ratio’) для портфеля p, основанный на исторических ставках доходности, определяется как:

где \(\overline R_p\) — средняя доходность портфеля, \(\overline R_F\) — средняя доходность безрискового актива, а \(s_p\) — стандартное отклонение доходности портфеля.

Эта формула представляет собой ex post или исторический коэффициент Шарпа.

Мы также можем рассчитать коэффициент Шарпа для портфеля за будущие периоды, основываясь на наших ожиданиях относительно средней доходности, безрисковой доходности и стандартного отклонения доходности. Это будет ex ante коэффициент Шарпа.

Можно также столкнуться с альтернативной формулой коэффициента Шарпа, в которой знаменателем является стандартное отклонение ряда значений (доходность портфеля — безрисковая доходность), а не стандартное отклонение доходности портфеля. На практике оба варианта обычно дают очень похожие результаты.

Для получения дополнительной информации о коэффициенте Шарпа, который также называют мерой Шарпа (англ. ‘Sharpe measure’), отношением вознаграждения к изменчивости (англ. ‘reward-to-variability ratio’) и показателем избыточной доходности от изменчивости (англ. ‘excess return to variability measure’) см. Gruber, Brown, and Goetzmann (2013) и Sharpe (1994).

Числитель коэффициента Шарпа — это средняя доходность портфеля минус средняя доходность безрискового актива за период выборки. Выражение \( \overline R_p — \overline R_F \) измеряет дополнительное вознаграждение, которое инвесторы получают за принятый дополнительный риск. Мы называем эту разницу средней избыточной доходностью (англ. ‘mean excess return’) портфеля p.

Таким образом, коэффициент Шарпа измеряет вознаграждение в виде средней избыточной доходности на единицу риска, измеряемой стандартным отклонением доходности.

Те не склонные к риску инвесторы, которые принимают решения только в отношении средней доходности и стандартного отклонения доходности, предпочитают портфели с более высокими коэффициентами Шарпа, чем портфели с меньшими коэффициентами Шарпа.

Чтобы проиллюстрировать расчет коэффициента Шарпа, рассмотрим эффективность двух биржевых фондов.

Фонд SPDR S&P 500 стремится отслеживать инвестиционные результаты индекса S&P 500 (акции США с большой капитализацией), а индекс iShares Russell 2000 стремится отслеживать инвестиционные результаты индекса Russell 2000 (акции США с небольшой капитализацией).

В Таблице 25 представлена историческая среднеарифметическая доходность, а также историческое стандартное отклонение для серии годовых ставок доходности этих двух фондов и 30-дневного казначейского векселя США за период 2003-2012 гг.

Таблица 25. Средняя доходность и стандартное отклонение доходности для биржевых фондов и 30-дневного казначейского векселя США (T-Bill), 2003-2012 гг.

Стандартное отклонение доходности (%)

Источник

Коэффициент Шарпа | Подробное руководство с примерами Excel

Определение коэффициента Шарпа

Коэффициент Шарпа — это коэффициент, разработанный Уильямом Ф. Шарпом и используемый инвесторами для получения превышения средней доходности портфеля над безрисковой нормой доходности на единицу волатильности (стандартное отклонение) портфеля.

Объяснение

Коэффициент Шарпа — важный компонент для оценки общей доходности портфеля. Это средний доход, превышающий безрисковый доход по сравнению с общей суммой понесенного риска. Это способ оценить эффективность инвестиций с поправкой на составляющую риска. Коэффициент Шарпа характеризует, насколько хорошо доходность актива компенсирует инвестору принятый риск. При сравнении двух активов с общим эталоном, тот, который имеет более высокий коэффициент Шарпа, указывается как благоприятная инвестиционная возможность при том же уровне риска.

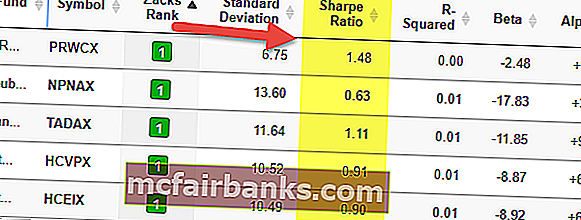

Если вы посмотрите на таблицу выше, вы увидите, что PRWCX имеет более высокий коэффициент Шарпа 1,48 и является лучшим фондом в своей группе.

Коэффициент Шарпа, как и любая другая математическая модель, основан на точности данных, которые должны быть правильными. При изучении инвестиционной эффективности активов со сглаживанием доходности коэффициент Шарпа будет выводиться на основе доходности базовых активов, а не доходности фонда. Этот коэффициент вместе с коэффициентами Трейнора и альфами Jeson часто используется для ранжирования эффективности различных портфелей или управляющих фондами.

Формула

В 1966 году Уильям Шарп разработал это соотношение, которое первоначально называлось отношением «вознаграждение к вариативности», прежде чем последующие ученые и финансовые операторы стали называть его коэффициентом Шарпа. Это было определено несколькими способами, пока в конечном итоге это не обозначилось как показано ниже:

Вот некоторые из концепций, которые нам необходимо понять:

Доходность — доходность может быть различной частоты, например, ежедневно, еженедельно, ежемесячно или ежегодно, при условии нормального распределения, поскольку для получения точных результатов эти доходности можно пересчитать на год. Ненормальные ситуации, такие как более высокие пики, асимметрия распределения могут быть проблемной областью для отношения, поскольку стандартное отклонение не обладает такой же эффективностью, когда существуют эти проблемы.

Безрисковая ставка доходности — используется для оценки того, правильно ли получает компенсация за дополнительный риск, связанный с рискованным активом. Традиционно норма доходности без финансовых потерь — это государственные ценные бумаги с самым коротким сроком действия (например, казначейский вексель США). Хотя такой вариант ценной бумаги имеет наименьшую волатильность, можно утверждать, что такие ценные бумаги должны соответствовать другим ценным бумагам эквивалентной продолжительности.

Стандартное отклонение — это величина, которая выражает, сколько единиц из данного набора переменных отличается от среднего среднего для группы. После расчета этой избыточной доходности над безрисковой доходностью ее необходимо разделить на стандартное отклонение оцениваемого рискового актива. Чем больше это число, тем привлекательнее будут инвестиции с точки зрения соотношения риск / доход. Однако, если стандартное отклонение существенно не велико, компонент левериджа не может повлиять на коэффициент. И числитель (возврат), и знаменатель (стандартное отклонение) можно без проблем удвоить.

пример

Клиент «А» в настоящее время держит $ 450 000, вложенные в портфель с ожидаемой доходностью 12% и волатильностью 10%. Эффективный портфель имеет ожидаемую доходность 17% и волатильность 12%. Безрисковая процентная ставка составляет 5%. Что такое коэффициент Шарпа?

Коэффициент Шарпа = (0,12-0,05) / 0,10 = 70% или 0,7x

Расчет коэффициента Шарпа в Excel

Теперь, когда мы знаем, как работает формула, давайте рассчитаем коэффициент Шарпа в Excel.

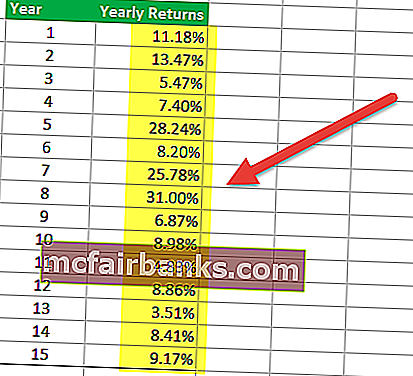

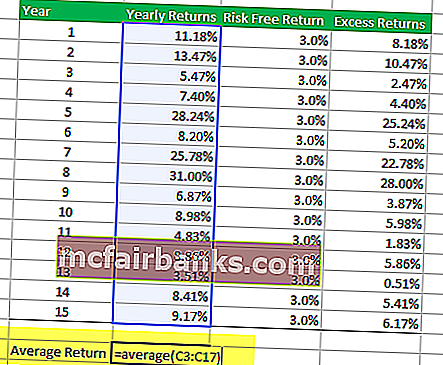

Шаг 1 — Получите доход в табличном формате

Первый шаг включает в себя организацию доходности портфеля паевого инвестиционного фонда, который вы хотите проанализировать. Временной период может быть ежемесячным, квартальным или годовым. В таблице ниже представлены годовые доходы паевого инвестиционного фонда.

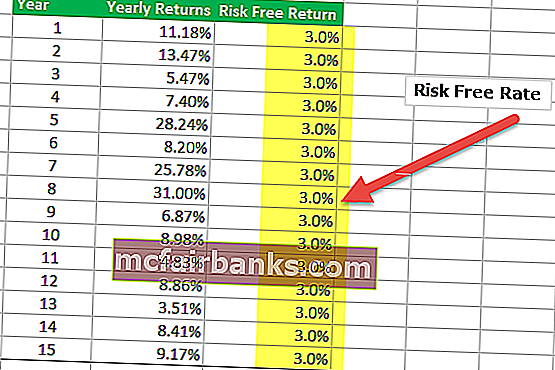

Шаг 2 — Получите подробную информацию о возврате без риска в таблице

В приведенной ниже таблице я сделал предположение, что безрисковая доходность составляет 3,0% на протяжении 15 лет. Однако безрисковая ставка может меняться каждый год, и вам необходимо указать это число здесь.

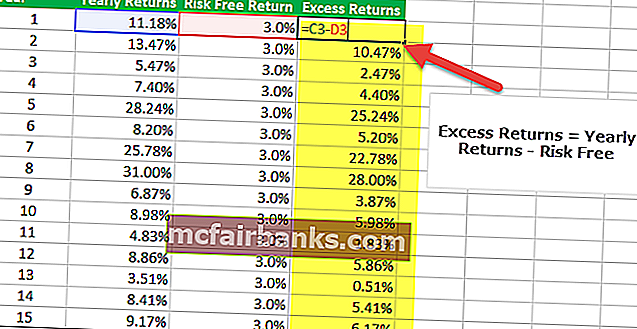

Шаг 3 — Найдите дополнительную прибыль

Третий шаг в вычислении коэффициента Шарпа в Excel — это определение избыточной доходности портфеля. В нашем случае избыточный доход — это годовой доход — безрисковый доход.

Шаг 4 — Найдите среднее значение годовой прибыли.

Четвертый шаг в вычислении коэффициента Шарпа в excel — найти среднее значение годовой доходности. Вы можете использовать формулу Excel AVERAGE, чтобы найти среднее значение портфеля. В нашем примере мы получаем среднюю доходность 12,09%.

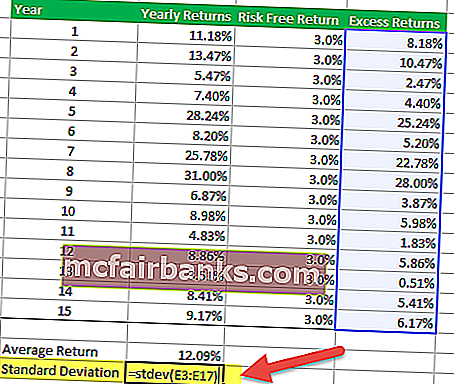

Чтобы найти стандартное отклонение избыточной доходности, вы можете использовать формулу Excel STDEV, как показано ниже.

Шаг 6 — Рассчитайте коэффициент Шарпа

Последний шаг к вычислению коэффициента Шарпа в Excel — разделение средней доходности на стандартное отклонение. Получаем соотношение = 12,09% / 8,8% = 1,37x

Получаем соотношение = 12,09% / 8,8% = 1,37x

Преимущества использования коэффициента Шарпа

# 1 — Коэффициент Шарпа помогает сравнивать и противопоставлять добавление новых активов

Он используется для сравнения дисперсии общих характеристик риска и доходности портфеля всякий раз, когда к нему добавляется новый актив или класс активов.

Например, управляющий портфелем рассматривает возможность добавления фонда сырьевых товаров к своему существующему инвестиционному портфелю 80/20, состоящему из акций с коэффициентом Шарпа 0,81.

Если распределение нового портфеля составляет 40/40/20 акций, облигаций и распределения долгового фонда, коэффициент Шарпа увеличивается до 0,92.

Это показатель того, что, хотя вложения в фонд сырьевых товаров нестабильны как самостоятельная позиция, в данном случае они фактически приводят к улучшению характеристики доходности комбинированного портфеля и, таким образом, добавляют преимущество диверсификации в другой актив. класс к существующему портфолио. Необходимо провести тщательный анализ того, что распределение средств, возможно, придется изменить на более позднем этапе, если это окажет негативное влияние на состояние портфеля. Если добавление новой инвестиции ведет к снижению коэффициента, ее не следует включать в портфель.

# 2 — Коэффициент Шарпа помогает в сравнении риска и доходности

Этот коэффициент также может дать представление о том, является ли чрезмерная доходность портфеля результатом осторожного принятия инвестиционных решений или результатом принятых чрезмерных рисков. Хотя отдельный фонд или портфель может иметь более высокую доходность, чем его аналоги, это разумное вложение только в том случае, если такая более высокая доходность не сопряжена с чрезмерными рисками. Чем больше коэффициент Шарпа портфеля, тем лучше его результативность с учетом компонента риска. Отрицательный коэффициент Шарпа означает, что менее рискованный актив будет работать лучше, чем анализируемая ценная бумага.

Давайте возьмем пример сравнения риска и доходности.

Предположим, что портфель A имел или, как ожидается, будет иметь доходность 12% со стандартным отклонением 0,15. Предполагая, что эталонная доходность составляет около 1,5%, норма доходности (R) будет 0,12, Rf будет 0,015, а s будет 0,15. Отношение будет читаться как (0,12 — 0,015) / 0,15, что равно 0,70. Однако это число будет иметь смысл при сравнении с другим портфелем, например, портфелем «B».

Если портфель «B» показывает большую изменчивость, чем портфель «A», но имеет такую же доходность, он будет иметь большее стандартное отклонение при той же норме доходности портфеля. Предполагая, что стандартное отклонение для Портфеля B составляет 0,20, уравнение будет читаться как (0,12 — 0,015) / 0,15. Коэффициент Шарпа для этого портфеля будет 0,53, что ниже по сравнению с портфелем «А». Возможно, это не удивительный результат, если учесть тот факт, что обе инвестиции приносили одинаковую прибыль, но «B» имела больший уровень риска. Очевидно, предпочтительным вариантом будет вариант с меньшим риском и той же доходностью.

Критика коэффициента Шарпа

Коэффициент Шарпа использует стандартное отклонение доходности в знаменателе в качестве альтернативы общим рискам портфеля с допущением, что доходность распределяется равномерно. Прошедшее тестирование показало, что доходность определенных финансовых активов может отклоняться от нормального распределения, что приводит к ошибочной интерпретации коэффициента Шарпа.

Это соотношение может быть улучшено различными управляющими фондами, пытающимися повысить свою очевидную доходность с поправкой на риск, что может быть выполнено следующим образом:

Увеличение измеряемой длительности : это приведет к меньшей вероятности волатильности. Например, среднегодовое стандартное отклонение дневной доходности обычно выше, чем еженедельной доходности, которое, в свою очередь, выше, чем у ежемесячной доходности. Чем больше продолжительность, тем четче картина, чтобы исключить любые разовые факторы, которые могут повлиять на общую производительность.

Составление ежемесячной доходности, но вычисление стандартного отклонения, исключая эту недавно рассчитанную совокупную ежемесячную доходность.

Списание решений о продаже и покупке портфеля без прибыли : такая стратегия потенциально может увеличить доходность за счет сбора премии за опционы без выплаты в течение ряда лет. Стратегии, предполагающие оспаривание риска дефолта, риска ликвидности или других форм широко распространяющихся рисков, обладают такой же способностью сообщать о смещенном в сторону повышения коэффициента Шарпа.

Сглаживание доходности: использование определенных производных структур, нерегулярная маркировка менее ликвидных активов на рынке или использование определенных моделей ценообразования, которые недооценивают ежемесячную прибыль или убытки, могут снизить ожидаемую волатильность.

Устранение экстремальной доходности: слишком высокая или слишком низкая доходность может увеличить стандартное отклонение любого портфеля, поскольку это расстояние от среднего. В таком случае управляющий фондом может решить исключать максимальные (наилучшие и наихудшие) ежемесячные доходы каждый год, чтобы уменьшить стандартное отклонение и повлиять на результаты, поскольку такая разовая ситуация может повлиять на общее среднее значение.

Коэффициент Шарпа ex-ante и ex-post

Коэффициент Шарпа пересматривался несколько раз, но использовались две общие формы: ex-ante (прогнозирование будущей доходности и дисперсии) и ex-post (анализ прошлой дисперсии доходности).

Прогнозы ожидаемого коэффициента Шарпа позволяют легко оценить закономерности после наблюдений за прошлой эффективностью аналогичной инвестиционной деятельности.

Коэффициент Шарпа постфактум измеряет, насколько высока была доходность по сравнению с тем, насколько разнообразной была эта доходность за определенный период времени. В частности, это отношение дифференциальной доходности (разница между доходностью инвестиций и эталонной инвестицией) по сравнению с исторической изменчивостью (стандартным отклонением) этой доходности.

Вывод

Коэффициент Шарпа — стандартный показатель эффективности портфеля. Благодаря простоте и легкости интерпретации это один из самых популярных индексов. К сожалению, большинство пользователей забывают предположения, которые приводят к неправильному результату. Вам следует рассмотреть возможность проверки распределения доходов или подтверждения результатов с помощью эквивалентных показателей эффективности, прежде чем принимать решение на рынке.