Многие функции для анализа инвестиций имеют одинаковые аргументы. Эти аргументы представлены в таблице 1.

Таблица 1

Аргумент

Название

Описание

Пс

Приведенная стоимость (начальная)

Общая сумма, которая на настоящий момент равноцен на ряду будущих выплат

Бс

Будущая стоимость инвестиции

Сумма, которая будет достигнута после последней вы платы

Плт

Сумма, выплачиваемая в каждый период и не меняющаяся за все время выплаты инвестиции

Общее число периодов выплаты инвестиции

Рассчитывается как произведение количества лет инве стиции на количество выплат в год. Например, кредит выдан на 5 лет с выплатой 2 раза в год. Число периодов равно 5*2=10.

Процентная ставка за период

Рассчитывается как процентная ставка за год, деленная на количество выплат в год. Например, кредит выдан под 10% годовых с ежеквартальными выплатами. Про центная ставка за период равна 10/4=2,5%

Тип

Вид аннуитета (тип)

Принимает логическое значение 0 или 1. Значение 0 обозначает, что выплата производится в конце периода, 1 – в начале периода.

Финансовые функции связаны с интервалами выплат. Аннуитет — это ряд постоянных денежных выплат, делаемых в течение длительного периода. Например, заем под автомобиль или заклад являются аннуитетами.

В функциях, связанных с аннуитетами, выплачиваемые денежные средства, такие как депозит на сбережения, представляются отрицательным числом; полученные денежные средства, такие как чеки на дивиденды, представляются положительным числом.

Например, депозит в банк на сумму 1000 руб. представляется аргументом -1000 — для вкладчика и аргументом 1000 — для банка.

1.1. Расчет текущей стоимости инвестиции. Функция PV (ПС)

Функция PV (приведенная стоимость) является одним из наиболее распространенных способов оценки привлекательности долговременных вложений. Текущее значение вложения (чистый текущий объем вклада) определяется дисконтированием (приведением к стоимости на настоящий момент) поступлений по этому вложению. Если текущая стоимость поступлений оказывается больше вклада, вложение считается удачным.

Синтаксис функции: PV(Ставка;Кпер;Плт; Бс; Тип)

Функция PV вычисляет текущую стоимость ряда равных по величине периодических выплат или единовременной выплаты.

Для вычисления текущей стоимости ряда выплат используется аргумент Плт (выплата ) .

Для вычисления текущей стоимости единовременной выплаты используется аргумент Бс (будущая стоимость) .

Для вложения с рядом периодических выплат и единовременной выплаты используются оба эти аргумента.

Задача 1. Определение текущей стоимости ряда периодических выплат.

Существует два варианта вложения денежных средств с целью заработать 5 000р. в течение 2,5 лет:

Совершить сделку, которая каждые полгода возвращает 1 000р. в течение следующих 2,5 лет. Для этого нужно вложить 4 000р.

Вложить деньги в банк на краткосрочный счет под 8,0% с выплатами каждые полгода в размере 1 000р.

Определить, какой из вариантов вложения денежных средств является более выгодным.

Пояснения к задаче.

Решение этой задачи требует оценить текущую стоимость ряда поступлений по 1 000р. Проценты, которые предлагает банк, послужат в качестве учетной ставки вложения. Учетная ставка является своего рода «барьером», который должен быть превзойден, прежде чем инвестиция станет привлекательной, поэтому ее часто называют барьерной ставкой .

Для определения текущей стоимости вложения используется функция PV , в которой будет задействован аргумент Плт и не задействован аргумент Бс .

Ход решения задачи.

Из папки Материалы откройте файл Лаб.раб.6 . При отсутствии папки Материалы создайте новую рабочую книгу OpenOffice . org Calc и назовите ее Лаб.раб.6 .

Активизируете лист ПС . При отсутствии исходного файла Лист1 назовите ПС и создайте таблицу согласно таблице 2.

Таблица 2

Источник

Формула для анализа текущей стоимости инвестиций по ЧПС в Excel

Функция ПС (Приведенная Стоимость) используется для вычисления текущей стоимости денге в Excel, но при условии, что все платежи (выплаты по инвестиционным дивидендам или оплата погашения по кредиту) будут равными суммами. На практике же часто случается, что суммы регулярных выплат бывают разными. Для решения данной задачи программа Excel предлагает функцию ЧПС (Чистая Приведенная Стоимость), которая позволяет вычислить чистую текущую стоимость инвестиций при разных суммах регулярных платежей.

Пример анализа инвестиционного плана с функцией ЧПС в Excel

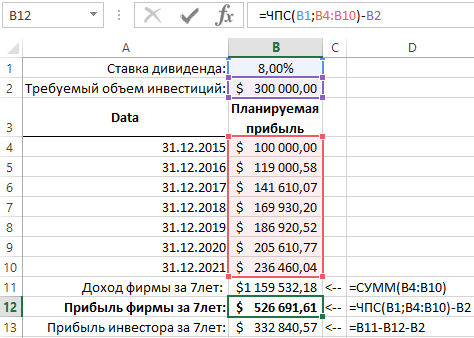

Допустим, молодое предприятие ищет инвестора, который проинвестирует его на сумму 300 000$. По договору предприятие обязуется на протяжении семи лет ежегодно выплачивать инвестору дивиденды. Оценка планируемой прибыльности предприятия за каждый год при данном объеме инвестиций на старте изображена в графике ниже на рисунке. Планируемая доходность данного инвестиционного проекта для инвестора составляет 8% годовых.

Чтобы проанализировать рациональность привлечения инвестиций под 8% годовых в данное предприятие используется функция ЧПС, которая вычисляет чистую текущую стоимость вложенных финансовых средств.

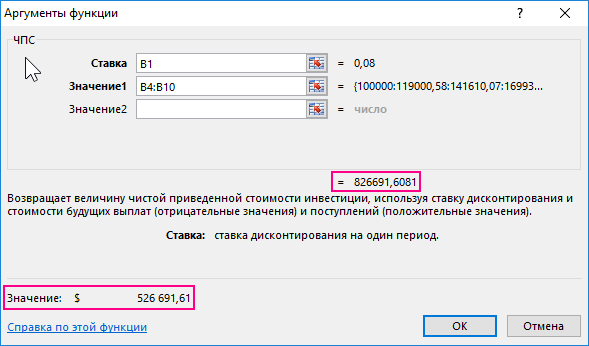

Функция ЧПС дисконтирует с определенной процентной ставкой каждую дивидендную выплату по отдельности подобно, как и функция ПС, но немного по-другому. В Функции ЧПС используется диапазон значений всех платежей будущих доходов, а не одна сумма платежа. Существенным отличием также является тот факт, что функция ЧПС не имеет аргумента «Количество периодов (Кпер)», так как количество указанных значений в диапазоне и определяет количество будущих платежей:

Хоть платежи могут иметь разные суммы, все же они должны выплачивается регулярно (в данном примере – ежегодно). Кроме того, также, как и в других финансовых функциях Excel вычисляющих стоимость денег во времени, процентная ставка должна соответствовать согласно периодами платежей (процентов годовых, ежемесячных или ежедневных). В данном примере принята процентная ставка 8% годовых, а регулярность платежей так же ежегодно – значит входящие данные согласованы между собой. Если бы дивиденды выплачивались ежеквартально, тогда необходимо было-бы использовать ежеквартальную процентную ставку (8%/4 – восемь процентов годовых разделить на 4 квартала, в результате получим 2% ежеквартальных).

Функция ЧПС возвращает для указанных доходов сумму 826 691,60$ уже с вычетом дивидендов, но без вычета начальных инвестиций, которые следует вернуть инвестору на его точке выхода по окончанию 7-ми летнего периода. Поэтому следует вычесть от полученной сумы 300 000$ (то есть 826 691,60-B2). Так как полученная сумма 632 840,57$ в результате вычислений является больше суммы инвестиций 300 000$ — значит инвестору стоит инвестировать с целью получить итоговую прибыль в размере 332 840,57$ заработав ее за 7 лет. Для собственников фирмы сделка также является прибыльной – за 7 лет они заработали 526 691,61$ при всех вычетных расходах на оплату дивидендов и после возврата основой суммы инвестиций инвестору. Все как в современном бизнесе – в выигрыше должны оставаться обе стороны.

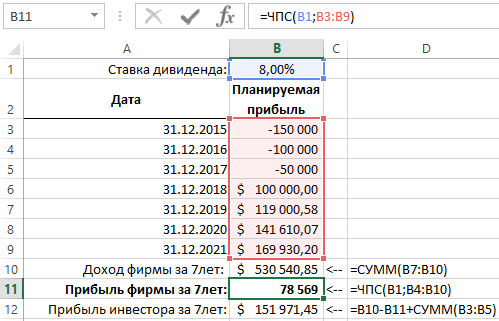

В предыдущем примере инвестору необходимо было в самом начале сделать большую инвестицию, чтобы в будущем получить прибыль. Функцию ЧПС можно также использовать и в других ситуациях. Например, инвестор должен делать инвестиционные взносы, разбитые на меньшие суммы вначале инвестирования, а под конец получать доходы от вложенных средств.

Анализ текущей стоимости денег при разных суммах взносов и выплат

Допустим, что вместо разового инвестиционного взноса 300 000$ можно вложить только 150 000$ в первом году, 100 000$ – во втором и 50 000$ – в третьем году. Суммы, которые будут инвестированы уменьшаются в меру развития предприятия так как с каждым годом оно может позволить себе использовать большую сумму рефинансирования своих собственных средств. На четвертый год не обязательно уже инвестировать, так как ожидается что предприятие буде уже на столько прибыльным, что будет иметь возможность начинать выплачивать дивиденды.

Ниже на рисунке изображен график инвестиционных взносов на протяжении 3-х лет и выплаты дивидендов на протяжении остальных 4-х лет. Используется та же функция ЧПС, что и в предыдущем примере изменены только входящие значения и нет вычитания в формуле, так как в аргументах функции уже используются отрицательные числа:

В первом примере инвестированная сумма не использовалась в вычислениях функции ЧПС. Просто итоговый результат вычисления сравнивался с объемом необходимых инвестиционных средств. В данном примере инвестированная сумма, разбитая на части и все они выражены отрицательными числами (расход), а суммы прибыли фирмы выражены положительными числами (приход).

Источник

Показатели оценки инвестиционного проекта

Зачем нужен инвестпроект

Инвестиционные проект составляют, чтобы привлечь инвестиции для реализации идеи. При этом инвестиции должны быть целесообразными, иметь конкретные сроки и установленные объёмы.

Когда инвесторы рассматривают проекты, они хотят найти способ сохранить или приумножить капитал. Чтобы сделать грамотный выбор, они оценивают потенциальный доход, сроки и риски.

В статье мы разберём, какие существуют методы для оценки инвестпроектов, какие показатели рассматривают инвесторы и как их рассчитать.

Основные показатели оценки инвестпроектов

Существуют два типа современных методов оценки инвестиционных показателей: статистические и методы, основанные на дисконтировании.

Главное отличие статистических от методов дисконтирования в том, что они не учитывают временную стоимость денег.

В 1999 г. ученые Грэм и Харви попытались выяснить, какие методы используют в практике финансовые директоры американских компаний. Они отправили анкету 4440 компаниям, в которой просили указать наиболее часто используемые методы оценки проектов. Ответы были получены от 392 респондентов.

Результаты исследования показали, что крупные фирмы (с уровнем продаж до 1 млрд $) предпочитают показатели внутренней нормы доходности (IRR) и чистой дисконтированной стоимости (NPV), не всегда принимая в расчёт срок окупаемости (PBP) и дисконтированный срок окупаемости (DPP) в отличие от маленьких предприятий (с уровнем продаж до 100 млн $) [Graham, Harvey, 2001].

Для привлечения финансирования бизнеса необходимо предоставить потенциальным инвесторам или кредиторам оценку инвестиционной эффективности проекта или бизнес-плана в виде расчетов соответствующих коэффициентов, чтобы они могли провести сравнительный анализ и выбрать наиболее оптимальный из всех вариантов вложения средств.

Несмотря на то, что уже давно существуют встроенные функции Excel для расчета основных целевых показателей оценки эффективности инвестиций и специализированные программы с графической и табличной информацией, любому специалисту по корпоративным финансам и финансовому директору обязательно понимать суть ключевых методов и показателей инвестиционной оценки, чтобы иметь максимально соответствовать ожиданиям потенциальных кредиторов.

Поэтому в этой статье мы постараемся максимально доступно изложить основные особенности ключевых коэффициентов оценки эффективности инвестиций .

Следует отметить, что процесс принятия решения об инвестировании в тот или иной проект не сводится только лишь к оценке его рентабельности и окупаемости с помощью коэффициентов эффективности. Безусловно во внимание принимаются и такие факторы, как юридические, организационные и технологические аспекты проекта, присущие ему финансовые и специфические риски и возможности их хеджирования и т.д.

Итак, для того чтобы ответить на вопрос, является ли инвестиционный проект достаточно прибыльным для инвестора, традиционно применяется метод дисконтированныя денежных потоков проекта, в основе которого лежит расчет коэффициента дисконтирования (подробнее о нем читайте тут ), характеризующего изменение стоимости денег во времени.

Суть метода дисконта основывается на концепции временной стоимости денег. При таком подходе инвестиции признаются эффективными, если текущая стоимость потенциального генерируемого денежного потока при реализации проекта ( CF1, CF2, … , CFn ) покрывает размер исходной суммы капитальных вложений ( CF0 ) и обеспечивает требуемую отдачу на вложенный капитал (т.е. доходность вложений превышает ставку дисконта, учитывающую все риски с учетом возможных допущений).

В результате применения этого подхода рассчитываются такие стандартные показатели, как:

дисконтированный срок окупаемости (англ. Pay-Back Period, PBP );

чистая текущая стоимость (англ. Net Present Value, NPV );

внутренняянормарентабельности (англ. Internal Rate of Return, IRR ).

Существуют ситуации, когда применение этих показателей неудобно или невозможно, однако в большинстве случаев именно этот набор приводится в резюме каждого бизнес-плана инвестиционного проекта. Такая «универсальность» обусловлена тем, что базой для расчета всех этих показателей служат чистые денежные потоки (англ. Net Cash Flow, NCF ), которые в первую очередь и интересуют потенциальных инвесторов.

Несмотря на то, что как правило одновременно рассчитываются все три показателя, выбор одного из них, который будет являться решающим, зависит от того, какой из двух вариантов задач ставится перед инвестором:

принять или отклонить конкретный проект, или

какой проект принять из нескольких альтернативных.

Например, метод дисконтированного периода окупаемости наиболее оптимален при анализе двух взаимоисключающих друг друга проектов (т.е. лучше тот проект, который имеет меньший дисконтированный период окупаемости), а методы NPV и IRR наиболее эффективны при анализе соответствия параметров конкретного проекта критериям отбора.

Следует также знать, что принятие решения об инвестировании не может быть обоснованы лишь одним расчетным показателем. Например, существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, которые укладываются в период окупаемости. Для того чтобы учесть все последующие денежные потоки в расчетах, необходимо, например, рассчитать NPV проекта, чтобы убедиться в том, что за пределами периода окупаемости утвержденный проект обеспечит возврат вложенных инвестиций (для этого NPV должен быть больше или хотя бы равен 0 ). При отрицательном NPV исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений.

Существуют и иные статистические показатели, которые вместо чистых денежных потоков в качестве базы для расчетов используют, например, чистую прибыль рентабельность инвестиционного проекта — ARR, Accounting Rate of Return , или индекс прибыльности — PI, Profitability index ), однако их использование менее распространено.

NPV — метод

Метод NPV основан на расчете суммы текущей стоимости будущих денежных потоков ( CF1, CF2, … , CFn ) и ее сложения с размером первоначальных инвестиций в проект ( CF0 ). Поскольку первоначальные вложения представляют собой отток денежных средств и имеют отрицательное значение, то если суммирование текущей стоимости первоначального (отрицательного) и будущих денежных потоков дает положительный результат (больше 0), то проект принимается к дальнейшему рассмотрению.