- Определить годовую доходность для кредитора

- (3)

- Формулы доходности финансовых операций

- Цифры, числа и проценты — как правильно считать прибыль и годовую доходность | Несколько простых способов с интересными примерами

- Складываем годовые доходности

- Прибыль + убытки — как сложить?

- Методы 72

- Метод 114

- Среднегодовая прибыль за несколько лет

Определить годовую доходность для кредитора

Определение процентной ставки

Уровень процентной ставки является мерой доходности операции, критерием сопоставления альтернатив и выбора наиболее выгодных условий. Из формул

,

,

(1)

(1)

(2)

(2)

(3)

(3)

(3)

(3)  (4)

(4)

Следует отметить, что срок п, t в этих формулах имеет разный смысл: в (1) и (2) это весь срок операции, а в (3) и (4) — оставшийся срок до погашения.

Определить доходность операции для кредитора, если им предоставлена ссуда в размере 200 тыс. р. на 60 дней и контракт предусматривает сумму погашения долга 210 тыс. р. Доходность выразить в виде простой ставки процентов i и учетной ставки d. Временную базу принять равной К = 360 дней.

По формуле (2.) определим доходность операции в виде простой ставки процентов:

= 360 (210 – 200) / 200 × 60 = 0,3,

= 360 (210 – 200) / 200 × 60 = 0,3,

По формуле (4) определим доходность операции в виде простой учетной ставки:

= 360 (210 – 200) / 210 × 60 = 0,286.

= 360 (210 – 200) / 210 × 60 = 0,286.

Доходность операции, выраженная в виде простой ставки составляет 30%, а в виде простой учетной ставки – 28,6%.

Источник

Формулы доходности финансовых операций

![]()

![]()

Если в формулах наращения по процентной и учетной ставке принять срок n = 1 году, то получим, что

.

.

Если n 1 году,

1 году,  .

.

Эти формулы принято называть формулами доходности или эффективности по простой ставке процентов и учетной ставке соответственно.

Предприятие получило кредит на 1 год в размере 100 млн. с условием возврата 150 млн.

Найти доходность операции для кредитора в виде процентной и дисконтной (учетной) ставок.

К = 100 млн., S = 150 млн., n = 1 год. I = ?, d = ?

Решение:

Дисконтная ставка всегда меньше процентной, ибо она учитывает время более жестко.

Иногда размер дисконта в контрактах фиксируется за весь срок ссуды в виде доли (или процента) от суммы погасительного платежа. Таким образом, уровень процентной ставки задается в неявном виде. Выведем формулы, с помощью которых можно вычислить значения этих ставок.

Пусть S- размер погасительного платежа (сумма ссуды к концу срока),

dn – доля этого платежа, определяющая величину дисконта за весь срок ссуды.

К = S(1 – dn) – реально выдаваемая ссуда в момент заключения договора.

|

|

Задача 7.

Кредитор и заемщик договорились, что из суммы кредита, выданного на 200 дней, сразу удерживается дисконт в размере 25% указанной суммы. Требуется определить цену кредита в виде простой годовой учетной ставки d и годовой простой ставки i. Год полагать равным 365 дней.

Простые переменные ставки

В кредитных соглашениях иногда предусматриваются изменяющиеся во времени процентные ставки.

Если i1, i2,… ik – последовательные во времени простые ставки,

а n1, n2,… nk – периоды, в течение которых применяются соответствующие ставки, тогда наращенная сумма определяется следующим образом:

|

Контракт предусматривает следующий порядок начисления процентов: первый год – ставка 16%, в каждый последующем полугодии ставка повышается на 1%. Определить множитель наращения за 2,5 года.

Общий срок начисления процентов 1+1/2+1/2+1/2=2,5 года.

Множитель наращения =

Иначе, за 2,5 года начальный капитал увеличился в 1,43 раза.

Реинвестирование

В практике при реинвестировании средств в краткосрочные депозиты иногда прибегают к неоднократному последовательному повторению наращения по простым процентам в пределах заданного общего срока, т.е. к реинвестированию средств, полученных на каждом этапе наращения. (Напоминает наращение по сложным процентам, но только напоминает!)

В этом случае наращенная сумма для всего срока составит:

(14) k – количество реинвестиций.

(14) k – количество реинвестиций.

Если периоды начисления и ставки не изменяются во времени, то формула реинвестирования примет вид:

, k – количество реинвестиций.

, k – количество реинвестиций.

Задача 9.

Сумму в 100 тысяч рублей положили 1 января на месячный депозит под 20% годовых. Каковой будет наращенная сумма, если операция повторяется 3 раза? Расчет сделать по точным и банковским процентам.

По условию задачи депозит в 100 тысяч рублей реинвестируется трижды по простым процентам.

По точным процентам:

(Помните, что в январе 31 день, в феврале – 28 дней, в марте – 31 день!)

По банковским процентам при условии, что в каждом месяце по 30 дней:

Модуль 2. Сложные проценты

Наращение по сложным процентам

В среднесрочных и долгосрочных операциях, если проценты не выплачиваются сразу после их начисления, а присоединяются к сумме долга, то для наращения используются сложные проценты.

Сложные проценты отличаются от простых процентов базой начисления. Если в простых процентах она остается постоянной на весь срок начисления, то в сложных при каждом начислении процентные деньги присоединяются к первоначальной базе. Говорят, идет капитализация процентов.

Формула наращения по сложным процентам, если проценты начисляются один раз в году, имеет вид

(1)  , где i — годовая (номинальная) процентная ставка, n — число лет начисления,

, где i — годовая (номинальная) процентная ставка, n — число лет начисления,

— множитель наращения по сложным процентам.

— множитель наращения по сложным процентам.

Задача 1.

Сумма, равная 800 тыс. руб., инвестируется на 3 года под 80% годовых. Найти наращенную сумму и сумму процентов за этот срок, используя простые и сложные проценты.

2. Простые проценты:

За 3 года 800 тыс. руб. увеличились в 5,832 раза по сложным процентам и только в 3,4 раза по простым процентам.

Задача 2.

Сумма, равная 800 тыс. руб., инвестируется на 3 месяца под 80% годовых. Найти наращенную сумму и сумму процентов за этот срок, используя простые и сложные проценты.

Источник

Цифры, числа и проценты — как правильно считать прибыль и годовую доходность | Несколько простых способов с интересными примерами

Проходили в школу простые и сложные проценты? Ну как вам? Скукотища. Какие-то цифры, числа. Математические действия: умножение, деление, вычитание и сложение. Но все меняется, когда речь идет о деньгах. Собственных деньгах. Потенциале их роста от инвестиций. Сразу происходит смена настроения абсолютно на противоположное. От просто скучно до интересно.

И самыми любимыми становятся сложение и умножение. Складывать (суммировать) капитал и приумножать (зарабатывать) прибыль.

Расскажу про пару способов и приемов, как можно достаточно просто и быстро оценивать и считать результаты вложений (будущие и реальные). И главное, правильно.

Есть еще люди «в наших селеньях», кто не знает (или просто забыл) как все это делается.

Нам нужен калькулятор и один палец (не показывать, а нажимать на кнопки). В некоторых случаях просто мозги.

Складываем годовые доходности

Вы получили в первый год прибыль в 10%, во второй снова 10%. А на третий год? . опять десять.

Внимание вопрос. Сколько вы заработали за 3 года?

Быстрый ответ — 30% прибыли.

Мы посчитали 30% по правилам простых процентов. Просто сложив их вместе.

Если срок короткий и (или) доходность небольшая (не 20-30 и тем более не 50-100%), то результат будет близок к истине. Но как вы поняли, неправильный.

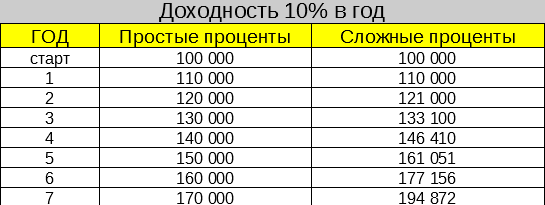

Представьте, что в течение 7 лет вы получаете по 10% годовых на вложенный капитал. Пусть будет на 100 тысяч.

Сколько мы заработаем за этот срок?

Снова быстрый ответ: 70% прибыли или 70 тысяч.

На самом деле — 95 тысяч рублей. Вы только что потеряли (недосчитали) 25 000.

Доходности нужно не складывать, а умножать между собой.

10% со 100 рублей, дадут 10. В совокупности будет 110.

Во второй год 10% берем со 110 — 11. Получаем в итоге — 121 рубль.

Третий год — принесет нам 12,1. Итого — 133,1 рубль.

Как это все подсчитать?

Проценты преобразуем по формуле: 1+ (доходность за год/100%). И перемножаем.

Соответственно 20% — это будет 1.2; 30% -1.3; 45% — 1.45.

В нашем случае: 1,1 х 1,1 х 1,1 и так далее. семь раз.

Правила расчета простых и сложных процентов

Правила расчета простых и сложных процентов

Прибыль + убытки — как сложить?

Как сложить между собой прибыльные и убыточные периоды?

Простой вопрос. В первый год получили прибыль +10% . За второй убыток -10% . Сколько денег будет в итоге?

Вроде бы плюс на минус дает ноль. Десять туда, 10% обратно.

Мы в той же точке отсчета.

На самом деле мы потеряли 1% (можете проверить на калькуляторе).

Причем последовательность не важна. Получена сначала прибыль, потом убыток. Или наоборот. Результат будет один.

Как быстро подсчитать?

- 10 процентов прибыли — 1,1;

- 10% убытка — 0,9.

Формула: 1- (убыток за период/100).

Перемножаем числа между собой и получаем результат.

В нашем случае: 1.1 Х 0.9 = 0,99. Или 99% от первоначального капитала.

Методы 72

Метод семидесяти двух позволяет быстро узнать, через сколько лет ваши вложения удвоятся.

Для этого нужно число 72 разделить на ожидаемую годовую доходность.

Например, при ежегодной прибыли в 7% — вы удвоите капитал примерно через 10 лет.

Увеличиваем доходность до 14,4% — и каждые 5 лет получаем прибыль 100%.

Через 10 лет у вас будет в четыре раза больше денег, через 15 — в 8 раз, через 20 — в 16.

Ну а «потерпев» 30 лет — вы увеличите свой капитал в 64 раза.

Метод 72 не блещет математической точностью. Всегда есть небольшая погрешность. Но на лету быстро посчитать и получить приблизительный результат — самое оно.

Кстати формула работает и в обратном направлении.

Ежегодный убыток в 6%, примерно через 12 лет ополовинит ваш капитал.

Интересно это использовать при инфляции. Насколько уменьшается покупательная способность денег.

Средняя инфляции в РФ за последние десять лет составила 7,43%.

Это значит, что рубль «усох» в 2 раза за 9,5 лет.

Метод 114

Все аналогично способу подсчета 72 (делим 114 на годовой доход). Но формула показывает утроение капитала за период. Тоже с небольшой погрешностью.

Пара примеров утроения капитала.

При доходности в год:

- 8% | (114 / 8) = 14,2 года

- 10% | (114 / 10) = 11,4 года

- 12% | (114 / 12) = 9,5 лет

- 14% | (114 / 14) = 8,1 год.

Среднегодовая прибыль за несколько лет

Как посчитать среднегодовую прибыль за различные периоды? А зачем?

Начнем с примера. Дальше поймете, нужна вам эта инфа или нет.

Два инвестора Вася и Петя начинаются мериться своими достоинствами доходностями. У кого больше. И кто круче.

Вася: Я раскачал свои 250 тысяч за 5 лет до 580 кусков. Заработал 330 000 рублей прибыли.

Петя: Мои скромные 40 тысяч я превратил в сотку всего за 6 лет. Прибыль 60 тысяч.

А кто из них действительно в большем плюсе от суммы вложенного капитала. У кого прибыль в процентах выше?

Вася за 5 лет получил 132% прибыли.

Петя заработал 150%, но за 6 лет.

Можно выделить среднегодовую доходность и увидеть, кто зарабатывал в год больше. Делим общий процент прибыли на количество лет.

Вроде бы Вася круче. У него больше. Хоть и ненамного.)))

Но мы немного неправильно вычленили годовую доходность.

Среднегодовая доходность = n√(Pn/P0)-1; где

- n — количество периодов (лет);

- P0 — начальное значение капитала;

- Pn — конечное размер

УУУУ. Какие-то корни. И даже не квадратные. И еще не все калькуляторы это поддерживают. Забудьте ее навсегда.

Мне больше нравится считать в электронных таблицах (Excel вам в помощь).

Есть такая формула.

=степень (Pn/P0; 1/n) — 1

Вносим 3 параметра — начальный, конечный капитал и срок вложений.

Получаем:

Рост за 6 лет у Пети с 40 до 100 тысяч соответствует среднегодовой доходности в 16,5%.

Вася, получивший сверху 330 тысяч за 5 лет зарабатывал в среднем по 18,3%.

Обратите внимание, как кардинально поменялись результаты по сравнению с простым делением общей прибыли на количество лет.

И наш «крутыш» Вася хоть и остается в лидерах, но среднегодовая прибыль уменьшилась почти в 1,5 раза..

Где еще можно применять такую формулу?

Для примера несколько вариантов использования.

Биржевые графики

Смотрим на какой нибудь биржевой график (акции, индекс, ETF). Нам нужно примерно оценить как он растет в среднем в год. На сколько процентов?

Например, за последние 5, 10, 20, 30 лет (да хоть сто лет).

Можно конечно поискать информацию в интернете. Есть различные статистические данные. Таблицы. Красивые цифры.

Но мы легкие пути не ищем. Рассчитаем все сами.

Нам нужна бутылка водки (хотя можно и без нее обойтись), начальная и конечная цена за требуемый период.

И электронная таблица. Особенно, если есть какой-то готовый шаблон — дело пары секунд (Спойлер: шаблон есть ниже). Вносим 3 числа и результат моментально перед глазами.

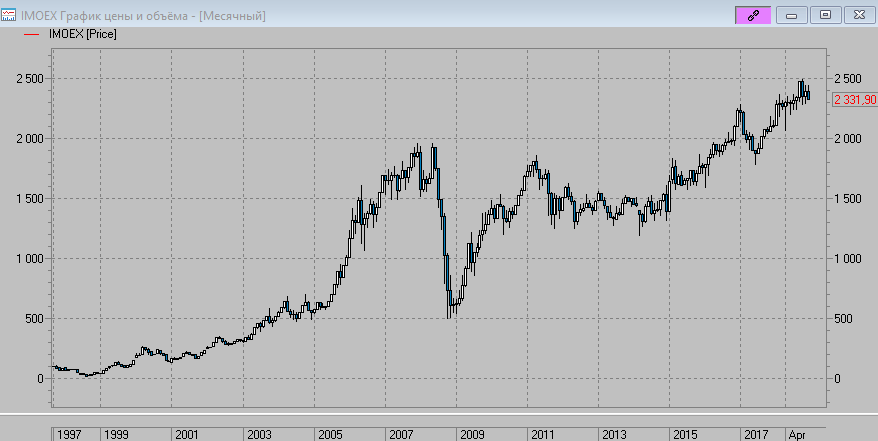

Для примера возьмем наш любимый и родной индекс Московской биржи. С момента его основание и по текущий момент.

Текущий (2018 год) еще правда не закончился (конец декабря). Но это не сильно критично.

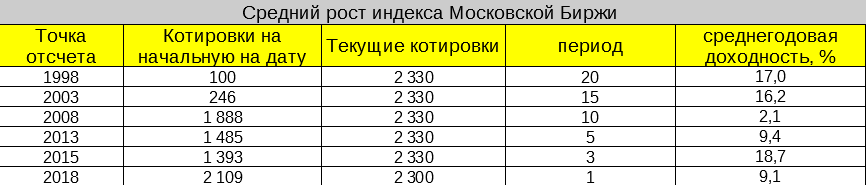

В таблице видно на сколько процентов в среднем рос рынок в зависимости от точки входа.

Интересный момент с удорожанием продуктов.

Стоила лет десять назад булка хлеба 10 рублей. А сейчас ее цена 35 рубликов.

Молоко продавали за 20, а сейчас за 60 (данные я взял с потолка, просто для примера).

И так понятно, что грабеж среди бела дня. Но как его подсчитать?

Забиваем данные в таблицу и видим, что хлеб дорожал в среднем на 13,3% в год. А молоко всего на 11,6%.

Чего нам ждать в будущем: выравнивание пропорции цен? Хлеб стоит явно дороже, чем должен. Значит . скоро цены на него снизятся. ))))

А может на молочко еще подрастут (что более вероятно).

Дивиденды

Вернее темпы их роста. Интересная штука, скажу я вам.

Дивидендные аристократы (обычно компании из Америки) из года в год стараются повышать уровень выплат для своих акционеров. В России есть немного таких компаний, действующих подобных образом.

Вот статистика выплат дивидендов за последние несколько лет.

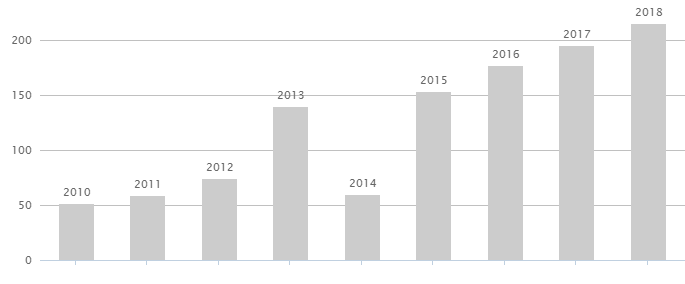

Лукойл — Дивиденды по годам

Лукойл — Дивиденды по годам

За восемь лет, размер дивидендов вырос со скромных 52 рубля на акцию в 2010, до 215 рублей в 2018 году. Ежу понятно, что это уже неплохо. Но . насколько неплохо?

С помощью формулы, можно определить среднегодовой темп прироста дивидендов.

Получаем 19,4% в год. Рост прибыли только за счет дивидендов. (Котировки на акции Лукойл тоже за это время выросли порядком). Обгоняющий инфляцию минимум в 2 раза.

Ради интереса рассчитал темпы роста дивов по другим голубым фишкам российского рынка: Газпром, Сбербанк и МТС.

Очень любопытная картина получилась.

Среднегодовой рост дивидендов

Среднегодовой рост дивидендов

По старой традиции для ленивых (или тех кто ценит свое время) прикладываю файл со всем, что здесь было написано, описано, рассчитано. Может кому и пригодится. При необходимости переделайте под себя.

Всем удачных (и правильно подсчитанных) положительных доходностей!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник