Определить доходность ссудной операции для кредитора

Определение процентной ставки

Уровень процентной ставки является мерой доходности операции, критерием сопоставления альтернатив и выбора наиболее выгодных условий. Из формул

,

,

(1)

(1)

(2)

(2)

(3)

(3)

(3)

(3)  (4)

(4)

Следует отметить, что срок п, t в этих формулах имеет разный смысл: в (1) и (2) это весь срок операции, а в (3) и (4) — оставшийся срок до погашения.

Определить доходность операции для кредитора, если им предоставлена ссуда в размере 200 тыс. р. на 60 дней и контракт предусматривает сумму погашения долга 210 тыс. р. Доходность выразить в виде простой ставки процентов i и учетной ставки d. Временную базу принять равной К = 360 дней.

По формуле (2.) определим доходность операции в виде простой ставки процентов:

= 360 (210 – 200) / 200 × 60 = 0,3,

= 360 (210 – 200) / 200 × 60 = 0,3,

По формуле (4) определим доходность операции в виде простой учетной ставки:

= 360 (210 – 200) / 210 × 60 = 0,286.

= 360 (210 – 200) / 210 × 60 = 0,286.

Доходность операции, выраженная в виде простой ставки составляет 30%, а в виде простой учетной ставки – 28,6%.

Источник

Определить доходность ссудной операции для кредитора

Ссудные операции . За открытие кредита, учет векселей и другие операции кредитор часто взимает комиссионные, которые повышают доходность операций, так как размер фактически выданной ссуды сокращается.

Пусть ссуда в размере D выдана на срок n, и при ее выдаче из нее удерживаются комиссионные в размере G . Фактически выданная ссуда равна D — G .

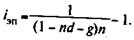

Рассмотрим сначала сделки с начислением простых процентов по ставке i. Обозначим через iэ,пр – фактическую доходность, выраженную через ставку простых процентов, и пусть g – относительная величина комиссионных в сумме кредита, то есть G = Dg . Тогда из балансового уравнения

Теперь рассмотрим долгосрочную операцию, когда ссуда с удержанием комиссионных выдается под сложные проценты. Тогда балансовое уравнение имеет вид

.

.

Учетные операции . Рассмотрим полную доходность банка при осуществлении операции учета с удержанием комиссионных.

Пусть при учете применяется простая учетная ставка. После удержания комиссионных и дисконта заемщик получает сумму D — Dnd — G . Если G = Dg , то эта сумма составит D (1- nd — g ). Балансовое уравнение принимает вид

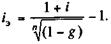

Откуда полная доходность

.

.

Источник

Доходность ссудных и учетных операций с удержанием комиссионных

Ссудные операции. Доходность ссудных операций (без учета комиссионных) измеряется с помощью эквивалентной годовой ставки сложных процентов (см. параграф 3.3). За открытие кредита, учет векселей и другие операции кредитор часто взимает комиссионные, которые заметно повышают доходность операций, так как сумма фактически выданной ссуды сокращается.

Пусть ссуда в размере D выдана на срок n. При ее выдаче удерживаются комиссионные за операцию (G). Фактически выданная ссуда равна D — G. Пусть для начала сделка предусматривает начисление простых процентов по ставке i. При определении доходности этой операции в виде годовой ставки сложных процентов iЭ исходим из того, что наращение величины D — G по этой ставке должно дать тот же результат, что и наращение D по ставке i. Разумеется, уменьшение фактической суммы кредита связано не только с удержанием комиссионных. Однако для краткости любое удержание денег, сделанное в пользу кредитора, будем называть в этой главе комиссионными.

По определению балансовое уравнение запишем в виде:

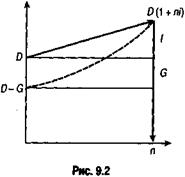

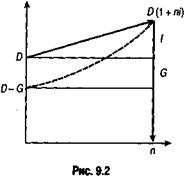

Графическое изображение данной сделки (контур) показано на рис. 9.2. Пусть G = D(1 — g), где g — относительная величина комиссионных в сумме кредита, тогда

(9.2)

(9.2)

Полученный показатель доходности можно интерпретировать как скорректированную цену кредита.

При расчете iЭ будем полагать, что временная база всегда 365 дней. При начислении процентов на сумму ссуды полагаем, что K = 360 или 365 дней.

Ставка iЭ не фигурирует в условиях операции, она полностью определяется ставкой процентов и относительной величиной комиссионныхпри заданном сроке сделки.

Предположим, что необходимо охарактеризовать доходность в виде ставки простыхпроцентов (iЭП). В этом случае на основе соответствующего балансового уравнения находим

(9.3)

(9.3)

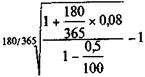

Пример 9.1.При выдаче ссуды на 180 дней под 8% годовых кредитором удержаны комиссионные в размере 0,5% суммы кредита. Какова эффективность ссудной операции в виде годовой ставки сложных процентов? Пусть при начислении процентов K = 365, тогда по формуле (9.2) находим

iЭ =  = 0,0927, или 9,27%

= 0,0927, или 9,27%

Если ссуда выдается под сложные проценты, то исходное уравнение для определения iЭ имеет вид

(9.4)

(9.4)

Пример 9.2. В какой мере удержание комиссионных из расчета 1 % суммы кредита увеличивает эффективность ссуды для кредитора при пяти- и десятилетнем сроке?

= 1,002, т.е. на 0,2%;

= 1,002, т.е. на 0,2%;

= 1,001, или 0,1%

= 1,001, или 0,1%

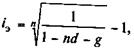

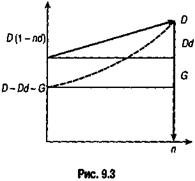

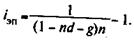

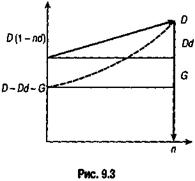

Учетные операции. Если доход извлекается из операции учета по простой учетной ставке, то эффективность сделки без удержания комиссионных определяется по формуле эквивалентной ставки (3.20). При удержании комиссионных и дисконта заемщик получает сумму D — Dd — G. Если дисконт определяется по ставке простых процентов, то эта сумма составит D(1- nd — g). Контур операции показан на рис. 9.3. Балансовое уравнение в данном случае имеет вид

(9.5)

(9.5)

где n — срок, определяемый при учете долгового обязательства.

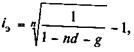

Для полного показателя доходности в виде iэп находим

(9.6)

(9.6)

Временная база при расчете iЭ принимается равной 365 дням, в учетной операции — 360 или 365 дням (подробнее см. параграфы 1.3 и 1.6).

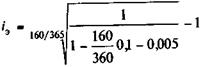

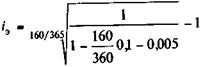

Пример 9.3. Вексель учтен по ставке d = 10% за 160 дней до его оплаты. При выполнении операции учета с владельца векселя удержаны комиссионные в размере 0,5%. Доходность операции согласно (9.5) при условии, что временная база учета 360 дней, составит

= 0,123, т. е. 12,3%.

= 0,123, т. е. 12,3%.

Эффективность без удержания комиссионных — 10,8%.

Во всех рассмотренных случаях искомая ставка iЭ представляет собой частный случай упомянутой выше ПД. Заметим, что влияние комиссионных на iЭ уменьшается по мере увеличения срока сделки.

Удержание комиссионных — не единственная возможность изменения фактической суммы инвестиций по сравнению с номиналом. В практике возможны случаи, когда инвестор несет дополнительные расходы, например приобретая опцион на право купить ценную бумагу. Такие расходы, очевидно, формально можно рассматривать как комиссионные с обратным знаком (-G)и для расчета применять полученные выше формулы (9.2) — (9.6).

Пример 9.4. Всероссийский биржевой банк выпустил в обращение депозитный сертификат (в виде монеты) достоинством 5 тыс. руб. с условиями: продажа по нумизматической стоимости, цена опциона на право покупки 50 руб.; сертификаты принимаются к оплате ВББ по номиналу до 30 декабря 1996 г. и по двойному номиналу через 5 лет, т.е. с 31 декабря 1996 г.

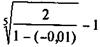

Поставим перед собой задачу определить доходность инвестиций в такой сертификат без учета нумизматической ценности монеты. Инвестор, как было показано, несет дополнительные расходы по приобретению опциона, т.е. G = -50 и, следовательно, g = -50/5000 = -0,01. Учтем также, что в первые пять лет i = 0. Если допустить, что монета будет реализована в качестве платежного средства в ВББ через четыре года после ее выпуска,то получим

iЭ =  = -0,002, т.е. — 0,2%.

= -0,002, т.е. — 0,2%.

При наступлении права получить двойной номинал имеем 1 + + 5i = 2, отсюда

iЭ =  = 0,1464, т. е. 14,64%.

= 0,1464, т. е. 14,64%.

При рассмотрении рисунков 9.2, 9.3 становится очевидным, что контур финансовой операции, основанный на договорной ставке i, может быть дополнен контуром по ставке iЭ. Это позволяет лучше понять сущность ПД, по крайней мере в рамках рассмотренных простых сделок. Кроме того, становится очевидным вклад комиссионных в общий доходпо сделке.

Источник

Доходность ссудных и учетных операций с удержанием комиссионных

Ссудные операции. Доходность ссудных операций (без учета комиссионных) измеряется с помощью эквивалентной годовой ставки сложных процентов (см. параграф 3.3). За открытие кредита, учет векселей и другие операции кредитор часто взимает комиссионные, которые заметно повышают доходность операций, так как сумма фактически выданной ссуды сокращается.

Пусть ссуда в размере D выдана на срок n. При ее выдаче удерживаются комиссионные за операцию (G). Фактически выданная ссуда равна D — G. Пусть для начала сделка предусматривает начисление простых процентов по ставке i. При определении доходности этой операции в виде годовой ставки сложных процентов iЭ исходим из того, что наращение величины D — G по этой ставке должно дать тот же результат, что и наращение D по ставке i. Разумеется, уменьшение фактической суммы кредита связано не только с удержанием комиссионных. Однако для краткости любое удержание денег, сделанное в пользу кредитора, будем называть в этой главе комиссионными.

По определению балансовое уравнение запишем в виде:

Графическое изображение данной сделки (контур) показано на рис. 9.2. Пусть G = D(1 — g), где g — относительная величина комиссионных в сумме кредита, тогда

(9.2)

(9.2)

Полученный показатель доходности можно интерпретировать как скорректированную цену кредита.

При расчете iЭ будем полагать, что временная база всегда 365 дней. При начислении процентов на сумму ссуды полагаем, что K = 360 или 365 дней.

Ставка iЭ не фигурирует в условиях операции, она полностью определяется ставкой процентов и относительной величиной комиссионныхпри заданном сроке сделки.

Предположим, что необходимо охарактеризовать доходность в виде ставки простыхпроцентов (iЭП). В этом случае на основе соответствующего балансового уравнения находим

(9.3)

(9.3)

Пример 9.1.При выдаче ссуды на 180 дней под 8% годовых кредитором удержаны комиссионные в размере 0,5% суммы кредита. Какова эффективность ссудной операции в виде годовой ставки сложных процентов? Пусть при начислении процентов K = 365, тогда по формуле (9.2) находим

iЭ =  = 0,0927, или 9,27%

= 0,0927, или 9,27%

Если ссуда выдается под сложные проценты, то исходное уравнение для определения iЭ имеет вид

(9.4)

(9.4)

Пример 9.2. В какой мере удержание комиссионных из расчета 1 % суммы кредита увеличивает эффективность ссуды для кредитора при пяти- и десятилетнем сроке?

= 1,002, т.е. на 0,2%;

= 1,002, т.е. на 0,2%;

= 1,001, или 0,1%

= 1,001, или 0,1%

Учетные операции. Если доход извлекается из операции учета по простой учетной ставке, то эффективность сделки без удержания комиссионных определяется по формуле эквивалентной ставки (3.20). При удержании комиссионных и дисконта заемщик получает сумму D — Dd — G. Если дисконт определяется по ставке простых процентов, то эта сумма составит D(1- nd — g). Контур операции показан на рис. 9.3. Балансовое уравнение в данном случае имеет вид

(9.5)

(9.5)

где n — срок, определяемый при учете долгового обязательства.

Для полного показателя доходности в виде iэп находим

(9.6)

(9.6)

Временная база при расчете iЭ принимается равной 365 дням, в учетной операции — 360 или 365 дням (подробнее см. параграфы 1.3 и 1.6).

Пример 9.3. Вексель учтен по ставке d = 10% за 160 дней до его оплаты. При выполнении операции учета с владельца векселя удержаны комиссионные в размере 0,5%. Доходность операции согласно (9.5) при условии, что временная база учета 360 дней, составит

= 0,123, т. е. 12,3%.

= 0,123, т. е. 12,3%.

Эффективность без удержания комиссионных — 10,8%.

Во всех рассмотренных случаях искомая ставка iЭ представляет собой частный случай упомянутой выше ПД. Заметим, что влияние комиссионных на iЭ уменьшается по мере увеличения срока сделки.

Удержание комиссионных — не единственная возможность изменения фактической суммы инвестиций по сравнению с номиналом. В практике возможны случаи, когда инвестор несет дополнительные расходы, например приобретая опцион на право купить ценную бумагу. Такие расходы, очевидно, формально можно рассматривать как комиссионные с обратным знаком (-G)и для расчета применять полученные выше формулы (9.2) — (9.6).

Пример 9.4. Всероссийский биржевой банк выпустил в обращение депозитный сертификат (в виде монеты) достоинством 5 тыс. руб. с условиями: продажа по нумизматической стоимости, цена опциона на право покупки 50 руб.; сертификаты принимаются к оплате ВББ по номиналу до 30 декабря 1996 г. и по двойному номиналу через 5 лет, т.е. с 31 декабря 1996 г.

Поставим перед собой задачу определить доходность инвестиций в такой сертификат без учета нумизматической ценности монеты. Инвестор, как было показано, несет дополнительные расходы по приобретению опциона, т.е. G = -50 и, следовательно, g = -50/5000 = -0,01. Учтем также, что в первые пять лет i = 0. Если допустить, что монета будет реализована в качестве платежного средства в ВББ через четыре года после ее выпуска,то получим

iЭ =  = -0,002, т.е. — 0,2%.

= -0,002, т.е. — 0,2%.

При наступлении права получить двойной номинал имеем 1 + + 5i = 2, отсюда

iЭ =  = 0,1464, т. е. 14,64%.

= 0,1464, т. е. 14,64%.

При рассмотрении рисунков 9.2, 9.3 становится очевидным, что контур финансовой операции, основанный на договорной ставке i, может быть дополнен контуром по ставке iЭ. Это позволяет лучше понять сущность ПД, по крайней мере в рамках рассмотренных простых сделок. Кроме того, становится очевидным вклад комиссионных в общий доходпо сделке.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник