- Как посчитать доходность облигаций?

- Типы облигаций по форме выплаты

- Купонная доходность

- Текущая доходность

- Простая доходность к погашению

- Эффективная доходность к погашению

- Нюансы и полезные советы

- Бессрочные или вечные облигации — мечта о высоком пассивном доходе

- Цена и доходность

- Для чего их выпускают или выгода для эмитента

- Главные риски и особенности вечных бумаг

- Выводы

Как посчитать доходность облигаций?

Я хочу попробовать вложиться в облигации, но раньше пользовался только вкладами. Там все понятно, ставка указана в договоре.

В облигациях все выглядит сложнее. Расскажите, пожалуйста, как правильно посчитать доходность по облигации. Она зависит только от размера купона или нет?

Облигации — полезный вид ценных бумаг: доход по ним выше, чем по вкладам. Однако сами по себе эти ценные бумаги сложнее. Давайте разбираться, какие бывают виды доходностей, от чего зависит их величина и как это все посчитать.

Типы облигаций по форме выплаты

Чаще всего встречаются купонные облигации. Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода. Даты выплат известны заранее, а вот размер купонов может со временем меняться.

Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала. Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.

Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — ОФЗ-26217 с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.

Купонная доходность

Это деньги, которые эмитент обязан периодически платить владельцам облигаций. Процентную ставку доходности облигации с купоном посчитать легко:

(Годовые купоны / Номинал) × 100%

Номинал облигации ОФЗ-26217 — 1000 рублей, выплаты производятся каждые полгода в размере 37,4 рубля. Купонная доходность — 7,5% в год.

Облигации далеко не всегда продаются по номиналу: их цена меняется со временем. Поэтому расчет купонной доходности не позволяет точно узнать, сколько инвестор заработает на облигациях.

Текущая доходность

Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода. НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон. Зато новый владелец получит весь купон в дату выплаты.

Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.

Формула выглядит так:

(Купонный доход за год / Чистая цена) × 100%

Доходность ОФЗ-26217 равна (74,8 / 993) × 100%, или 7,53% годовых.

Этот показатель выше купонной ставки, так как цена ОФЗ-26217 ниже номинала. Если бы эта ОФЗ стоила дороже номинала, текущая доходность была бы ниже купонной.

Простая доходность к погашению

Многие держат облигации до даты их погашения, когда вместе с последним купоном инвестор получает номинал. Но рассчитать величину доходности облигации на момент погашения можно лишь тогда, когда известен размер всех купонов.

Ставка к погашению рассчитывается по более сложной формуле:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

У ОФЗ-26217 простая доходность к погашению составит ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% годовых.

Эффективная доходность к погашению

Если использовать полученные купоны для покупки дополнительных ценных бумаг, можно посчитать ставку дохода по облигациям с реинвестированием купонов — примерно как вклад с капитализацией процентов.

Считается, что купоны вкладываются в новые бумаги по текущей ставке — той, что была первоначально. Это допущение, так как цена меняется со временем и фактическая доходность будет отличаться.

Реинвестировать купон можно, если полученного дохода от купонов хватает на покупку дополнительных ценных бумаг. Получив 37,4 рубля в виде купона по одной ОФЗ-26217, часть облигации федерального займа купить не удастся. А вот если иметь 100 таких бумаг, купонная выплата будет 3 740 рублей. Этого хватит на 3 дополнительные ценные бумаги — и еще останется.

Простой и точный способ узнать эффективную доходность к погашению — воспользоваться облигационным калькулятором на сайте Rusbonds или на сайте Московской биржи. У ОФЗ-26217 этот показатель на 2 октября был равен 7,93% годовых.

Для расчета доходности с помощью облигационного калькулятора необходимо выбрать ценную бумагу из списка, указать дату приобретения и чистую цену без НКД. Калькулятор также покажет текущую и простую процентные ставки к погашению, то есть их необязательно считать вручную. При этом налоги, брокерские и депозитарные комиссии в калькуляторе не учитываются.

Нюансы и полезные советы

Цена на облигацию зависит в том числе от процентных ставок в экономике. Если Центробанк поднимет ставку, инвесторы захотят иметь инструменты с большей доходностью. Они начнут распродавать старые бумаги с постоянным купоном, и те подешевеют. Если ЦБ снизит ставку, на старые облигации вырастет спрос и они подорожают. Чем меньше времени до даты погашения, тем менее чувствительны ценные бумаги к изменениям ключевой ставки.

Выбирая между бумагами государственных займов и корпоративными, важно знать, что наибольшая доходность при прочих равных — у корпоративных облигаций. Более щедрые купоны по сравнению с государственными — это премия за риск потерять вложенные деньги, если дела у компании пойдут плохо. Если у бумаги необычно большие купоны или цена упала намного ниже номинала, значит, велики шансы лишиться денег.

Купонный доход по одним корпоративным облигациям облагается НДФЛ, по другим — нет. Список бумаг со льготным налогообложением можно посмотреть на сайте Московской биржи. Сравнивая доходность ОФЗ, корпоративных бумаг и вкладов, помните про НДФЛ.

С полученного вами НКД могут удержать налог. Лучше продавать облигацию, когда по ней выплачен купон или НКД минимальный. Также налог взимается, если продать облигацию дороже цены покупки или купить ее дешевле номинала и дождаться погашения по номиналу.

Простой вариант увеличить доход от вложений — открыть ИИС и использовать вычет на взносы. Возврат НДФЛ повысит доходность инвестиций на несколько процентных пунктов в год, а вычет можно внести на ИИС и купить дополнительные активы.

Хорошо, если брокер разрешает получать купоны на банковский счет, а не зачисляет их на ИИС. Тогда купоны можно будет самостоятельно внести на ИИС и получить потом вычет и с этих денег.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

Бессрочные или вечные облигации — мечта о высоком пассивном доходе

Бессрочные (или вечные) облигации — это долговые бумаги без срока погашения. Номинал по ним не погашается. Владельцы облигаций будут получать купонный доход всю жизнь. А потом еще их дети и внуки. Учитывая, что доходность по подобным бумагам более высокая, чем по обыкновенным облигациям, это очень интересная возможность выгодно пристроить деньги на долгий срок.

Вот она — мечта о постоянном пассивном доходе в действие. Купи. Держи. Получай денежку каждый квартал или полгода. Красота.

Но не все так просто. Есть нюансы и подводные камни, о которых лучше знать на берегу.

Цена и доходность

Начнем с двух главных вопросов — какую доходность приносят вечные облигации и сколько они стоят?

Начнем с цены.

Бессрочные облигации номинированы в основном в долларах. Реже в рублях.

Стоимость долларовой бумаги от 100 до 1000. В основном $1000.

По «старым» рублевым бумагам цена стандартная — 1 000 рублей. Более свежие выпуски (с 2019 года), имеют номинал — 10 миллионов рублей.

Стоимость бессрочных облигаций по номиналу

Стоимость бессрочных облигаций по номиналу

Теперь по поводу прибыли.

Купоны по валютным бумагам на уровне 6,5-9,5%. В год. Учитывая, что это долларовая доходность, весьма и весьма заманчиво.

Ставки по купонам бессрочных облигаций в обращении:

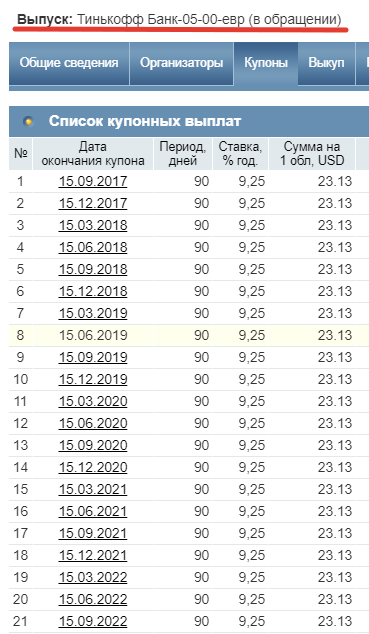

- Тинькофф Банк-05-00-евр — 9,25% (выплаты каждый квартал);

- Банк ВТБ-31-1-евро — 9,5% (купон раз в полгода);

- Альфа-Банк-27-00-евро — 6,95 (каждый квартал);

- Альфа-Банк-24-00-евро — 8% (выплаты каждый квартал);

- Совкомбанк-1В02-об — 8,75% (купон каждые полгода);

- ГПБ-17-евро (Газпромбанк) — 7,875% (купон раз в 180 дней).

Купоны по вечным облигациям Тинькофф

Купоны по вечным облигациям Тинькофф

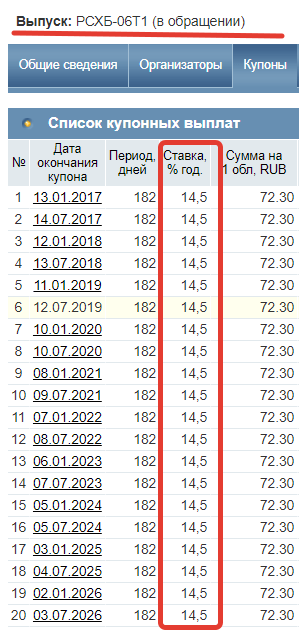

Рублевые облигации дают чуть-чуть поболее. На уровне 9-14% годовых. Например, вечная облигация от Россельхозбанка дает купонный доход в 14,5%. Но . торгуется по рыночной цене в 130% от номинала. Это снижается эффективную прибыль до 11,5%.

Ставка по купонам по бессрочным бумагам РСХБ

Ставка по купонам по бессрочным бумагам РСХБ

Для примера. Средняя доходность по длинным ОФЗ на текущий момент — около 8%.

Одни скажут: «Все. Уговорил. Бегу покупать вечные облигации.»

Другие: «Что-то все слишком гладко. Должен же быть какой-то подвох?»

Он есть. И не один. Обо всем этом ниже.

Для чего их выпускают или выгода для эмитента

Казалось бы зачем эмитенту предлагать более высокую проценты по купону. И отчислять проценты каждый год. Всегда. Можно же выпустить обычные бумаги. И платить меньшую ставку.

Представьте, что вам предлагают взять ипотеку. Но выплачивать банку нужно только проценты по кредиту. Без погашения основного долга. То есть, всю жизнь вы будете платить деньги банку. И ни на копейку не уменьшите сам кредит.

Вы бы согласились на такую схему? Я бы точно нет. Какой-то развод!

А вот компании и банки используют. Возможно не от хорошей жизни. Или преследуют другие собственные цели.

Перечислим основные причины.

Достаточность капитала. Касается прежде всего банков. По законодательству, банки обязаны иметь определенный размер (долю) собственных средств, по сравнению со всеми активами. И выпуск вечных облигаций позволяет увеличить размер капитала. Как следствие — выдавать больше кредитов и пускать деньги на другие прибыльные проекты.

Нет необходимости погашать номинал через определенный срок. Обычно при выпуске бумаг, эмитент собирает сотни миллионов долларов (даже миллиардов). И найти к моменту погашения бумаги необходимую сумму — дорогое удовольствие. Нужно будет изымать наличность из оборота. Либо снова занимать. Гораздо менее затратно — просто выплачивать какие-то «копеечки» в виде ежегодных купонов.

Позитивный взгляд на будущее. Несколько факторов не погашать долг как можно дольше. Компания планирует увеличивать прибыль в будущем. И может гораздо эффективнее использовать заемные средства и генерить бОльшую прибыль, чем ставка по купонам.

Второй момент — это инфляция. Постоянное обесценивание денег дает эмитенту фору в будущем, по выплате купонов.

Сегодня я отдаю по процентам в деньгах, эквивалент 3-х булок хлеба. А через 5 лет, могу платить только 2 буханки, а через 10 лет — всего одну. Через несколько десятилетий, владельцы бумаг будут получать по кусочку или крошечке хлебушка.)))

Главные риски и особенности вечных бумаг

Ликвидность. Если нет срока обращения, значит владелец облигации не сможет получить номинал при погашении бумаги. И единственный способ выйти в кэш при необходимости — продать бумаги на бирже.

А вот здесь может ждать неприятный сюрприз. Количество желающих купить-продать бессрочные облигации — единицы.

По рублевым бумагам еще худо-бедно можно найти покупателя. А по валютным, действительно тишина.

Основная масса владельцев — это пенсионные фонды, инвестиционные компании и банки. Со стратегией долгосрочного держания бумаг. И продавать никто не собирается.

Как и покупать на вторичном рынке. Появляющиеся изредка штучные предложения на продажи, им не интересны. Когда ворочаешь сотнями миллионов (миллиардов) — размениваться на «копеечные» сделки, терять время.

Поэтому, остается только искать или ждать, когда появится другой частный покупатель или продавец по адекватной цене.

Кому я должен, всем прощаю. Выпуски бессрочных облигаций в большинстве случаев являются субординированными. Если компания обанкротится, владельцы субордов будут в самом конце списка на дележку остатков имущества. И как мне подсказывает интуиция, очередь до них не дойдет (все уже украдено поделено до нас).

Также во время санации или возникновения проблемы достаточности капитала, банк может «попросить» вас простить ему долги. Без права отказаться. Просто перестанет выплачивать купоны по облигациям.

С государственными банками это конечно маловероятно. Но это не точно. Всегда есть риски.

Изменение процентных ставок

Бессрочные облигации по своим свойствам, напоминают длинные бумаги. Со сроками до погашения много лет (10-20 и выше). А чего боятся длинные облигации больше всего? Повышение процентных ставок.

Если в стране ЦБ увеличивает процентную ставку, рыночная стоимость текущих облигаций в обращении снижается. И чем длиннее срок до погашения, тем сильнее падение.

В случае с бессрочными бумаги — это будет еще более значимая просадка в цене.

Кстати, при обратной ситуации (снижение процентных ставок), самый большой рост покажут вечные облигации.

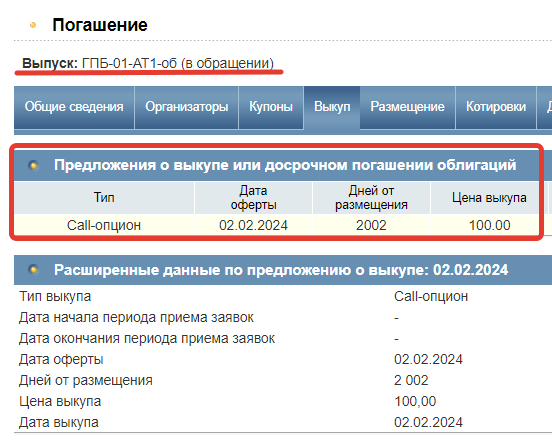

Принудительный выкуп. Термин вечные облигации не совсем корректен. На самом деле эмитент имеет право выкупить бумаги (без вашего согласия).

В условиях эмиссии прописан CALL-опцион, на определенную дату. Обычно это 5 или 10 лет после размещения бумаг.

В указанную дату эмитент может выкупить облигации по номиналу. А может этого и не делать. По ситуации.

Есть «лишние» деньги в компании. Почему бы не погасить долги полностью.

Либо в данный момент деньги стоят дешево. Ставки в стране на низком уровне. Выкупаем «дорогие» в обслуживании облигации. И выпускаем новые. С более низким купоном.

Дайте 1. Нет, только по 100.

Бумаги на бирже торгуются лотами (минимальное количество бумаг для покупки-продажи). По рублевым облигациям, обычно 1 лот=1 штука.

А вот валютные лоты составляют 100 или 200 бумаг. В итоге получаем, чтобы вложиться в бессрочные облигации нужно иметь на счете $100 — 200 тысяч.

Изменение размера купона. Со временем процентная ставка по купону может измениться (если это прописано в условиях). Обычно через 5 или 10 лет, после выпуска бумаг.

Например, по облигациям Тинькофф, через 5 лет после выпуска, ставка 22-го и последующих купонов будет привязана к доходности 5-ти летних казначейских облигаций США + 7,592%.

У Газпромбанка аналогичная привязка, к 5-ти летним трежерис + 7,1%.

ВТБ привязал будущую доходность к 10-ти летним UST + 8,067% сверху.

Выводы

Бессрочные облигации — являются инструментами с более высокими рисками. Но и более высокой доходностью.

При выборе, в первую очередь нужно обращать внимание на надежность заемщика. А не гнаться за прибылью.

Использовать лучше на длительных сроках. Для получения фиксированного дохода.

Ввиду сильной чувствительности цены к изменению процентных ставок, оптимально покупать бумаги, когда ключевая ставка находится на высоких уровнях. Тем самым зафиксированы высокую доходность на длительные сроки. Или по крайней мере до возможной даты выкупа эмитентов.

В чем выгода для инвестора:

- «Вечный» высокий доход. Особенно в долларах.

- Прибыль по купонам по бессрочным облигациям освобождена от налогов.

Минусы:

- Субординированные облигации и все «прелести» с этим связанные.

- Низкая ликвидность.

- Высокая цена входа.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник