- Рентабельность активов: формула расчета по балансу

- Рентабельность активов: формула расчета по балансу

- Что показывает рентабельность активов?

- Как рассчитать рентабельность активов: формула по балансу

- Коэффициент рентабельности активов: нормативное значение

- Пример расчета показателя ROA

- Рассчитываем доходность активов — формула

- Коэффициент рентабельности — основной показатель доходности активов

- Коэффициент рентабельности активов: формула

- Итоги

- Оценка доходности и стоимости активов

Рентабельность активов: формула расчета по балансу

Автор: Екатерина Ампар Руководитель проектов по бухгалтерскому аутсорсингу

Рентабельность активов: формула расчета по балансу

Автор: Екатерина Ампар

Руководитель проектов по бухгалтерскому аутсорсингу

На сайте налоговой службы в разделе «Концепция системы планирования выездных налоговых проверок» сообщается, что в последние годы изменился подход к организации контрольной работы налоговых органов. Как уточняет ФНС, акцент сделан на комплексный анализ финансово-хозяйственной деятельности налогоплательщика, и, как следствие, отказ от тотального контроля и переход к контролю, основанному на критериях риска.

Инспекторы оценивают эффективность бизнеса глазами собственника, их интересует реальное положение дел, а не «причесанные» сведения из отчетностей.

Рентабельность активов – именно тот показатель, который одинаково интересен как собственникам бизнеса, так и налоговикам.

Что показывает рентабельность активов?

Для собственников и налоговиков показатель рентабельности активов имеет одинаково важное и при этом принципиально разное содержание.

Для первых – это верный способ оценить эффективность вложений, т.е. понять, приносит ли актив прибыль. Для инспекторов – возможность определить степень добросовестности компании относительно исполнения налоговых обязательств.

В приказе ФНС России от 30.05.2007 № ММ-3-06/333@ отклонение уровня рентабельности организации по данным бухгалтерского учета от показателя нормы для данной сферы деятельности входит в официальный перечень рисков для налогоплательщика. А именно, риска назначения выездной налоговой проверки.

Контроль рентабельности, как и других коэффициентов, являющихся «пригласительным билетом» для ФНС, входит в наш стандарт обслуживания.

Следуя из информации уже упомянутого приказа, из всех видов рентабельности налоговиков интересует два вида коэффициента, рассчитываемые по чистой прибыли – рентабельность активов (ROA) и рентабельность продаж (ROS).

Экономическая сущность первого заключается в демонстрации того, сколько денежных средств приходится на единицу активов, то есть насколько высока финансовая отдача от использования каждой из них. Следовательно, для инспекторов ROA – возможность сделать вывод, являются ли действия собственника и руководителей целесообразными, экономически обоснованными, и не пытаются ли они с помощью сомнительных активов оптимизировать налоговую нагрузку на организацию.

Например, если предприятие – вопреки здравому смыслу – продолжает использовать актив, который не делает вклад в суммарный доход организации, инспекторы наверняка захотят узнать, почему первые лица компании продолжают упорно мириться с заниженными показателями по отрасли.

В Постановлении Двенадцатого арбитражного апелляционного суда от 30.04.2019 № 12АП-4145/2019 по делу № А06-6280/2017 ухудшение показателя рентабельности активов в течение полугода рассматривается как один из признаков преднамеренного банкротства предприятия.

Рентабельность продаж статья 105.8 Налогового кодекса РФ определяет как «отношение прибыли от продаж к выручке от продаж, исчисленной без учета акцизов и налога на добавленную стоимость». Данный коэффициент инспекторы также активно используют, чтобы найти повод для выездной проверки.

В частности, в комментарии к письму Минфина от 14.05.2019 № 03-07-11/34191 описывается метод сопоставимой рентабельности, в котором главным «действующим лицом» может выступать как ROA, так и ROS. Используют его инспекторы, чтобы убедиться, соответствует цена контролируемой сделки рыночной или нет.

Как рассчитать рентабельность активов: формула по балансу

В расчете рентабельности активов задействованы все совокупные активы организации, то есть коэффициент включает не только собственные, но и заемные средства. Источником информации для расчета общей рентабельности имущества, как говорится в Приказе Минфина № 66н от 02.07.2010, являются бухгалтерский баланс и отчет о финансовых результатах.

Формула расчета рентабельности активов

РА = (ПН : СА) x 100%, где

- РА – рентабельность активов;

- ПН – прибыль (убыток) до налогообложения, отражаемая по строке 2300 отчета о финансовых результатах;

- СА – стоимость активов (строка 1600 бухгалтерского баланса организации). Для более точной оценки берутся данные не за конкретный период, а среднее арифметическое (данные на начало и на конец периода делятся на 2).

Коэффициент рентабельности активов: нормативное значение

В приказе ФНС России от 30.05.2007 № ММ-3-06/333@ периодически обновляются данные нормативов рентабельности активов по видам экономической деятельности. Это доказывает, что инспекторы не просто включили этот коэффициент в перечень контролируемых показателей, но и следят за их «рыночной актуальностью».

Данные рентабельности напрямую влияют на содержание кратко- и среднесрочных прогнозов развития предприятия, а также могут свидетельствовать о наличии у него определенных рисков.

К примеру, если компания взяла кредит и неэффективно расходует заемные средства, это обязательно отразится на коэффициенте рентабельности активов. Однако, чтобы комплексно оценить перспективность компании, недостаточно посчитать уровень доходности каждого актива – эти показатели не учитывают влияния стратегических долгосрочных вложений. Инспекторов прежде всего интересует, насколько успешной была деятельность организации за отчетный период.

Пример расчета показателя ROA

Согласно годовой бухгалтерской отчетности организации «Успех» прибыль от продажи товаров (работ, услуг) составила 6798979 руб., а себестоимость проданных товаров (работ, услуг), включая коммерческие и управленческие расходы – 57549567 руб.

При этом прибыль до налогообложения отражена в размере 6818442 руб. Стоимость активов организации – 54641761 руб.

Таким образом, показатель ROA составит: 12,4% (6818442 руб. / 54641761 руб. x 100%).

Несмотря на то, что контролирующие органы в своих сводных данных учитывают специфику бизнеса, «попасть в яблочко» по нормативам своей отрасли все равно нелегко. Предложенные налоговиками показатели не принимают во внимание производственные объемы отдельных компаний, их технологические особенности, кадровый потенциал и пр.

У производственной организации – вследствие использования большого количества оборудования – показатель рентабельности, естественно, будет ниже, чем у торговой компании. Но независимо от сферы деятельности любое положительное значение данного коэффициента считается плюсом в экономическом развитии компании. Критическим от предложенных ФНС нормативов считается отклонение около 10%.

При передаче бухгалтерского учета на аутсорсинг специалистам 1C-WiseAdvice вы сможете заниматься развитием бизнеса, а не будете ломать голову над тем, как приукрасить налоговую отчетность, чтобы избежать выездной проверки.

Платить огромные гонорары налоговому консультанту тоже не придется. Наши специалисты соблюдают все рекомендации налоговиков перманентно, а не только накануне сдачи отчетности. И каждый раз, когда приходит время отчитаться перед налоговиками, мы согласовываем с клиентом показатели рентабельности и налоговой нагрузке и даем рекомендации по их безопасной корректировке.

Источник

Рассчитываем доходность активов — формула

Доходность активов — формула ее расчета будет рассмотрена нами далее — нагляднее всего отражается в виде коэффициента рентабельности. Изучим специфику исчисления этого показателя.

Коэффициент рентабельности — основной показатель доходности активов

В общем случае доходность активов предприятия рассчитывается посредством исчисления коэффициента их рентабельности. Этот показатель предполагает расчет доходности с учетом реальных (отраженных в официальной финансовой отчетности) показателей по всем типам активов, что используются в целях финансирования хозяйственных операций предприятия.

Доходность активов с использованием рассматриваемого коэффициента отражается наглядно — в формате, близком к отражению годовых процентов по вкладу в банке (или инвестпроекту.) Зная соответствующий коэффициент, инвестор сразу может сопоставить его с аналогичным показателем по другим бизнесам и выберет среди предприятий наиболее привлекательное с точки зрения собственного участия в финансировании деятельности.

Коэффициент рентабельности активов: формула

Рассматриваемый коэффициент, если анализируемый период соответствует налоговому году, вычисляется по формуле:

КРА — коэффициент рентабельности активов;

ЧП — чистая прибыль за год;

А — величина активов фирмы по состоянию на конец года.

При необходимости формулу можно приспособить и к иным периодам. В этом случае она будет выглядеть так:

КРА (ПЕРИОД) = ЧП (ПЕРИОД) / ((А1 + А1) / 2),

КРА (ПЕРИОД) — коэффициент рентабельности за анализируемый период;

ЧП (ПЕРИОД) — чистая прибыль за период;

А1 — стоимость активов на начало периода;

А2 — стоимость активов на конец периода.

Показатель ЧП для приведенных формул берется из строки 2400 отчета о финрезультатах, а показатель А — из строки 1600 бухбаланса (если указанная отчетная документация сформирована в рамках годовой отчетности). В случае расчетов за иные периоды данные берутся из промежуточной отчетности (если таковая составляется) или из оборотно-сальдовых ведомостей за анализируемый период.

Какой может быть оптимальная величина коэффициента рентабельности активов?

Всё зависит от отраслевой специфики и масштабов предприятия. Так, в сфере промышленности соответствующий показатель составляет порядка 1–5%, что, как правило, ниже, чем рентабельность активов в сфере услуг или ИТ-разработки. Рентабельность активов стартапов и малых бизнесов обычно выше, чем у крупных предприятий, много лет присутствующих на рынке.

Итоги

Основной показатель доходности активов предприятия — коэффициент их рентабельности. Для его расчета берутся показатели по чистой прибыли и стоимости активов, соответственно, по отчету о финрезультатах и бухгалтерскому балансу.

Ознакомиться со спецификой иных показателей рентабельности, применяемых в рамках анализа результатов хозяйственной деятельности организации, вы можете в статьях:

Источник

Оценка доходности и стоимости активов

Т.Н. Кокоткина,

И.В. Кулалаева,

С.М. Михайлова,

Н.С. Садовин

Марийский государственный университет

Россия, Йошкар-Ола,

Известия Тульского государственного университета.

Экономические и юридические науки

№1-1 2017

Определяется степень взаимного вероятностного влияния доходности и риска активов на их стоимость, которая значительно упрощает процесс принятия решений о размещении денежной наличности в период мировой финансовой нестабильности с целью повышения своей финансовой безопасности или в качестве варианта для получения прибыли в долгосрочный период, на основе модели ценообразования капитальных вложений (регрессионной модели, индексных моделей).

В ситуации реального времени, чрезвычайно важна стабильность инвестиционных размещений и оценка их эффективности, а также интересно определить, проанализировать и оценить степень влияния доходности и риска активов на стоимость инвестиционного портфеля [1].

Инвесторы, при формировании портфеля ценных бумаг, сталкиваются с проблемой оценки их стоимости, которая зависит главным образом от доходности и риска активов.

Следовательно, возникает необходимость разработки математической модели, описывающей взаимосвязь между рыночным риском и ожидаемой доходностью ценной бумаги [2].

В случае, когда рынок является «идеальным» и находится в положении рыночного равновесия, такая модель была разработана У. Шарпом и Дж. Линтнером и получила название CAPM — Capital Asset Pricing Model (модель ценообразования капитальных активов).

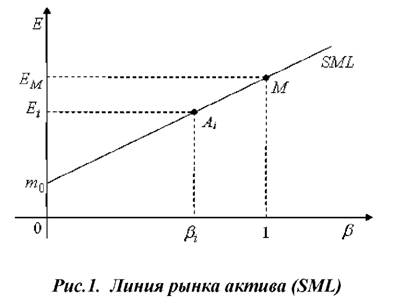

Пусть рынок находится в состоянии равновесия, то есть нерыночный риск диверсифицирован выбором соответствующего портфеля ценных бумаг и требуется определить влияние на доходность портфеля рыночного (системного) риска. Тогда основное уравнение равновесного рынка, характеризующее зависимость доходности Eiактива Ai от величины бета актива, примет вид:

где βi = σi / σM cori,M называется бета вклада (актива Аi) относительно оптимального (рыночного) портфеля M с доходностью Em, m0 — доходность безрискового актива.

Понятие рыночного портфеля вводится для описания поведения инвестора на рынке на основе моделей, которые имеют некоторые ограничения по сравнению с реальными условиями. То есть предполагается, что поведение всех участников рынка соответствует одной и той же модели, то есть они знают все параметры рынка и принимают на ее основе наилучшие решения, основываясь на критериях доходности и риска [3].

В реальной жизни практически невозможно сформировать рыночный портфель, так как он должен включать в себя все финансовые активы [4], среди которых много кратковременных (за год образуются и ликвидируются тысячи корпораций, выпускающих свои ценные бумаги), есть малорисковые, относительно которых не ясно, признать ли их безрисковыми и т.д. Поэтому на практике отбирают наиболее важные для рынка ценные бумаги с длительной историей. Обработка этих активов по специальным правилам позволяет получать разнообразные индексы, каждый из которых может характеризовать эффективность рынка.

Уравнение равновесного рынка позволяет оценивать неэффективные активы Ai(или портфели) относительно эффективных портфелей. Оно говорит о том, что в состоянии равновесия ожидаемая доходность EM, (1) актива Ai равна ставке без риска m0плюс вознаграждение за рыночный риск, измеряемый величиной βi. Или премия за риск (Еi — m0), связанная с ценной бумагой Ai, пропорциональна премии за рыночный риск (E — m0), рыночного портфеля с коэффициентом пропорциональности βi.

Геометрически уравнение равновесного рынка представляет собой линию рынка актива (ценных бумаг) SML — Security Market Line:

Исходя из теории корреляционной зависимости можно сделать вывод о том, что бета актива:

есть не что иное, как коэффициент регрессии pYX соответствующей линейной корреляционной зависимости вида [5]:

где Yx — условное математическое ожидание случайной величины Y,

mY, mX — математические ожидания случайных величин Y и X.

Таким образом, бета актива (портфеля) показывает, как будет реагировать доходность актива на действие рыночных сил. Следовательно, величина Р используется для характеристики (измерения) рыночного риска актива (портфеля), так как оценивает зависимость между доходностью актива и доходностью рыночного портфеля, который представляет собой «вознаграждение» за рыночный риск.

Активы с отрицательным значением βi 0 и недооценен рынком, его эффективность большая, следовательно, цена актива будет повышаться, пока он не попадёт в положение AM, а доходность уменьшится до значения EA. Актив В переоценён рынком, αB n βj Ij + εi, (3)

где уi — доходность актива Аi при отсутствии воздействия на него рыночных факторов;

Ij — индексы — некоторые макроэкономические показатели, например, индекс выпуска продукции, индекс доходности рынка ценных бумаг, индекс кредитных ставок и т.д.;

εi — случайная ошибка, показывающая, что доходность может изменяться в некоторых пределах, независимо от влияния факторов Ij.

Другими словами, уравнение (3) представляет собой линейное уравнение множественной регрессии, и характеризует тот факт, что изменение доходности и цены актива зависят от ряда показателей, характеризующих состояние рынка, или индексов.

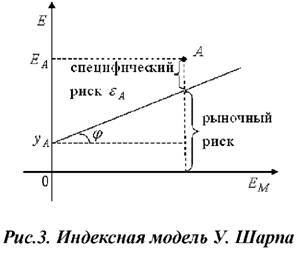

Рассмотрим однофакторную индексную рыночную модель У. Шарпа:

где в качестве индекса выступает доходность EM рыночного портфеля,

βi — коэффициент бета актива,

εi — независимая случайная величина с E(εi) = 0, Var(εi) = const, cov(εi,M) = 0.

То есть εi характеризует специфический риск актива, который не объясним действием рыночных сил.

Графически модель Шарпа (4) представляет собой:

И если некоторый актив А не лежит на данной прямой, то его риск состоит из рыночного и специфического (εA) рисков.

Учитывая формулу для линейной корреляционной зависимости, можем (4) записать в виде:

Тогда риск актива можно представить как

где V1 = σεi 2 — нерыночный, а V2 = βi 2 σM 2 — рыночный риск актива.

Составим теперь портфель ценных бумаг из активов Ai доходности которых выражаются соотношениями вида (4):

причем средние доходности равны

Пусть портфель π имеет структуру x = (xl, x2, . , xn), тогда

Проведем оценку эффективности управления портфелем с использованием индексной модели У. Шарпа для следующих активов:

- ОАО «Лукойл» (LKOH);

- ОАО «Фармстандарт» (PHST);

- ОАО «Сургутнефтегаз» (SNGS);

- ОАО АФК «Система» (AFKS);

- «Полиметал» (POLY);

- ОАО «Газпром» (GASP);

- Объединенная компания «РУСАЛ» (RUAL).

С этой целью определим доходности Ra выбранных ценных бумаг и доходности RM рыночного портфеля на протяжении периодов 01.10.2014 — 16.12.2014 гг. и 05.01.2015 — 13.03.2015 гг. Под доходностью рыночного портфеля будем понимать динамику вариации индекса ММВБ, а под доходностью безрискового актива — ставку по банковскому депозиту в размере 7% годовых. Рекомендации по формированию портфеля ценных бумаг на основе анализа параметра актива будут распространены на последующие две недели.

Тогда, для периода 01.10.2014 — 16.12.2014 гг. получаем:

1) ОАО АФК «Система»:

β = 1,345, рыночный риск V2 = 3,023, собственный риск V1 = 26,071, α = (Eα — m0) — β(EM — m0) = -0,80 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель.

2) ОАО «Фармстандарт»:

β = 1,6935, V2 = 4,7913, V1 = 6,8497, α = -0,75 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель.

4) Объединенная компания «РУСАЛ»:

β = 0,5986, V2 = 0,5986, V1 = 9,4193, α = 0,90 > 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель.

7) ОАО «Сургутнефтегаз»:

β = 0,7745, V2 = 1,0022, V1 = 3,6741, α = 0,45 > 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель.

Составим сводную таблицу по результатам проведенных исследований за период 01.10.2014 — 16.12.2014 гг.

Таблица 1. Таблица рекомендаций по формированию портфеля ценных бумаг

| Актив | Рекомендация | Результаты прогнозирования |

| AFKS | не добавлять | оправдался |

| GASP | не добавлять | оправдался |

| LKOH | добавить | оправдался |

| PHST | не добавлять | оправдался |

| POLY | добавить | оправдался |

| RUAL | добавить | оправдался |

| SNGS | добавить | не оправдался |

Из таблицы видно, что в портфель инвестора на период 17.12.2014 — 31.12.2014 гг. рекомендуется включить акции следующих компаний: ОАО «ЛУКОЙЛ», «Полиметалл», Объединенная компания «РУСАЛ», Открытое акционерное общество «Сургутнефтегаз»; и не рекомендуется включать (или рекомендуется продать) акции: ОАО АФК «Система», ОАО «Газпром», ОАО «Фармстандарт». Однако за данный период не оправдался прогноз для акций компании Открытое акционерное общество «Сургутнефтегаз». Таким образом, из семи прогнозов, связанных с куплей-продажей рассматриваемых активов, достоверными оказались 6 прогнозов, что составляет 85,71%.

Для периода 05.01.2015 — 13.03.2015 гг. получаем аналогично:

1) ОАО АФК «Система»:

β = 0,6704, V2 = 1,3846, V1 = 12,0159, α = 0,30 > 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель.

β = 1,1571, V2 = 4,1246, V1 = 0,9436, α = -0,18 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель.

1) ОАО «Фармстандарт»:

β = 0,1850, V2 = 0,1054, V1 = 7,7483, α = 0,26 > 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель

β = 0,3370, V2 = 0,3499, V1 = 6,1764, α = -0,0269 0.

Актив недооценен, его курсовая стоимость будет расти — рекомендуется добавить в портфель.

Составим сводную таблицу по результатам проведенных исследований за период 05.01.2015 — 13.03.2015 гг.

Таблица 2. Таблица рекомендаций по формированию портфеля ценных бумаг

| Актив | Рекомендация | Результаты прогнозирования |

| AFKS | добавить | оправдался |

| GASP | не добавлять | оправдался |

| LKOH | добавить | не оправдался |

| PHST | добавить | не оправдался |

| POLY | не добавлять | оправдался |

| RUAL | не добавлять | оправдался |

| SNGS | добавить | оправдался |

Из таблицы видно, что в портфель инвестора на период 16.03.2015 — 27.03.2015 гг. рекомендуется включить акции следующих компаний: АФК «Система», ОАО «ЛУКОЙЛ», ОАО «Фармстандарт», Открытое акционерное общество «Сургутнефтегаз»; и не рекомендуется включать (или рекомендуется продать) акции: ОАО «Газпром», «Полиметалл», Объединенная компания «РУСАЛ». За данный период не оправдался прогноз для акций компаний ОАО «ЛУКОЙЛ» и ОАО «Фармстандарт», Таким образом, из семи прогнозов, связанных с куплей — продажей рассматриваемых активов, достоверными оказались 5 прогнозов, что составляет 71,43%.

Основываясь на полученных результатах, можно заключить:

- Осуществление инвестиций играет существенную роль в обеспечении стабильного роста экономики и улучшает инвестиционный климат на рынке, где оценка эффективности инвестиций и поиски путей ее повышения весьма актуальны в настоящее время.

- Предлагаемый подход на основе модифицированной сбалансированной системы показателей (индикаторов, моделей) способен стать эффективным инструментом управления инвестиционным портфелем ценных бумаг для достижения инвестором поставленной стратегической цели — роста стоимости и доходности приобретённых им активов, включая в себя оценку влияния на стратегическую цель основных факторов рыночного риска в действующих условиях экономики, что позволяет получить обоснованно достоверные результаты.

Создание алгоритма использования предлагаемого подхода позволит сформировать единую политику управления инвестиционным портфелем ценных бумаг и позволит справиться с трудностями внедрения подхода (его внедрения).

Целесообразность использования предлагаемой методики представляется обоснованной, поскольку в целом, было построено 14 прогнозов связанных с куплей — продажей ценных бумаг, из которых достоверными оказались 11 прогнозов, что составляет 78,57%, поэтому рассматриваемая методика может с высокой степенью надёжности использоваться при построении соответствующих краткосрочных прогнозов, а на основании произведённого анализа дисконтирования текущей стоимости актива относительно рыночного риска и соответствующей прикладной программы появляется возможность, оценки эффективности сформированного портфеля и уровня профессионализма менеджера по работе с ценными бумагами.

1. Кулалаева И.В. Долгосрочные капиталовложения в период мировой финансовой нестабильности. // Управление экономическими системами: электронный научный журнал. 2012. № 4 (40). С. 55.

2. Кокоткина, Т.Н. Математические методы формирования оптимального портфеля ценных бумаг: учебник / Т.Н. Кокоткина, Йошкар-Ола: изд. ООО «СТРИНГ», 2011. 152 с.

3. Кулалаева И.В., Царегородцев Е.И. Влияние волатильности курсов (usd, eur) на валютные обороты в банке. — Известия Тульского государственного университета. Экономические и юридические науки. 2011. № 32. С. 285-294.

4. Буренин, А.Н. Рынок ценных бумаг и производственных финансовых инструментов / А.Н. Буренин. М.: Федеративная Книготорговая Компания, 1998. 352 с.

5. Садовин, Н.С. Теория вероятностей и математическая статистика: Руководство к решению задач и контрольные задания / Н.С. Садовин; МарГУ. Йошкар-Ола, 1998. 152 с.

Источник