- Метод связанных инвестиций при определении коэффициента капитализации

- Расчет коэффициента капитализации методом связанных инвестиций

- Расчет ставки капитализации методом связанных инвестиций

- Что такое ставка капитализации? Определение, методы расчета

- Что такое ставка капитализации?

- Характеристика показателя

- Методы расчёта ставки капитализации

- Ставка капитализации недвижимости

- Принципы расчёта ставки капитализации для объектов недвижимости

- Выбор объекта недвижимости с наибольшей ставкой капитализации

- Метод связанных инвестиций

- Метод рыночной выжимки

- Метод Инвуда

Метод связанных инвестиций при определении коэффициента капитализации

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина данного коэффициента определяется методом связанных инвестиций или техникой инвестиционной группы. Коэффициент капитализации для заемных средств называется ипотечной постоянной и рассчитывается по следующей формуле:

Rm = ежегодные выплаты по обслуживанию долга\ основная сумма ипотечной ссуды (кредита)

Если условия кредита известны, то ипотечная постоянная определяется по таблице шести функций сложного процента: она будет представлять собой сумму ставки дохода и коэффициента фонда возмещения или же будет равна коэффициенту взноса на амортизацию единицы (колонка 6).

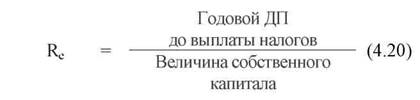

Коэффициент капитализации для собственного капитала рассчитывается по формуле:

Rе = годовой денежный поток до выплаты налогов\ величина собственного капитала

Общий коэффициент капитализации определяется как средневзвешенное значение:

R = M*Rm + (1-M) * Re, где

M — доля заемных средств в стоимости;

Rm — коэффициент капитализации для заемного капитала;

Re — коэффициент капитализации для собственного капитала.

26. Общая характеристика оценки стоимости предприятия методом дисконтированных денежных потоков.

Метод дисконтированных денежных потоков используется для определения текущей стоимости тех будущих доходов, которые принесет использование объекта недвижимости и возможная его продажа.

Этапы определения обоснованной рыночной стоимости с использованием этого метода:

1. Составляется прогноз потока будущих доходов в период владения объектом недвижимости.

2. Рассчитывается стоимость оцениваемого объекта недвижимости на конец периода владения, т.е. стоимость предполагаемой продажи даже если в действительности продажа не планируется.

3. Выводится ставка дисконта для оцениваемой недвижимости на существующем рынке.

4. Производится приведение будущей стоимости доходов в период владения и прогнозируемой стоимости продажи к текущей стоимости.

Таким образом: Стоимость недвижимого имущества = Текущая стоимость периодического потока дохода + Текущая стоимость продажи.

27. Валовой рентный мультипликатор и его применение в оценке недвижимости.

Валовой рентный мультипликатор — это отношение продажной цены или к потенциальному или к действительному валовому доходу.

Этапы осуществления метода:

1. Оценивается рыночный рентный доход от оцениваемой недвижимости.

2. Определяется отношение к продажной цене валового дохода, исходя из недавних рыночных сделок.

3. Рассчитывается вероятная стоимость оцениваемого объекта посредством умножения рыночного рентного дохода от оцениваемого объекта на валовый рентный мультипликатор.

V = Др * В Р М = Др * (Санал\ПВДанал), где

V — вероятная цена продажи оцениваемого объекта;

Др — рентный доход оцениваемого объекта;

ВРМ — валовый рентный мультипликатор;

Санал — цена продажи аналога;

ПВДанал — потенциальный валовый доход аналога.

28. Определение ставки капитализации с учетом возмещения капитальных затрат.

Метод определения коэффициента капитализации с учетом возмещения капитальных затрат. Коэффициент капитализации применительно к недвижимости включает в себя ставку дохода на инвестиции и норму возврата капитала. Если прогнозируется изменение стоимости актива (уменьшение или рост), то возникает необходимость учета в коэффициенте капитализации возмещения капитала.

Существуют три способа возмещения инвестированного капитала:

1. Прямолинейный возврат капитала (метод Ринга).

2. Возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда). Его иногда называют аннуитетным методом.

3. Возврат капитала по фонду возмещения и безрисковой ставке процента (метод Хоскольда).

Метод Ринга. Этот метод целесообразно использовать, когда ожидается, что поток доходов будет систематически снижаться, т.к. возмещение основной суммы будет происходить равными частями, а проценты будут начисляться с остатка основной суммы. Годовая норма возврата капитала рассчитывается путем деления 100% стоимости актива на остающийся срок полезной жизни, иначе говоря, она представляет величину обратную сроку службы актива.

Метод Инвуда. Этот метод применяется, когда ожидается, что в течение всего прогнозного периода будут получены постоянные, равновеликие доходы. Одна часть этого потока доходов будет представлять собой доход на инвестиции, а другая будет обеспечивать возмещение или возврат капитала.

Метод Хоскольда. Его используют в тех случаях, когда ставка дохода, приносимая первоначальными инвестициями, настолько высока, что становится маловероятным осуществление реинвестирования по той же ставке. Поэтому для инвестируемых средств предполагается получение дохода по безрисковой ставке.

29. Затратный подход к оценке стоимости зданий и сооружений, входящих в состав имущественного комплекса предприятия

Этапы:

1.Определяется стоимость земельного участка, на котором находятся здания, сооружения.

2.Оценивается восстановительная или замещающая стоимость здания и сооружения на действительную дату оценки.

Под восстановительной стоимостью подразумевается стоимость строительства в текущих ценах на действительную дату оценки точной копии оцениваемого объекта из тех же строительных материалов, при соблюдении тех же строительных стандартов, по такому же проекту, что и оцениваемый объект. В случае, если определение восстановительной стоимости не представляется возможным или целесообразным, производится определение стоимости замещения.

Под стоимостью замещения подразумевается стоимость строительства в текущих ценах на действительную дату оценки объекта с полезностью равной полезности оцениваемого объекта, однако с использованием новых материалов в соответствии с текущими стандартами, дизайном, планировкой.

3. Рассчитываются все виды износа зданий и сооружений с учетом их физического, функционального, технологического и экономического старения.

4. Определяется остаточная стоимость зданий и сооружений как разность между стоимостью воспроизводства (стоимостью восстановления или стоимостью замещения) и совокупным износом.

5. Рассчитывается полная стоимость объекта недвижимости посредством прибавления к остаточной стоимости зданий и сооружений стоимости земельного участка.

Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Студалл.Орг (0.006 сек.)

Источник

Расчет коэффициента капитализации методом связанных инвестиций

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций, или техникой инвестиционной группы. Коэффициент капитализации для заемного капитала называется ипотечной постоянной и рассчитывается

R ипотечн = ДО / К

где R ипотечн – ипотечная постоянная;

ДО – ежегодные выплаты по обслуживанию долга;

К – сумма ипотечного кредита.

Коэффициент капитализации для собственного капитала рассчитывается по формуле:

Общий коэффициент капитализации определяется как средневзвешенное значение:

R = М • Rипотечн + ( 1 – M ) • Rсобств

где М – коэффициент ипотечной задолженности.

Пример. Доля собственного капитала 30%; ставка процента по кредиту 12%; кредит предоставлен на 25 лет; ставка дохода на собственный капитал 5%, тогда общая ставка капитализации равна:

а) ипотечная постоянная кредита, предоставленного на 25 лет под 12% годовых, 0,127500;

б) общая ставка капитализации рассчитывается по формуле

R = 0,7 *0,127500 + 0,3 *0,05 = 0,08925 + 0,015 = 0,10425 (10,42%).

Таким образом, специфика метода капитализации доходов заключается в следующем:

Ø в текущую стоимость переводится ЧОД за один временной период;

Коэффициент капитализации рассчитывается для недвижимости тремя методами:

Ø методом рыночной выжимки;

Ø методом определения коэффициента капитализации с учетом возмещения капитальных затрат;

Ø методом связанных инвестиций.

Преимущества метода капитализации доходов заключаются в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируются с точки зрения соотношения дохода и стоимости, как правило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого предположение о рыночном уровне эксплуатации недвижимости.

Недостатки метода капитализации доходов состоят в том, что

Ø применение его затруднительно, когда отсутствует информация о рыночных сделках;

Ø метод не рекомендуется использовать, если объект не достроен, не вышел на уровень стабильных доходов или серьезно пострадал в результате форсмажорных обстоятельств и требует серьезной реконструкции.

Дата добавления: 2015-10-13 ; просмотров: 2281 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник

Расчет ставки капитализации методом связанных инвестиций

![]()

![]()

Таблица 4.3

Расчет ставки капитализации методом рыночной выжимки

| Показатель | Объект | |||

| №1 | №2 | №3 | №4 | |

| Цена продажи объекта, руб. | ||||

| Чистый операционный доход объекта, руб. | ||||

| Ставка капитализации | 0,185 | 0,179 | 0,181 | 0,183 |

| Среднее значение ставки капитализации | ||||

| 0,182 |

Если объект недвижимости приобретается с помощью собственного и заемного капитала, ставка капитализации должна удовлетворять требованиям доходности на обе части инвестиций. Величина ставки капитализации определяется методом связанных инвестиций, или техникой инвестиционной группы. Ставка капитализации для заемного капитала определяется на основе ипотечной постойной. Ипотечная постоянная – отношение ежегодных выплат по кредиту к сумме кредита.

Rm = i / (1– (1+ i ) — n ), (4.20)

где Rm – ипотечная постоянная;

i – ставка процента по кредиту;

n – срок, на который выдан кредит.

Ставка капитализации для собственного капитала рассчитывается методом с учетом возмещения капитальных затрат, рассмотренном выше (формула 4.5)

Общая ставка капитализации (Rо) определяется как средневзвешенное значение:

где M – коэффициент ипотечной задолженности (доля кредита в общей сумме инвестированного капитала);

Re – коэффициент капитализации для собственного капитала.

Пример. Доля собственного капитала – 40%; ставка процента по кредиту – 15%; кредит предоставлен на 20 лет; ставка капитализации на собственный капитал – 10%, тогда общая ставка капитализации равна:

а) ипотечная постоянная для кредита, предоставленного на 20 лет под 15% годовых, опредляется как фактор взноса на амортизацию единицы iaof (i,n)

Rm = 0,15 / (1– (1+ 0,15 ) -20 ) = 0,15976;

б) общая ставка капитализации рассчитывается по формуле (4.21):

R о= 0,6 ٠0,15976+ 0,4 ٠0,10 = 0,135857 (или 13,59%);

в) если ЧОД объекта составляет 100 тыс. долл в год, то инвестиционная стоимость объекта определяется по формуле (4.1):

V = 100 000/0,1359 = 735 835 долл.

Положительное или отрицательное влияние заемных средств, а также интенсивность этого влияния определяются соотношением между ставками дохода на весь инвестируемый и заемный капитал. Эффективность этого влияния (как бы плечо рычага) определяется отношением величины заемного капитала ко всей сумме вложенных средств, т. е. коэффициентом ипотечной задолженности.

Если обозначить Rm – ипотечная постоянная, Rо – общая ставка капитализации, то виляние левереджа можно записать:

Rт Rо — область отрицательного влияния левереджа, кредит неэффективен и увеличение доли кредита приведет к уменьшению отдачи на собственный капитал.

Источник

Что такое ставка капитализации? Определение, методы расчета

Ставка капитализации имеет большое значение при планировании финансовой или инвестиционной деятельности. В то же время в России ставку капитализации не всегда можно определить с достоверной точностью. Это связано с тем, что информация с различных рынков поступает неполная. Кроме того, зачастую она не совсем соответствует действительности. Что же такое ставка капитализации?

Что такое ставка капитализации?

Этот показатель представляет собой соотношение стоимости имущества и дохода, который оно может принести в течение года. Ставка капитализации позволяет инвестору оценить перспективность вложения денежных средств в тот или иной актив. Существует несколько видов такого показателя. Проанализировав каждый из них, можно лучше понять характерные особенности ставок капитализации.

Характеристика показателя

Например, ставка капитализации без риска предусматривает направление инвестиций в те активы, по которым гарантирован хотя бы возврат вложенных средств. Насколько известно, инвестирования без рисков вообще практически не существует. В этом случае имеются в виду такие вложения, по которым вероятность неприятных случайностей сведена к нулю.

В качестве примера таких инвестиций можно привести капиталовложения, поручителем по которым является государство или надёжный банк из Швейцарии. В то же время рыночные риски неразрывно связаны с финансовыми инструментами вроде акций, облигаций и других ценных бумаг. Доход от подобных вложений напрямую зависит от успешности деятельности эмитирующей их компании.

Инвесторы первыми ощущают низкую доходность бизнеса на вложение в ценные бумаги собственных денежных средств. Но не только этот вид финансирования сопровождают риски. Например, недвижимость является традиционным и одним из самых надёжных способов инвестирования. Тем не менее этот актив также предрасположен к таким рискам, как низкая ликвидность, износ в процессе эксплуатации, а также изменения в законодательстве, в том числе и налоговом.

Методы расчёта ставки капитализации

Какие существуют для ставки капитализации методы расчёта? Их несколько:

- кумулятивного построения;

- связанных инвестиций;

- метод рыночной выжимки;

- метод Инвуда и другие.

На практике наиболее распространённым является метод кумулятивного построения. Какие составляющие ставки капитализации? В этом методе используется принцип суммирования показателя ставки без риска, рыночной премии за риск, а также премии за риск, связанный с капиталовложением в определённый актив. Что это значит? Другими словами, чтобы спрогнозировать вероятную прибыль, необходимо учесть такие показатели, как безрисковая ставка, совокупный уровень рыночных рисков и степень риска относительно определённого актива.

Ставка капитализации недвижимости

В процессе анализа вероятной доходности от вложения средств в недвижимость инвесторы просчитывают прибыль, которую они смогут получить в процессе её эксплуатации. Такой способ позволяет спрогнозировать эффект от инвестиций и сопоставить стоимость покупки объекта с выручкой.

Ставка капитализации для недвижимости рассчитывается с помощью формулы, которая является производной из следующего уравнения:

- V — стоимость объекта недвижимого имущества;

- I — предполагаемая доходность от эксплуатации объекта;

- R — ставка капитализации недвижимости.

Соответственно, ставка капитализации: R = I/V.

Необходимо отметить, что ставка капитализации дохода ещё иногда называется коэффициентом капитализации, нормой капитализации или мультипликатором чистой ренты. Эти термины являются синонимами. Расчёт этого показателя достаточно эффективен и объективен. Это обусловлено фиксированной стоимостью недвижимости, которую задаёт рынок и которую можно выяснить из открытых источников. Кроме того, цена аренды объектов недвижимого имущества также регулируется рынком, что упрощает задачу.

Принципы расчёта ставки капитализации для объектов недвижимости

Необходимо подчеркнуть, что при просчёте доходности объекта из общей суммы выручки следует вычесть обязательные расходы. К ним относятся:

- оплата электроэнергии;

- оплата охраны объекта;

- заработная плата различных служащих;

- другие издержки, связанные с процессом эксплуатации недвижимости.

Кроме того, из параметра I следует вычесть недополученную прибыль по причине сдачи в аренду не всех 100% площадей здания. Также к расходам, которые уменьшают общую доходность, необходимо отнести налоги, проценты по кредитам и другие фиксированные затраты. И только после вычета всех издержек мы получаем чистый операционный доход, который используется в формуле расчёта ставки капитализации недвижимости.

Получив все необходимые данные, мы можем высчитать необходимый показатель по уже приведённой формуле. Рассмотрим пример. Допустим, инвестируются средства в такой тип недвижимого имущества, как складские помещения. Стоимость объекта составляет 50 млн рублей. После вычета всех издержек инвестор определяет, что чистый операционный доход составит 13 млн рублей в год. Чтобы определить ставку капитализации на недвижимость, необходимо воспользоваться формулой: 13 млн /50 млн = 0,26. Это значение показывает, что каждый год от сдачи складских помещений в аренду инвестор будет получать 26% от своих инвестиций.

Выбор объекта недвижимости с наибольшей ставкой капитализации

При выборе объекта недвижимого имущества для вложения денежных средств следует отдавать предпочтение тем, которые имеют наивысшую ставку капитализации. Кроме того, необходимо отметить, что без учёта подобного коэффициента невозможно спрогнозировать эффективность инвестиций и осуществить оценку объекта перед его приобретением. Также требуется проводить анализ рынка и отслеживание важных экономических показателей на основании имеющихся данных по вложениям в недвижимость.

В процессе полного мониторинга следует обобщать получаемую информацию. При этом оценивать необходимо различные сегменты рынка недвижимости. Впоследствии эта информация послужит ориентиром и позволит провести корректную оценку объекта. Кроме того, она дает возможность осуществить качественный сравнительный анализ имеющихся расчётных показателей и средних цифр по рынку.

Метод связанных инвестиций

Зачастую для приобретения объектов недвижимости используется сумма собственного и заёмного капитала. Поэтому для корректного вычисления нормы капитализации необходимо учитывать оба источника инвестиций. Как расчитать показатель? Для определения коэффициента капитализации в таком случае используется метод прямых инвестиций, или, как его ещё называют, техника инвестиционной группы. При этом формула ставки капитализации для кредитных средств выглядит следующим образом:

- Рм — коэффициент капитализации заёмных средств, или ипотечная постоянная;

- ДО — ежегодные платежи по заёмным средствам;

- ИК — основная сумма ипотечного кредита.

При этом норма капитализации для собственных денежных средств рассчитывается по формуле следующего вида:

- Ре — норма доходности собственного капитала;

- ДП — денежный поток за год до уплаты всех налогов;

- К — величина собственного капитала.

Общая ставка капитализации при использовании метода прямых инвестиций определяется с помощью расчёта средневзвешенного значения первых двух показателей: Р = M x Рм + (1 — M) x Ре, где M — часть взятых в кредит средств в общей стоимости объекта.

Метод рыночной выжимки

Этот метод предусматривает использование в расчёте ставки капитализации показателя чистого операционного дохода от деятельности аналогичной компании или от её объектов недвижимости, а также от стоимости продажи её активов. Для определения коэффициента капитализации методом рыночной выжимки необходимо чистый операционный доход разделить на стоимость аналогичного объекта или компании.

Как это понимать? Другими словами, для определения ставки капитализации искомой компании используются показатели базовой формулы коэффициента капитализации, но для другого аналогичного предприятия, которое занимает тот же сегмент рынка и сопоставимо по размерам. Характерной чертой этого способа расчёта является отсутствие учёта прибыли на инвестиции и возвращение капиталовложений.

У этой методики есть как достоинства, так и очевидные минусы. К положительным характеристикам можно отнести относительную простоту определения коэффициента капитализации. Ставка, рассчитанная таким способом, имеет и свои минусы. Например, к недостаткам можно отнести отсутствие необходимых данных относительно чистого операционного дохода и стоимости продаж компании, которая взята за основу для анализа. Поэтому подобрать корректные и подходящие примеры не всегда представляется возможным.

Метод Инвуда

Это метод используется в тех случаях, когда, согласно прогнозу, на протяжении всего инвестиционного цикла доход от вложений будет составлять равновеликие величины. При этом часть дохода представляет собой выручку от инвестиций, а другая — возврат вложенного капитала. Сумма возмещения капитала реинвестируется. При этом учитывается коэффициент дохода на инвестиции. Определить ставку капитализации при условии получения равновеликой выручки можно, получив сумму ставки дохода на вложения и фактора фонда возврата для того же процента.

Источник