Формула окупаемости затрат

Понятие окупаемости затрат

Перед осуществлением вложений, каждый инвестор в обязательном порядке определяет срок, после которого инвестиция начинает приносить доходы (прибыль). Для этого в экономике применяется показатель окупаемости в качестве финансового коэффициента.

Период окупаемости затрат составляет временной промежуток, по завершению которого сумма вложенных (затраченных) средств сравняется с суммой полученного дохода. Формула окупаемости затрат определяет срок, по окончанию которого денежные средства (затраты, вложенные в проект) вернутся инвесторам (акционерам и другим заинтересованным лицам), при этом предприятие (проект) начинает приносить прибыль.

Чаще всего формула окупаемости затрат используется при выборе одного из вариантов проекта для совершения инвестиций. По результатам расчетов инвестор с большей вероятностью предпочтет тот проект (предприятие), коэффициент окупаемости у которого будет меньше всего. Формула окупаемости затрат в этом случае отражает более быструю доходность предприятия.

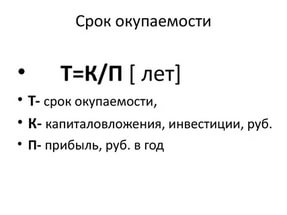

Простая формула окупаемости затрат

Самый простой способ расчета определяет период, который проходит с момента вложения средств (осуществления затрат) до момента наступления их окупаемости:

Соз=И/П

Здесь Соз – срок окупаемости (лет),

З – сумма затрат (руб.),

П – прибыль от проекта (руб.)

Формула срока окупаемости затрат даст более точный результат при соблюдении некоторых условий:

- Равные сроки жизни сравниваемых (альтернативных) проектов,

- Единовременные вложения на старте проекта;

- Равномерное поступление доходаот инвестированных средств (в равных частях).

Этот способ вычисления срока окупаемости затрат самый простой и ясный для понимания.

Формула окупаемости затрат является достаточно информативной в качестве показателя риска инвестирования средств. В случае, когда время окупаемости будет большим, можно говорить о высоких рисках инвестирования (и наоборот).

Этот способ вместе со своей простотой обладает несколькими недостатками:

- Ценность вложенных средств может значительно поменяться на протяжении определенного промежутка времени;

- После достижения момента окупаемости проекта он может и дальше приносить прибыль, необходимую к расчету.

Динамическая формула срока окупаемости

Динамический (дисконтированный) срок окупаемости затрат представляет собой показатель длительности периода, который проходит от старта вложений до момента окупаемости его затрат, но с учетом факта дисконтирования.

В данном варианте срок окупаемости может настать тогда, когда чистая текущая стоимость станет положительной и будет оставаться такой и в дальнейшем. Динамический срок окупаемости является всегда большей величиной, чем статический срок, поскольку при вычислении динамического значения показателя к учету принимается изменение стоимости денежных средств в соответствии с временным фактором.

Значение срока окупаемости затрат

Формула окупаемости затрат в большинстве случаев используется при расчете капитальных вложений. Данным показателем оценивается эффективность реконструкции и модернизации производства, при этом происходит отражение периода, на протяжении которого появляется экономия и дополнительная сумма прибыли, которая превосходит сумму, затраченную накапитальные вложения.

Во многих случаях формула срока окупаемости затрат применяется в процессе оценки эффективности и целесообразности капиталовложений. В данных расчётах при очень больших показателях сроков окупаемости, скорей всего, придется отказаться от вложений.

Формула окупаемости затрат дает возможность узнать, за какой временной промежутоксредства, вложенные в определенный производственный агрегат, смогут вернуться за счет прибыли, полученной от его эксплуатации.

Примеры решения задач

| Задание | Определить срок окупаемости затрат по компании«Строймонтаж» по следующим данным: |

Затраты на проект – 150 000 рублей.

Предполагаемый годовой доход – 52 000 рублей.

Рассчитать срок окупаемости.

Соз=И/П

Здесь Соз – срок окупаемости (лет),

З – сумма затрат (руб.),

П – прибыль от проекта (руб.)

Вывод. Мы видим, что по окончанию почти 3 лет проект в полой мере окупит затраты и начнет приносить прибыль. Недостатком данной формулы является то, что она не учитывает возникновения дополнительных издержек.

| Задание | Определить окупаемость затрат по условию предыдущей задачи, если в каждый год проект несет издержки в сумме 22 000 рублей. |

Дано: Сумма затрат – 150 000 руб.

Прибыль – 52 000 руб.

Издержки годовые 21000 руб.

Соз=З/(П- Изд)

Соз=150000/(52000-22000)=150000/30000 =5 лет

Источник

Различные методики оценки эффективности управления

Для комплексной оценки текущего состояния системы управления специалисты предлагают проводить анализ по следующим направлениям: оценка инвестиционной деятельности; управление финансами; эффективность внутренних бизнес-процессов; инновации и развитие инфраструктуры; обучение и развитие персонала; взаимоотношение с клиентами.

Анализ процесса управления организацией в разрезе указанных аспектов позволит наиболее полно ответить на основные вопросы (см. рис. 9.2.).

Помимо указанных аспектов необходимо анализировать выполнение функций управленческого цикла: планирование, организацию, мотивацию и контроль.

Рассмотренный вариант комплексной диагностики позволяет зафиксировать максимальное количество проблем, в том числе и находящихся на стыках указанных аспектов.

Если у руководителей организации уже существует понимание остроты проблемы по каким-то отдельным аспектам системы управления организацией, то диагностику можно провести выборочно. Однако, в силу системности и взаимосвязанности аспектов, выборочный анализ не дает полноты картины, которую можно было бы получить при комплексном анализе эффективности управления.

Результатом диагностики будет структурированное описание проблемного состояния системы управления, выраженное через факторы успеха и показатели эффективности. После этого необходимо выяснить причины возникновения проблем, то есть определить причинно-следственную связь симптомов и их причин.

В некоторых случаях причинно-следственную связь можно выстроить «в уме», не прибегая к специальным инструментам и технологиям. Но если объем исследований велик, то лучше воспользоваться методикой определения причинно-следственных связей и результатов, например, диаграммой Каору Исикавы. Еще ее называют «рыбой» или «рыбий скелет», так как структура диаграммы напоминает скелет рыбы, где голова — это оценка эффективности управления, а от хребта скелета отходят кости — причины.

Рис. 9.2. Основные вопросы при анализе процесса управления организацией

Диаграмма Каору Исикавы достаточно наглядно отображает причинно-следственные связи между проблемами оценки эффективности управления и причинами их возникновения. Однако некоторые причинно-следственные связи требуют дополнительного пояснения, поэтому их целесообразно сопровождать текстовым описанием причин. Полученные в ходе диагностики показатели можно использовать для оценки эффективности управления.

Рис. 9.3. Диаграмма оценки эффективности управления (причин и результатов)

Специалисты отмечают, что оценка эффективности управления — задача, которую необходимо решать в самых различных ситуациях. На практике чаще всего этот вопрос возникает в связи с кризисным положением организации. Стандартный анализ финансовых коэффициентов может выявить существенные отклонения от нормы, но для того, чтобы разобраться, связано ли ухудшение показателей с воздействием внешних неблагоприятных факторов или оно является следствием неэффективного управления, нужны дополнительные исследования (т. н. управленческий аудит). Другой распространенный случай — принятие решений о прямых инвестициях. Большинство профессиональных инвесторов (и в первую очередь венчурные инвестиционные фонды) прежде чем профинансировать какой-либо проект, проводят т. н. проверку «должной добросовестности» организации-реципиента, а поместив средства в организацию, пристально следят за эффективностью их использования.

В последнее время все чаще анализ и оценка эффективности системы управления оказываются востребованными в связи с созданием или реорганизацией холдинговых структур. В случае, когда речь идет об унификации системы управления в организациях, входящих в холдинг, крайне важно определить, какую модель управления принять в качестве базовой.

В англоязычной литературе понятие эффективности менеджмента выражается двумя ключевыми терминами: managerial effectiveness — «системная» эффективность; management efficiency — «операционная» эффективность.

Системная эффективность зависит от того, насколько рационально организовано управление, т.е. от состава и количества звеньев, их подчиненности, распределения функций. Иными словами, эффективность системы управления определяется качеством организационной структуры, процессов управления, а от квалификации конкретных управленцев почти не зависит.

Операционная эффективность, т.е. соотношение между результатами управленческой деятельности и затрачиваемыми усилиями, напротив, в первую очередь определяется деловыми качествами управленцев, а также тем, насколько рационально используется их потенциал.

Поэтому, чтобы оценивать эффективность управления, необходимо разделить оценку «системной» эффективности — эффективности системы управления и «операционной» эффективности — эффективности управленческой деятельности.

Различия в определении предмета анализа тесно связаны с различными подходами к моделированию и оценке эффективности управления организацией.

«Механистическая» модель рассматривает организацию как механизм, представляющий собой комбинацию основных производственных факторов: станков, оборудования, рабочей силы, сырья, информации и т.д.

«Гуманистическая» модель представляет организацию как коллектив людей, выполняющих общую работу на принципах разделения и кооперации труда, при этом важнейшим фактором роста производительности труда является человек как социальный деятель, его знания, предпринимательские способности.

Обе модели, несмотря на их принципиальные отличия, имеют одну общую особенность: цели организации однозначно определены и принимаются всеми участниками управленческой деятельности.

В отличие от этого «жесткого» системного подхода, «мягкий» системный подход исходит из необходимости учитывать разнообразные и разноплановые интересы стэйкхолдеров (помимо акционеров и менеджеров к ним относят также работников и их семьи, поставщиков и покупателей продукции организации, органы власти и некоммерческих партнеров — т.е. всех тех, кто так или иначе заинтересован в существовании организации.

Выбор тех или иных методик и инструментов сбора и анализа информации зависит как от характера поставленной задачи, так и от того, кто ее ставит и с какой целью.

Если организацию интересует оптимизация системы управления в рамках постановки «регулярного менеджмента», то, как правило, описывается существующая организационная структура, оценивается соответствие принципам «лучшей практики» и даются рекомендации по проведению соответствующих мероприятий (пере- подчинения структурных подразделений, перераспределения функций и т.п.). При этом используют специально разрабатываемые компьютерные модели, или существующие программные средства типа «БИГ-Структуризатор».

Если перед организацией стоит задача сократить излишне раздутый штат управленцев, то оптимальным решением является проведение аттестации и психологического тестирования с последующим отсеиванием «лишних людей». При этом основным инструментом, помимо тестов, являются индивидуальные собеседования и интервью, социометрия.

Однако если разрабатываемые консультантами рекомендации затрагивают интересы более чем одного стейкхолдера (а именно так

и бывает в большинстве случаев), то в инструментарий аналитика включаются средства, предполагающие коллективное обсуждение проблемы и поиск согласованного решения.

Анализ категории эффективности, факторов, ее определяющих, содержания и результатов управленческого труда позволяет сделать вывод, что адекватными содержанию и формам проявления эффективности являются группы показателей, которые могут выступать в качестве измерителя, критерия эффективности в зависимости от назначения организации и условий ее функционирования. Каждому варианту системы управления соответствует определенное значение критерия эффективности, и задача менеджмента состоит в том, чтобы найти такой вариант управления, при котором соответствующий критерий принимает наивыгоднейшее значение.

В качестве критерия эффективности деятельности организации и управления используются обобщающие показатели, характеризующие конечные результаты (например, рентабельность), и частные показатели использования отдельных видов ресурсов (например, труда, основных фондов, инвестиций).

Показатели прибыли и рентабельности наиболее полно характеризуют конечные результаты деятельности, соответственно эффект и эффективность управления. При этом следует исключить влияние на прибыль факторов, не связанных с деятельностью конкретной организации. Обобщающие показатели отражают результат деятельности и управления в целом, но не в полной мере характеризуют эффективность и качество управления трудовыми процессами, производственными фондами, материальными ресурсами. Для этого используются частные показатели. Так, для оценки эффективности использования трудовых ресурсов применяется показатель динамики производительности труда; эффективности использования материальных ресурсов — показатели материалоемкости продукции, а эффективности использования основных фондов — показатели фондоотдачи или фондоёмкости, причем последний более аналитичен.

При оценке эффективности управления необходимо комплексное применение всей системы обобщающих и частных показателей — как количественных, так и качественных.

Эффективность управленческой деятельности применительно к субъекту управления может характеризоваться количественными (экономическая эффективность) и качественными (социальная эффективность) показателями.

Количественные показатели деятельности системы управления включают комплекс трудовых показателей — экономия живого труда в сфере управления (например, сокращение средней списочной численности управленцев и др.); финансовые показатели деятельности системы управления (сокращение расходов на управление и т.п.); показатели экономии времени (сокращение продолжительности циклов управления в результате внедрения информационных технологий, организационных процедур).

Особенно важное значение имеют качественные показатели социальной эффективности управления: повышение квалификации работников аппарата управления; рост уровня интеграции процессов управления; повышение имиджа менеджеров; повышение уровня обоснованности принимаемых решений; формирование более высокой корпоративной культуры, лучшей управляемости системы, удовлетворенности трудом; завоевание общественного доверия; усиление социальной ответственности организации; экологические последствия.

Если в результате рационализации управления удается достичь высокого уровня указанных выше показателей, то происходит положительный сдвиг в организации системы управления и достигается экономический эффект и эффективность.

Таким образом, после определения показателей результата, затрат, эффективности и их значений появляется возможность формализации оценки эффективности управления, например, по следующей схеме (см. рис. 9.4.).

Надо иметь в виду, что затраты на освоение и внедрение, например новых компьютеров и другой техники, включают расходы на обслуживание, на обучение персонала, а также расходы, связанные с учетом издержек по созданию внутриорганизационной инфраструктуры. Расходы на совершенствование управленческого труда входят в состав издержек производства. При составлении матрицы для анализа «затраты — выпуск» в полные затраты также включают эксплуатационные издержки по расходам на техническое обеспечение запчастями, ремонт, замену, модернизацию материальной части, а также на заработную плату персоналу, обслуживающему новшество.

Структура затрат производится в матричной форме для возможно более полного учета всех прямых и косвенных издержек. Только учет полных затрат позволяет определить целесообразность применения новой научной организации управленческого труда.

Рис. 9.4. Схема экономико-статистических и математических методов формализации оценки эффективности управления

При сравнении нескольких новшеств учитываются не только полные затраты, но и распределение затрат по времени, а в связи с этим продолжительность их жизненного цикла, поскольку сущест-

вует не только общая ограниченность ресурсов, но и динамика их во времени. Особое внимание следует уделять средне- и долгосрочным аспектам, применяя экономико-статистические и математические методы. Можно использовать как экспертные и качественные методы оценки эффективности управления, так и экономические расчеты. Применение системных моделей объясняется следующими преимуществами при выборе наилучших вариантов системы управления организацией: Логическая ясность структуры при определении взаимосвязи элементов. Возможность ввода в модели качественной и экспертной информации. В общей модели стоимости управления учитываются все количественные и качественные параметры. Применение моделей может позволить анализировать процесс управления на любой его стадии с высокой степенью достоверности.

Однако в настоящее время в силу специфики управленческого труда и сложности расчета его результатов и затрат определение многих качественных показателей, например, квалификации, культуры управленческого труда, для оценки эффективности управления чрезвычайно сложно. В связи с этим специалисты [17, С.235, 236] рекомендуют определять годовой экономический эффект от внедрения мероприятий по научной организации управленческого труда (Эг) по следующей формуле:

ЭГ=(С1-С2) В2-Ен Зед,

где С1, С2 — стоимость единицы выполненной работы до и после внедрения мероприятий по научной организации управленческого труда (оплата труда, руб.);

В2 — годовой объем работ после внедрения мероприятий по научной организации управленческого труда в натуральном выражении;

Ен — нормативный коэффициент сравнительной экономической эффективности (величина обратная нормативному сроку окупаемости Тн);

Зед — единовременные затраты, связанные с разработкой и внедрением мероприятий по научной организации управленческого труда.

Очень сложно выразить объем работы в натуральных измерителях. Поэтому рекомендуют применять более укрупненный и несколько условный метод оценки общей экономии от внедрения мероприятий по научной организации управленческого труда (Эоб) по следующей формуле:

где Эв — экономия, достигнутая за счет высвобождения управленцев, руб.

Эдс — экономия, достигнутая за счет изменений должностной структуры управленцев в функциональных и производственных подразделениях, руб.;

Эот — экономия, достигнутая за счет рационального использования средств оргтехники, канцелярских товаров и др., руб.

З — затраты на осуществление мероприятий по научной организации управленческого труда, руб.

Зная объем затрат (Узатр.) и экономический эффект (Эк. эф.), срок окупаемости издержек управленческого характера можно определить по следующей формуле:

На современном этапе развития экономики России, прежде всего, инфляция обуславливает ограничение сроков окупаемости издержек управленческого характера. Налоговые платежи, связанные с издержками управленческого характера подлежат рациональной минимизации. Необходимо помнить, что при оценке эффективности управления особое значение придается взаимосвязям показателей, эта оценка производится в относительном измерении. При оценке эффективности управления целесообразно применять накопленную в результате наблюдения исходную экономико-статистическую информацию и теоретико-вероятностные модельные знания.

Рациональная и своевременная оценка эффективности управления и экономическое обоснование мероприятий по совершенствованию менеджмента позволят повысить его эффективность и конкурентоспособность организации.

Источник