Определение источников финансирования инвестиций

Разработка основных направлений инвестирования сопряжена с проведением одновременной работы по определению источников их финансирования. Прогнозирование потребности в общем объеме инвестиционных ресурсов производится на основе сопоставления объемов, предусмотренных при формировании основных направлений инвестиционной деятельности, и долей, приходящихся на инвестиционные активы при распределении эффективного потенциала банков между различными группами активов, с учетом предстоящих потоков денежных средств в виде платежей и поступлений, оценки возможностей привлечений средств на финансовом рынке в рамках общей финансовой стратегии банка.

При этом требуется обеспечение соответствия не только общих объемов инвестиций и источников их финансирования, но и ряда структурных показателей. Такие важные характеристики инвестирования, как доходность и риск, в немалой степени зависят от вида используемых для финансирования инвестиций банковских ресурсов, различающихся по стоимости привлечения, степени риска их изъятия и др.

Важным элементом инвестиционной политики является анализ структуры пассивов, выбор оптимального соотношения между собственным капиталом банка и его долговыми обязательствами, определение структуры долговых обязательств по срокам погашения, рискам изменения стоимости, прогнозирование альтернативных форм мобилизации инвестиционных ресурсов. Такая стратегия формирования инвестиционных ресурсов дает возможность сопоставить структурные показатели источников финансирования инвестиций с характеристикой рассматриваемых объектов инвестирования, сгруппированных по срокам, ликвидности и перспективам увеличения.

Принятие инвестиционных решений банка должно быть ориентировано на достижение оптимального соотношения между объемом и структурой вложений и их ресурсным обеспечением с позиций максимальной доходности и минимального риска, что является целевой функцией инвестиционной политики банка. Это предполагает прогнозирование направлений инвестирования в предстоящем периоде на основе прогнозируемых изменений объема и структуры инвестиционных вложений и источников их финансирования.

Таким образом, управление инвестиционной деятельностью должно охватывать как формирование основных направлений инвестирования, так и определение необходимого ресурсного обеспечения.

При формировании источников финансирования конкретных видов инвестиционных вложений необходим учет специфики различных видов банковских ресурсов, позволяющий осуществить их анализ по* степени стабильности, издержкам привлечения и другим критериям.

Наиболее надежным и устойчивым источником финансирования инвестиций являются собственные средства (капитал) коммерческого банка. Собственные средства банка вследствие существенной специфики банковского дела по сравнению с другими сферами коммерческой деятельности занимают небольшую долю в общем объеме банковских ресурсов.

Основными источниками финансирования активных операций, составляющими наибольшую долю в структуре банковских пассивов, являются депозитные средства (срочные и до востребования). Депозиты до востребования в отличие от срочных вкладов, выступая более дешевым источником ресурсов для банка, вместе с тем составляют группу пассивов, характеризующихся повышенной степенью риска изъятия.

Значительная часть привлеченных российскими банками средств носит бессрочный или краткосрочный характер. Это обстоятельство лежит в основе негативной оценки многими экономистами инвестиционного потенциала российских банков. Однако и при сложившейся структуре ресурсной базы имеются определенные возможности использования части краткосрочных средств для финансирования средне- и долгосрочных инвестиций без нарушения ликвидности.

Несмотря на постоянное движение средств на отдельных счетах, в общей их совокупности можно выделить некий стабильный, не- снижаемый остаток. Коэффициент трансформации, характеризующий границы трансформации бессрочных ресурсов в срочные, по расчетам составляет 10-40% от суммы величины остатков на счетах до востребования.

Рост возможностей по привлечению средств в депозиты связан также с использованием депозитных и сберегательных сертификатов, других финансовых инструментов, появившихся на российском рынке. Увеличение объемов их выпуска, срока обращения нивелирует колебания депозитов, способствует расширению ресурсной базы инвестиций банков. Стратегия поддержания устойчивости депозитов является важнейшей составляющей общей стратегии коммерческих банков.

В качестве источников финансирования инвестиций могут использоваться и ресурсы, формируемые за счет привлечения займов. К ним относят кредиты Центрального банка, межбанковские ссуды, средства, полученные в результате эмиссии долговых обязательств (облигаций, векселей). Заемные источники используются для финансирования инвестиций банками, проводящими активную политику. Для расширения возможностей финансирования инвестиционных активов, поддержания ликвидности они часто прибегают к обширным займам денежных средств на финансовом рынке. При этом важнейшим условием использования заемных средств является сопоставление издержек их привлечения с предполагаемыми доходами от инвестиционной деятельности.

На основе анализа специфики движения различных видов банковских ресурсов исходя из степени стабильности можно выделить следующие три группы:

наиболее стабильные (собственные средства банков и долгосрочные обязательства);

стабильные (срочные и сберегательные депозиты, займы у других банков, неснижаемый остаток депозитов до востребования);

нестабильные (подверженные колебаниям остатки депозитов до востребования).

Чем больше доля стабильной и дешевой части банковских ресурсов, тем при прочих равных условиях выше прибыльность и устойчивость коммерческого банка.

Факторы, определяющие инвестиционную политику банков

К макроэкономическим факторам, влияющим на инвестиционную политику коммерческого банка, можно отнести:

экономическую и политическую ситуацию в стране;

состояние инвестиционного и финансового рынка;

комплекс законодательных и нормативных основ банковской деятельности;

структуру и стабильность банковской системы и др.

Анализ и учет данных факторов в процессе формирования инвестиционной политики предполагает сбор и обработку исходной информации. Аналитическая информация для оценки возможностей инвестирования представлена следующими блоками:

макроэкономическая ситуация и инвестиционный климат;

основные показатели, характеризующие макроэкономическое развитие инвестиционного рынка в целом;

основные показатели развития отдельных сегментов инвестиционного рынка;

показатели инвестиционной привлекательности отраслей экономики;

показатели инвестиционной привлекательности регионов;

данные о динамике отдельных инвестиционных инструментов;

данные о деятельности отдельных хозяйствующих субъектов;

законодательные и нормативные акты, определяющие режим инвестиционной деятельности банков;

положения о налогообложении различных видов банковской деятельности.

Результаты оценки рассматриваемых показателей служат важным ориентиром при принятии инвестиционных решений. Качество исходной информации во многом определяет уровень инвестиционного анализа.

Основные микроэкономические факторы, воздействующие на формирование инвестиционной политики, включают:

объем и структуру ресурсной базы, определяющие масштабы и виды инвестиционной деятельности;

общую мотивацию деятельности банка, характер и значимость стратегических целей, обусловливающих выбор инвестиционной политики;

стадии жизненного цикла банка;

размеры, организационное строение и функциональную структуру банка;

качество инвестиционных вложений, определяемое с учетом альтернативности доходности, ликвидности и риска;

доходность сопоставимых активов;

масштабы затрат на формирование и управление инвестиционным портфелем.

Разработка инвестиционной политики предполагает не только выбор направлений инвестирования, но и учет ряда ограничений, связанных с необходимостью обеспечения сбалансированности инвестиционных вложений коммерческого банка. Цели и ограничения устанавливаются законодательными и нормативными актами органов денежно-кредитного регулирования, а также органами управления банков.

Центральный банк Российской Федерации регламентирует инвестиционную деятельность коммерческих банков, определяя приоритетные объекты инвестирования и ограничивая риски путем установления ряда экономических нормативов (использования ресурсов банка для приобретения акций, выдачи кредитов, резервирования под обесценение ценных бумаг, невозврат ссуд), дифференцированных оценок риска по вложениям в различные виды активов.

Организация инвестиционной политики в банке предполагает разработку внутренних инструктивных документов, фиксирующих основные принципы и положения инвестиционной политики. Опыт банковской практики свидетельствует о целесообразности формулирования инвестиционной политики в виде инвестиционной программы. Отражая цели инвестирования, инвестиционная программа определяет основные направления вложений и источники их финансирования, механизм принятия и реализации инвестиционных решений, важнейшие характеристики инвестиционных активов: доходность, ликвидность и риск, их соотношение при формировании оптимальной структуры инвестиционных вложений.

Учитываемые при инвестиционной программы ог раничения связаны со следующими обстоятельствами. Поскольку этому виду деятельности присущи значительные риски, для принятия инвестиционных решений необходимо определить риск утраты ин-вестиционного капитала путем сравнительного анализа приемлемого для инвестора уровня риска и среднего уровня риска, свойственного данным активам, а также возможности его элиминирования за счет диверсификации активов или осуществления альтернативных инвес-тиций. Альтернативные инвестиции можно определить как вложения в активы, поведение которых при наступлении конкретной ситуации является диаметрально противоположным.

Вместе с тем, поскольку общая цель инвестирования заключается в получении дохода, важно обеспечить не только сохранность основной суммы инвестиций, но определенный стабильный доход в виде текущих денежных выплат или приращения рыночной стоимости активов. Поэтому наряду с выявлением степени риска утраты капитала следует определить границы приемлемого риска доходов от инвестиционных вложений.

Взаимосвязь инвестиционных вложений и источников их финан-сирования обусловливает зависимость доходов от инвестирования и издержек мобилизации инвестиционного капитала. Поэтому границей допустимого риска выступает средневзвешенная стоимость привлечения инвестиционных ресурсов. Установив в процессе разработки основных направлений инвестирования предпочтительные формы дохода, инвестор определяет долю каждой формы в совокупном доходе от инвестиционных вложений.

Как отмечалось, управление инвестиционной деятельностью предусматривает анализ структуры активов для приведения их в соответствие со структурой инвестиционных ресурсов и обеспечения необходимого уровня ликвидности. Ликвидность инвестиционных активов должна быть сопряжена с характером пассивов, являющихся источником их финансирования.

По степени ликвидности в составе инвестиционных вложений можно выделить: наиболее ликвидные активы, ликвидные активы и малоликвидные активы. При выявлении изменений ликвидности различных групп инвестиционных активов, нарушении установленных требований ликвидности и возрастании риска необходимо пересмотреть состав инвестиционных вложений портфеля и предпринять их реструктуризацию.

Источник

Основные источники финансирования инвестиций

Даже самый лучший бизнес-план нуждается в тщательном подборе источников финансирования инвестиционного проекта. Средства изыскивают в самых разных местах – их берут у государства, банков, компаний и даже у частных лиц. Однако далеко не все эти источники финансов выгодны для предпринимателя. Поэтому каждый инвестор должен хорошо разбираться, за счет чего он будет финансировать свой проект, и где лучше всего взять для этого деньги.

Содержание статьи

Что такое источники финансирования

Существует довольно много определений этого понятия, и одно из наиболее удачных следующее. Источники финансирования инвестиций – это все возможные каналы поиска денежных средств, которые инвестор может получить для развития своего проекта на определенных условиях или (реже) без таковых (например, собственные сбережения). Вне зависимости от способов поиска финансов каждая фирма получает их для совершения инвестиций (Business and finance).

Эти вложения направлены на решение нескольких задач, которые можно объединить в 2 группы:

- Основная цель – развитие проекта на этапе его стартапа или на любом этапе существования предприятия.

- Дополнительные задачи связаны с поддержанием бизнеса в нормальном состоянии. Такая цель возникает во время неблагоприятных периодов, когда проект в течение некоторого времени не окупает себя, поэтому требуется получение дополнительного финансирования.

Прежде чем приступить к поиску денежных средств, инвестор должен проанализировать текущую ситуацию и ответить на несколько вопросов:

- точный размер требующейся суммы;

- цель ее получения;

- можно ли обойтись без этих денег на данном этапе;

- возможные источники;

- приемлемые и неприемлемые условия одалживания (если предполагается брать кредит);

- риски, связанные с невозвратом (полным или частичным, а также нарушением сроков возврата);

- оправданность вложения (какую прибыль может дать инвестиция в дальнейшем);

- альтернативные варианты решения в случае отказа в финансировании (что делать, если банк или другие компании отказали в предоставлении займа).

В зависимости от ответа на эти вопросы предприниматель может сориентироваться в ситуации и принять соответствующее решение. Чтобы минимизировать риски, следует сразу составить полный перечень методов финансирования инвестиций, которые допустимо (выгодно) использовать в конкретном случае. Для этого следует хорошо разобраться с тем, какие бывают виды источников обеспечения инвестиционной деятельности.

Классификация источников

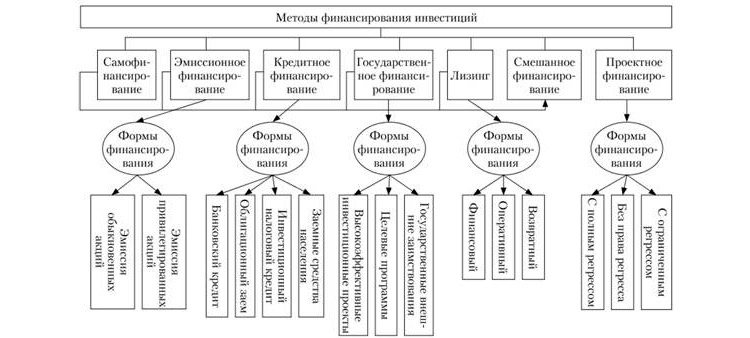

Существует много оснований для классификации источников финансирования инвестиций на предприятии. Из разделяют в зависимости от формы собственности, продолжительности использования и другим критериям.

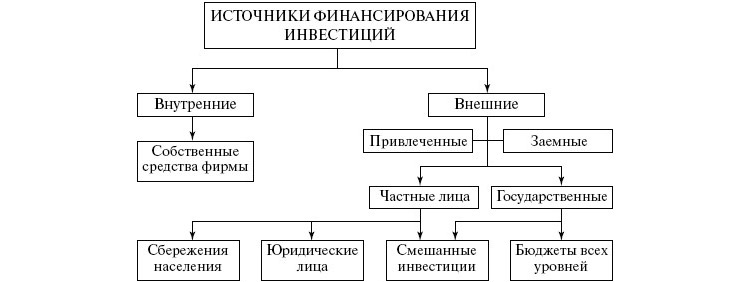

Внешние и внутренние

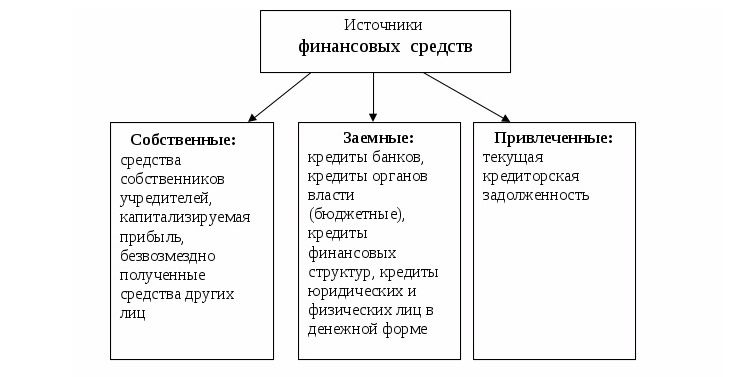

Это наиболее очевидный параметр сравнения, потому что вне зависимости от методов поиска денежных средств, найти их можно либо в компании, либо за ее пределами. Внутренние источники финансирования инвестиций включают в себя такие каналы:

- Чистая прибыль. У каждой компании, как и у физического лица, всегда сохраняется выбор между сбережением «лишних» средств или их вложением в собственное развитие. Стратегия зависит от ожиданий инфляции, налоговых ставок, рыночной конъюнктуры и других факторов.

- Финансирование инвестиционного проекта осуществляется и за счет оптимизации расходов. Компания может перераспределить свои ресурсы, приобрести более производительное оборудование, чтобы сэкономить на его обслуживании, электроэнергии и других платежах. Освободившиеся средства могут быть использованы и для вложений в развитие бизнеса.

- Амортизационный фонд складывается из отчислений на амортизацию. Это средства, которые идут на обслуживание и ремонт оборудования. Они обязательно закладываются в себестоимость продукции, поэтому гарантированно возвращаются инвестору через определенное время.

- Еще один внутренний канал – это резервные фонды, которые обычно формируются на этапе создания проекта. Первоначальные вложения всегда должны учитывать эту статью расходов, поскольку часто возникают непредвиденные траты. Однако резервный фонд можно рассматривать в качестве одной из последних мер, потому что оставлять проект без запаса средств всегда рискованно.

- Также деньги можно взять из уставного капитала, доли того или иного участника (эти средства закладываются при формировании компании).

- Наконец, средства могут быть получены в результате дополнительных доходов от ранее сделанных инвестиций. Тогда компания реинвестирует их, продолжая увеличивать свою прибыль.

Наиболее разнообразны не внутренние, а внешние источники. Их принято объединять в 2 группы:

- Заемные средства – это один из самых распространенных способов поиска средств. Займы предоставляются банками, частными лицами, государством (кредиты с государственной поддержкой). Определенные суммы можно занять и у компаний-партнеров (например, отсрочить какой-либо платеж и пустить деньги в другом направлении). Также предприятие может выпустить (эмитировать) свои облигации – ценные бумаги, которые приобретаются кредиторами, имеющими право на возврат долга и процентов по нему в течение заранее определенного срока. Подобные бумаги выпускаются и различными государствами.

- Привлеченные средства, в отличие от займов, не подлежат обязательному возврату, однако они также предоставляются на определенных условиях. Фирма может эмитировать свои акции и выручить средства от их продажи. В качестве привлеченных используют и государственные средства в виде субсидий, дотаций, других форм поддержки. Еще один канал – безвозмездное предоставление средств партнеров для целевого инвестирования. Возврат таких денег возможен только в случае получения достаточного дохода от сделанных вложений.

Внутренние источники предпочтительнее внешних. Они всегда доступны, а их использование фактически бесплатно (нет необходимости платить кредитный процент). Но чаще всего такие способы финансирования существенно ограничены, поэтому компания вынуждена прибегать к привлечению средств извне. На практике нередко наблюдается использование смешанных источников, т.е. получение денег одновременно из своих резервов и по другим каналам.

Прямые и косвенные

- Франчайзинг – в этом случае покупатель приобретает право на интеллектуальную собственность продавца. Это могут быть художественные произведения (литературные, музыкальные, архитектурные и др.), патенты, результаты научных исследований. В результате новый владелец вправе использовать интеллектуальную собственность бесконечно. Частный вид франчайзинга – покупка бизнеса по франшизе. Обычно приобретается известный бренд и технология работы.

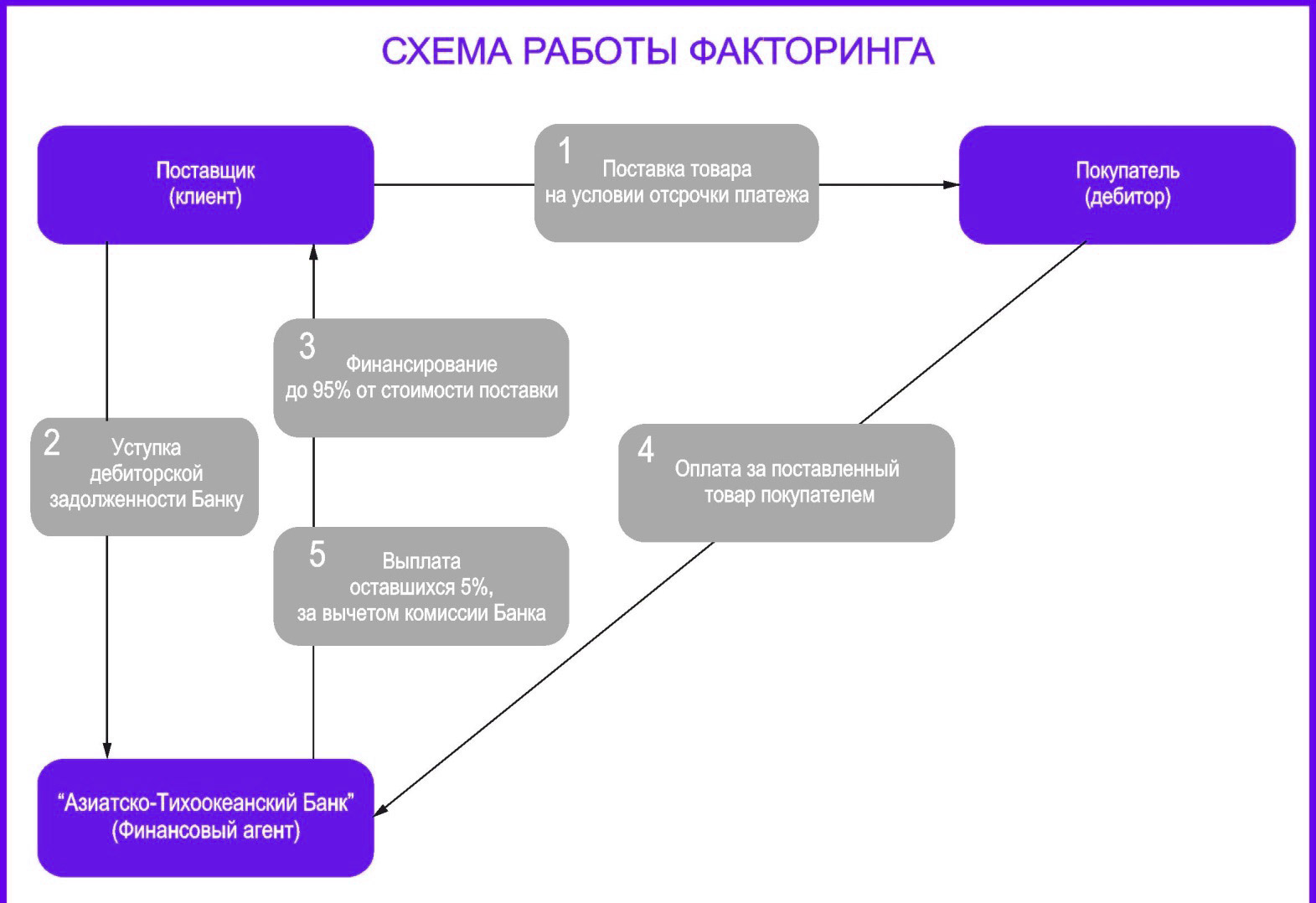

- Факторинг – продажа дебиторской задолженности специализированной компании, которая впоследствии становится кредитором и работает над получением средств в свою пользу. Фактически это явление аналогично тому, как банки продают просроченную задолженность коллекторским компаниям, работающим по ее взысканию.

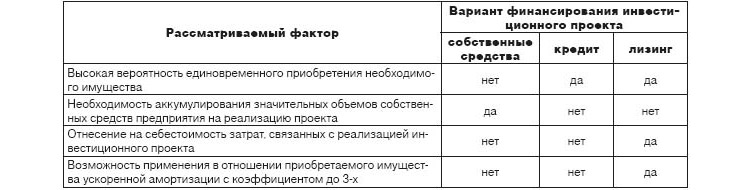

Эти способы получения финансов называются косвенными, поскольку они не приносят деньги непосредственно, однако способствуют получению прибыли в обозримой перспективе. Например, приобретение оборудования в лизинг или продажа дебиторской задолженности высвобождает часть собственных средств, которые можно перераспределить на другие бизнес-цели.

По продолжительности использования

Очень важный практический критерий классификации – продолжительность использования ресурсов. С этой точки зрения можно выделить такие группы:

- Краткосрочные средства, которые реализуются в течение нескольких месяцев или 1-2 лет. Они идут на решение срочных задач – погашение зарплаты, кредита, арендной платы, услуг поставщиков. Такие траты необходимо получать из наиболее доступных источников. Это могут быть кредиты у банков, заем у партнеров (отсрочка по платежам), а также любые собственные средства (прибыль, резервный фонд и т.п.).

- Среднесрочные средства рассчитаны на покрытие издержек, которые возникнут в ближайшие годы (от 2 до 5 лет). Это могут быть амортизационные издержки, связанные с обслуживанием и ремонтом оборудования, затраты на расширение производства, рекламные расходы и т.п. Для таких издержек можно подбирать сразу несколько источников финансирования. Это может быть ожидаемая чистая прибыль в ближайшее время, государственные субсидии, займы.

- Наконец, долгосрочные затраты ориентированы на дальнюю перспективу (4-5 лет и более). Их сложнее прогнозировать, поэтому они требуют тщательного анализа ситуации. Такие затраты покрываются за счет сразу нескольких недорогих источников. Например, компания заранее предвидит издержки и эмитирует свои акции и облигации, планируя их продажи сразу на несколько лет вперед.

По форме собственности

Средства можно получить:

- из собственных резервов;

- из частных источников (кредиты, лизинг, франчайзинг и др.);

- за счет государственной поддержки;

- за счет привлечения иностранного капитала.

Источник