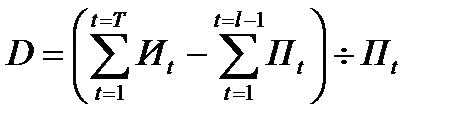

Определение продолжительности недисконтированного периода окупаемости

Недисконтированная продолжительность периода окупаемости ИП определяется поэтапным суммированием (т.е. суммированием по периодам ЖЦП) значений положительных потоков средств (притоков) и сопоставлением полученных значений с полным (суммарным) значением инвестиций (оттока). Равенство значений достигается чаще всего не на границах какого-то из них, а внутри какого-то из них. Другими словами, продолжительность периода, чаще всего, выражается дробным числом. Значение этой дроби определяется с помощью следующего выражения:

Где Иt, Пt — значения инвестиций (оттока) и прибыли (притока) в период ЖЦП, тыс.руб.;

Т — продолжительность ЖЦП, лет;

l — обозначение периода ЖЦП, в котором уравнялись нарастающие значения притока и оттока средств.

Порядок и результаты расчета

| Наименование денежных потоков | Значение потоков, тыс. руб. |

| Инвестиции | |

| Прибыль | 235 * 1 |

| Результаты сравнения | 105 330 |

Т н ок= 4+0,38=4,38 года

Примечания.

Примечания.

Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Студалл.Орг (0.004 сек.)

Источник

Определение продолжительности недисконтированного периода окупаемости

Оценка показателей эффективности инвестиционного проекта

Целью лабораторной работы является усвоение порядка расчёта основных показателей (критериев) эффективности инвестиционного проекта: чистой дисконтированной стоимости, индекса доходности, продолжительности периодов окупаемости (недисконтированного и дисконтированного), нормы внутренней доходности.

2 Содержание работы

Лабораторная работа состоит из комплекса экономических показателей, связанных с оценкой эффективности инвестиционного проекта.

Каждый студент получает исходные данные для решения варианта лабораторной работы. Работа должна выполняться в той последовательности, которая дана в методических указаниях.

3 Теоретическое введение

3.1 Постановка задачи*)

*) Постановка задачи и методика её решения принадлежат. В.М.Кожухару

В качестве исходных данных представлены значения потоков инвестиций и прибыли и значения ставки дисконтирования. Необходимо последовательно рассчитать недисконтированные и дисконтированные показатели эффективности инвестиционного проекта.

3.2 Методика расчётов

Для оценки эффективности инвестиционного проекта могут быть использованы как статические методы, так и дисконтированные. Статические методы основаны на вычислении недисконтированных показателей. Вторые методы основаны на вычислении дисконтированных показателей и являются более совершенными, так как учитывают изменение стоимости денег во времени.

В качестве примера решим задачу, пользуясь исходными данными табл. 1.1 для варианта № 51, где значения инвестиций первого года составляет 120 тыс. руб., второго — 200 тыс. руб., третьего — 100 тыс. руб., значения прибыли третьего года — 90 тыс. руб., четвертого — 160 тыс. руб., пятого — 180 тыс. руб., шестого — 380 тыс. руб., норма дисконтирования составляет 20 % норма дисконтирования 2 составляет 30 %.

3.3 Определение недисконтированных показателей

Рассчитаем итоговые значения инвестиций и прибыли:

IC = IC1+ IC2+ IC3 = 120 + 200 + 100 = 420

PV = PV3 + PV4 + PV5 + PV6 = 90 + 160 + 180 +380 = 810

В ячейки “Итого” вносим значения инвестиций и прибыли за весь период:

Таблица 1 — Расчёт итоговых значений

| Наименование денежных потоков | Значения потоков (тыс. руб.) по периодам и обозначения моментов их учёта | Итого | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Инвестиции | 120 | 200 | 100 | 420 | |||

| Прибыль | 90 | 160 | 180 | 380 | 810 | ||

Определение продолжительности недисконтированного периода окупаемости.

Недисконтированная продолжительность периода окупаемости инвестиционного проекта определяется поэтапным суммированием значений положительных потоков средств и сопоставлением инвестиций. Для удобства расчёта составим следующую таблицу:

Таблица 2 — Таблица определения периода окупаемости

| Наименование денежных потоков и вычислительных процедур | Значения потоков по периодам ЖЦП нарастающим итогом, тыс. руб. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Инвестиции | 420 | |||||

| Прибыль | 90 | 250 | 430 | |||

| Результаты сравнения | 90 420 | |||||

Расчёт продолжительности недисконтированного периода окупаемости рассчитывается по формуле:

,

,

где ICt, PVt — значения инвестиций и прибыли в период жизненного цикла проекта (ЖЦП)

T — продолжительность ЖЦП

l — обозначение периода ЖЦП, в котором уравнялись нарастающие значения притока и оттока средств.

Продолжительность недисконтированного периода окупаемости составляет

где 2 — это продолжительность периода с момента учёта прибыли до момента, в котором уравнялись нарастающие значения притока и оттока средств.

Определение значения средней нормы прибыли инвестиционного проекта.

Рассчитываем по формуле:

3.3 Определение дисконтированных показателей

Определение дисконтированных значений элементов денежных потоков

Для определения дисконтированных значений элементов денежных потоков составим таблицу:

Таблица 3- Определение дисконтированных значений элементов денежных потоков

| Наименование, обозначение и единицы измерения вычисляемых величин | Значения вычисляемых величин по периодам ЖЦП | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Значение t (лет) для: б) прибыли | 1 | 2 | 3 3 | 4 | 5 | 6 |

| Дисконтированные значения элементов денежных потоков (тыс. руб.) для: б) прибыли | 100 | 138,89 | 57,80 52,02 | 76,92 | 72,00 | 126,67 |

где значение t (лет) для инвестиций и прибыли рассчитывается исходя момента их учёта, а дисконтированные значения элементов денежных потоков получаем умножением соответствующих значений потоков (тыс. руб.) по периодам на значения коэффициента дисконтирования 1/(1+r)t, т.е.:

Определение продолжительности дисконтированного периода окупаемости.

Для определения продолжительности дисконтированного периода окупаемости составляем такую же таблицу как при расчёте недисконтированного периода окупаемости, однако вместо недисконтированных значений, в ней будут содержаться дисконтированные, посчитанные в предыдущем шаге.

Таблица 4 — Определение продолжительности дисконтированного периода окупаемости

| Наименование денежных потоков и вычислительных процедур | Значения потоков по периодам ЖЦП нарастающим итогом, тыс. руб. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Инвестиции | 100 | 238,89 | 296,69 | |||

| Прибыль | 52,02 | 128,94 | 200,94 | 327,61 | ||

| Результаты сравнения | 52,02 296,69 | |||||

Продолжительность дисконтированного периода окупаемости составляет

где 2 — это продолжительность периода с момента учёта прибыли до момента, в котором уравнялись нарастающие значения притока и оттока средств.

Определение дисконтированной стоимости проекта.

Рассчитывается этот показатель следующим образом:

где CFt — поток платежей через t лет,

ICt — поток инвестиций через t лет,

r — ставка дисконтирования.

Заданный инвестиционный проект по рассматриваемому критерию считается жизнеспособным, заслуживающим реализации.

Определение индекса доходности проекта.

Для расчёта показателя PI используется формула:

Подставляя значения, получаем:

Заданный инвестиционный проект по рассматриваемому критерию считается жизнеспособным.

Определение значения нормы внутренней доходности инвестиционного проекта.

В связи с тем, что при r = 20 % значение NPV положительно, вычислим значение NPV при r = 30 %. Оно ожидается отрицательным. Для этого составим таблицу значений дисконтированных потоков при значении r = 30 %.

Таблица 5- Определение дисконтированных значений элементов денежных потоков при ставке дисконтирования 30%

| Наименование, обозначение и единицы измерения вычисляемых величин | Значения вычисляемых величин по периодам ЖЦП | Итого | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Значение t (лет) для: б) прибыли | 1 | 2 | 3 3 | 4 | 5 | 6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дисконтированные значения элементов денежных потоков (тыс. руб.) для: б) прибыли | 92,30 | 118,34 | 45,45 40,91 | 55,94 | 48,39 | 78,51 | 256,09 Значение NPV при r = 30 % составляет: NPV = 223, 75 — 256,09 = -32,34 (тыс. руб.) Построение графика зависимости NPV от r и графическое определение значения IRR.

Рисунок 1 — График зависимости NPV от r. Аналитически значение IRR определяется исходя из пропорций, выводимых из подобия треугольников, приведенный на рисунке 1. 30,92 : Х = 32,34 : (10 — Х);

Х = 309,20 : 63,26 = 4,88% IRR = 20 + 4,88 = 24,88% Таким образом, значение внутренней нормы доходности составляет 24,88% 4 Порядок выполнения работы При подготовке к лабораторной работе необходимо ознакомиться с исходными данными и показателями эффективности инвестиционного проекта, которые, нужно будет рассчитать в процессе работы (табл. 1, 3). Готовность студента к выполнению лабораторной работы определяется программированным контролем, включающим ряд теоретических вопросов по соответствующей теме курса. Для выполнения работы каждый студент получает индивидуальные исходные данные. Предварительных расчётов для выполнения работы не требуется. Исходные данные и контрольные вопросы находятся в памяти компьютера и предлагаются студенту выборочным образом. Последовательность расчётов указывается компьютерной программой. Студент вводит необходимую информацию в соответствующей последовательности математических действий. Результаты расчётов заносятся в лабораторный журнал. Защита лабораторной работы выполняется программированным контролем, включающим ряд практических вопросов по соответствующей теме курса Работа выполняется в следующем порядке. 1. Ответ на контрольные вопросы. 2. Запись исходных данных для выполнения задания. Исходные данные записываются студентом в лабораторный журнал по форме: Таблица 6 — Исходные данные

3. Рассчитываются показатели. На основании табл. 6 рассчитывается итоговые значения инвестиций и прибыли, продолжительность недисконтированного периода окупаемости, значение средней нормы прибыли, дисконтированные значения денежных потоков, продолжительность недисконтированного периода окупаемости, значение дисконтированной стоимости, индекс доходности и внутренняя норма доходности. Данные заносятся в табл. 7. Таблица 7 — Таблица расчёта показателей эффективности инвестиционного проекта

4 Защита работы Ответы на ряд практических вопросов по соответствующей теме курса 5 Результаты работы С результатом выполнения работы можно ознакомиться, выполнив полностью работу. Результат заносится в лабораторный журнал. Источник | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||