- МСФО, Дипифр

- Эффективная процентная ставка — это внутренняя норма доходности по финансовому инструменту

- Финансовый инструмент — это договор об обмене денежными потоками

- Эффективная ставка процента и внутренняя норма доходности — это одно и то же

- Эффективная процентная ставка по вкладу

- Что такое эффективная ставка по вкладу

- Зачем нужно знать эффективную ставку

- Формула расчета

- ЕС = ((1*(С/100)/N)N*m −1),

- Влияние пополнения или частичного снятия на эффективную ставку

- Эффективная ставка по вкладу

- Что такое эффективная ставка по вкладу?

- Зачем нужна эффективная ставка по вкладу, и чем она полезна для клиента?

- Формула расчета эффективной ставки.

- Как влияют на эффективную ставку операции пополнения вклада или частичного снятия.

МСФО, Дипифр

Эффективная процентная ставка — это внутренняя норма доходности по финансовому инструменту

Эффективная процентная ставка — это термин, который чаще всего используется для обозначения полной стоимости кредита. Банки любят скрывать реальный процент по кредитам, которые они предоставляют, ведь чем меньше процент по кредиту, тем привлекательнее банк для потенциальных заемщиков. В МСФО метод эффективной ставки процента используется для расчета амортизированной стоимости финансовых инструментов. Так что же это за термин «эффективная процентная ставка»?

Эффективная процентная ставка — это термин, который чаще всего используется для обозначения полной стоимости кредита. Банки любят скрывать реальный процент по кредитам, которые они предоставляют, ведь чем меньше процент по кредиту, тем привлекательнее банк для потенциальных заемщиков. В МСФО метод эффективной ставки процента используется для расчета амортизированной стоимости финансовых инструментов. Так что же это за термин «эффективная процентная ставка»?

Финансовый инструмент — это договор об обмене денежными потоками

Любой финансовый инструмент – это договор (сделка) между двумя сторонами. Одна сторона сделки (скажем, банк) имеет на руках много денег сейчас, другая сторона сделки (скажем, бизнес) нуждается в деньгах. Если эти стороны — банк и бизнес — приходят к соглашению, то заключается кредитный договор. Если говорить непрофессионально, то банк меняет свой мешок денег, который у него есть сегодня, на денежные потоки в будущем. Бизнес, со своей стороны, знает, как организовать эти будущие денежные потоки от своей деятельности, но для этого ему нужны денежные средства сегодня.

Банк дает деньги на какое-то время в надежде получить доход, бизнес берет деньги и отдает взамен юридически обязывающий документ (договор) с обещанием вернуть все деньги плюс какую-то дополнительную сумму за пользование денежными средствами в течение определенного времени. Собственно говоря, финансовый инструмент — это сделка по обмену денежного мешка, имеющегося в наличии, на денежные потоки в будущем. Одна сторона отдает деньги и получает бумагу (договор), другая сторона — отдает бумагу (договор) и получает деньги.

Более понятный пример для любого человека — это депозитный вклад в банке. Сегодня у вас есть лишние денежные средства, и вы согласны отдать их банку на время за определенную плату. Вы приходите в банк, отдаете свои накопления, а взамен получаете «бумагу» — договор вклада. Это тоже финансовый инструмент. Вы можете снять выросшую сумму денег в конце срока вклада единоразово. Или можете снимать проценты, а в конце срока вклада снять сумму основного долга, в этом случае вы обменяете «мешок» денег сегодня на потоки денежных средств в течение срока вклада. Так вот ставка процента, которая приравняет сегодняшний вклад и ВСЕ денежные потоки в будущем, и называется эффективной процентной ставкой по вкладу. Она показывает реальный уровень дохода по вкладу в процентах.

Эффективная ставка процента и внутренняя норма доходности — это одно и то же

У каждого финансового инструмента есть две стороны: инвестор и заемщик. Эффективная процентная ставка по одному и тому же финансовому инструменту показывает, с одной стороны, стоимость кредита для заемщика а, с другой стороны, доходность вложений для инвестора. Инвестор обычно использует термин «внутренняя норма доходности», заемщик предпочитает использовать другой термин — «эффективная процентная ставка». Поэтому чаще всего можно встретить словосочетания «внутренняя норма доходности инвестиции» и «эффективная процентная ставка по кредиту».

Эффективная процентная ставка по финансовому инструменту – это ставка, применяемая при точном дисконтировании всех будущих денежных платежей ИЛИ поступлений от финансового инструмента.

Другими словами, если вы — заемщик и берете кредит в 1,000,000 рублей, который будет выплачивать несколько лет ежемесячными платежами, плюс к этому должен заплатить ещё какие-то комиссии и сборы, то ставка процента (ставка дисконтирования), приравнивающая все сборы и будущие платежи по кредиту с одной стороны и сумму кредита в миллион рублей с другой — это и будет эффективная ставка по кредиту.

Если вы — инвестор и кладете деньги в банк, то эффективная ставка по вашему вкладу — это ставка процента, приравнивающая сумму вашего взноса сегодня и сумму всех сумм к получению (ежегодные проценты+основной долг) в будущем. На этом сайте есть подробная статья про капитализацию вклада, в которой рассказано и о расчете эффективной ставки процента по вкладу.

Для того, чтобы лучше понять, что такое эффективная ставка процента, нужно иметь представление о дисконтировании. На этом сайте есть хорошая статья по этой теме: что такое дисконтирование

Таким образом, чтобы найти эффективную ставку процента по долговому финансовому инструменту, нужно рассчитать его внутреннюю норму доходности для второй стороны, для инвестора. Подробную статью по этой теме можно найти по ссылке: внутренняя норма доходности.

В следующей статье будет рассмотрен частный случай расчета эффективной процентной ставки по кредиту.

Источник

Эффективная процентная ставка по вкладу

Эффективная ставка по вкладу отличается от номинальной только в случае капитализации процентов, и рассчитывается в зависимости от частоты капитализации и срока вклада. Среднее увеличение процентной ставки происходит на 0,1 — 0,5 процента.

Уже давно вклад денег в банк стал одним из способов заработать благодаря доходам от дивидендов. Считается, что это самый безопасный способ извлечения выгоды благодаря финансовым манипуляциям собственными средствами — деньги вкладываете вы, а их оборотом и начислением процентов занимается профессиональная организация, банк. В большинстве случаев, клиентам озвучивается номинальная ставка, что далеко не действительно отражает весь потенциальный доход по вкладам. Его отражает эффективная ставка.

Что такое эффективная ставка по вкладу

Эффективная ставка – это коэффициент, который используется в расчете настоящего дохода от вложения денежных средств на банковский депозит. Она характеризуется учетом капитализации процентов и всегда превышает показатели номинальной ставки. Это объясняется тем, что проценты по капитализации рассчитываются с учетом заданной периодичности и прибавляются к телу депозита.

Зачем нужно знать эффективную ставку

Эффективная процентная ставка используется для определения всего дохода за срок депозита с учетом процентов. Зная этот показатель, клиент может реально оценить свой возможный доход и целесообразность вложения средств на заданных условиях. Стоит отметить, что для достижения максимального дохода от вкладов следует отдать предпочтением тем, у которых капитализация процентов ежемесячная.

Система работает таким образом, что в первый месяц работы вклада проценты прибавляются к телу. На второй и последующие месяцы проценты будут начисляться на сумму, которая состоит из тела депозита и дивидендов за предыдущий месяц. В итоге получается, что общий доход по депозиту превышает исходный показатель ставки.

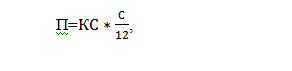

Формула расчета

Для того чтобы произвести расчет эффективной процентной ставки, применяется формула сложных процентов, которая имеет следующее выражение:

ЕС = ((1*(С/100)/N)N*m −1),

где ЕС – эффективная ставка по вкладу, то есть доход, который вы получите по окончании срока;

С – обозначение номинальной ставки, которая обычно указана в договоре;

N – обозначение интервалов капитализации относительно ее периодичности;

m – количество повторений интервалов.

Влияние пополнения или частичного снятия на эффективную ставку

При изменении размера тела депозита, соответственно, происходит изменение дивидендов по вкладу – чем больше размер вклада, тем больше клиент сможет заработать процентов, при уменьшении тела депозита действует эта же закономерность.

Расчетформула эффективной ставки помогает вкладчикам ориентироваться в рентабельности вкладов относительно потенциально получаемых процентов, что чрезвычайно удобно. Также клиент сам может выбирать удовлетворяющие его те или иные условия по вкладам касательно сроков вложения средств.

Источник

Эффективная ставка по вкладу

Банковские депозиты являются одним из инструментов инвестирования, который приносит гарантированный доход. Они являются самыми низкорисковыми и пассивными, поскольку не требуют вмешательства клиента, а получением прибыли занимается профессиональный участник – финансовая организация. Зачастую, рекламируется для клиентов ставка по вкладу, которая является номинальной, что в сути не отражает реальной прибыли. Эффективная ставка же по вкладу отражает реальную прибыльность вклада. Рассмотрим что это такое более подробнее.

Что такое эффективная ставка по вкладу?

Чтобы оценить настоящий доход, который можно получить от вложения своих денег на депозит, используется эффективная ставка. Она отражает прибыль клиента с учетом капитализации процентов во вклад и всегда будет выше номинальной ставки. Как показывает практика, доход от вклада с капитализацией имеет бОльшую прибыльность, чем вклад без капитализации.

Это происходит из-за того, что проценты при капитализации начисляются с выбранной периодичностью (в месяц, в квартал, в полугодие, в год) и суммируются к основному телу депозита.

Зачем нужна эффективная ставка по вкладу, и чем она полезна для клиента?

Она отражает общий доход за весь срок с учетом причисления процентов к вкладу. Это помогает клиенту оценить его реальный доход и сравнить условия по видам депозитов в одном или нескольких банках. Если владелец депозита желает получить максимальный доход, то ему следует выбирать вклады с ежемесячной капитализацией процентов.

Как это работает? В первый месяц проценты начисляются на сумму вклада и присоединяются к нему. Во второй месяц проценты начисляются уже на сумму вклада+проценты за первый месяц. Следовательно, эта сумма уже будет больше, чем в первый месяц и т.д. В этом случае используется формула сложного процента, т.е. когда идет начисление процентов на увеличивающуюся сумму. Итоговая доходность будет выше исходной процентной ставки.

Формула расчета эффективной ставки.

Чтобы посмотреть наглядно, как идет начисление, нужно воспользоваться формулой расчета эффективного процента по депозиту:

- ЕС – это эффективная ставка по вкладу, т.е. значение доходности, которое получится при причислении процентов к основному телу вклада за определенный срок

- С – это номинальная ставка, т.е. то значение, которое обычно указывается в договоре

- N – это количество периодов капитализации в год (если ежемесячная капитализация, то N=12, если еженедельная, то N=52, если ежеквартальная, то N=4)

- m – это количество повторений периодов (если на один год, то m=1, если на два года, то m=2 и т.д).

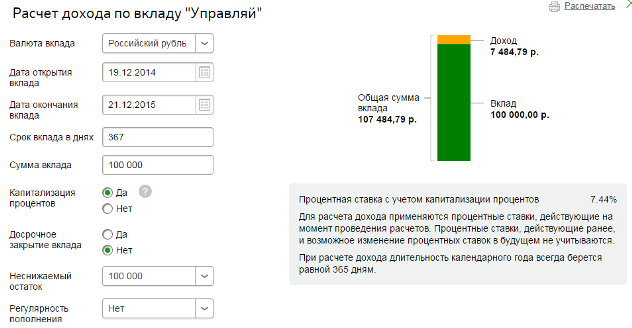

Просчитаем эффективную ставку по вкладу Сбербанка «Управляй» на 100 000 на один год с ежемесячным причислением процентов с номинальной ставкой 7,2%. Ниже представлен ручной расчет, но можно воспользоваться калькулятором депозитов, просто вбив параметры своего вклада.

Если бы депозит открыт на год, а проценты начислялись каждую неделю, то формула выглядела бы следующим образом (берем N=52, т.к. в году 52 недели):

Таким образом, если расположить 100 000 рублей на один год с капитализацией процентов ежемесячно, то эфф.ставка составит 7,44%, что на 0,24% больше номинала. Если капитализация будет производиться еженедельно, то эфф.ставка за год составит 7,46%.

Чтобы проверить это значение на практике, произведем расчет на примере этого же вклада (с ежемесячной капитализацией). Используем формулу для расчета %-ов:

где

- П – сумма начисленных процентов за каждый месяц,

- КС – капитализированная сумма с учетом причисления процентов за предыдущий месяц,

- С – ставка номинальная.

| Месяцы | Кап.сумма, руб | Ставка в месяц | Проценты за месяц, руб |

|---|---|---|---|

| 1 | 100 000 | 0,006 | 600 |

| 2 | 100600 | 0,006 | 603,6 |

| 3 | 101203,6 | 0,006 | 607,22 |

| 4 | 101810,82 | 0,006 | 610,87 |

| 5 | 102421,69 | 0,006 | 614,53 |

| 6 | 103036,22 | 0,006 | 618,22 |

| 7 | 103654,43 | 0,006 | 621,93 |

| 8 | 104276,36 | 0,006 | 625,66 |

| 9 | 104902,02 | 0,006 | 629,41 |

| 10 | 105531,43 | 0,006 | 633,19 |

| 11 | 106164,62 | 0,006 | 636,99 |

| 12 | 106801,61 | 0,006 | 640,81 |

| Итого | 7442,42 |

Теперь рассчитаем эфф.ставку. Для этого разделим полученную сумму процентов на первоначальную сумму вклада:

| Месяцы | Кап.сумма, руб | Ставка в месяц | Проценты за месяц, руб |

|---|---|---|---|

| 1 | 100 000 | 0,006 | 600 |

| 2 | 100600 | 0,006 | 603,6 |

| 3 | 101203,6 | 0,006 | 607,22 |

| 4 | 101810,82 | 0,006 | 610,87 |

| 5 | 102421,69 | 0,006 | 614,53 |

| 6 | 103036,22 | 0,006 | 618,22 |

| 7 | 103654,43 | 0,006 | 621,93 |

| 8 | 104276,36 | 0,006 | 625,66 |

| 9 | 104902,02 | 0,006 | 629,41 |

| 10 | 105531,43 | 0,006 | 633,19 |

| 11 | 106164,62 | 0,006 | 636,99 |

| 12 | 106801,61 | 0,006 | 640,81 |

| Итого | 7442,42 |

Произведем расчет на калькуляторе Сбербанка:

Как видно из рисунка, суммы практически совпадают. Небольшое различие в 42 рубля связано с тем, что 19.12.2015 г. попадает на выходной день. Это значит, что дата закрытия переносится на следующий рабочий день – 21.12.2015 г.

Как влияют на эффективную ставку операции пополнения вклада или частичного снятия.

При пополнении вклада, его основное тело увеличивается, следовательно, клиент получит больше процентов.

Рассмотрим вариант, когда клиент вносит на третий месяц сумму в 20 000 руб.

| Месяцы | Кап.сумма, руб | Ставка в месяц | Проценты за месяц, руб |

|---|---|---|---|

| 1 | 100000 | 0,006 | 600 |

| 2 | 100600 | 0,006 | 603,6 |

| 3 | 121203,6 | 0,006 | 727,2216 |

| 4 | 121930,82 | 0,006 | 731,5849 |

| 5 | 122662,41 | 0,006 | 735,9744 |

| 6 | 123398,38 | 0,006 | 740,3903 |

| 7 | 124138,77 | 0,006 | 744,8326 |

| 8 | 124883,60 | 0,006 | 749,3016 |

| 9 | 125632,91 | 0,006 | 753,7974 |

| 10 | 126386,70 | 0,006 | 758,3202 |

| 11 | 127145,02 | 0,006 | 762,8701 |

| 12 | 127907,89 | 0,006 | 767,4474 |

| Итого | 8675,341 |

Итого, общая сумма процентов получится на 1233 руб. больше.

При частичном снятии суммы, итоговая прибыль уменьшится, следовательно, уменьшится и эфф. ставка.

Таким образом, значимое различие между номинальной и эффективной ставкой заметно, если вклад отлежал продолжительный промежуток времени, а капитализация производилась ежемесячно. Клиент сам вправе выбирать, что ему удобнее в той или иной ситуации.

Источник