- Определение курсовой стоимости и доходности банковских сертификатов

- Материалы

- Определение курсовой стоимости и доходности банковских сертификатов

- Определение курсовой стоимости и доходности банковских сертификатов

- Краткие выводы

- Определение курсовой стоимости и доходности банковских сертификатов

- Краткие выводы

- Определение дохода, доходности и цены продажи депозитного сертификата

Определение курсовой стоимости и доходности банковских сертификатов

Определение суммы начисленных процентов и суммы погашения сертификата

При погашении сертификата инвестор получит сумму начисленных процентов, которая определяется по формуле:

;

;

I— сумма начисленных процентов;

С% — купонный процент;

t— время, на которое выпущен сертификат.

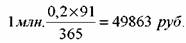

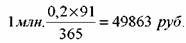

Номинал сертификата 1 млн. руб., купон 20%, выпущен на 91 день. Определить сумму начисленных процентов, которые будут выплачены при погашении.

Сумма процентов равна:

инвестору также вернут сумму номинала бумага. Общую сумму, которую получит вкладчик при погашении сертификата, можно определить по формуле:

инвестору также вернут сумму номинала бумага. Общую сумму, которую получит вкладчик при погашении сертификата, можно определить по формуле:

и номинала сертификата.

и номинала сертификата.

При погашении сертификата из предыдущего примера инвестор получит сумму равную:

5. 4. 2. Определение цены сертификата

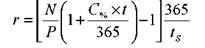

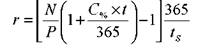

Цена сертификата определяется по формуле:

;

;

ts — количество дней с момента покупки до погашения сертификата; r — доходность, которую желал бы обеспечить себе инвестор.

Номинал сертификата 1 млн. руб., купон — 30%, выпущен на 91 день. По какой цене инвестору следует купить сертификат за 30 дней до погашения, чтобы обеспечить доходность 35%?

:

:

5. 4. 3. Определение доходности сертификата

Доходность сертификата определяется по формуле:

Номинал сертификата 1 млн. руб., выпущен на 91 день, купон — 30%. Инвестор покупает его за 20 дней до погашения по цене 1040 тыс. руб. Определить доходность его операции, если он продержит сертификат до погашения.

Если при расчетах возникает необходимость учесть налоги, которые взимаются по сертификатам, то представленные формулы корректируются на величину (1 — Tax), как это было показано в случае с облигациями.

Краткие выводы

Курсовая стоимость ценной бумаги представляет собой сумму дисконтированных величин будущих доходов, которые ожидаются по данной бумаге. Ставка дисконтирования должна соответствовать уровню риска инвестирования средств в ценную бумагу.

Наиболее объективным показателем доходности купонной облигации является доходность до погашения, так как она учитывает не только купонные платежи и цену бумаги, но и время, которое остается до ее погашения, и величину скидки или премии по облигации.

Дюрация представляет собой эластичность цены облигации по процентной ставке и служит мерой риска изменения цены облигации при изменении ее доходности до погашения. С помощью дюрации можно определить величину изменения цены облигации при небольшом изменении ее доходности до погашения. Дюрацию можно рассматривать как точку во времени, где риск изменения цены облигации и риск реинвестирования купонов уравновешивают друг друга.

Изгиб представляет собой кривизну графика цены облигации. С помощью дюрации и изгиба можно определить процентное изменение цены облигации при значительном изменении ее доходности до погашения. Чем больше значение изгиба облигации, тем привлекательнее она для инвесторов в условиях нестабильности процентных ставок.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Материалы

Определение курсовой стоимости и доходности банковских сертификатов

- » onclick=»window.open(this.href,’win2′,’status=no,toolbar=no,scrollbars=yes,titlebar=no,menubar=no,resizable=yes,width=640,height=480,directories=no,location=no’); return false;» rel=»nofollow»> Печать

Подробности Подробности Категория: Оценка ценных бумаг — статьи Опубликовано: 28.11.2013 18:53 Автор: Administrator Просмотров: 3319

Определение курсовой стоимости и доходности банковских сертификатов

Определение суммы начисленных процентов и суммы погашения сертификата

При погашении сертификата инвестор получит сумму начисленных процентов, которая определяется по формуле:

;

;

I— сумма начисленных процентов;

С% — купонный процент;

t— время, на которое выпущен сертификат.

Пример.

Номинал сертификата 1 млн. руб., купон 20%, выпущен на 91 день. Определить сумму начисленных процентов, которые будут выплачены при погашении.

Сумма процентов равна:

инвестору также вернут сумму номинала бумага. Общую сумму, которую получит вкладчик при погашении сертификата, можно определить по формуле:

и номинала сертификата.

и номинала сертификата.

При погашении сертификата из предыдущего примера инвестор получит сумму равную:

5. 4. 2. Определение цены сертификата

Цена сертификата определяется по формуле:

;

;

ts — количество дней с момента покупки до погашения сертификата; r — доходность, которую желал бы обеспечить себе инвестор.

Пример.

Номинал сертификата 1 млн. руб., купон — 30%, выпущен на 91 день. По какой цене инвестору следует купить сертификат за 30 дней до погашения, чтобы обеспечить доходность 35%?

:

:

5. 4. 3. Определение доходности сертификата

Доходность сертификата определяется по формуле:

Пример.

Номинал сертификата 1 млн. руб., выпущен на 91 день, купон — 30%. Инвестор покупает его за 20 дней до погашения по цене 1040 тыс. руб. Определить доходность его операции, если он продержит сертификат до погашения.

Если при расчетах возникает необходимость учесть налоги, которые взимаются по сертификатам, то представленные формулы корректируются на величину (1 — Tax), как это было показано в случае с облигациями.

Краткие выводы

Курсовая стоимость ценной бумаги представляет собой сумму дисконтированных величин будущих доходов, которые ожидаются по данной бумаге. Ставка дисконтирования должна соответствовать уровню риска инвестирования средств в ценную бумагу.

Наиболее объективным показателем доходности купонной облигации является доходность до погашения, так как она учитывает не только купонные платежи и цену бумаги, но и время, которое остается до ее погашения, и величину скидки или премии по облигации.

Дюрация представляет собой эластичность цены облигации по процентной ставке и служит мерой риска изменения цены облигации при изменении ее доходности до погашения. С помощью дюрации можно определить величину изменения цены облигации при небольшом изменении ее доходности до погашения. Дюрацию можно рассматривать как точку во времени, где риск изменения цены облигации и риск реинвестирования купонов уравновешивают друг друга.

Изгиб представляет собой кривизну графика цены облигации. С помощью дюрации и изгиба можно определить процентное изменение цены облигации при значительном изменении ее доходности до погашения. Чем больше значение изгиба облигации, тем привлекательнее она для инвесторов в условиях нестабильности процентных ставок.

Источник

Определение курсовой стоимости и доходности банковских сертификатов

Определение суммы начисленных процентов и суммы погашения сертификата

При погашении сертификата инвестор получит сумму начисленных процентов, которая определяется по формуле:

;

;

I— сумма начисленных процентов;

С% — купонный процент;

t— время, на которое выпущен сертификат.

Номинал сертификата 1 млн. руб., купон 20%, выпущен на 91 день. Определить сумму начисленных процентов, которые будут выплачены при погашении.

Сумма процентов равна:

инвестору также вернут сумму номинала бумага. Общую сумму, которую получит вкладчик при погашении сертификата, можно определить по формуле:

инвестору также вернут сумму номинала бумага. Общую сумму, которую получит вкладчик при погашении сертификата, можно определить по формуле:

и номинала сертификата.

и номинала сертификата.

При погашении сертификата из предыдущего примера инвестор получит сумму равную:

5. 4. 2. Определение цены сертификата

Цена сертификата определяется по формуле:

;

;

ts — количество дней с момента покупки до погашения сертификата; r — доходность, которую желал бы обеспечить себе инвестор.

Номинал сертификата 1 млн. руб., купон — 30%, выпущен на 91 день. По какой цене инвестору следует купить сертификат за 30 дней до погашения, чтобы обеспечить доходность 35%?

:

:

5. 4. 3. Определение доходности сертификата

Доходность сертификата определяется по формуле:

Номинал сертификата 1 млн. руб., выпущен на 91 день, купон — 30%. Инвестор покупает его за 20 дней до погашения по цене 1040 тыс. руб. Определить доходность его операции, если он продержит сертификат до погашения.

Если при расчетах возникает необходимость учесть налоги, которые взимаются по сертификатам, то представленные формулы корректируются на величину (1 — Tax), как это было показано в случае с облигациями.

Краткие выводы

Курсовая стоимость ценной бумаги представляет собой сумму дисконтированных величин будущих доходов, которые ожидаются по данной бумаге. Ставка дисконтирования должна соответствовать уровню риска инвестирования средств в ценную бумагу.

Наиболее объективным показателем доходности купонной облигации является доходность до погашения, так как она учитывает не только купонные платежи и цену бумаги, но и время, которое остается до ее погашения, и величину скидки или премии по облигации.

Дюрация представляет собой эластичность цены облигации по процентной ставке и служит мерой риска изменения цены облигации при изменении ее доходности до погашения. С помощью дюрации можно определить величину изменения цены облигации при небольшом изменении ее доходности до погашения. Дюрацию можно рассматривать как точку во времени, где риск изменения цены облигации и риск реинвестирования купонов уравновешивают друг друга.

Изгиб представляет собой кривизну графика цены облигации. С помощью дюрации и изгиба можно определить процентное изменение цены облигации при значительном изменении ее доходности до погашения. Чем больше значение изгиба облигации, тем привлекательнее она для инвесторов в условиях нестабильности процентных ставок.

Источник

Определение дохода, доходности и цены продажи депозитного сертификата

![]()

![]()

I.В зависимости от категории вкладчиков.

Классификация сертификатов

1. Депозитные сертификаты – это документы сроком не более одного года, имеющие крупный номинал и предназначенные только для юридических лиц. Все расчеты по ним (купля, продажа, погашение, выплата процентов) осуществляется в безналичной форме.

2. Сберегательные сертификаты – выдаются физическим лицам и предназначены для хранения денежных средств населения; номинал может быть равен одной тысяче, десяти, пятидесяти, ста тысячам. Расчеты по таким сертификатам производятся в наличной форме.

II.По способу выпуска: выпускаемые в разовом порядке и сериями.

III.По способу оформления: именные сертификаты и на предъявителя.

Если перепродается сертификат на предъявителя, то эта операция осуществляется простым вручением этого документа покупателю без каких-либо дополнительных записей и без уведомления банка. Если документ именной, то его продажа оформляется на оборотной стороне этого документа двухсторонним соглашением продавца и покупателя. Такой договор о переуступке прав собственности на этот документ называется – цессия. Так как перепродавать документ можно неоднократно то и цессий может быть несколько.

Депозитные сертификаты можно перепродавать только юридическим лицам, зарегистрированным на территории РФ. Сберегательные сертификаты можно передавать только гражданам России.

IV.По условиям выплаты дохода:

1) с регулярно выплачиваемой процентной ставкой в течение определённого расчетного периода;

2) с выплатой процентов в день погашения сертификата;

3) с доходом в виде дисконта.

Если депозитный сертификат, реализуется банком по номинальной стоимости, то расчет дохода по нему производится по формулам обыкновенных или точных процентов.

Iоб = S * d * t / 360

Iт = S * d * t / 365(366)

Iоб – проценты обыкновенные (руб.);

Iт – точные проценты (руб.);

S – номинальная стоимость депозитного сертификата;

d – ставка дохода, в долях ед.;

t – число дней займа.

Сумма погашения такого сертификата представляет собой сумму номинала и начисленных процентов.

Если сертификат выпускается на короткий срок (1-6 мес.) и при этом реализуются по цене со скидкой (с дисконтом). В этом случае проценты не начисляются, а доход по такому сертификату равен величине дисконта.

Пример. Хозяйствующий субъект приобрел за 95 тыс. депозитный сертификат номиналом в 100 тыс. и сроком погашения через 6 месяцев. Тогда доход владельца депозитного сертификата, который он получит через 6 мес. составит:

Доходность сертификата за год (ставка дисконта):

(100 – 95) / 100 * 12 / 6 * 100% = 10%

Однако владелец сертификата может, не дожидаясь наступления срока погашения документа, продать его на вторичном рынке. Цена сертификата при продаже определяется с учетом емкости вторичного рынка; срока погашения и текущей процентной ставки по инструментам того же класса.

Пример(продолжение). Через три месяца хозяйствующий субъект решил продать сертификат третьему лицу, в этот момент рыночная ставка дисконта (доходность по трехмесячным депозитным сертификатам) составляет 15% годовых.

Доход покупателя трехмесячного сертификата:

100 * 0,15 * 3 / 12 = 3,75 тыс. руб.

Цена продажи сертификата:

100 – 3,75 = 96,25 тыс. руб.

Доход первого владельца сертификата:

96,25 – 95 = 1,25 тыс. руб.

Доход второго владельца сертификата:

100 – 96,25 = 3,75 тыс. руб.

Общий доход по сертификату:

1,25 + 3,75 = 5 тыс. руб.

dпр – доходность покупки/продажи депозитного сертификата;

С1 – цена покупки депозитного сертификата;

С2 – цена продажи депозитного сертификата;

О1 – срок действия сертификата, дней или месяцев;

О2 – период времени от даты продажи сертификата на вторичном рынке до его погашения, дней или месяцев;

К – продолжительность года, дней или месяцев.

Пример (продолжение). Доходность покупки/продажи депозитного сертификата:

dпр = [(95,25 / 95) 12 / (6 – 3) – 1] * 100% = 5,3%

Источник