- Операционная рентабельность (Operating margin) >

- Операционная прибыль: как зарабатывает компания?

- Операционная прибыль компании и ее виды

- Валовая операционная прибыль

- Чистая операционная прибыль

- EBIT и чистая ОП

- Из чего складывается ОП?

- объем проданной продукции – выручка

- себестоимость

- расходы на сбыт товара

- Операционная прибыль: формула и анализ

- Как увеличить операционную прибыль предприятия?

- Operating margin (Операционная рентабельность)

- Что показывает операционная рентабельность?

- Как рассчитать операционную маржу?

- Плюсы и минусы показателя операционной рентабельности

- Операционная рентабельность продаж предприятия

- Общая концепция

- Что показывает данный индикатор?

- О чем говорит индикатор?

- Как использовать индикатор?

- Где еще применяется данный индикатор?

- Формула для расчета

- Анализ индикатора

- Составляющие элементы расчета: прибыль до налогообложения

- Составляющие элементы расчета: выручки от продаж

- Ограничения при расчетах

- Пример расчета

- Часто задаваемые вопросы

- Заключение

Операционная рентабельность (Operating margin) >

Вычисление операционной рентабельности компании

Чтобы рассчитать коэффициент рентабельности операционной прибыли компании, необходимо разделить операционный доход (operating income, EBIT) на выручку:

Операционная рентабельность = Операционный доход / Выручка

Operating margin = Operating Income / Revenue

В финансовой сфере операционный доход также называется EBIT (Earnings before Interest and Taxes). Операционная прибыль или EBIT равна доходу после вычета всех операционных расходов, таких как расходы на продажу (selling expenses), административные расходы и стоимость проданных товаров (COGS):

Операционный доход (EBIT) = Валовой доход – (Операционные расходы + Износ и Амортизация)

Валовой доход = Выручка – Себестоимость реализованной продукции

1. Операционная прибыль (EBIT): из валового дохода вычитаются операционные расходы и амортизация.

2. Выручка находится в отчете о прибылях и убытках.

3. Делим операционный доход на выручку.

Пример

Допустим, что выручка корпорации достигла $40 миллионов, себестоимость реализованной продукции – $25 миллионов. Амортизация по итогам года – $800 000. Таким образом, операционный доход эмитента будет равен 1) выручка в размере $40 млн. 2) минус $25 млн. COGS 3) минус $800 тыс. амортизации. Таким образом, результат составит $14,2 млн. операционного дохода.

Операционная рентабельность = $14,2 млн. / $40 млн. = 35,5%

Выводы

Операционная рентабельность является важным показателем финансового анализа. Однако для правильной интерпретации необходимо сопоставлять значения различных эмитентов из одной отрасли.

Компания с показателем 12%, конкуренты которой в среднем имеют коэффициент около 18%, может иметь более высокий финансовый риск.

Тем не менее, компании с высокой operating margin:

— обладают более высокой способностью оплачивать постоянные издержки и проценты по долгам

— более устойчивы в случае замедления роста экономики

— более конкурентоспособны, потому что они могут предлагать более низкие цены, чем конкуренты, из-за их более высокой рентабельности

Коэффициент операционной рентабельности служит индикатором эффективности бизнес-модели компании по сравнению с ее конкурентами.

Источник

Операционная прибыль: как зарабатывает компания?

Одним из основных критериев, характеризующих эффективность работы предприятия, является операционная прибыль (ОП). На основании ОП планируют расширение производства, анализируют результаты реализации отдельных видов товаров или деятельность предприятия в целом.

Операционная прибыль компании и ее виды

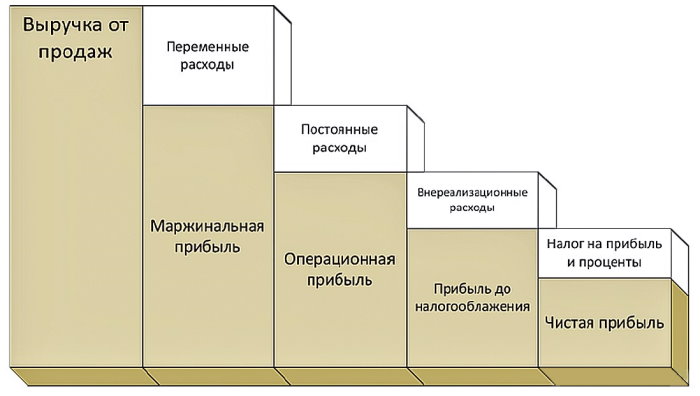

Операционная прибыль предприятия – это прибыль, полученная организацией от основного (операционного) вида деятельности, не считая финансового результата от других видов бизнеса.

На сумму ОП компании оказывает влияние множество факторов – объем реализованных изделий, себестоимость, затраты на рекламу, доставку, хранение, упаковку продукции и т.п. В зависимости от состава затрат, учитываемых при расчете ОП, ее часто делят на валовую и чистую.

В альтернативой классификации ОП состоит из внереализационных расходов (не связанные с производством продукции и ее сбытом траты) и прибыли до налогообложения, которая в свою очередь состоит из чистой прибыли и налога на нее:

ОП может иметь как положительное, так и отрицательное значение. Если операционная прибыль предприятия меньше нуля, то ее называют операционным убытком: он характеризует коммерческую фирму как неэффективную в своей основной деятельности. При регулярных операционных убытках компания становится неконкурентоспособной и уходит с рынка.

Но операционный убыток не всегда характеризует предприятие с плохой стороны. Он может сложиться у компаний с длительным производственным циклом и являться нормальным показателем деятельности. Например, строительная фирма начала застройку, т.е. несет операционные расходы, но квартиры еще не реализованы. В этом случае на протяжении всего цикла строительства компания будет фиксировать операционный убыток.

Тем не менее отрицательная ОП часто показательна, особенно если фиксируется более 1-2 лет. Так, ПАО «Северная Верфь» последние 5 лет своей деятельности работает в минус. Но поскольку данное предприятие является стратегически значимым для государства, оно не ликвидируется: убытки судостроительного завода покрываются за счет государственных субсидий, а сама компания относится к зомби.

Валовая операционная прибыль

Валовой ОП принято считать разницу между выручкой и себестоимостью изделий. В себестоимость включают все издержки предприятия, понесенные при изготовлении продукции. Валовая ОП характеризует производственную деятельность компании, не затрагивая управленческо-сбытовые издержки.

Обычно валовую операционную прибыль рассчитывают ежеквартально. Хотя при необходимости она может быть рассчитана с любой периодичностью.

Если валовая операционная прибыль отрицательна, это показывает, что предприятие реализует продукцию ниже себестоимости. В этом случае его деятельность расценивают как неэффективную.

Чистая операционная прибыль

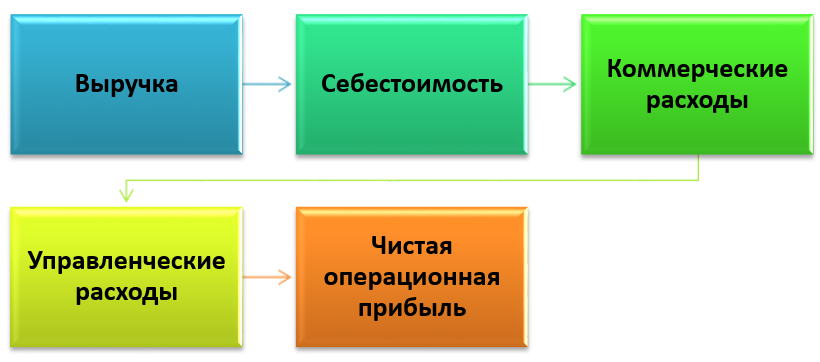

Вторая разновидность ОП, указанная выше – чистая операционная прибыль. Она представляет собой разницу между валовой ОП и управленческими / коммерческими издержками. Чистая ОП отображает конечный результат операционного процесса, с момента запуска производства до момента отгрузки готовой продукции покупателю.

Также чистую ОП можно получить путем вычитания из выручки себестоимости, управленческих/коммерческих расходов. Поэтапный процесс ее формирования представлен на схеме ниже.

Для анализа компании используется именно чистая ОП, т.к. этот показатель наиболее полно характеризует работу предприятия и учитывает большее количество затрат.

В отчетности, составленной в соответствии с РСБУ, операционная прибыль компании является синонимом прибыли (убытка) от продаж. Пример будет приведен чуть позднее. ОП служит одним из источников средств для обеспечения жизнедеятельности, а также расширения и развития предприятия.

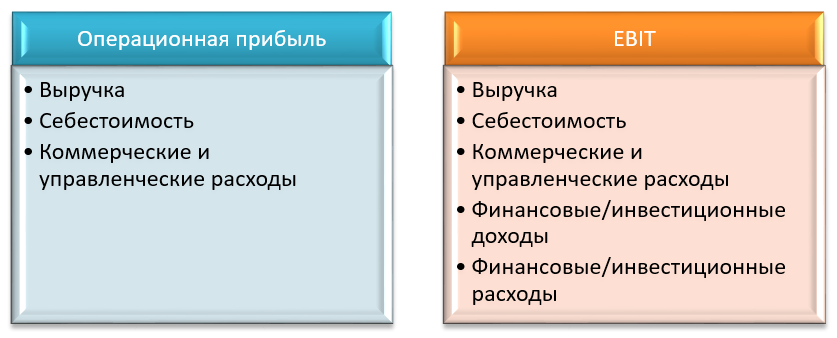

Чистая ОП является неким переходным показателем между валовой операционной прибылью и чистым финансовым результатом работы предприятия. Поэтому данный показатель нередко путают с EBIT.

EBIT и чистая ОП

Earnings Before Interest and Taxes (EBIT) в дословном переводе с английского прибыль до уплаты процентов и налогов. Этот показатель отражает объем прибыли, полученной компанией, без учета причитающихся к уплате процентов за погашение займов и изменения налоговых ставок. Т.е. он показывает прибыль без влияния внешних факторов. На основании EBIT проводится сравнительный анализ аналогичных предприятий одной отрасли.

Также, как и ОП, EBIT – переходное звено между валовой и чистой прибылью. Но в отличие от операционной прибыли компании, при расчете EBIT учитываются доходы и расходы от инвестиционной и финансовой деятельности, о которых я писал тут. Если у предприятия отсутствует иная деятельность, то EBIT будет равна ОП.

Из чего складывается ОП?

Формально ОП складывается из трех компонентов:

объем проданной продукции – выручка

себестоимость

расходы на сбыт товара

В себестоимость включают все затраты на изготовление продукции. Они делятся на 5 групп – зарплата, взносы, сырье и материалы, амортизация, прочие. К сбытовым расходам относят затраты на рекламу, транспортировку, хранение, погрузо-разгрузочные работы и прочие издержки, которые несет компания в процессе реализации своего продукта.

При расчете ОП предприятия учитываются все доходы/расходы, относящиеся к основной деятельности. Какие именно поступления и выбытия отнести к операционной деятельности каждая компания определяет самостоятельно, в соответствии с положениями по бухгалтерскому учету. Для классификации доходов/расходов используют ПБУ 9/99 и 10/99 соответственно.

Операционная прибыль: формула и анализ

Для обеспечения бухгалтерских и управленческих нужд применяют несколько различных формул для вычисления ОП. Полный вариант расчета по отчетам РСБУ включает около 10 позиций:

Однако на практике для многих компаний формула операционной прибыли принимает более простой вид:

ОП (стр. 2200) = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 , где

- стр. 2110 – выручка;

- стр. 2120 – себестоимость;

- стр. 2210 – коммерческие расходы;

- стр. 2220 – управленческие расходы

Т.е. ОП в данном случае равна графе «Прибыль (убыток) от продаж». В отчетах по МСФО операционная прибыль указывается прямо:

Наконец, в отчетах сайта investing.com указываются операционные доходы и расходы, разница между которыми и составляет ОП (на примере компании Мечел):

Из отчета видно, что за последние 3 года ОП «Мечел» ежегодно снижается. Это происходит из-за снижения валовой операционной прибыли при одновременном росте операционных расходов. Снижение валовой ОП происходит из-за роста себестоимости при одновременном снижении выручки. Причиной такого падения дохода может быть в уменьшении объемов реализации или в установлении низкой цены на реализацию продукции.

Если ОП компании растет, это говорит об эффективности основной деятельности и инвестиционной привлекательности бизнеса.

Как увеличить операционную прибыль предприятия?

ОП характеризует операционную деятельность компании, поэтому собственникам бизнеса нужно стремится делать так, чтобы этот показатель рос из года в год. Пример Московской биржи:

Операционную прибыль сырьевых компаний увеличивают различными способами:

- снижают себестоимость продукции

- уменьшают коммерческие и сбытовые расходы

- увеличивают выручку путем повышения цены товара или увеличения объемов реализации

ОП предприятия не учитывает инвестиции или финансовую работу компании. Она оценивает эффективность работы основного персонала, коммерческих служб и управленцев, непосредственно задействованных в производственном процессе. ОП позволяет рассмотреть предприятие без влияния налоговых ставок, процентов по кредитам и других внепроизводственных параметров, влияющих на финансовый результат компании.

Источник

Operating margin (Операционная рентабельность)

Что показывает операционная рентабельность?

Операционная рентабельность (Operating margin) – показывает долю операционной прибыли в полученной выручке после вычета операционных расходов. Простыми словами рентабельность операционной прибыли демонстрирует, сколько генерирует компания операционной прибыли на одну единицу выручки.

Таким образом, чем выше операционная маржа, тем эффективнее компания. Чтобы повысить операционную рентабельность, компании необходимо либо увеличить выручку при сохранении прежнего уровня операционных расходов, либо оптимизировать и сократить статьи входящие в операционные расходы, если не удаётся увеличить продажи.

Операционная маржа входит в группу показателей рентабельности компании (Profitability Ratios). Сравнивать показатель операционной рентабельности стоит только по компаниям из одной отрасли из-за особенностей отраслей и бизнес-моделей компаний. Как правило, инвесторы сравнивают коэффициенты рентабельности компаний друг с другом в скринере акций.

Показатель рентабельности операционной прибыли, может быть, как положительный, так и отрицательный. Если компания и имеет отрицательную операционную маржу, она является убыточной уже на стадии основной деятельности, соответственно компании необходимо прибегнуть к вышеперечисленным методам увеличения эффективности.

Как рассчитать операционную маржу?

Операционная рентабельность – получается путем отношения операционной прибыли к выручке:

Операционная рентабельность (Operating margin) = Операционная прибыль (Operating income) / Выручка (Revenue) x 100%

Операционная прибыль (Operating income) – это прибыль компании, полученная от основной деятельности.

Выручка (Sales, Revenues) – это денежные средства, получаемые компанией от реализации, продажи ее товаров или услуг.

Источник: финансовая отчетность Детского мира

Таким образом, мы считаем Операционная рентабельность = 11232млн руб. / 110874 млн руб. *100% = 10,1% . Не забываем приводить к общему числителю и знаменателю до «миллионов рублей».

Плюсы и минусы показателя операционной рентабельности

● Позволяет оценить компанию на операционном уровне;

● Учитывает операционные расходы, что в свою очередь позволяет объективно сравнивать компании;

● Не подвергается манипуляциям во внутренних статьях отчетности;

● Прост в расчётах и понимании.

● Нет признанной нормы операционной рентабельности, нужно сравнивать компании только между собой и средним показателем одной отрасли.

Источник

Операционная рентабельность продаж предприятия

Привет, на связи Василий Жданов в статье рассмотрим операционную рентабельность продаж. Эффективность коммерческой деятельности на рынке – главная проблема, которая волнует руководителей предприятий. Эффективность означает соотношение полученных результатов хозяйствования фирмы к затраченным ресурсам. На помощь приходит расчет показателей рентабельности, среди которых операционная рентабельность продаж является центральным понятием.

Общая концепция

Операционная рентабельность продаж – это коэффициент, используемый для оценки операционной эффективности компании. Эта мера дает представление о том, сколько прибыли получают на рубль продаж после оплаты переменных издержек производства, таких как заработная плата и сырье, но до уплаты налогов. Увеличение показателя указывает, что компания развивается более эффективно, в то время как снижение индикатора может сигнализировать о надвигающихся финансовых проблемах.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что показывает данный индикатор?

Этот индикатор используется для расчета процента прибыли, которую компания получает от своей деятельности, до вычета налогов.

Операционная рентабельность продаж часто отличается в разных компаниях и отраслях. Она используется в качестве показателя для сравнения одной компании с аналогичными фирмами в одной отрасли. Индикатор позволяет выявить лучших игроков в отрасли и указать на необходимость дальнейших исследований относительно того, почему конкретная компания превосходит или отстает от своих конкурентов.

О чем говорит индикатор?

Операционная рентабельность продаж компании является хорошим показателем того, насколько хорошо она управляется и насколько она рискованна. Он показывает долю доходов, которая доступна для покрытия внереализационных расходов, таких как уплата процентов. Поэтому инвесторы и кредиторы обращают на это пристальное внимание.

Сильно изменчивое значение коэффициента является основным индикатором бизнес-риска. Кроме того, анализ прошлой операционной рентабельности продаж – это хороший способ оценить, будет ли у компании наблюдаться существенное улучшение доходов.

Операционная рентабельность продаж – это финансовый коэффициент, который рассчитывает, насколько эффективно компания получает прибыль от своей выручки. Он измеряет эффективность компании путем анализа процента от общего дохода, который конвертируется в операционную прибыль.

Инвесторы, кредиторы и другие заинтересованные лица полагаются на этот индикатор, поскольку он точно отображает процент операционной наличности, которую компания получает от своей выручки, и дает представление о потенциальных дивидендах, потенциале реинвестирования и способности компании погасить долг.

Операционная рентабельность продаж используется для сравнения расчетов текущего периода с расчетами предыдущих периодов. Это позволяет компании проводить анализ тенденций, сравнивать показатели внутренней эффективности с течением времени. Также полезно сравнивать данный коэффициент по одной компании с аналогом конкурирующей компании, независимо от масштаба.

Важно! Однако операционная рентабельность продаж используется только для сравнения компаний одной отрасли, поскольку они сильно различаются по отраслям. Например, сеть продуктовых магазинов имеет более низкую маржу и, следовательно, более низкую операционную рентабельность продаж по сравнению с технологической компанией.

Как использовать индикатор?

Примером использования индикатора является ситуация покупателя, рассматривающего выкуп заемных средств. Когда покупатель анализирует определенную компанию, он будет искать потенциальные улучшения в ней. Операционная рентабельность продаж дает представление о том, насколько хорошо выбранная фирма работает по сравнению с конкурентами, в частности, насколько эффективно компания управляет своими расходами, чтобы максимизировать прибыльность.

Операционная рентабельность продаж компании указывает на то, насколько хорошо она управляется, потому что такие операционные расходы, как зарплата, аренда оборудования, представляют собой переменные затраты, а не постоянные расходы. Компания может иметь небольшой контроль над прямыми производственными затратами, такими как стоимость сырья, необходимого для производства, но руководство компании имеет большую свободу действий в таких областях, как: аренда офиса, оборудования, штатное расписание. Следовательно, операционная рентабельность продаж компании обычно рассматривается как превосходный показатель силы управленческой команды по сравнению с валовой или чистой прибылью.

Где еще применяется данный индикатор?

Операционная рентабельность продаж иногда используется менеджерами, чтобы увидеть, какие проекты компании приносят наибольшую прибыль. Однако способ распределения накладных расходов может быть усложняющим фактором.

Формула для расчета

Операционная рентабельность продаж рассчитывается как операционная прибыль компании (то есть прибыль до налогообложения) за определенный период, деленная на ее объем продаж (выручку). Уравнение индикатора не учитывает внереализационные виды деятельности и расходы, такие как налоги.

Расчет показывает, насколько эффективно компания производит свои основные продукты и услуги и как ее руководство управляет бизнесом. Таким образом, операционная рентабельность продаж используется как индикатор эффективности и прибыльности.

Формула для расчета:

где ОР – операционная рентабельность продаж, %

Пн – прибыль до налогообложения, т.р.;

Показатель измеряется в процентах. Поэтому в формуле присутствует значение 100%.

Формула расчета по балансу:

ОР = стр.2300/стр.2110 * 100%

Анализ индикатора

Операционная рентабельность продаж является ключевым показателем для инвесторов и кредиторов, чтобы увидеть, как предприятия поддерживают свою деятельность. Если компания может заработать достаточно денег от своей деятельности для поддержки бизнеса, то обычно она считается более стабильной. С другой стороны, если компании требуется как операционный, так и внереализационный доход для покрытия операционных расходов, это показывает, что операционная деятельность бизнеса не является устойчивой.

Важно! Более высокое значение индикатора благоприятно по сравнению с более низким коэффициентом. Это означает, что компания зарабатывает достаточно денег от своих текущих операций, чтобы оплатить свои переменные затраты, а также свои постоянные расходы.

Например, компания с операционной рентабельностью продаж 20 % означает, что на каждый рубль дохода остается только 20 копеек после оплаты операционных расходов. Это также означает, что осталось только 20 копеек для покрытия внереализационных расходов.

Схема анализа показателя представлена здесь.

Составляющие элементы расчета: прибыль до налогообложения

Операционный доход – это бухгалтерский показатель, который измеряет сумму прибыли, полученной от операций бизнеса, после вычета операционных расходов, таких как заработная плата, амортизация и стоимость проданных товаров.

Операционный доход – также называемый доходом от операционной деятельности – использует валовой доход компании, который эквивалентен общему доходу за вычетом стоимости реализованных товаров и операционных расходов.

Операционные расходы предприятия – это расходы, понесенные в результате обычной операционной деятельности. Они включают такие предметы, как расходы на канцелярские товары и оплату коммунальных услуг.

Операционный доход – это показатель, отражающий, какая часть выручки компании в конечном итоге станет прибылью. Операционная прибыль аналогична прибыли до налогообложения.

Анализ операционной прибыли полезен для инвесторов, поскольку он не включает налоги и другие разовые статьи, которые могут исказить прибыль или чистую прибыль. Компания, генерирующая растущий объем операционного дохода, рассматривается как благоприятная, поскольку это означает, что руководство компании генерирует больший доход, одновременно контролируя расходы, издержки производства и накладные расходы.

Характеристики операционной прибыли:

- операционный доход измеряет сумму прибыли, полученной от операций бизнеса;

- операционный доход использует валовой доход компании, который эквивалентен общему доходу за вычетом затрат на реализованные товары и операционных расходов;

- анализ операционной прибыли полезен для инвесторов, поскольку он не включает налоги и другие разовые статьи, которые могут исказить прибыль.

Формула операционного дохода изложена ниже:

ОП = В – С – УР – КР + ДУ + ПП – ПУ + ПД – ПР,

где ОП – прибыль до налогообложения (операционная прибыль), т.р.

В – выручка от реализации, т.р.;

С – себестоимость реализованных товаров, т.р.

УР – управленческие расходы, т.р.;

КР – коммерческие расходы, т.р.;

ДУ – доходы от участия в других компаниях, т.р.;

ПП – проценты полученные, т.р.;

ПУ – проценты уплаченные, т.р.;

ПД – прочие доходы, т.р.;

ПР – прочие расходы, т.р.

Формула расчета по отчету о финансовых результатах:

Операционные расходы включают в себя продажи, общие административные расходы, износ и амортизацию, а также другие операционные статьи. Операционный доход не включает такие статьи, как инвестиции в другие формы (внереализационные доходы), налоги и процентные расходы.

Составляющие элементы расчета: выручки от продаж

Это доход, который компания генерирует в течение отчетного периода (квартала или года) и указывает в своем отчете о финансовых результатах. Обычно, основываясь на данном индикаторе, финансовые аналитики могут оценить размер фирмы.

Кроме того, выручка может быть разбита на валовой объем продаж и чистый доход. Первый представляет собой общий объем реализации, достигнутый фирмой за последний отчетный период. Второй представляет собой общий объем продаж за вычетом доходов от продаж, скидок и резервов за отчетный период.

Выручка – это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термины «продажи» и «выручка» могут и часто взаимозаменяемо означают одно и тоже. Важно отметить, что доход не обязательно означает получение денежных средств. Часть выручки от продаж может быть выплачена наличными, а часть может быть выплачена в кредит с помощью таких средств, как дебиторская задолженность.

Выручка от продаж может быть указана в отчете о финансовых результатах виде суммы валовой выручки или чистой выручки. Чистая выручка включает в себя все вычеты за возврат товаров, возможность доставки товаров и расходы на безнадежную дебиторскую задолженность (также известную как «расходы по безнадежным долгам», которая включается в баланс в качестве резерва по сомнительным долгам). Валовой доход, с другой стороны, не включает эти вычеты.

Самая первая строка отчета о финансовых результатах – это и есть выручка от продаж. Она характеризует отправную точку для получения чистого дохода. Из выручки стоимость проданных товаров вычитается для определения валовой прибыли.

Важно! Как первая статья отчета о финансовых результатах, выручка от продаж является важной позицией в подходе прогнозирования финансовых показателей. Это значение является стержнем или якорем, из которого прогнозируются другие индикаторы.

Ограничения при расчетах

Операционная рентабельность продаж должна использоваться только для сравнения компаний, которые работают в одной отрасли и, в идеале, имеют схожие бизнес-модели и годовые продажи. Компании в разных отраслях с совершенно разными бизнес-моделями имеют очень разные значения данного коэффициента, поэтому сравнивать их было бы бессмысленно.

Чтобы упростить сравнение рентабельности между компаниями и отраслями, многие аналитики используют операционную рентабельность продаж, которая устраняет влияние финансовой, бухгалтерской и налоговой политики. Например, путем добавления амортизации операционная рентабельность продаж крупных производственных компаний и компаний тяжелой промышленности более сопоставима.

Пример расчета

Пример № 1. Исходные данные для расчета по условной компании ООО «Кварт» представлены ниже:

Исходные данные для расчета

| Показатель | 2017 год | 2018 год |

| Выручка | 15244 | 13247 |

| Себестоимость | 8745 | 9488 |

| Управленческие расходы | 245 | 788 |

| Коммерческие расходы | 1254 | 1070 |

| Доходы от участия | 45 | 59 |

| Проценты полученные | 115 | 255 |

| Проценты уплаченные | 74 | 89 |

| Прочие доходы | 511 | 788 |

| Прочие расходы | 411 | 741 |

Требуется определить операционную рентабельность продаж.

- Определяем прибыль до налогообложения:

2017 год: 15244-8745-245-1254+45+115-74+511-411 = 5186 т.р.

2018 год: 13247-9488-788-1070+59+255-89+788-741 = 2173 т.р.

- Рассчитываем операционную рентабельность продаж:

2017 год: 5186/15244 * 100 = 34,02%

2018 год: 2173/13247 = 16,4%.

- Делаем вывод: наблюдается резкое снижение индикатора на 17,6%, что является негативной тенденцией и говорит о снижении эффективности компании.

Часто задаваемые вопросы

Вопрос № 1. Каково нормальное значение для показателя?

Ответ. Нормального значения для индикатора не существует, так как он сильно отличается по отраслям. Однако рекомендуемым является тенденция прироста коэффициента, которая говорит о позитивных тенденциях функционирования фирмы.

Вопрос № 2. Что может стать предпосылкой роста и снижения операционной рентабельности продаж?

Ответ. Предпосылками роста являются:

- рост объемов продаж в натуральном выражении, объемов товарной продукции, объемов производства;

- изменение ассортимента продукции в сторону более прибыльных позиций;

- рост стоимости продукции (рост цен);

- сокращение определенных статей расходов, превышающее темпы роста выручки.

Предпосылками снижения являются:

- рост расходов на фоне инфляции;

- снижение цен реализации продукции;

- снижение спроса на товар.

Заключение

Операционная рентабельность продаж может использоваться как в качестве инструмента для анализа эффективности одной компании по сравнению с ее прошлыми результатами, так и для сравнения результатов аналогичных компаний друг с другом. Соотношение сильно различается в зависимости от отрасли, но полезно для сравнения разных компаний в одном бизнесе. Как и во многих отношениях, лучше всего сравнить индикатор компании с течением времени, чтобы найти тенденции, и сравнить ее с другими компаниями в отрасли. Увеличение коэффициента указывает, что компания становится более эффективной, в то время как снижение может сигнализировать о надвигающихся финансовых проблемах.

- операционная рентабельность продаж – это показатель того, насколько эффективно компания превращает продажи в прибыль;

- операционная рентабельность продаж рассчитывается путем деления прибыли до налогообложения на выручку;

- индикатор полезен только при сравнении компаний в одной сфере деятельности и примерно одинакового размера.

Источник