- Формула рентабельности основных средств

- Понятие рентабельности основных средств

- Среднегодовая стоимость основных средств

- Формула рентабельности основных средств

- Состав основных средств предприятия

- Что показывает формула

- Примеры решения задач

- Срок окупаемости капитальных вложений, формула и примеры

- Зачем рассчитывают срок окупаемости капвложений

- Формула и алгоритм расчета

- Примеры

- Формула рентабельности основных фондов

- Рентабельность основных фондов

- Среднегодовая стоимость основных фондов

- Формула рентабельности основных фондов

- Состав основных фондов

- Значение рентабельности основных фондов

- Примеры решения задач

Формула рентабельности основных средств

Понятие рентабельности основных средств

Абсолютный показатель работы любого предприятия – его прибыль, которая отражает сумму средств от разницы, полученной между выручкой и затратами ан производство товара.

Для того, что бы получить прибыль, предприятие в своей деятельности использует:

- Оборотные и внеоборотные активы,

- Заемные и собственные средства.

Для оценки эффективности использования всех средств предприятия в целом и по каждому в отдельности используется показатель рентабельности. Рентабельность можно определить по продукции в целом, по каждому ее виду, по всем видам активов предприятия, а также по основным и оборотным средствам.

Основными средствами, которые входят состав внеоборотных активов, обладает каждая организация. Для многих предприятий основные средства составляют большую часть всех активов, оказывая непосредственное влияние на результат процесса производства. По этой причине важным является знание эффективности их работы.

Формула рентабельности основных средств требует для расчета:

- показатель чистой прибыли,

- показатель стоимости основных производственных фондов (в рублях).

В некоторых случаях рентабельность рассчитывается не от чистой прибыли, а от балансовой прибыли, содержащейся в бухгалтерских отчетах.

Среднегодовая стоимость основных средств

В течение года стоимость основных средств меняется, могут приобретаться новые фонды, выбывать старые, происходит начисление амортизации. По этой причине их балансовая стоимость на начало, и конец года может отличаться. Для корректного расчета рентабельности при определении среднегодовой стоимости основных фондов используется следующая формула:

ОС ср. = (ОС нг + ОС кг) / 2

Здесь ОС ср. – стоимость основных средств среднегодовая,

ОС нг и ОС кг. – соответствующие показатели стоимости основных средств на начало и конец года.

В случае, когда известна информация о сумме поступивших и выбывших основных средствах, используют соответствующую формулу:

ОС ср = ОС нг + ОС ввод – ОС вывод

Здесь ОС ввод и ОС вывод – стоимость введенных и выбывших основных средств.

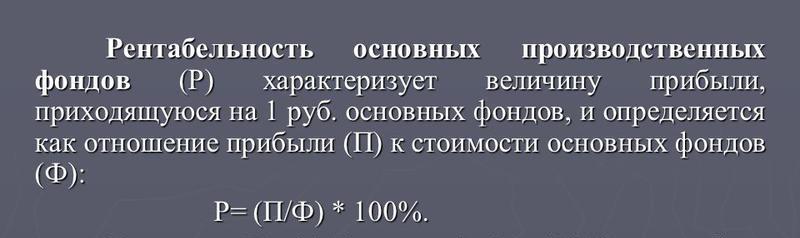

Формула рентабельности основных средств

После того, как вычислена величина среднегодовых основных фондов, можно приступить к расчету их рентабельности. Формула рентабельности основных средств выглядит так:

Rос = ЧП / ОСср * 100 %

Здесь Rос – рентабельность основных фондов,

ЧП – сумма чистой прибыли,

ОСср – среднегодовая стоимость основных средств.

Поскольку показатель рентабельности является относительной величиной, то результат формулы умножается на 100 % для получения итога в процентном соотношении.

В целом для определения рентабельности основных средств используют формы 1 и 2 отчетности бухгалтерии:

- Бухгалтерский баланс предприятия,

- Отчет о финансовых результатах.

Состав основных средств предприятия

Для того, что бы определить формулу рентабельности основных средств. Следует разобраться, что входит в их состав. Так, к основным фондам (средствам) на большинстве предприятий относят:

- Здания (цех, корпус, административное здание и др.)

- Сооружения (станции, скважины и др.),

- Вычислительную технику (компьютеры, принтеры, ноутбуки, телефоны, факсы и др.),

- Оборудование (печь, насос и др.),

- Машины (двигатели, станки, прессы),

- Транспорт (трактор, автомобиль, автопогрузчик и др.),

- Инструмент длительного срока использования,

- Рабочий скот и земельный участок.

Что показывает формула

Для руководства предприятия или инвесторов показатель рентабельности необходим для определения величины прибыли, получаемой предприятием с каждого вкладываемого рубля. Показатель рентабельности в динамике, в том числе его сравнение, дает возможность выявления убыточногопроизводства и нерентабельных активов, а также резервов роста производительности труда.

Формула рентабельности основных средств отражает отдача от инвестиций в данный актив. При этом, чем больше рентабельность основных фондов, тем более эффективно их использование. Если показатель имеет тенденцию к уменьшению, то следует говорить о необходимости отказа от неэффективно функционирующих объектовосновных средств.

Формула рентабельности основных средств дает возможность определить проблемные зоны производственных процессов, нуждающихся в оптимизации. Клиенты, инвесторы и кредиторы оценивают по значению рентабельности успешность деятельности предприятия.

Примеры решения задач

| Задание | Определить рентабельность основных средств, если даны следующие показатели: |

Сумма чистой прибыли – 569 000 руб.,

Среднегодовая стоимость основных средств – 2 928 000 руб., Решение Rос = ЧП / ОСср * 100 %

Rос = 569000 / 2 928 000 * 100 % = 19,43 %

Ответ 19,43 %| Задание | Рассчитать показатель рентабельности основных фондов по данным бухгалтерии за прошлый год: |

Сумма чистой прибыли – 250 тыс. руб.,

Стоимость основных средств на начало года – 1 950 тыс. руб.,

На конец года – 2 150 тыс. руб. Решение Решение задачи будем производить по следующей формуле:

Rос = ЧП / ОСср * 100 %

ОС средн = (1950 + 2150) / 2 = 2050 тыс. руб.

Rос = 250 / 2050 * 100 % = 12,19 %

Вывод. Мы видим, что в прошлом году с каждого рубля стоимости основных средств предприятие получило 12,19 % прибыли.

Источник

Срок окупаемости капитальных вложений, формула и примеры

Капитальные вложения в производство, бизнес должны окупаться, иначе смысл подобных действий в рыночных условиях утрачивается. Предпринимателя, планирующего капитальные инвестиции в тот или иной проект, в первую очередь интересует срок, за который они окупятся.

Как арендатору отражать в бухгалтерском учете капитальные вложения в форме неотделимых улучшений в арендованное имущество?

Зачем рассчитывают срок окупаемости капвложений

Срок окупаемости капитальных вложений представляет собой отрезок времени, требующийся для того, чтобы объем вложенных средств окупил себя. Рассчитывается он в годах, полных или неполных.

Вопрос: Облагается ли налогом объект капитального строительства (капитальных вложений), если организация частично использует его (сдает в аренду), но разрешение на ввод в эксплуатацию еще не получено?

Посмотреть ответ

Исчисление окупаемости капитальных затрат позволяет определить срок, в который инвестор рискует потерей вложенных денег, и принять решение о целесообразности инвестирования. Особенно полезно делать такие расчеты для отраслей, где технологии, механизмы быстро сменяются новыми, более совершенными. Чем длиннее срок окупаемости, тем больше риска и проблем возникает в связи с возвратом вложенных средств.

К сведению! Обычно при прочих равных условиях из нескольких проектов для инвестирования выбирается тот, у которого срок возврата средств самый короткий.

Расчет срока окупаемости получил в специальной литературе наименование «метод окупаемости». Он достаточно прост, однако не учитывает итоговую рентабельность капитальных вложений. Проекты с более длительной окупаемостью по этому показателю часто имеют превосходство перед быстро окупаемыми.

Вопрос: Как отразить в учете ссудополучателя капитальные вложения в виде неотделимых улучшений здания склада, который был получен в безвозмездное пользование, если они произведены с согласия ссудодателя, но расходы он не возмещает?

Посмотреть ответ

Формула и алгоритм расчета

Понятие окупаемости капвложений можно конкретизировать следующим образом: это время, необходимое для того, чтобы прибыль сравнялась с объемом капитальных вложений по проекту. Исходя из сказанного, простейшая формула окупаемости будет такой О = Ки/Пг, где О – окупаемость в годах, Ки – капитальные инвестиции, Пг – чистая прибыль (без налогов) в год.

Если в проект вложены дополнительные капитальные вложения, срок их окупаемости можно посчитать по формуле Од = Кид/ Пгд, где Од – срок окупаемости по дополнительным инвестициям, Кид – дополнительные капитальные инвестиции, Пгд – прирост прибыли в год в результате дополнительных инвестиций. Как правило, они делаются в новые технологии, с целью обновления применяемых технических средств.

Иногда дополнительные капитальные инвестиции делят не на прирост прибыли, а на годовую экономию от снижения себестоимости продукции, связанную с инвестициями (Эг). Так поступают в случае, если подсчет прироста прибыли от дополнительных инвестиций вызывает затруднения.

На заметку! Формула определения срока окупаемости капвложений обычно применяется в комплексе с другими, более сложными расчетами.

В общеэкономических масштабах этот показатель также может использоваться. Формула здесь принимает вид О = КИ/ПД, где КИ – капитальные инвестиции (вложения), а ПД – это экономический эффект от инвестирования – среднегодовой прирост национального дохода, обусловленный этими вложениями. В экономической литературе прирост национального дохода может также обозначаться также D или Д.

На основе формулы могут производиться и более масштабные расчеты показателей экономического развития.

Примеры

Как видим, формула расчета окупаемости капитальных вложений может применяться в нескольких вариантах, вплоть до общегосударственных экономических расчетов.

Поясним общий механизм расчета срока окупаемости капитальных вложений на простых примерах:

- Инвестор готов вложить в проект средства в размере 240 тыс. рублей. Экономические расчеты показывают величину чистой прибыли в год 60 тыс. рублей. Окупаемость составит 240/60 = 4 года.

- В формуле чистой прибыли учитываются, кроме выручки, также издержки. Вместе с тем инвестор, основываясь на состоянии определенного сегмента рынка, экономической ситуации в целом, может заложить в расчет дополнительные «страховочные» издержки. Возьмем за основу предыдущие данные и определим размер таких издержек 15 тыс. рублей в год. Очевидно, что срок окупаемости в этом случае увеличится: 240/(60-15) = 240/45 = 5,33 года.

- Если расчет чистой прибыли инвестируемого проекта по годам неодинаков, можно, взяв за основу уже известную формулу, учесть и этот фактор. Пусть объем инвестиций остался прежним, а чистая прибыль по годам, согласно расчетам, разнится: в первый год — 80 тыс. рублей, во второй — 120 тыс.рублей, а в третий — 125 тыс. рублей. Сумма за 2 года составит (80+120) = 200 тыс. рублей. Очевидно, что за этот срок проект еще не окупится. Чистая прибыль за 3 года уже выше, чем сумма капитальных вложений 240 тыс. рублей: (80+120+125) = 325 тыс. рублей. Расчеты показывают, что проект окупится между 2 и 3 годом функционирования. Этот расчет можно конкретизировать. После второго года осталась непокрытой сумма 240–200 = 40 тыс. рублей. Прибыль третьего года 125 тыс. рублей. 40/125 = 0,32 года. Проект при указанных условных данных окупится за (2+0,32) = 2,32 года.

Источник

Формула рентабельности основных фондов

Рентабельность основных фондов

Абсолютным показателем оценки функционирования любой компании является ее прибыль, характеризующая сумму денежных средств, полученной от разницы выручки и затрат на выпуск продукции.

Для получения прибыли компании в своей деятельности чаще всего используют:

- Оборотные и внеоборотные активы,

- Заемный и собственный капитал.

В процессе оценки эффективности использования оборотных и основных средствв целом, и по каждому виду в отдельности компании используют показатель рентабельности. Рентабельность определяется как по продукции в целом, так и по каждому ее виду, в том числе по всем видам активов компании и по основным и оборотным средствам (фондам,активам).

Основные средства, входящие в состав внеоборотных активов,есть в наличии у каждой компании. Для огромного числа компаний основные фонды составляютбольшую часть всех активов, которые оказывают влияние на результат производственного процесса.

Формула рентабельности основных фондов использует при расчетах следующие показатели:

- Сумма чистой прибыли,

- Стоимость основных производственных фондов (в денежном выражении).

Рентабельность может вычисляться не от чистой прибыли, а от балансовой, информацию о которой можно подчерпнуть в бухгалтерской отчетности.

Среднегодовая стоимость основных фондов

На протяжении года стоимость основных фондов может измениться:

- Приобретение новых фондов,

- Выбытие старых фондов,

- Начисление амортизации.

В соответствии с этим балансовая стоимость на начало, и конец года по основным фондам отличается. Для проведения корректных расчетов рентабельности основных фондов, необходимо определить среднегодовую их стоимость по следующей формуле:

ОС ср. = (ОС нп + ОС кп) / 2

Здесь ОС ср. – средняя сумма основных средств,

ОС нп и ОС к. – соответствующие значения стоимости основных средств на начало и конец периода (года).

Если известна информация стоимости поступивших и выбывших основных фондов, то применяется следующая формула:

ОС ср. = ОС нп + ОС ввод – ОС вывод

Здесь ОС ввод и ОС вывод – стоимость вводимых и выбывающих основных фондов.

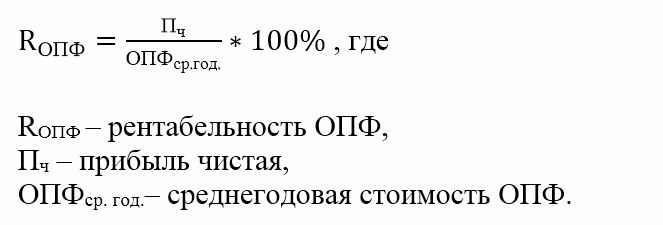

Формула рентабельности основных фондов

После определения суммы средних годовых основных фондов, приступают к вычислению их рентабельности. Формула рентабельности основных фондов представлена в следующем виде:

Rоф = Пчист. / ОСср * 100 %

Здесь Rоф – показатель рентабельности основных фондов,

Пчист. – сумма чистой прибыли,

ОСср – среднегодовая стоимость основных средств.

Рентабельность — относительная величина, поэтому результат формулы нужно умножить на 100 % (итог получается в процентах).

Состав основных фондов

Для лучшего понимания формулы рентабельности основных фондов необходимо определить, что входит в их состав.

К основным фондам предприятия относятся:

- Здания (корпуса, цеха и др.)

- Сооружения (скважина, станция и др.),

- Вычислительная техника (принтер, сканер, компьютер, телефон и др.),

- Оборудование (насосы, печь и др.),

- Машины (пресс, двигатель, станок и др.),

- Транспорт (погрузчики, автомобили, трактора),

- Инструмент с длительным временем пользования и др.

Значение рентабельности основных фондов

Для руководителей компании или инвесторов значение рентабельности необходимо для того, что бы определить величинуприбыли, которую получит компания на каждый вложенный рубль. Значение показателя рентабельности в динамике, а также его сравнение, способствует выявлению убыточныхпроизводств и нерентабельных активов, включая резервы роста производительности труда.

Формула рентабельности основных фондов характеризует отдачу от инвестиций в соответствующие активы, при этом, чем выше рентабельность основных фондов, тем выше эффективность их использования. Когда рентабельность снижается, можно говорить о необходимости отказаться от неэффективно функционирующихосновных фондов.

Формула рентабельности основных фондов помогает определить проблемные зоны производственного процесса, которым необходима оптимизация. Клиент, инвестор и кредитор может оценить по значению рентабельности уровеньуспешности функционирования фирмы.

Примеры решения задач

| Задание | Даны следующие показатели по работе фирмы: |

Чистая прибыль за период – 528 500 руб.,

Средняя годовая стоимость основных фондов – 2 258 000 руб.,

Рассчитать рентабельность основных фондов.

Решение Rоф = Пчист. / ОСср * 100 %Rоф = 528500 / 2 258 000 * 100 % = 23,41 %

Ответ 23,41 %| Задание | Даны следующие показатели бухгалтерии по работе за прошлый отчетный год: |

Сумма чистой прибыли – 2 490 000 руб.,

Стоимость основных фондов на начало года – 1 922 000 руб.,

На конец года – 2 110 000 руб.

Решение Решение задачи будем производить по следующей формуле:Rоф = ЧП / ОСср * 100 %

ОС средн = (1 922 000 + 2 110 000) / 2 = 2 016 000 руб.

Rоф = 2 490 000 / 2 016 000 * 100 % = 123,51 %

Вывод. Таким образом, в отчетном году с каждого рубля стоимости основных фондов компания получила 123,51 % прибыли.

Источник