- Блог компании Иволга Капитал | «Народные» ОФЗ-н – безрисковая «парковка» денег

- ОФЗ-н 4-го выпуска: как и где купить новые народные облигации

- Особенности новых ОФЗ-н

- Доходность

- Где и как можно купить

- Как выйти из инвестиции

- Стоит ли брать ОФЗ-н четвертого выпуска

- Разбор Банки.ру. «Народные» облигации Минфина: лучше вклада?

Блог компании Иволга Капитал | «Народные» ОФЗ-н – безрисковая «парковка» денег

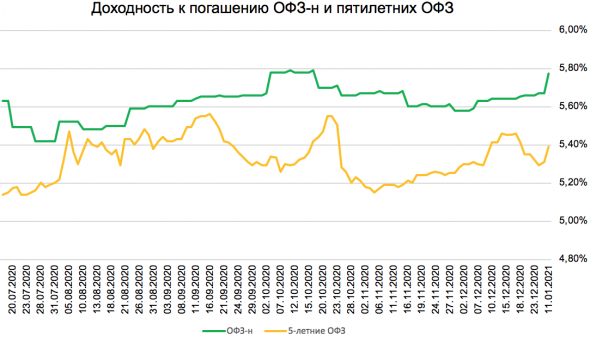

Источник: Минфин, Invensting.ru

Когда встает вопрос о необходимости инвестировать деньги в нулевой риск (например, для временной «парковки» денег), в голову приходят, как правило, две идеи – открыть вклад или купить на рынке ОФЗ. Обычные ОФЗ сложно назвать полным аналогом вклада и по рискам, и по доходности: короткие выпуски не принесут доходности выше вкладов, а по длинным выпускам волатильность может “съесть” премию по отношению к депозитным ставкам. Однако для физических лиц есть один инструмент, способный перекрыть эти негативные эффекты — “народные” ОФЗ (ОФЗ-н).

Торгующим инвесторам на рынке этот инструмент не так сильно известен: по ОФЗ-н не существуют вторичных торгов. Минфин с помощью четырех банков-посредников (Сбербанк, ВТБ, ПСБ и Почта-Банк) продает и выкупает у граждан эти облигации по их запросу. «Народные» ОФЗ также сильно отличаются по условиям обращения и имеют следующие характеристики.

Характеристики ОФЗ-н (на примере трехлетней ОФЗ-н 53006)

Цена размещения — определяется Минфином на неделю вперед каждую пятницу и публикуется на сайте министерства. В зависимости от цен на обычные ОФЗ, цена размещения идет с таким расчетом, чтобы давать премию к доходности по отношению к обычным ОФЗ (в реальности сопоставима с доходностями 5-летних ОФЗ). Сейчас по ОФЗ-н 53006 цена размещения составляет 98,3%-98,5% от номинала при доходности к погашению 5,77%-5,78%.

Купонная доходность – выплата купона производится раз в полгода. В ОФЗ-н заранее оговаривается размер купона для каждой из купонных выплат. Для ОФЗ-н 53006 (шестого, размещаемого сейчас выпуска) определены следующие их значения: 1 купон – 4,1% годовых, 2 купон – 4,4% годовых, 3 купон – 4,7% годовых, 4 купон — 5% годовых, 5 купон – 5,3% годовых, 6 купон – 5,73% годовых

Накопленный купонный доход — также высчитывается заранее к каждой цене покупки/продажи. Его нужно будет уплатить при приобретении. Если облигация продана в течение первых 12 месяцев владения – выплаченный и накопленный купонный доход за текущий купонный период будет потерян (либо сальдирован). Если больше — то НКД будет выплачен.

Выкуп (продажа) облигаций — продать ОФЗ-н можно в любое время. При этом цена выкупа равняется цене покупки, но не выше номинала. В этом и заключается самое полезное свойство бумаги перед всеми остальными типами ОФЗ — гарантированная нулевая волатильность тела облигации, если бумаги куплены с дисконтом. В реальности все «народные» ОФЗ размещаются с дисконтом.

Объем размещения — в размещаемом сейчас выпуске ОФЗ-н 53006 установленный лимит размещения составляет 15 млрд рублей, из которого 10,7 млрд уже куплены. Как такового букбилдинга по ОФЗ-н не существует, все заявки удовлетворяются в полном объеме в рамках лимита 15 млн рублей на физлицо. Спрос на эти бумаги распределен равномерно, но в динамике размещения можно заметить усилия банков по “перекладыванию” депозитов в этот тип ОФЗ в этом году.

Объем размещения ОФЗ-н 53006 (в млн. Рублей)

Доходность к погашению – рассчитывается как и в других бумагах, но не изменяется в течение времени. Однако при досрочном погашении бумаги она, по сути, трансформируются в полученную купонную доходность.

Номинал и минимальная сумма покупки бумаг — одна ОФЗ-н продается номиналом 1000 рублей минимальным лотом 10 бумаг (т.е. 10 000 рублей по номиналу)

Приобретение и продажа ОФЗ-н — Приобрести бумаги можно через брокерские счета указанных выше четырех банков. Сделать это также можно и через мобильные приложения брокеров, в зависимости от правил каждого банка. Продать их можно таким же образом.

- Для новых (пятого и шестого) выпусков ОФЗ-н при приобретении бумаг не взимается комиссия за сделки приобретения и продажи облигаций

- В 2020 году Минфином было принято решение о том, что владельцы ОФЗ-н будут получать дополнительную премию, которая будет компенсировать затраты на уплату налога с купонного дохода по бумаге. Таким образом, хоть и купон по новым правилам будет облагаться НДФЛ в 13%, реальная доходность не будет снижаться за счет этого налога

- Полезным свойством для долгосрочных держателей ОФЗ-н может стать возможность брать кредит под залог этих облигаций

Выводы

Сравнивая ОФЗ-н с другими вариантами максимально безрисковой “парковки” денег, сейчас сложно найти более удачный для этого инструмент. Нулевой рыночный риск заметно выделяет его от ОФЗ, а отсутствие налогообложения и более высокие ставки — от вкладов.

Если смотреть более широко, то отсутствие риска просадки цены будет хорошо смотреться в моменты серьезной рыночной волатильности, когда все остальные бумаги, в том числе ОФЗ, будут падать в цене.

Источник

ОФЗ-н 4-го выпуска: как и где купить новые народные облигации

Инвестпривет, друзья! 2 сентября Минфин выпустил на российский рынок новый выпуск так называемых «народных облигаций» – ОФЗ-н 4-го выпуска. В отличие от предыдущих выпусков, новые ОФЗ-н образца 2019 года, можно купить в 4 банках-агентах и без комиссии, что повышает их доходность. Объем эмиссии – 15 млрд рублей, срок обращения – 3 года, а купон переменный – доходность повышается ступенчато с 6,5% до 7,35%: чем дольше держать ОФЗ-н, тем больше заработаете. А теперь обо всем – подробнее.

Особенности новых ОФЗ-н

Первый выпуск народных ОФЗ произвел фурор на рынке, но последующий опыт размещения показал снижение интереса инвесторов к этому инструменту. Поэтому, чтобы вернуть ОФЗ-н былую славу, организаторы выпуска учли недостатки и предложили размещения по новым правилам:

- Увеличилось число банков агентов. Если раньше ОФЗ-н можно было купить только в Сбербанке и ВТБ, то теперь к ним прибавились Промсвязьбанк и Почта-Банк. Также планировалось подключить Газпромбанк, но, видимо, не срослось.

- ОФЗ-н теперь можно покупать удаленно, через электронные средства связи (мобильное приложение и онлайн-банк). Раньше для этого нужно было приходить лично в отделение.

- Отменена комиссия при покупке. Раньше инвесторы платили 1% от покупки, что сразу снижало купонный доход на эту величину. Сейчас все расходы по покупке берет на себя Минфин.

- Снижена минимальная сумма покупки. Раньше это был порог в 30 тысяч рублей, сейчас – 10 тысяч (т.е. примерно 10 ОФЗ-н).

Ну и нельзя не упомянуть о новой фишке. Теперь под залог купленных облигаций можно получить кредит в банке-агенте. Например, если вы разместили в ОФЗ-н 2 млн рублей, а потом срочно понадобилась ипотека – можете использовать ОФЗ-н как обеспечение.

Ну и уже привычные особенности ОФЗ-н сохранились и в новом выпуске 2019 года:

- облигации можно передавать по наследству;

- ОФЗ-н не обращаются на вторичном рынке, их можно купить только в банке и продать тоже только банку;

- цены на ОФЗ-н устанавливает Минфин, а не рынок, отследить котировки 4 выпуска ОФЗ-н можно здесь: https://www.minfin.ru/ru/perfomance/public_debt/internal/ofz-n/current/;

- купонный доход с ОФЗ-н не облагается налогом.

В целом размещение народных облигаций рассматривается Минфином в качестве элемента финансового образования, новый выпуск служит для привлечения широких масс к делу инвестирования. Поэтому объем эмиссии сравнительно невысок – всего 15 млрд рублей. На еженедельных аукционах ОФЗ Минфин привлекает гораздо больше средств.

Доходность

Инвестор, покупающий ОФЗ-н, получает доход за счет двух составляющих:

- купонные выплаты;

- разница между покупкой и погашением по номиналу.

Номинал ОФЗ-н – 1000 рублей. Если инвестор купит 100 бумаг по 998 рублей, то заработает при погашении (1000 – 998) * 100 = 200 рублей дополнительного дохода. Если продажная цена ОФЗ-н будет выше номинала, то, напротив, при погашении бумаги он потеряет деньги. Но Минфин обычно продает значительно дешевле номинала, чтобы простимулировать спрос.

Однако учтите, что при покупке облигации вам нужно будет уплатить накопленный купонный доход – проценты, которые начислены на облигации с момента ее выпуска до даты вашей покупки. Оплата этого расхода позволяет инвестору получить полный купонный доход за первое полугодие. Проще говоря, НКД возвратится вам при первом же купоне.

В итоге цена покупаемой ОФЗ-н складывается из двух составляющих: цене, объявленной Минфином, + НКД. Так, если цена облигации 1004 рубля, а НКД – 18 рублей, то за один бонд придется заплатить 1022 рубля.

Теперь о купонном доходе. Купон по ОФЗ-н 2019 года выплачивается раз в полгода. Облигация обращается 3 года, значит, всего будет 6 купонных выплат. Ставка доходности переменная: чем дольше держать облигацию, тем больше можно заработать. Диапазон ставок такой:

- 1 купон – 6,5% годовых;

- 2 купон – 7%;

- 3 купон – 7,05%;

- 4 купон – 7,10%;

- 5 купон – 7,25%;

- 6 купон – 7,35%.

Среднегодовая доходность ОФЗ-н, если держать облигацию один год, составляет 6,17%, если два года – 6,59%, а если полный срок (три года) – 6,80%.

Теперь, сколько вы сможете заработать в рублях, если купите минимальный пакет ОФЗ-н (10 штук) прямо сейчас:

- 1 купон – 327 рублей;

- 2 купон – 349;

- 3 купон – 351;

- 4 купон – 354;

- 5 купон – 361;

- 6 купон – 366.

Итого: 2036 рублей.

На сайте Сбербанка есть удобный калькулятор ОФЗ-н, которым можно пользоваться для расчетов. Он сразу считает текущую цену бонда, НКД, резерв для покупки и прочие параметры. Вы можете рассчитать ваш потенциальный доход исходя из количества купленных бумаг либо вложенных средств.

Где и как можно купить

Приобрести ОФЗ-н четвертого выпуска №53004 можно, как я уже писал, в одном из 4 банков:

- Сбербанке;

- ВТБ;

- Промсвязьбанке;

- Почта-Банке (не путать с Почтобанком – это другая контора).

Для покупки нужно либо прийти в отделение с паспортом, либо воспользоваться дистанционными каналами связи. При этом не во всех отделениях ОФЗ-н можно купить. В Сбербанке, например, только в офисах Сбербанк Премьер, в обычных такой возможности нет.

Минимальное количество ОФЗ-н для покупки – 10 штук, максимум – 15 000.

Комиссий при покупке не взимается, но банк возьмет некую резервную сумму – на тот случай, если в момент непосредственной покупки ОФЗ-н цена бумаги изменится. После завершения сделки резерв вернется вам на счет.

Купить ОФЗ-н 4-го выпуска можно со 2 сентября 2019 года по 25 февраля 2020 года.

Как выйти из инвестиции

В любой момент ОФЗ-н можно продать обратно банку. Порядок возврата вам лучше уточнить в самом банке. Скорее всего, достаточно подойти с паспортом и оформить соответствующее заявление.

Однако облигацию лучше держать до погашения, и вот почему:

- при продаже бумаги после владения ее меньше года вы не получите купонный доход;

- со временем купон растет.

Но если вдруг деньги понадобились срочно – можно вернуть 100% вложенных средств в любой момент (но только по рабочим дням).

Стоит ли брать ОФЗ-н четвертого выпуска

Если вы – начинающий инвестор и не знаете, куда без рисков разместить свои деньги на ближайшие пару-тройку лет, я думаю, что ОФЗ-н вам подойдут. Вот причины, почему:

- дефолт по ОФЗ-н практически равен нулю (несмотря на то, что народные облигации не застрахованы в АСВ подобно вкладам, выплаты по ним гарантируются Минфином);

- можно вложить без рисков больше 1,4 млн рублей;

- доходность по ОФЗ-н выше депозита (если сравнивать с тем же Сбербанком или ВТБ).

Еще один плюс – купонная доходность постоянно растет, что в условиях снижающейся инфляции и снижении ключевой ставки Центробанка очень хорошо. В то время, как ставки по депозитам и доходность новых выпусков ОФЗ будут снижаться, вы зафиксируете повышающуюся доходность по ОФЗ-н на ближайшие три года.

Но не всё так прям позитивно. Отмечу минусы этого финансового инструмента:

- доходность, хоть и выше депозита, но не блещет: в целом, можно собрать диверсифицированный портфель из ОФЗ, муниципальных и корпоративных облигаций с доходностью на уровне 9-10% годовых с приемлемым риском;

- низкая ликвидность – ОФЗ-н на вторичном рынке не продашь, можно сплавить их только в тот же банк;

- зависимость цен от Минфина – по факту, ОФЗ-н стоят столько, сколько скажет Минфин, их цена не меняется в зависимости от спроса и предложения;

- если купить облигацию дороже номинала, то при погашении потерпите убыток, т.е. реальная доходность инвестиции для вас окажется ниже декларированной.

Источник

Разбор Банки.ру. «Народные» облигации Минфина: лучше вклада?

С сентября гражданам доступен новый выпуск ОФЗ-н, или «народных» облигаций. Какую доходность и риски они несут?

Минфин проводит размещение четвертого транша «народных» облигаций объемом 15 млрд рублей — ОФЗ-н № 53004RMFS. Бумаги номиналом 1 000 рублей начали размещаться со 2 сентября 2019 года. Дата погашения — 31 августа 2022 года. Размещение будет проводиться до конца февраля 2020-го.

По сравнению с прошлыми выпусками Минфин расширил список уполномоченных банков до четырех: ОФЗ-н предлагают Сбербанк, ВТБ, Почта Банк и Промсвязьбанк. Купить «народные» облигации можно как в отделениях банков, так и онлайн. Чтобы купить бумаги, нужно открыть брокерский счет у аффилированного брокера. Например, в ВТБ бумаги доступны в приложении «ВТБ Инвестиции» в разделе «Размещения». Если у вас открыт ИИС, то приобрести на него «народные» облигации не получится.

Очевидный плюс текущего выпуска ОФЗ-н в том, что инвестору теперь не придется платить комиссию банку-агенту. До этого банки взимали с граждан при покупке или продаже облигаций от 0,5% до 1,5%, что значительно снижало эффективность вложений, несмотря на более высокие по сравнению с текущим выпуском купоны. Например, предыдущий выпуск ОФЗ-н, № 53003RMFS, размещался с доходностью 7,33% (без учета вознаграждения банка).

Доходность к погашению облигаций 53004RMFS при размещении составляла 7,15%, сейчас она снизилась до 6,75%. Это связано с ростом их стоимости по мере приближения даты выплаты первого купона и срока, оставшегося до погашения бумаги. Однако даже эта доходность выглядит достаточно неплохой, учитывая, что аналоги, торгующиеся на бирже, принесут инвестору еще более низкий процент. Например, доходность ОФЗ 26209 с погашением в июле 2022 года на 11 октября составляла 6,35%, а доходность выпуска ОФЗ 26220 с погашением в декабре 2022 года на ту же дату была 6,36%.

Среди гособлигаций, срок погашения которых наступит через три года, отдельно следует выделить ОФЗ 29012 (дата погашения — ноябрь 2022 года), которые сейчас торгуются на Московской бирже с доходностью 7,46%. Однако купон у этой облигации плавающий, привязан к ставке RUONIA и определяется как RUONIA + 0,4 процентного пункта. С учетом текущего тренда на снижение ключевой ставки можно ожидать, что доходность таких выпусков будет снижаться. ОФЗ-н выглядит на этом фоне как более выигрышный вариант. Дело в том, что размер купонных выплат здесь зависит от срока и увеличивается по мере приближения к дате погашения. Выглядит это так:

Купон

Доход на одну облигацию, руб.

Купонная доходность (к номиналу), %

Дата выплаты

Купленные по номиналу ОФЗ-н через три года должны принести доход 2 110 рублей, или 21% за три года. Однако в реальности доход будет ниже, ведь, во-первых, придется вычесть уже накопленный купонный доход (НКД — доход, который выплачивается инвесторам в зависимости от срока владения облигацией). Во-вторых, в зависимости от приближения срока погашения выплат стоимость облигации растет. Сейчас ОФЗ-н уже стоят 1 010,5 рубля. В результате при покупке инвестору придется заплатить за десять облигаций не 10 тыс., а 10 186 рублей с учетом НКД и резерва, который гарантирует обеспечение сделки. Резерв — это сумма, которую берут с покупателя ОФЗ-н банки-агенты, чтобы застраховаться от изменения цены на облигации, она возвращается после завершения сделки. Стоимость ОФЗ-н в приложении «ВТБ Инвестиции» выше — 1 014,89 рубля, однако из-за отсутствия расходов на резерв покупка десяти облигаций обойдется немного дешевле — 10 159,55 рубля.

Большинство вкладов в крупных банках на аналогичные сроки принесут доход меньше. Например, трехлетний вклад в Сбербанке «Сохраняй» с 10 тыс. рублей дает на выходе прирост 1 423 рубля, а доход по вкладу банка «Уралсиб» за три года составит 1 822 рубля. Более выгодное предложение у РСХБ, который готов открыть депозит на три года под 6,45%. Доход за этот период составит 2 126 рублей. Но столь выгодных предложений на рынке практически не осталось.

Более высокие ставки банки предлагают по накопительным счетам. По данным Банки.ру, максимальная доходность сейчас у банка «ФК Открытие» — 8,06% годовых. За три года доход составит 2 722 рубля. Однако тонкость в том, что банк использует «лестничную» систему начисления процентов. Их размер зависит как от срока, в течение которого клиент держит средства на счете (чем дольше клиент держит деньги на счете, тем более высокую процентную ставку получает), так и от возможных пополнений. В последнем случае банк оставляет за собой право пересматривать ставки для вновь поступивших денег. Подробнее о накопительных счетах здесь.

Правда, и ОФЗ-н устроены аналогичным образом: размер купонных выплат постепенно растет, достигая максимума к погашению. Единственное здесь отличие в том, что купоны фиксированные (неважно, сколько раз и когда клиент покупал облигации), поэтому инвестор более свободен в своих действиях: продать облигации без потери накопленного дохода он может в любой момент.

Дополнительный бонус, который предлагает Минфин владельцам выпуска, — возможность использовать купленные ОФЗ-н как залог. Например, при получении займа в банке. Как следует из условий, использовать таким образом облигации можно только в банках-агентах.

Источник