- Обзор рынка российских облигаций 2021 года

- Российский рынок облигаций устоял перед COVID-19

- Облигации в 2021 году

- • Налогообложение купонов

- Прогноз относительно доходности облигаций в 2021 году

- • Длинные ОФЗ

- • Короткие ОФЗ

- • Муниципальные облигации

- • Корпоративные облигации государственных и квазигосударственных компаний

- • Облигации компаний, акции которых торгуются на Мосбирже

- • Облигации внебиржевых коммерческих структур

- • Высокодоходные облигации

- ОФЗ: пришло ли время для покупки?

- Наш основной вывод

- Динамика доходности 10-летних гособлигаций в национальной валюте, %

- Как менялся рынок суверенного долга?

- Кривая ОФЗ в динамике

- Разница доходности вдоль кривой ОФЗ, б.п.

- Наши ожидания в области монетарной политики и ее влияния на рынок ОФЗ

- Соотношение доходности ОФЗ 26230 и ключевой ставки ЦБ РФ

- Что все же может ограничить удорожание ОФЗ?

Обзор рынка российских облигаций 2021 года

Рынок облигаций в РФ начинал 2020 год с позитивным настроением, обусловленным положительной динамикой 2019 года. Количество нерезидентов держалось вблизи околопиковых значений (32 %), ЦБ постепенно смягчал денежно-кредитную политику.

Все свидетельствовало о предполагаемом росте объемов долговых ценных бумаг, размещение которых предлагали бы Минфин и корпоративные эмитенты.

Российский рынок облигаций устоял перед COVID-19

Несомненно, что пандемия Covid-19 стала тяжелым испытанием для отечественных облигаций. Основные потрясения на фондовом рынке произошли в феврале-марте – всем стало понятно, что коронавирус выйдет за границы КНР.

Даже ОФЗ Минфина РФ отреагировали на появление новой угрозы, хотя способность экономики противостоять подобному внешнему влиянию оказалось все же выше, чем в иных странах мира. Сказались характерные особенности экономики страны – высокая доля госсектора и недостаточная интеграция в глобальные экономические процессы.

Поэтому, в марте и октябре, в момент наиболее быстрого распространения коронавируса, ставки доходности на отечественном рынке облигаций были выше, чем в развитых странах.

Несмотря на общий для глобальных инвесторов тренд по выбору наиболее безопасных активов, удалось уменьшить отток нерезидентов с российского рынка облигаций. Эти ценные бумаги выглядели достаточно привлекательно, чему способствовали:

- кредитный рейтинг России;

- предложенная доходность по государственным долговым обязательствам;

- относительная устойчивость ВВП страны к негативному воздействию коронакризиса.

В конце 2020 года доля иностранных инвесторов сократилась. Но это уже произошло под воздействием геополитических факторов. Санкции Евросоюза, неопределенность с выборами президента США… Да и объем размещенных ОФЗ рос темпами, за которыми просто не поспевал приток зарубежного капитала.

Облигации в 2021 году

Пожалуй, одним из основных изменений, уже произошедших в 2021 году на рынке облигаций, стало изменение правил налогообложения дохода, получаемого от долговых ценных бумаг.

• Налогообложение купонов

C 01.01.2021 г. купонный доход облагается 13 % налогом (НДФЛ). При превышении совокупного дохода инвестора (купон + доход от продажи) 5 миллионов рублей – придется заплатить 15 % налога.

Данная мера распространяется на все виды долговых ценных бумаг, без исключения, вне зависимости от даты их выпуска. То есть, и на ОФЗ, и на корпоративные долговые обязательства, и на муниципальные облигации.

Напомню, что до 01.01.2021 года не облагались НДФЛ следующие виды облигаций:

- — ОФЗ;

- — выпущенные муниципалитетами и субъектами федерации;

- — выпущенные Республикой Беларусь;

- — корпоративные долговые обязательства, эмиссия которых была проведена после 2017 года, с купонным доходом не больше, чем ключевая ставка ЦБ + 5 %.

На конец января стоимость рублевых облигаций продолжала снижаться. На фоне начатой массовой вакцинации стали инвесторы стали менее беспокоиться относительно стабильности более доходных активов, чем долговые ценные бумаги. К тому же, возросли опасения относительно усиления санкционного давления геополитических факторов на Россию.

Правда, достаточно сильные макроданные экономики РФ обусловили лишь проседание облигаций первого эшелона. В то время, как во-втором и третьем эшелонах – цена фактически не изменилась.

Судите сами, в 2020 году до 470,1 млрд $ сократился внешний долг страны, при наличии золотовалютных запасов в 590,4 млрд $ . По многолетней статистике, темпы роста инфляции в России составляют в среднем 5,1 % . Судя по всему, инфляционные процессы уже достаточно «разогнались» в 2021 году, скоро достигнут своего пика и пойдут на спад.

Минфином РФ уже размещен в 2021 году выпуск ОФЗ 26234 на 20 миллиардов рублей , со сроком погашение в 2025 году. Спрос на эти ценные бумаги практически в 2 раза превышал предложение, составив 39 миллиардов рублей . Это реальный показатель интереса инвесторов к российским облигациям.

Относительно снижения участия иностранных инвесторов с 32 % до 22,7 % (по данным ЦБ) на российском рынке облигаций, то это стало не результатом продажи ими ценных бумаг правительства РФ, а возросшим объемом рынка. За 2020 год он увеличился в 1,5 раза, ведь во время пандемии министерство финансов разместило долговых обязательств на 5,3 триллиона рублей .

Отмечен рост объема предложений ОФЗ в глобальных индексах локальных бондов. В определенный момент это станет фактором, побуждающим индексные фонды к увеличению закупок ОФЗ.

При рассмотрении перспективности рынка облигаций, рекомендую учесть недавнее выступление главы ФРС Дж. Йеллена , подчеркнувшего, что при сохранении нынешних ставок регулятор намерен боле агрессивно проводить фискальное стимулирование.

Учитывая увеличение дюрации рынка (средневзвешенный срок возвращения инвестиций) руководство Федеральной резервной системы считает оптимальным увеличение максимального срока размещения государственных обязательств – с 30 до 50 лет.

Все больше становится сегмент долговых ценных бумаг МСП, формируемый эмитентами:

- не имеющими кредитных рейтингов;

- с рейтингами, не выше уровня ruBBB.

Большому числу МСП удается привлекать финансовые средства в объемах, которые соответствуют показателям эмитентов уровня ruAA, полученным 2 года назад. Пожалуй, именно осуществляемая МСП эмиссия вскоре станет ключевым фактором рынка облигаций РФ.

Здесь все больше новых имен, именно в этом секторе наибольшую активность проявляют частные инвесторы. А это уже закладывает фундамент для диверсификации оборота долговых ценных бумаг в России, повышения его ликвидности.

В 2018 году было всего 18 дебютов эмитентов МСП. В 2019-м – 41. За январь-октябрь 2020 – не менее 30 дебютных размещений.

По данным Мосбиржи , на конец третьего квартала 2020 года доля инвесторов-физиков достигла 17 % в общей массе облигаций. Более того, ими активно осуществляются торги на вторичном рынке облигаций – около 11 % всего объема торгов.

В 2020 году были эмиссии облигаций, в которых, из объема 5 миллиардов рублей , спрос со стороны инвесторов-физлиц превышал 4 млрд рублей .

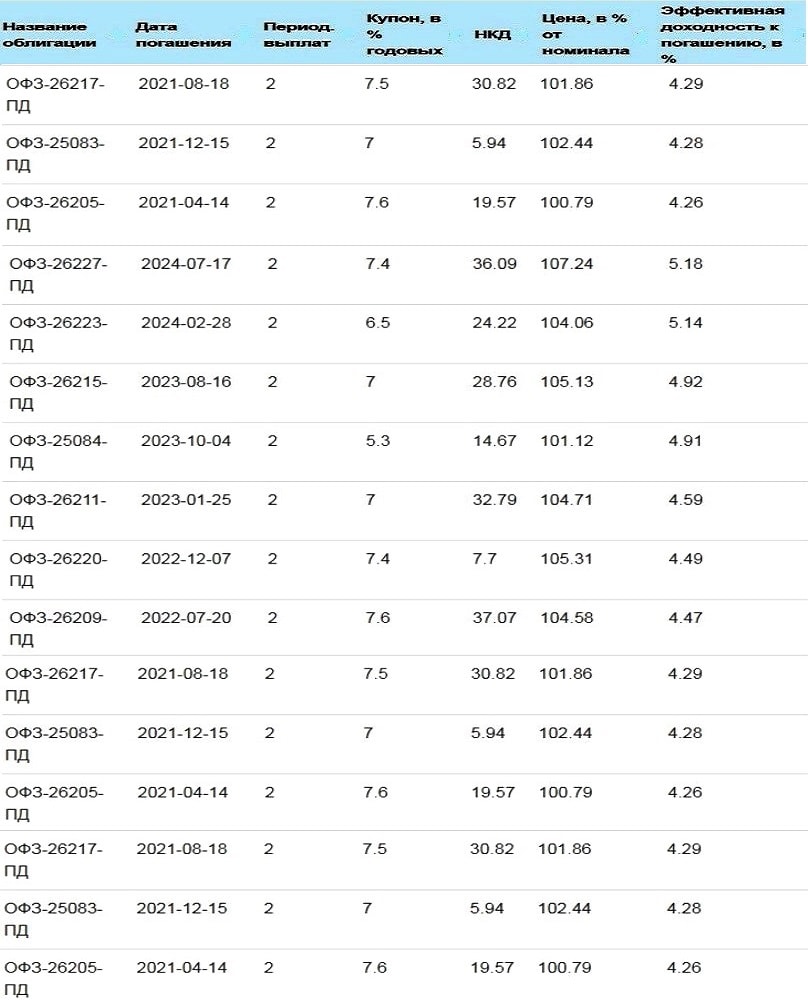

Прогноз относительно доходности облигаций в 2021 году

Предлагаю ознакомиться с составленным мною прогнозом. Прошу учесть следующее:

— котировка меняется постоянно, поэтому, указанная в % стоимость ценной бумаги, может немного не совпадать реальными цифрами;

— покупая облигацию на вторичном рынке, потребуется оплатить не только ее рыночную стоимость, но и накопленный купонный доход (НКД).

• Длинные ОФЗ

Ценные бумаги со сроком погашения через 5 лет и более, которые можно приобрести и «забыть», поскольку к указанной дате погашения инвестор получит всю, ранее гарантированную доходность.

• Короткие ОФЗ

К их числу я отношу долговые государственные ценные бумаги, срок погашения которых истекает в течение 5 лет. Ну, моя классификация в этом случае немного отличается от общепринятой. Ведь короткими обычно называют бонды, срок погашения которых составляет около 3 лет.

В отличие от длинных, короткие ценные бумаги этого вида отличает более высокая устойчивость к кризисным явлениям. Их котировка не столь зависима от экономической ситуации. Но за это приходится платить – их доходность ниже.

• Муниципальные облигации

Большая часть муниципальных облигаций торгуется с амортизацией. Эмитент, в этом случае, проводит постепенное погашение тела ценной бумаги. Из-за этого их доходность постепенно снижается, ведь купонный доход начисляется в процентах на размер текущего номинала.

При нынешних ключевых ставках инвестирование в облигации с амортизацией не позволяет рассчитывать на высокий доход. Для инвестора, предпочитающего приобретать ценные бумаги надолго, такой вариант не подходит, поскольку необходимо вкладывать полученные от эмитента деньги в новые активы.

Однако, у муниципальных ценных бумаг более высокая доходность к погашению, чем у ОФЗ . А уровни рисков – сопоставимы.

• Корпоративные облигации государственных и квазигосударственных компаний

Сюда я включил облигации госкомпаний (более 50% акций принадлежит государству) и квазигосударственных (государство участвует в них опосредованно, действуя через материнские организации).

Газпром отнесен мною также к госкомпаниям, хотя это частная структура, но является естественной монополией, контролируется государством.

• Облигации компаний, акции которых торгуются на Мосбирже

Интерес представляют и облигации эмитентов, которые имеют листинг на Московской бирже . Уровень риска, в этом случае, немного выше, чем у выпущенных госкомпанией бондов, хотя эти ценные бумаги достаточно надежны.

Вероятность дефолта приведенных в таблице компаний очень низкая, а вот доходность к погашению относительно высокая — от 4,94 % до 6,49 % .

• Облигации внебиржевых коммерческих структур

Предлагаю перечень облигаций, чья доходность будет самой высокой в 2021 году (по моему прогнозу) – долговые ценные бумаги внебиржевых компаний с высоким кредитным рейтингом.

Их средняя доходность – от 4,32 % до 6,52 % . У каждой из представленных ниже компаний имеются разные кредитные рейтинги, следовательно, к выбору следует подходить внимательно.

• Высокодоходные облигации

В таблице приведен перечень облигаций с наиболее высоким купоном. При низкой их стоимости и высоком риске.

Доходность к погашению, в этом случае, максимальная – от 8 % до 13,41 % . Кредитные рейтинги эмитентов — разные, поэтому анализировать перспективу инвестирования в ВДО следует тщательно.

Надеюсь, что представленная мною информация будет полезна читателю, позволит дополнить инвестиционный портфель надежными и доходными активами. Спасибо за внимание, всегда ваш Максимальный доход!

Источник

ОФЗ: пришло ли время для покупки?

Наш основной вывод

С начала года доходность рублевых гособлигаций обновила многомесячные максимумы, оказавшись на значениях апреля 2020 г., когда в России действовали самые жесткие ограничительные меры. Рынок находится под давлением как ввиду внешних факторов (в том числе из-за риска новых санкций и роста доходности госбумаг США), так и из-за пересмотра стратегии российского ЦБ в области монетарного стимулирования. Текущая доходность десятилетних ОФЗ (серии 26228) превысила уже 6,6% годовых, повысившись с начала января более чем на 65 б.п. По нашей оценке, на этих уровнях суверенные бумаги становятся привлекательными, в том числе в сравнении с аналогами на других развивающихся рынках. Так, например, спред между 10-летними гособлигациями России и Мексики сейчас находится на годовом максимуме (что частично отражает разнонаправленность денежно-кредитной политики (ДКП) центральных банков двух стран).

Мы оцениваем, что справедливый уровень доходности по 10-летнему бенчмарку должен быть не выше 6%, что соответствует ценовому росту не менее, чем на 5% от текущих уровней. Наш прогноз по ключевой ставке на конец 2021 и 2022 гг. составляет 4,25% и 5% соответственно.

Таким образом, мы ожидаем постепенного возвращения спроса на «классические» ОФЗ в ближайшее время при условии, что потенциальные санкции будут иметь ограниченный характер (затронут лишь отдельных физических и юридических лиц) и рекомендуем начинать наращивать позиции в бумагах с погашением свыше 10 лет.

Динамика доходности 10-летних гособлигаций в национальной валюте, %

Источник: Bloomberg, ITI Capital

Как менялся рынок суверенного долга?

Рынок ОФЗ после достижения пика в конце апреля 2020 г. на долгое время оказался в «боковом» тренде: цены выпусков с постоянным купоном менялись в рамках узкого диапазона в условиях дефицита движущих факторов. Однако с началом нового года волатильность стала резко возрастать. На котировках сказались как растущая доходность основных мировых бенчмарков (ставка 10-летних казначейских облигаций США с начала января увеличилась на 40 б.п., до 1,3%), так и продолжившийся рост потребительских цен в России. Геополитические риски остались в повестке дня, ограничивая приток иностранного капитала (только за первую половину февраля 2021 г. отток средств нерезидентов составил порядка 76 млрд руб.). На этом фоне Банк России приступил к пересмотру тактики управления денежно-кредитной политикой. На первом в 2021 г. году заседании по ключевой ставке 12 февраля регулятор резко «ужесточил» риторику, чем спровоцировал новые распродажи на рынке ОФЗ. ЦБ отметил наличие устойчивых рисков инфляции, действие которых может сказываться дольше, чем изначально предполагалось. Как следствие, прогноз по инфляции на текущий год был повышен до 3,7-4,2%. Наиболее важным изменением в заявлении регулятора стало исчезновение сигнала о возможном снижении ставки в дальнейшем. Напротив, ЦБ впервые заявил, что будет оценивать сроки перехода к нейтральной политике (подразумевает ключевую ставку в диапазоне 5-6%), хотя в базовом сценарии ожидает этого не ранее следующего года. Под влиянием всех этих факторов рынок рублевого суверенного госдолга мог только продолжить снижаться. Доходность ОФЗ с середины января стремительно росла, при этом масштаб распродажи до сих пор не уменьшает, несмотря на поддержку таких традиционных факторов спроса как растущие нефтяные цены и укрепление рубля. Наиболее серьезные потери понес средний участок кривой, где доходность выросла на 55-65 б.п. В целом бумаги с погашением свыше 10 лет сейчас находятся примерно на том же уровне, что и в первой половине апреля 2020 г. В то же время важно отметить, что ключевая ставка в тот период составляла 6%, т.е. была выше на 175 б.п. Таким образом, текущие спреды выглядят гораздо привлекательнее, что является важным аргументом в пользу покупки данных инструментов. Также обращает на себя внимание резко увеличившийся угол наклона кривой — разница в ставках сейчас находится на максимальной отметке с начала прошлого года (спред 2-20Y) и превышает 235 б.п.

Кривая ОФЗ в динамике

Источник: ММВБ, ITI Capital

Разница доходности вдоль кривой ОФЗ, б.п.

Источник: ММВБ, ITI Capital

Наши ожидания в области монетарной политики и ее влияния на рынок ОФЗ

Важными индикаторами для понимания дальнейшей динамики ключевой ставки являются статистические данные по инфляции, а также изменению ВВП. Мы согласны с базовым сценарием ЦБ, который подразумевает сохранение «мягких» монетарных условий на протяжении всего 2021г. Иными словами, с большой вероятностью ключевая ставка не превысит значения в 5%. Более того, мы не ожидаем, что она в принципе будет меняться до начала 2022 г. Регулятор уже заложил в свой прогноз повышенный инфляционный фон в текущем году. При этом траектория годового роста цен в ближайшее время скорее всего будет переломлена за счет эффекта базы, а также принятых правительственных мер. При этом даже если ключевая ставка в России в течение года все же повысится на 25 б.п. или даже 50 б.п., это вряд ли заметно отразится на доходности гособлигаций. После последней «просадки» в ставки коротких ОФЗ уже в полной мере заложен подобный сценарий.

Что касается постепенного перехода к «нейтральной» монетарной политике, то по завершении цикла мы не ждем значительного отклонения от нижней границы обновленного диапазона реальной ставки (1-2%). Прошлым летом ЦБ ухудшил оценку этого диапазона вслед за общим снижением мировых ставок и страновой премии России. В то же время сложившийся на текущий момент уровень рыночных ставок на «длинном» отрезке кривой ОФЗ выглядит избыточным в контексте длительного сохранения ключевой ставки у 5%. До начала пандемии средняя премия над ключевой ставкой не превышала 30-40 б.п. В целом за прошлый год она оценивалась 150 б.п. по сравнению с текущими 275 б.п. Дополнительный фактор комфорта и возможность более точного прогнозирования инвесторы смогут получить уже после опорного заседания в апреле (запланировано на 23.04.2021), когда стартует публикация траектории ключевой ставки. Ожидается что она не будет точечной (по аналогии с dot plot ФРС США) и будет отражать сочетание многих факторов, которые оказывают влияние на решения ЦБ.

Соотношение доходности ОФЗ 26230 и ключевой ставки ЦБ РФ

Источник: ЦБ РФ, ММВБ, ITI Capital

Что все же может ограничить удорожание ОФЗ?

- Политика Минфина в области первичных аукционов. Пока ведомство весьма сильно отстает от выполнения квартального плана привлечения в объеме 1 трлн руб. Текущий процент исполнения программы составляет всего 13% (без учета аукционов 17.02.2021). При этом конъюнктура рынка до сих пор не способствовала повышению спроса на ОФЗ с постоянным купоном, которые должны стать основным инструментом в области наращивания внутреннего долга в этом году. Это вынуждает Минфин принимать компромиссные решения и делать уступки по доходности ради объема размещения.

- Возможное увеличение санкционного давления. Неопределенность в отношении развития данной ситуации может сдерживать приток средств нерезидентов несмотря на возросшую относительную привлекательность ОФЗ по сравнению с гособлигациями других развивающихся стран.

- Сохранение повышенных темпов инфляции (в том числе из-за более быстрого восстановления экономики, недостаточной бюджетной консолидации, продолжения тренда глобального роста цен и т.д.).

Результаты сегодняшних первичных аукционов с большой вероятностью определят настроение инвесторов на ближайшее время. Вместе с тем мы видим перспективы восстановления цен на ОФЗ в среднесрочной перспективе вне зависимости от краткосрочных факторов — улучшение ситуации с доходами бюджета, ожидаемое замедление инфляции и последовательная политика регулятора должны будут в конечном счете выразиться в снижении спредов к величине ключевой ставки.

Источник