- Однодневные облигации ВТБ

- Несколько слов про облигации

- История появления

- Как купить однодневные облигации?

- Комиссии и налоги

- Чем удобны однодневные бонды ВТБ

- Недостатки однодневных облигаций

- Лайфхак

- Заключение

- Однодневные облигации ВТБ – что это и стоит ли в них инвестировать?

- Как работают однодневные облигации

- Для чего ВТБ использует займы?

- Доходность однодневных облигаций

- Особенности налогообложения

- Комиссии

- Где и как купить

- Стратегии использования однодневных облигаций

Однодневные облигации ВТБ

Классическое инвестирование предполагает долгосрочный процесс. В особенности это касается акций, которые имеют повышенный риск и доходность, однако и большинство облигаций выпускается на срок не менее нескольких лет. Поэтому такие бумаги, как однодневные облигации, выглядят на первый взгляд довольно неожиданно. Однако они существуют.

Несколько слов про облигации

Напомню, что облигации — это долговые обязательства того, кто их выпустил. Государство или корпорация берет определенную сумму денег в долг и со временем обещает вернуть больше этой суммы. Для покупателя облигаций доход может складываться из:

- купонного дохода, то есть процентов, начисляемых по ценной бумаге и выплачиваемых равномерно в течение всего срока обращения облигации. Затем следует возврат номинала. Это наиболее частый случай, причем процент может быть как фиксированным, так и плавающим;

- облигация с дисконтом продается по цене ниже номинала, а в конце обозначенного срока инвестор получает номинал. До этого срока — ничего. Это более рискованный вариант, особенно если сроки обращения бумаги составляют несколько лет;

- если облигация обращается на рынке, то ее текущая цена может превысить цену покупки. В этом случае инвестор может получить доход от продажи бумаги, не дожидаясь ее погашения — правда, придется уплатить налог на прибыль.

Есть разновидности предложенных схем, например у облигаций с амортизацией, или бумаг, индексируемых на уровень инфляции, или бессрочных бондов — но в целом все так, как в указанных пунктах. Однодневные облигации ВТБ соответствуют второму пункту, однако отличаются крайне малым сроком обращения, что делает их почти безрисковыми.

История появления

Впервые однодневные долговые бумаги на рынке появились в ноябре 2016 г. Эмитировал их банк ВТБ. Наблюдательным советом общий лимит на выпуск этих бумаг установлен пять триллионов рублей и рассчитан на несколько размещений. Производиться они будут ежедневно, при этом должны быть обеспечены удобства при расчете. В конце 2019 года ежедневный объем составлял 75 млрд. рублей.

Пресс-служба ВТБ представляет однодневные биржевые облигации как новый продукт для российского фондового рынка, ориентированный на самых разных инвесторов, и рассчитанный для краткосрочных вложений (1-3 дня) свободных средств на счетах клиентов.

Как купить однодневные облигации?

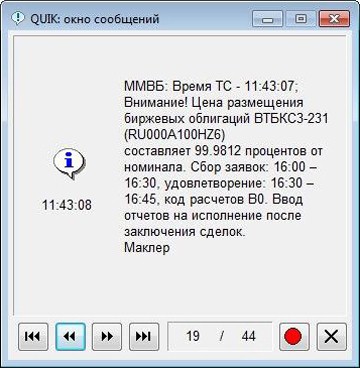

Купить однодневные облигации физическому лицу достаточно просто. С утра, часов в 10-11 московского времени, ВТБ объявляет о намерении выпустить однодневные облигации. Объявление о выпуске должно появиться в торговом терминале в разделе новостей:

Эти же облигации на актуальную дату можно найти по ссылке https://www.rusbonds.ru/cmncorp.asp :

Облигации на один день имеют маркировку «КС-3». Как видно, в данном случае на текущую дату 2 марта размещено чуть меньше половины облигаций на общую сумму 50 млрд. руб. Кликнув на выделенный вариант, можно увидеть немного больше подробностей:

Здесь видна общая сумма к размещению и количество размещаемых облигаций, цена 99,98% от номинала и доходность 5,53% годовых. С чем ее можно сравнить? С доходностью депозитов. В последнем случае даже среди ТОП-10 на момент статьи можно увидеть варианты около 7% годовых и даже чуть выше. Итого, доходность однодневных облигаций ВТБ депозитам проигрывает.

Заявки на приобретение однодневных выпусков принимаются с понедельника до четверга с 16:00 до 16:30 московского времени, а в пятницу с 15:00 до 15:30. Уже на другой день в 12:00 облигации погашаются и инвестору на его счет зачисляются причитающиеся деньги. Быстро и удобно.

❗ Цену на бумаги банк назначает при размещении, т.е. продаются они с дисконтом. Номинальная стоимость таких бондов 1000 рублей, а вот цену приобретения банк устанавливает разную, но ниже номинала. Например, размещенные бумаги от 28.02.20 дают прибыль 45 копеек, но вы владеете ими три дня (28.02.20 — пятница).

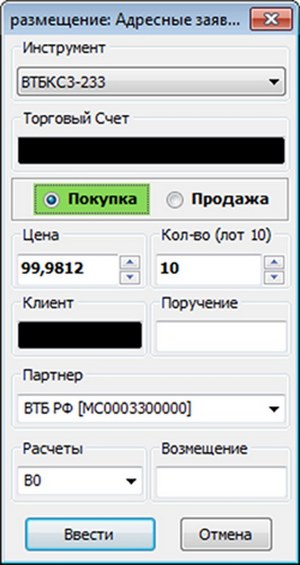

А вот облигации ВТБКС3-231 дадут прибыль 19 копеек, но за одну ночь. Стоит уточнить, что продаются они лотами, в один лот входит 10 отдельных бумаг . Т.е. цена покупки будет близка к 10 000 рублей. Как купить однодневные облигации ВТБ через торговый терминал QUIK, показано в приложении ниже. В этом случае необходимо воспользоваться режимом адресных заявок.

Комиссии и налоги

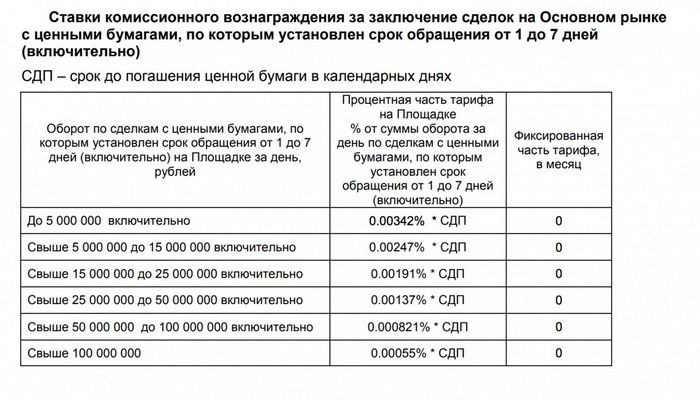

Каждый брокер берет комиссию за проведенные сделки. Ее величина разная, но в любом случае не равна нулю. Так, Сбербанк берет 0,06%, Финам — 0,0354%, ВТБ — 0,0413% от объема покупки. Правда, у самого ВТБ брокера для однодневных облигаций действует пониженная ставка 0,00342% от суммы сделки.

Используя представленные данные, можно провести расчет параметров сделки по покупке однодневных облигаций ВТБКС3-231 с ценой 99,9812% от номинала.

| 1 лот = 10 000 рублей | Доход на 1 лот, руб. | Комиссия брокера, % | Комиссия брокера, руб. | Чистая прибыль, руб. (до уплаты НДФЛ) |

| Финам | 1.88 | 0,0354 | 3,54 | -1.66 |

| Сбербанк | 1.88 | 0,06 | 6,0 | -4.12 |

| ВТБ брокер | 1.88 | 0,00342 | 0,34 | 1,54 |

Отсюда следуют два простых вывода:

- Независимо от суммы сделки работать через сторонних брокеров на сроке в один день убыточно ;

- Улучшить ситуацию может покупка в пятницу на три дня. В этом случае прибыль будет в три раза больше (5.64 рубля), что позволит выйти в плюс у Финама и почти в ноль у Сбербанка. Но даже у Финама при трехдневном сроке получится лишь чуть больше 3% годовых.

По поводу налогов . Хотя купонный и дисконтный доход по облигациям, выпущенных после 01.01.2017, не облагаются НДФЛ, прибыль от однодневных бондов подлежит налогообложению. Вот пояснение этого от самого ВТБ:

Иначе говоря, однодневная облигация ВТБ является внебиржевым инструментом, поэтому налог на прибыль будет удержан. Что, разумеется, не очень хорошая новость для инвестора. О налогах в России и их оптимизации читайте здесь.

Чем удобны однодневные бонды ВТБ

Подобные бумаги уникальны для российского рынка, никто кроме ВТБ ничего подобного не выпускает. С точки зрения инвестора такие облигации обладают целым рядом достоинств :

- надежность . Однодневные бумаги не продаются на вторичном рынке, а значит, нет никакой повышенной просадки по цене между покупкой и продажей (кроме того дисконта, что установил ВТБ при размещении бондов). К тому же их выпускает банк с государственным участием, что служит дополнительной гарантией надежности;

- краткосрочность . Облигация покупается в конце дня, и владеть ей можно только ночь (исключая случаи покупки в пятницу);

- ликвидность . Нет никаких проблем с быстрым поступлением денег на счет;

- возможность вложить временно свободные деньги со счета на период ожидания подходящего момента для реализации задуманной торговой стратегии. В этом случае деньги практически свободны, и в то же время приносят пусть маленький, но доход

Если вкратце попытаться определить назначение этих бумаг, то оно в том, чтобы пристроить на ночь временно свободные средства с брокерского счета. Кроме того, бесполезно их искать в числе выпусков, котирующихся на Московской бирже. Как отмечено выше, они не торгуются на вторичном рынке и приобрести их можно непосредственно через терминал в режиме адресной заявки.

Если сравнивать однодневные бонды с зарубежными инструментами, то ближе всего к ним находятся казначейские векселя со сроком действия от недель до года. Они также выпускаются с минимальным дисконтом и служат «тихой гаванью» во времена кризисов, обладая очень малой просадкой — но и минимальной доходностью. Набор таких облигаций формирует фонды денежного рынка.

Недостатки однодневных облигаций

Среди минусов , характерных для подобных бумаг, стоит отметить:

- меньшая по сравнению с другими облигациями и большинством депозитов доходность

- необходимость уплаты налога на прибыль (удерживает брокер как налоговый агент)

- из-за комиссий лучше всего пользоваться инструментом через брокера ВТБ. Он же оказывается наилучшим вариантом и при покупке валюты

Лайфхак

При возможности не стоит выводить средства с брокерского счета на карту, поскольку в этом случае брокер сразу удержит налог на прибыль. Кстати, не только с поставленной на вывод суммы, а как общий результат по всем сделкам на счете. Лучше пользоваться деньгами в течение года, обеспечивая накопление капитала по принципу сложного процента. При малых суммах эффект от рассмотренных облигаций вряд ли будет заметен, но миллионные капиталы могут дать за месяцы более ощутимую экономию.

Заключение

Краткосрочные облигации овернайт российского рынка выбиваются из общего списка предлагаемых инвестору инструментов. Несмотря на это, они позволяют использовать свободные деньги, имеющиеся на брокерском счете, делая это с минимальным риском. Заложенный принцип — маленький доход лучше, чем никакой. С другой стороны, привлеченные средства могут использоваться ВТБ для совершения долгосрочных и более доходных инвестиций.

Источник

Однодневные облигации ВТБ – что это и стоит ли в них инвестировать?

Инвестпривет, друзья! Ежедневно на Московской бирже банк ВТБ выпускает однодневные облигации без купона, приобрести которые может любой желающий. Что это за инструмент, как он работает и чем интересен инвесторам? Давайте разбираться во всем по порядку.

Как работают однодневные облигации

Впервые однодневные облигации появились на рынке 24 ноября 2016 года. Банк ВТБ представил абсолютно новый инвестиционный инструмент, который поначалу был интерес только другим банкам и крупным институтам, но сейчас данной разновидностью бондов интересуется всё большее число частных инвесторов.

Вот анонс этого мероприятия.

Работают однодневные облигации ВТБ таким образом:

- утром (около 10-11 по Москве) ВТБ объявляет о намерении выпустить однодневные бонды, озвучивает цену одной бумаги и размер эмиссии;

- заявки на покупку бондов принимаются в определенное время: с 16.00 до 16.30 с понедельника по четверг и с 15.00 до 15.30 по пятницам (в другие часы инструмент недоступен);

- на следующий день в 12.00 на счет инвестора зачисляются средства от погашения облигаций.

Стоп – скажите вы, а где деньги? Очень просто. «Однодневки» являются бескупонными бондами, т.е. по ним не выплачивается купонный доход. Прибыль образуется за счет того, что облиги выставляются на биржу по цене ниже номинала – например, за 99,7%. А погашение идет по номиналу – в случае с облигациями ВТБ это 1000 рублей. Проще говоря, вы купили облигацию за 997 рублей, а получили на следующий день 1000 рублей. Прибыль – 3 рубля.

Что интересно, если вы купили облигации в пятницу, то получите прибыль за 3 дня, так как будете владеть ими пятницу, субботу и воскресенье – эмитент пропорционально увеличивает дисконт. Неудивительно, что на выходные на такие облиги повышенный спрос – это вообще единственный способ получить гарантированную прибыль за выходные, ведь фондовый рынок в эти дни не работает.

Для чего ВТБ использует займы?

Но зачем ВТБ выпускать такие сверхкороткие облигации? Есть такое понятие, как овернайт – однодневные операции, подразумевающие размещение денежных средств на короткий счет. Банки используют овернайт, чтобы вложить избыточную ликвидность (свободные деньги) в какой-либо безрисковый инструмент. Чаще всего – это депозиты ЦБ, но могут давать в долг другим банкам, в т.ч. зарубежным. Еще овернайтовые средства могут быть использованы для спекуляций.

Что делает ВТБ с привлеченной ликвидностью – непонятно, но раз он так делает уже более 2 лет, то результат есть. Иначе эксперимент был бы признан неудачным 🙂 Скорее всего, он кредитует другие банки или участвует в депозитных аукционах ЦБ. Кстати, ЦБ овернайт использует для стабилизации курса рубля. Такой вот молодец.

Доходность однодневных облигаций

Что-либо однозначно сказать о прибыльности однодневных облигаций сложно. Дело в том, что ВТБ назначает дисконт в зависимости от своих потребностей, и каждый день его значение разное. Но в среднем доходность однодневных облигаций ВТБ составляет 6-6,5%. По крайней мере, по состоянию на 2018 год. Как будет в 2019 году – увидим.

Как видно, прибыльность вложений даже ниже, чем ключевая ставка ЦБ РФ. И некоторые депозиты оказываются выгоднее, без необходимости каждый раз реинвестировать деньги.

К тому же всю прибыль вы не получите, так как ее съедят налоги и комиссии.

Особенности налогообложения

Операции с однодневными облигациями попадают в налогооблагаемую базу, и с прибыли между покупкой и продажей придется уплатить налог на доход физических лиц – 13%.

Казалось бы, что однодневные бонды ВТБ являются корпоративными и подпадают под действие льготы. Напомню, что в соответствии со статьей 217 НК РФ дисконтный доход, полученный при погашении корпоративных облигаций, освобождается от уплаты налогов.

Однако в статье 214 того же Налогового кодекса указано, что данное правило (точнее, льгота) применяется в отношении ценных бумаг, по которым рассчитывается рыночная котировка – т.е. средневзвешенная цена по сделкам, проведенным в течение одного торгового дня. А в отношении однодневных облигаций ВТБ котировки не рассчитываются – по этому инструменту торги на бирже отсутствуют. Инвесторы покупают «однодневки» напрямую у эмитента.

Следовательно, однодневные облигации всё-таки подпадают под налогообложение.

Далее два варианта:

- если брокер перечисляет сумму от погашения облигации обратно на брокерский счет, то он является налоговым агентом, и самостоятельно удерживает все налоги и перечисляет их в бюджет;

- если же деньги зачисляются на отдельный банковский счет, то брокер налоговым агентом НЕ выступает, и вам нужно будет самостоятельно рассчитать и перечислить налог.

Если торговых операций было несколько – рассчитывать налоги придется для каждой из них.

Комиссии

Каждый брокер сам назначает комиссии за покупку-продажу активов. Однодневные облиги обращаются на фондовой секции, так что смотрите комиссии именно для этого класса инструментов.

Например, у Сбербанка это 0,06% по тарифу «Самостоятельный», у БКС – от 0,0177% до 0,0531 по тарифу «Профессиональный» в зависимости от оборота, у Финама – 0,0354% по плану «Дневной» (везде указаны расценки при обороте до 1 млн рублей в день).

Что интересно, если покупать однодневные облигации через брокера ВТБ, то он предлагает пониженную комиссию – 0,00342% против стандартных 0,0513% по тарифу «Инвестор-стандарт». Т.е. налицо экономия в 15 раз!

Поэтому выгоднее покупать однодневные облигации ВТБ именно у брокера ВТБ. Но у других брокеров тоже можно – правда, дороже.

Где и как купить

В зависимости от брокера порядок действий может быть разный. И доступ к инструменту дают не все брокеры. Лучше заранее позвонить и уточнить, можно ли купить однодневные бонды на вашем тарифе.

Купить однодневные облигации можно тремя основными способами:

- по телефону – просто звоните и отдаете распоряжение (другой вопрос, что заявка «голосом» обычно дорогая, и если потенциальная прибыль меньше, то нафиг это нужно);

- в личном кабинете в режиме онлайн путем выставления заявки;

- через терминал QUIK.

Так как однодневные бонды являются внебиржевым инструментом, то их покупка осуществляется через вкладку «Текущие торги» – «РПС». Далее нужно найти облигации по тикеру ВТБ КС и добавить доступные инструменты в свою таблицу.

Номинал одной облигации – 1000 рублей, в одном лоте продается 10 бумаг. Следовательно, минимальная сумма покупки однодневных облигации ВТБ – 10 тысяч рублей.

Стратегии использования однодневных облигаций

Самая очевидная стратегия – «парковка» средств на ночь. Особенно эффективно работает в период с пятницы по понедельник. По выходным фондовая биржа не работает, и торговать с другими инструментами не получится.

Кроме того, можно размещать в однодневные бонды свою избыточную ликвидность, пока думаете, чего еще прикупить. Чтобы деньги не лежали мертвым грузом на счете.

Однодневные облигации доступны к покупке на ИИС. Поэтому можно использовать налоговый вычет типа Б, чтобы освободить свою прибыль от налога. Считайте, сразу +13% к сумме дохода.

Можно использовать и тип вычета А на ИИС. Но если ваша цель – просто получить налоговый вычет на сумму взноса, то проще и эффективнее использовать другие консервативные инструменты, которые не нужно реинвестировать буквально каждый день. Например, есть немало облигаций с доходностью выше депозита. Или можно собрать портфель из недооцененных акций, особенно, если вы планируете инвестировать на несколько лет и готовы ждать.

Кроме того, если хотите зарабатывать на межбанковских ставках, то используйте ОФЗ с привязкой к значению РУОНИА – это эффективней, чем однодневные облигации, и не так заморочено. Купил – и держи себе.

Таким образом, однодневные облигации ВТБ – это очень интересный инструмент, позволяющий зарабатывать ночью или на выходных, но использовать его надо умеючи. Иначе можно переплатить лишнюю комиссию или «погрязнуть» в исчислении налогооблагаемой базы. Есть разные стратегии использования таких бондов – эффективнее всего «парковать» средства на пару-тройку дней, пока ищите лучшее применение деньгам. На этом всё, удачи, и да пребудут с вами деньги!

Источник