- Ответственность за ведение бизнеса без ОКВЭД

- Почему необходимо регистрировать коды

- Где их надо указывать

- Какой штраф за работу без кодов для юрлиц и ИП

- Штраф за ведение бизнеса не по кодам для организаций и индивидуальных предпринимателей

- Организация может вести и иную деятельность, не совпадающую присвоенному ей коду по ОКВЭД

- Ведение деятельности ИП без ОКВЭД

- Присвоение и изменение кодов деятельности

- Требования к применению кодов деятельности

- Проблемы с ИФНС и ФСС

- Что в законодательстве сказано об использовании неверных ОКВЭД

Ответственность за ведение бизнеса без ОКВЭД

Штраф за осуществление деятельности без ОКВЭД — от 5000 до 10 000 рублей. Это административное наказание возлагается на должностных лиц по ч. 4 ст. 14.25 КоАП РФ.

Почему необходимо регистрировать коды

При подаче заявления в налоговую инспекцию о регистрации ИП или юридического лица обязательно заполняется раздел про виды экономической активности, которую собирается осуществлять предприниматель, так что, можно ли осуществлять деятельность без ОКВЭД, — нет, информация о них указывается еще при регистрации нового налогоплательщика.

Давайте разберемся, зачем они требуются и на что влияют. Есть несколько причин, чтобы обратить на них внимание, — например, от указанных кодов зависит:

- класс профессионального риска и размер страхового тарифа;

- применение различных систем налогообложения. Не все виды подходят под специальные режимы.

По Гражданскому кодексу РФ, можно ли заниматься деятельностью без ОКВЭД, — ответ содержится в ст. 49. Лицо вправе заниматься любой незапрещенной законом работой. Данная норма является общей, налоговое законодательство содержит специальное регулирование, и обязанность вносить сведения предусмотрена ФЗ №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001.

Эксперты КонсультантПлюс разобрали, как внести изменения в ЕГРЮЛ в связи с изменением кода ОКВЭД. Используйте эти инструкции бесплатно.

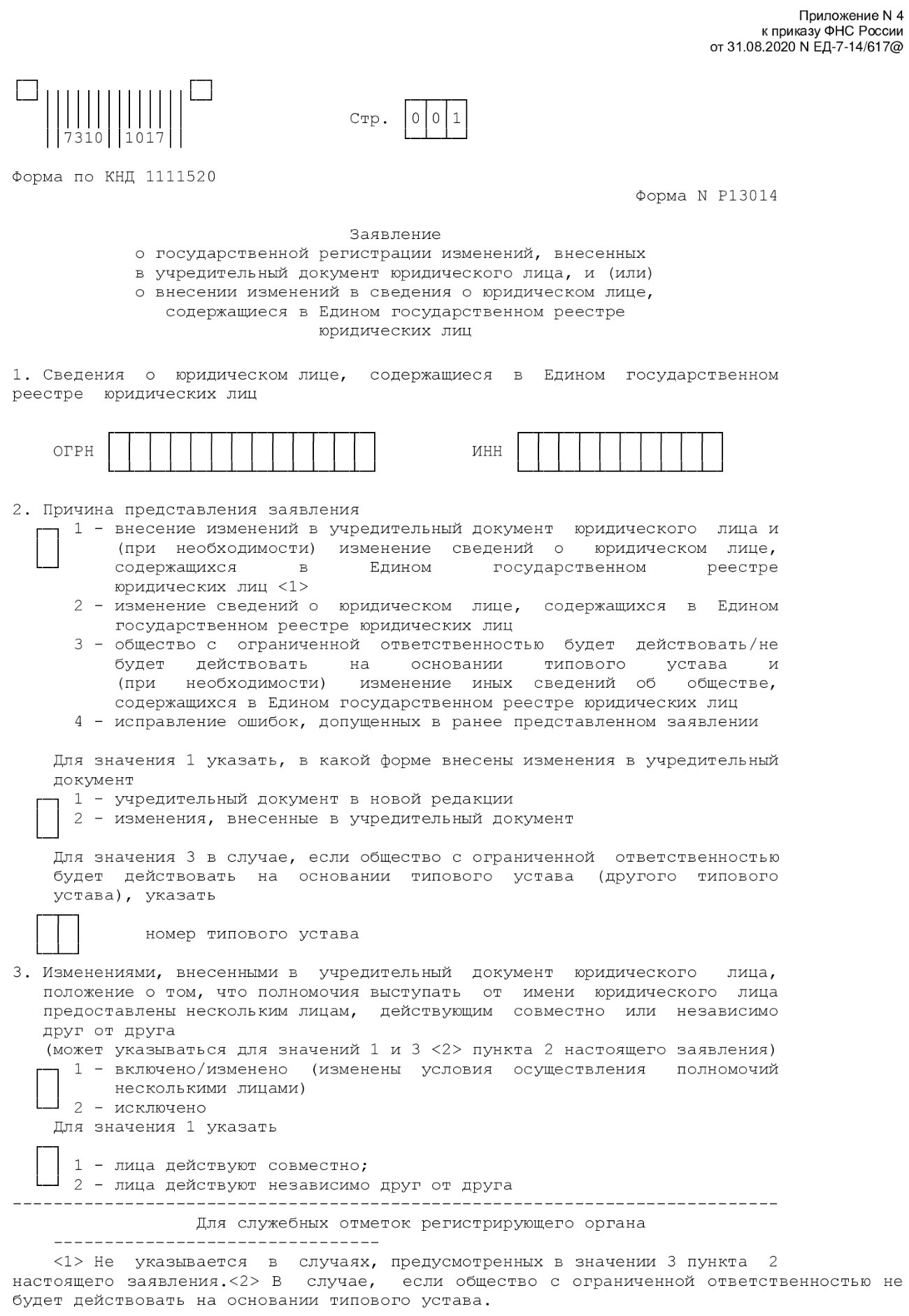

Где их надо указывать

Информация о выбранных видах содержится в реестрах по юридическим лицам и индивидуальным предпринимателям. Коды указываются в заявлении при регистрации ИП или организации и в заявлении о внесении изменений в ЕГРЮЛ/ЕГРИП при изменении видов труда. Что делать предпринимателю, можно ли вести деятельность, если нет ОКВЭД, но направление работы изменилось? Требуется в течение трех рабочих дней подать заявление в ИФНС об изменении кодов (п. 5 ст. 5 ФЗ №129-ФЗ от 08.08.2001). С 25.11.2020 действует новый Приказ ФНС России №ЕД-7-14/617@ от 31.08.2020, которым утверждены различные формы заявлений и требования к оформлению документов. В случае изменения кодов индивидуальные предприниматели подают заявление по форме №Р24001, юрлица — по форме №Р13014.

Какой штраф за работу без кодов для юрлиц и ИП

Коды являются информацией, которая содержится в предусмотренных законом реестрах и является общедоступной, но чем грозит ведение деятельности без ОКВЭД, и насколько обязательно вносить новые, если направление работы поменялось? Кодекс об административных правонарушениях РФ предусматривает ответственность ООО за осуществление деятельности без ОКВЭД (непредставление или недостоверное представление сведений) в виде штрафа на должностных лиц от 5000 до 10 000 рублей (ч. 4 ст. 14.25 КоАП РФ).

- штраф назначается за каждый код, который не указан, но подлежал внесению в реестр;

- давность привлечения — 1 год, начинает исчисляться с окончания трехдневного срока, предусмотренного Федеральным законом №129-ФЗ для подачи сведений;

- не относится к разовым сделкам, но характер данных сделок требуется обосновать.

КоАП РФ не разграничивает ответственность ИП за деятельность без ОКВЭД и организации, размер штрафа одинаков.

Штраф за ведение бизнеса не по кодам для организаций и индивидуальных предпринимателей

Ведение бизнеса не по кодам — это тоже ведение бизнеса без указания видов; чем грозит, если ОКВЭД не соответствует виду деятельности?Осуществление вида труда, который не совпадает с заявленным в реестре, означает, что ИП или юрлицо не сообщили в налоговый орган о смене направления работы и выполняют ее без требуемого кода, поэтому и ответственность применяется по ч. 4 ст. 14.25 – от 5000 до 10 000 рублей.

Если об изменении несвоевременно, но сообщили, штраф за ведение деятельности не по ОКВЭД квалифицируется по ч. 3 ст. 14.25 КоАП РФ — 5000 рублей или предупреждение.

Источник

Организация может вести и иную деятельность, не совпадающую присвоенному ей коду по ОКВЭД

|

| racorn / Depositphotos.com |

ФНС России опубликовала письмо, разъясняющее возможность организациям заниматься иной деятельностью кроме той, которая соответствует присвоенному коду по ОКВЭД (письмо ФНС России от 22 августа 2019 г. № СА-17-2/229@).

В соответствии с законодательством, видам экономической деятельности хозяйствующих субъектов присваиваются коды в соответствии с ОКВЭД, сведения о которых содержатся в ЕГРЮЛ (под. «п» п. 1 ст. 5 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Коды определяются юридическим лицом самостоятельно. При этом в компетенцию регистрирующего органа не входит проверка обоснованности указания в представленных для госрегистрации документах тех или иных кодов по ОКВЭД, в том числе соответствия сведений о кодах организационно-правовой форме юрлица (письмо ФНС России от 3 сентября 2018 г. № ЕД-19-2/263@, письмо ФНС России от 24 июня 2019 г. № ГД-3-14/6063@). Указанные юридическим лицом коды по ОКВЭД вносятся регистрирующим органом в ЕГРЮЛ.

Как указано во введении к ОК029-2014 Общероссийскому классификатору видов экономической деятельности (утв. приказом Росстандарта от 31 января 2014 г. № 14-ст), присвоение кодов по ОКВЭД имеет своей целью лишь классификацию и кодирование видов экономической деятельности и информации о них. Указание в ЕГРЮЛ кодов ОКВЭД не может расцениваться как ограничение права коммерческой организации (ее обособленных подразделений) заниматься иными видами деятельности. Также не имеет значения, указан ли код в качестве основного или дополнительного вида деятельности.

Следовательно, как поясняет налоговая служба, присвоение организации какого-либо кода по ОКВЭД не лишает ее права на осуществление иных видов деятельности и не свидетельствует о получении ею необоснованной налоговой выгоды.

Источник

Ведение деятельности ИП без ОКВЭД

Уведомление ИФНС о планируемых видах деятельности производится при подаче заявления на регистрацию ИП. Данные об ОКВЭД присваиваются налоговой инспекцией и вносятся в ЕГРИП. Сведения наравне с другой информацией об ИП будут располагаться в свободном доступе для заинтересованных лиц.

Выдача сведений из госреестра производится путем формирования выписки. Получить краткие сведения о компании может сам ИП с предоставлением данных партнерам. Части контрагентов выписки представляются в обязательном порядке (банковский сектор). Партнеры могут самостоятельно получить сведения из реестра, если обратятся в ИФНС для получения платных услуг.

После регистрации и внесения данных об ОКВЭД в ЕГРИП сведения передаются в органы статистики для постановки предпринимателя на статистический учет. Учреждение выступает в качестве хранителя информации и выдает справки о присвоенных кодах видов деятельности. Документ формируется учреждением в виде информационного письма и часто используется предпринимателем в ходе ведения деятельности.

Присвоение и изменение кодов деятельности

Данные о кодах планируемых видов деятельности вносятся при оформлении в заявление установленной формы. В документ для регистрации ИП формы Р21001 допускается внести неограниченное число ОКВЭД. Исключение составляет вид деятельности, требующий лицензирования или сдачи специальной отчетности. Во избежание недоразумений подобные индексы (при отсутствии планов их применения) включать в перечень не следует.

Первый из указанных кодов выступает в качестве основного вида, относительно чего остальные будут использоваться как дополнительные формы.

Выбор вида деятельности производится по справочнику ОКВЭД. Направление в бизнесе, выбранное в качестве основного с указанием кода на первой строке заявления, может не иметь преимущественный объем оборотов или выручки. Если ИП считает направление приоритетным, уделяет внимание его развитию и ведет активный бизнес в узком секторе с перспективой развития, его действия правомочны. Определение основного кода производится предпринимателем на основе субъективного подхода.

Данные об основном коде традиционно указываются:

- В отчетности, представляемой для ИФНС и фондов.

- При оформлении тарифа страховых взносов, уплачиваемых в ФСС. Ставка устанавливается или подтверждается ежегодно.

- Карточке клиента, используемой для информированности партнеров. Документ не является официальной формой, но часто нужен для налаживания контакта с новыми партнерами.

- При указании данных в договорах в части, содержащей реквизиты предпринимателя. Информация вносится в конце соглашения при описании контрагента.

- В иных ситуациях, требующих предоставления сведений об основных реквизитах ИП.

В ходе ведения бизнеса предприниматель может изменить направление деятельности или ввести новые формы. При изменении акцентов по кодам деятельности допускается указывать в документах неосновной индекс без внесения изменений в учредительные формы. Законодательством не установлено запрета на использование любого из кодов в качестве основного.

В процессе развития бизнеса возникает необходимость добавить виды деятельности. Внести новые и убрать неактуальные коды можно через регистрирующий орган, для чего необходимо подать заявление Р21001 с корректировкой данных. При изменении сведений плата не взимается.

Требования к применению кодов деятельности

У лиц, ответственных за ведение учета ИП сложилось мнение о несущественности кодов деятельности. Инспекция при проверках редко уделяет внимание кодам, указанным в декларациях при отсутствии существенных нарушений в налогообложении. За ведение деятельности при нестыковке данных по ОКВЭД ответственность ИП не несет.

Несоответствующие действительности и требованиям указанные в реестре коды могут возникнуть:

- При оформлении регистрации. Неверные коды могут быть внесены в заявление с последующим присвоением ИП.

- В процессе ведения деятельности. Предприниматель может произвести смену или изменение направления бизнеса с отсутствием корректировки кодов в государственном реестре.

Имеются виды деятельности, при которых к подбору кодов необходимо подходить особо внимательно, для чего необходимо своевременно вносить коррективы.

Соответствие индексов по документам и фактической деятельности имеет значение в отдельных случаях, для чего нужен тщательный подход:

- Ведения внешнеэкономической деятельности.

- Планирования получения лицензии. Предпринимателю откажут в рассмотрении документов при несоответствии данных.

- Если имеется необходимость вступления в саморегулируемую организацию строительной, проектной сфер деятельности. Точность данных проверяется на стадии проверки документации. Компании СРО пришли на замену лицензирования, что определяет требования к оформлению документов.

- Планирование участия в государственных закупках или тендерах. При отсутствии соответствующих требованиям торгов кодов ИП не допустят до участия в тендере.

Внимание! Существуют ситуации, при которых налоговые инспекторы изучают закрепленные за ИП формы ОКВЭД.

Проблемы с ИФНС и ФСС

При выборе индексов в документ заявление не вносятся данные с высокой степенью профессионального риска, если деятельность по ним ИП не ведет. Имеется вероятность использования ФСС невыгодных для ИП данных при подсчете отчислений на взносы от несчастных случаев на производстве.

Сложности могут возникнуть во взаимодействиях с ИФНС по налогообложению. Несоответствие кодов видам деятельности приводит к нестыковкам в случаях:

- Применения режима налогообложения в виде ЕНВД. При отсутствии в документах соответствующего кода инспекция может отказать в приеме декларации или потребовать подать дополнительно формы по общей системе налогообложения.

- Необходимости использовать вычет по НДС и произвести возмещение сумм из бюджета. На основании несоответствия кода используемой деятельности и назначения вычета налоговые инспектора при камеральной проверке могут отказать в получении сумм из бюджета.

Если имеются обязательства по уплате НДС к записи кодов в реестре необходимо подходить ответственно. Налоговые инспекции особо тщательно проверяют контрагентов при взаимодействиях по вычетам налога.

В процессе проверки производится анализ:

- Документов, участвующих в определении налогооблагаемой базы и вычета по НДС.

- Контрагентов, участвующих в поставке и приобретении ТМЦ.

- Данных о партнерах, указанных в договорах.

- Сведения о поставщиках, указанных в госреестре.

Наличие общей электронной базы позволяет налоговым инспекциям получать информацию без бумажной волокиты и дополнительных запросов. Оперативность поступления данных делают доступным сведения об ОКВЭД контрагентов всей цепочки. Если в составе лиц кто-либо из организаций или ИП имеет несоответствующие данные, в вычете может быть отказано.

В практике проверок ИФНС имеются случаи отказа в частичном или полном вычете по НДС. Решения оспариваются в порядке судебного производства. До получения положительного решения суда предприниматель должен заплатить недоимку и пени по налогу. Суммы в дальнейшем будут возвращены, но в момент уплаты отвлекаются от бизнеса, что не играет положительной роли в развитии компании.

Предприниматель, применяя особые направления в бизнесе, требующие тщательного подбора кодов, должен скорректировать данные во избежание потерь.

Что в законодательстве сказано об использовании неверных ОКВЭД

Основным законом, регулирующим порядок представления данных, вносимых в учредительные документы первоначально и при возникших изменениях, является ФЗ от 08.08.2001г. №129-ФЗ. В Законе установлена обязанность представления данных о предпринимателе в государственный реестр. Если в документах ИП произошли изменения, о них необходимо сообщить в ИФНС в трехдневный срок. В состав данных предпринимателя, внесенных в ЕГРИП, включаются:

- Сведения о предпринимателе личного характера, указанные в паспорте.

- Информация об основном удостоверяющем личность документе – паспорте физического лица.

- Данные о постоянной или временной регистрации лица на территории РФ.

- Номер и дата внесения записи в госреестр.

- ИНН.

- Сведения о лицензировании предпринимателя.

Перечень обязательных данных об ИП, установленных законом, является закрытым списком и не содержит требование о внесении кодов деятельности. Если исходить из положений закона, предприниматель не обязан вносить корректировки в данные госреестра по кодам ОКВЭД при изменении видов деятельности.

В п. 5 ст. 5 закона №129-ФЗ указано, что юридическое лицо или индивидуальные предприниматели должны уведомить регистрирующий орган в течение 3 дней. Нарушение требования влечет наказание по ст. 14.25 КоАП.

Внимание! КоАП содержит статью о наказании при несвоевременном предоставлении сведений ИП, содержащихся в госреестре, если это предусмотрено законодательством. Сведения об актуальных ОКВЭД не указаны в числе данных, по которым должна предоставляться информация. Нарушений законодательных положений не имеется.

Индивидуальные предприниматели имеют право на основании ст. 49 ГК РФ вести любую экономическую деятельность, не запрещенную законом. Если возникли изменения в ОКВЭД, предприниматель имеет право не корректировать реестр и продолжать ведение деятельности без нарушения законодательства.

Внесение в реестр данных о видах планируемой деятельности производится при регистрации ИП. При отсутствии дальнейших корректировок ответственность не возникает.

Источник