- Дисконтированные инвестиции

- Значение дисконтирования при принятии инвестиционных решений

- Как определить индекс рентабельности

- Примеры расчета показателя

- Дисконтирование денежных потоков при оценке эффективности инвестиционных проектов

- Метод дисконтирования денежных потоков

- Дисконтированные показатели оценки эффективности инвестиционного проекта

- Чистый дисконтированный доход (NPV)

- Критерий чистого дисконтированного дохода

- Пример расчета чистого дисконтированного дохода (NPV) при постоянной ставке дисконтирования

- Пример расчета чистого дисконтированного дохода (NPV) при изменяющейся ставке дисконтирования

- Индекс доходности (DPI)

- Норма индекса доходности

- Пример расчета индекса доходности (DPI)

- Дисконтированный срок окупаемости (DPР)

- Критерий эффективности проекта на основе DPP

- Внутренняя норма доходности (IRR, ВНД)

- Критерии внутренней нормы доходности проекта (IRR, ВНД)

- Определение внутренней нормы доходности с помощью программы Excel

- Графический способ определения внутренней нормы доходности

- Вычисление внутренней нормы доходности методом линейной аппроксимации

- Чистая терминальная стоимость (NTV, ЧТС)

- Принципы принятия проекта на основе критерия NTV

- Модифицированная внутренняя норма прибыли (доходности) (MIRR)

- Критерий модифицированной внутренней нормы прибыли (доходности)

- Пример расчета MIRR

Дисконтированные инвестиции

Предприниматель, который решает вложить свои деньги в долгосрочный проект, понимает, что он не только теряет возможность пользоваться инвестированными средствами, но и лишается шанса вложить их в какое-либо другое выгодное предприятие. Следовательно, избранная им инициатива должна в итоге не только компенсировать размер ущерба от отказа от альтернативных вариантов, но и принести реальную прибыль. Оценить предложение с этой точки зрения можно, используя показатель, который носит название индекс доходности дисконтированных инвестиций.

Содержание статьи

Значение дисконтирования при принятии инвестиционных решений

На сегодняшний день во всем мире дисконтирование и принятие инвестиционных решений представляют собой неразрывный симбиоз. Не применив механизм приведения стоимости денег к текущему моменту, невозможно получить корректный прогноз о действенности планируемой инвестиции.

На сегодняшний день во всем мире дисконтирование и принятие инвестиционных решений представляют собой неразрывный симбиоз. Не применив механизм приведения стоимости денег к текущему моменту, невозможно получить корректный прогноз о действенности планируемой инвестиции.

Важнейшим элементом успешной инвестиционной деятельности является отслеживание динамики ставки процента рыночной. Если доходность начинания ниже процентной ставки, то проект считается нерентабельным, если выше, то можно его рассматривать более детально. Инвестиционные решения требуют взвешенного всестороннего подхода, каждый шаг должен быть максимально просчитан с учетом текущего состояния рынка и прогноза на будущее. Только такой подход позволит добиться прибыльности инвестиции.

Также не следует забывать и об аккуратности прогнозирования денежных потоков по периодам. На них может оказывать влияние ряд факторов, таких как сезонные колебания предложения и спроса, цены на материалы и сырье, объемы продаж, банковские ставки и др.

Специалисты выделяют три главных типа инвестирования:

- Вложения в производственные (основные) фонды предприятия, которые растут при снижении ставки процента из-за уменьшения размера издержек.

- Инвестиции в материально-товарные запасы также связаны с банковской ставкой (процентом), но в обратной зависимости: чем она выше, тем менее выгодно хранить запасы, их приходится сокращать, что становится причиной уменьшения вложений.

- Вложения в строительство жилья предполагают, что спрос на него будет повышаться при снижении ставки банковского процента (это будет стимулировать людей брать кредиты на покупку или строительство жилья).

Инвестирование является многоэтапным процессом, то же можно сказать и о получении доходов, оно может быть разделено на несколько этапов, деньги при этом поступают через определенные временные промежутки (год, месяц, квартал). Поэтому на первый план выходит дисконтирование инвестиций, как показатель, оценивающий будущую стоимость денег или иных материальных благ на основании текущего состояния с поправкой на величину процентной ставки и экономические прогнозы.

К преимуществам метода дисконтирования инвестиции можно отнести:

- учет цены альтернативной ресурсов;

- вычисление реальных денежных потоков;

- оценка предложений с позиции инвестора, основная цель – благосостояние собственника.

При анализе инвестиционного предложения, собственник средств, аналогично самостоятельно определяемой норме дисконта, может установить для себя минимально приемлемый показатель рентабельности, опираясь на который, оценивать поданный проект.

Недостатки критерия сводятся к тому, что дисконтирование вложений не может быть единственным методом оценки проекта, поскольку невозможно все экономические категории и применяемые ресурсы оценить исключительно с финансовой точки зрения.

Как определить индекс рентабельности

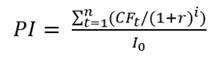

Одним из наиболее объективных критериев оценки и изучения экономической эффективности любого проекта (в первую очередь инвестиционного) выступает показатель индекса доходности (рентабельности) дисконтированных инвестиций (ИДДИ, или DPI от английского Discounts Profitability Index).

Он является производной от показателя PI (индекс доходности), который характеризует уровень отдачи на каждую вложенную в инициативу денежную единицу. PI представляет собой сумму приведенных доходов, разделенную на стартовые инвестиции. Формула нахождения его значения такова:

- Io – вложения первоначальные в проект;

- CFt – поток денежных средств от инвестиции в году t;

- r – величина ставки дисконтирования;

- n – жизненный цикл начинания в годах.

При общей сумме доходов, меньшей, чем начальные вложения, проект не может быть принят, поскольку он не окупит себя. Если показатель PI превышает единицу, то он принимается, чем выше значение показателя, тем лучше для инвестора.

Индекс рентабельности дисконтированных инвестиций является более точным инструментом, поскольку позволяет учесть финансирование проекта, разделенное во времени, т.е. здесь рассматривается не только стартовые затраты, но и дофинансирование, которое производилось по ходу реализации начинания.

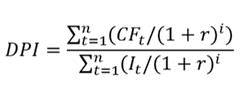

DPI показывает отношение суммы всех приведенных потоков от основной деятельности фирмы к величине суммы дисконтированных элементов потока денег от инвестиционной деятельности компании.

Формула этого критерия более сложна и может выглядеть по-разному в разных интерпретациях. В частности, ее можно изобразить так:

где It указывает на объем инвестиций, осуществленный в t-году.

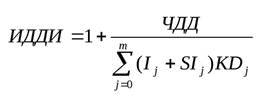

Существуют и другие варианты понимания рассматриваемого критерия, в частности, ИДДИ может рассматриваться как отношение чистого денежного дохода к суммарному приведенному объему инвестиций, увеличенное на единицу:

При нахождении значения ИДДИ предприниматель может принимать во внимание либо только начальные вложения, осуществленные до ввода объекта в эксплуатацию, либо все вложения капитала на протяжении всей жизни проекта, включая расходы на обновление основных фондов.

Примеры расчета показателя

Попробуем определить индекс рентабельности приведенных вложений. Исходные условия выглядят так:

Попробуем определить индекс рентабельности приведенных вложений. Исходные условия выглядят так:

- общий срок реализации начинания составляет 5 лет;

- общий объем инвестируемого капитала 12 млн. рублей распределен по годам таким образом:

первый год – 6 млн. руб.;

второй год – 4 млн.руб.;

третий год – 2 млн.руб.

- поступления в разрезе периодов составляют:

первый год – 2 млн. руб.;

второй год – 4 млн. руб.;

третий год – 5 млн. руб.;

четвертый год – 3 млн. руб.;

пятый год – 2 млн. руб.

- барьерная ставка установлена на уровне 12%.

Используя формулу, подставляем нужные дисконтированные показатели и находим значение индекса:

DPI (ИДДИ) = (2 / (1 + 0,12) + 4 / (1 + 0,12)2 + 5 / (1 + 0,12)3 + 3 / (1 + 0,12)4 + 2 / (1 + 0,12)5) / 6 / (1 + 0,12) + 4 / (1 + 0,12)2 + 2 / (1 + 0,12)3 = (1,7857 + 3,1887 + 3,5590 + 1,9065 + 1,1349) / (5,3571 + 3,1887 + 1,4236) = 11,5748 / 9,9694 = 1,16

Индекс доходности, полученный путем вычисления, составляет 1,16. Это значительно больше единицы, поэтому проект имеет хорошие перспективы и может принести ощутимую прибыль собственнику.

Попробуем рассмотреть тот же пример, только деньги инвестор вкладывал единовременно, а не частями в течение трех лет. Здесь можно применять формулу расчета показателя PI:

PI = 11,5748 / 12 = 0,96

Получаем результат, что при таком (одномоментном) способе финансирования проекта, он становится нерентабельным, поскольку значение PI (0,96) меньше единицы. Если же траты разнесены во времени, то дисконтирование производится как для поступающих потоков, так и для затратных статей.

Также в развивающихся экономиках нередки случаи, когда внешние показатели и экономическая ситуация в стране или конкретной отрасли требуют менять ставку дисконтирования ежегодно. В таком случае механизм приведения осуществляется с учетом всех значений ставок за годы реализации инициативы.

Вернемся к нашей предыдущей задаче с единоразовой инвестицией, но допустим, что вместо стабильной ставки на уровне 12% мы имеем динамично изменяющийся показатель в таких пределах:

- 1 год – 13%;

- 2 год – 12%;

- 3 год – 11%;

- 4 год – 10,5%;

- 5 год – 10%.

Исходя из этого, нам нужно привести ежегодные денежные потоки:

PV1 = 2 / (1 + 0,13) = 1,7699

PV2 = 4 / (1 + 0,13) / (1 + 0,12) = 3,1605

PV3 = 5 / (1 + 0,13) / (1 + 0,12) / (1 + 0,11) = 3,5592

PV4 = 3 / (1 + 0,13) / (1 + 0,12) / (1 + 0,11) / (1 + 0,105) = 1,9326

PV5 = 2 / (1 + 0,13) / (1 + 0,12) / (1 + 0,11) / (1 + 0,105) / (1 + 0,1) =1,1712

DPI = (1,7699 + 3,1605 + 3,5592 + 1,9326 + 1,1712) / 12 = 12,1342 / 12 = 1,01

Рентабельность вложений при таком варианте выше единицы, но находится на критическом уровне, поэтому принятие окончательного решения остается за инвестором. Заработать на таком бизнесе много не удастся, целесообразно браться за него лишь в том случае, когда проект содержит в себе важный социальный аспект или содержит потенциальные возможности дальнейшего развития бизнеса в этой отрасли или местности.

Теперь просчитаем вариант с инвестицией, распределенной на 3 первых года начинания в пропорции 6 – 4 – 2. Нам нужно привести потоки затрат к нынешнему моменту:

I1 = 6 / (1 + 0,13) = 5,3097

I2 = 4 / (1 + 0,13) / (1 + 0,12) = 3,1605

I3 = 2 / (1 + 0,13) / (1 + 0,12) / (1 + 0,11) = 1,4237

DPI = (1,7699 + 3,1605 + 3,5592 + 1,9326 + 1,1712) / (5,3097 + 3,1605 + 1,4237) = 12,1342 / 9,8939 = 1,22

В результате получаем, что DPI при разнесении вложений во времени равен 1,22, то есть тот же проект становится в этих условиях гораздо более привлекательным.

Источник

Дисконтирование денежных потоков при оценке эффективности инвестиционных проектов

Метод дисконтирования денежных потоков

Дисконтирование денежных потоков очень актуально для определения наиболее точного значения эффективности инвестиционного проекта. Это обусловлено тем, что стоимость денег со временем меняется, например, под воздействием инфляции. А значит деньги, которые вкладывает инвестор на инвестиционном этапе, будут отличаться от тех денег, которые он получит во время реализации проекта. И чем больше горизонт расчета, тем большие расхождения в стоимости денег возникнут.

И следовательно, для того, чтобы адекватнее оценить эффективность бизнес-проекта, необходимо приведение всех платежей к одному моменту времени. Только в этом случае, у инвестора появляется возможность понять истинную ценность проекта и принять правильное решение.

Одним из способов достижения сравнимости является дисконтирование денежных потоков.

Таким образом, данные методы, в основе которых лежит дисконтирование денежных потоков, являются более точными нежели методы, базирующиеся на расчете простых показателей эффективностит проекта.

Дисконтированные показатели оценки эффективности инвестиционного проекта

Дисконтированные показатели эффективности инвестиционных проектов включают в себя:

- чистый дисконтированный доход (ЧДД, NPV);

- дисконтированный срок окупаемости (Tок, DPР);

- индекс доходности (ДИД, DPI);

- внутренняя норма доходности (ВНД, IRR);

- чистая терминальная стоимость (NTV, ЧТС);

- модифицированная внутренняя норма прибыли (доходности) (MIRR);

- и другие.

Чистый дисконтированный доход (NPV)

Основным показателем при оценке эффективности инвестиций является чистый дисконтированный доход проекта. Именно он показывает в абсолютной величине, сколько принесет проект инвестору.

Суть чистого дисконтированного дохода заключается в следующем. NPV (ЧДД) показывает, на сколько дисконтированные притоки проекта превышают дисконтированные оттоки по нему. То есть данный показатель учитывает то, что стоимость денег меняется во времени.

Чистый дисконтированный доход (NPV) – определяется путем сопоставления величины дисконтированных инвестиций с общей суммой дисконтированных денежных поступлений, порождаемых ими в течение расчетного периода.

По своей сути NPV отражает прогнозную оценку прироста экономического потенциала предприятия в случае принятия рассматриваемого проекта.

Для расчета NPV (ЧДД) используется следующая формула:

Понятно, что, так как NPV — это доход от проекта, то он измеряется в денежных единицах.

Критерий чистого дисконтированного дохода

Для того чтобы принять решение на основе данного показателя, необходимо сравнить полученный NPV с критерием:

= 0″ title=»Rendered by QuickLaTeX.com» height=»16″ width=»53″ style=»vertical-align: -1px;»/> = 0″ title=»Rendered by QuickLaTeX.com»>

= 0″ title=»Rendered by QuickLaTeX.com» height=»16″ width=»53″ style=»vertical-align: -1px;»/> = 0″ title=»Rendered by QuickLaTeX.com»>

Если чистый дисконтированный доход равен 0, то проект окупается. Если NPV больше 0, то инвестиционную деятельность можно осуществлять.

Однако, если чистый дисконтированный доход 0, это вовсе не означает, что инвестор лишь окупит свои инвестиции. Окончательный вывод можно сделать, лишь зная принцип определения ставки дисконтирования. Ведь существуют случаи, когда нулевой чистый дисконтированный доход будет означать, что инвестор получит нормальную прибыль.

Пример расчета чистого дисконтированного дохода (NPV) при постоянной ставке дисконтирования

Рассмотрим на примере, как определить чистый дисконтированный доход проекта и по его значению принять решение об эффективности проекта.

Размер инвестиции 900 тыс. рублей. Доходы реализации бизнес-проекта составляют по годам: в первом году — 200 тыс. руб.; во втором году — 300 тыс. руб.; в третьем году — 500 тыс. руб.; в четвертом году: 500 тыс. руб. Ставка дисконтирования – 10%.

Следовательно, на основе полученных результатов примера, можно сделать вывод, что инвестор сможет окупить свои вложения и получить дополнительно 246916,19 рублей.

Пример расчета чистого дисконтированного дохода (NPV) при изменяющейся ставке дисконтирования

Необходимо обратить внимание на то, что если для каждого расчетного периода задана своя норма дисконта, то использование формулы не возможно. Это происходит из-за того, что деньги теряют свою стоимость не равномерно. Дисконтирование денежных потоков напрямую связано со ставкой дисконтирования.

Рассмотрим это на предыдущем примере. Но ставка дисконтирования в этом случае будет изменяться.

Размер инвестиции 900 тыс. рублей. Доходы реализации бизнес-проекта составляют по годам: в первом году — 200 тыс. руб.; во втором году — 300 тыс. руб.; в третьем году — 500 тыс. руб.; в четвертом году: 500 тыс. руб. Ставка дисконтирования по периодам составила: первый год – 5%, второй год — 7%, третий год — 10%, четвертый год — 15%.

Индекс доходности (DPI)

Не смотря на то, что показатель чистый дисконтированный доход, несомненно, имеет целый ряд преимуществ, но он имеет и существенный недостаток.

Этот недостаток заключается в том, что по показателю NPV (ЧДД) нельзя сравнить эффективность нескольких проектов.

Например, NPV по проекту А составил 1 млн. рублей, а по проекту В — 10 млн. рублей. Это не означает, что проект В однозначно более эффективный. Ведь инвестиционные затраты на проект Б, могут быть намного больше, чем по проекту А.

Для решения этой проблемы необходимо использование относительного показателя. Например, индекса доходности. Данный индекс может рассчитываться, как по каждому отдельному проекту (индекс доходности проекта), так и в целом по всему инвестиционному портфелю (индекс доходности проекта ).

Дисконтированный индекс доходности (DPI) – характеризует доход на единицу инвестиционных затрат и рассчитывается как отношение дисконтированных доходов по проекту к дисконтированной стоимости инвестиций.

Для определения дисконтированного индекса доходности используется следующая формула:

DPI измеряется в долях или, в связи с тем, что это экономический показатель, он может измеряться в рублях на рубль (руб./руб.).

Норма индекса доходности

На основании вышеприведенной формулы показателя можно сделать вывод, что он должен быть больше 1.

= 1″ title=»Rendered by QuickLaTeX.com» height=»17″ width=»52″ style=»vertical-align: -1px;»/> = 1″ title=»Rendered by QuickLaTeX.com»>

= 1″ title=»Rendered by QuickLaTeX.com» height=»17″ width=»52″ style=»vertical-align: -1px;»/> = 1″ title=»Rendered by QuickLaTeX.com»>

Таким образом, если полученное значение дисконтированного индекса доходности:

- больше 1, то проект приемлем;

- меньше 1, то инвестиции не оправданы.

Пример расчета индекса доходности (DPI)

Определить на основании индекса доходности, какой из 2-х проектов более эффективен, если первый требует капиталовложения в размере 100 000 рублей, а второй – 250 000 рублей. NPV первого проекта – 20 000 рублей, второго – 35 000 рублей.

Вывод: первый проект имеет больший индекс доходности, следовательно, он более привлекателен, так как более эффективен. В то же время оба проекта приемлемы.

Дисконтированный срок окупаемости (DPР)

Дисконтированный срок окупаемости (DВР) – период, по окончанию которого первоначальные инвестиции покрываются дисконтированными доходами от осуществления проекта.

Таким образом, для определения дисконтированного срока окупаемости используется слудующее неравенство.

DPP определяется также как и PP двумя способами:

- соотношением суммарного объема инвестиций со средними значениями дохода по проекту;

- сопоставления денежных притоков и оттоков по периодам. Это белее точный способ.

Критерий эффективности проекта на основе DPP

Для того чтобы инвестиционный проект был приемлем, необходимо чтобы выполнялось следующее условие:

T.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»107″ style=»vertical-align: -1px;»/>

T.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»107″ style=»vertical-align: -1px;»/>

Следовательно, дисконтированный период окупаемости должен быть больше горизонта расчета по проекту.

Внутренняя норма доходности (IRR, ВНД)

Еще одним показателем эффективности проекта является внутренняя норма доходности (IRR, ВНД). На основании расчета IRR инвестор может определить не только эффективнее проект или нет, но и какой запас прочности у него.

Внутренняя норма доходности (IRR, ВНД) – это ставка дисконтирования, при которой проект становится безубыточным, т. е. NPV = 0.

Формула для расчета внутренней нормы доходности (IRR, ВНД) имеет следующий вид:

Критерии внутренней нормы доходности проекта (IRR, ВНД)

Для принятия решения об эффективности проекта на основе внутренней нормы доходности производится ее сравнение со ставкой дисконтирования принятой по проекту:

- IRR > r => Проект приемлем;

- r = IRR => Проект окупается и приносит минимальную величину нормальной прибыли;

- IRR Проект неэффективен.

Определение внутренней нормы доходности с помощью программы Excel

Для облегчения расчетов ВНД (IRR) очень хорошо можно использовать приложение Excel. В русскоязычной версии Excel есть встроенная функция, позволяющая без труда найти значение внутренней нормы доходности.

Эта функция называется ВСД. Пример ее использование приведен на рисунке.

Как видно из рисунка, проект А имеет IRR(ВНД)=24,20%. В то время как по проекту В IRR(ВНД)=18,80%.

Это позволяет сделать следующие выводы :

- Во-первых, проект А более привлекателен, у него больше доходность, так как по нему больше значение ВНД. Следовательно, он обладает большим запасом прочности.

- Во-вторых, если ставка дисконтирования по первому проекту меньше IRR(ВНД)=24,20%, то проект в целом приемлем.

- В-третьих, если ставка дисконтирования по второму проекту меньше IRR(ВНД)=18,80%, то проект также приемлем.

Графический способ определения внутренней нормы доходности

∆ = (IRR — r) характеризует запас прочности проекта

Рассмотрим на предыдущем примере, в котором внутренняя норма доходности определялась с помощью программы Excel, графический способ ее нахождения.

Если например ставка дисконтирования по проекту выбрана равная 10%, то запас прочности по проекту А составит 14,2%, а по проекту В — 8,8%.

Вычисление внутренней нормы доходности методом линейной аппроксимации

Рассмотрим на примере принципы вычисления ВНД методом линейной аппроксимации. Для этого возьмем проект А, рассматриваемый ранее.

Для проекта А при ставке дисконтирования 15% NPV(ЧДД) равен 301317 рублей, а при ставке 25% NPV(ЧДД) становится отрицательным и равен -21440 рублей. Необходимо найти IRR(ВНД).

24,34 \%» title=»Rendered by QuickLaTeX.com» height=»34″ width=»680″ style=»vertical-align: -12px;»/>

24,34 \%» title=»Rendered by QuickLaTeX.com» height=»34″ width=»680″ style=»vertical-align: -12px;»/>

Вывод: Как мы видим значения ВНД, полученные тремя этими способами приблизительно равны. Понятно, что наиболее точный способ — это вычисление в программе Excel.

Чистая терминальная стоимость (NTV, ЧТС)

Чистая терминальная стоимость (NTV, ЧТС) – это наращенные чистые доходы на конец периода.

,

,

где t – анализируемый период.

Отличие чистой терминальной стоимости от чистой дисконтированной стоимости проекта заключается в том, что при расчете NPV применяется принцип дисконтирования, в то время как при расчете NTV — принцип наращивания.

Данное отличие представлено на рисунке.

Принципы принятия проекта на основе критерия NTV

Принципы оценки эффективности инвестиционного проекта на основе расчета показателя чистой терминальной стоимости (ЧТС, NTV) аналогичны принципам оценки на основе расчета чистого дисконтированного дохода (ЧДД, NPV):

- если NTV > 0, то проект следует принять;

- NTV млн. руб.

Вывод: Проект следует принять, т.к. NTV > 0.

Модифицированная внутренняя норма прибыли (доходности) (MIRR)

Модифицированная внутренняя норма прибыли (доходности) (MIRR) – скорректированная с учетом нормы реинвестиции внутренняя норма доходности.

,

,Порядок расчета показателя MIRR:

- рассчитывается дисконтированная сумма всех оттоков;

- рассчитывается наращенная стоимость всех притоков (терминальная стоимость);

- определяется ставка, которая уравнивает суммарную текущую стоимость оттоков и наращенную стоимость притоков. В случае если наращенная стоимость притоков превышает дисконтированную стоимость оттоков, такая ставка найдется и будет единственной.

Критерий модифицированной внутренней нормы прибыли (доходности)

Инвестиционный проект считается приемлемым, если:

r.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»118″ style=»vertical-align: -1px;»/>Пример расчета MIRR

Рассмотрим на примере принцип расчета модифицированной внутренней нормы рентабельности (MIRR). В данном примере показано, что при вычислении MIRR используется одновременно наращение и дисконтирование денежных потоков.

Необходимо найти MIRR, если денежный поток проекта по годам составил:

0 период – 1150000 рублей;

1 период -500000 рублей;

2 период + 320 000 рублей;

3 период +410 000 рублей;

4 период +930 000 рублей;

5 период +990 000 рублей. Ставка дисконтирования – 10%.

Дисконтирование денежных потоков широко используют разработчики бизнес-планов. Это позволяет им произвести оценку эффективности с учетом инфляции и других факторов, влияющих на показатели.

Источник

,

, r.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»118″ style=»vertical-align: -1px;»/>

r.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»118″ style=»vertical-align: -1px;»/>