Понятие инвестиций и капитальных вложений

Тема. Инвестиции и капитальное строительство

1.Понятие инвестиций и капитальных вложений.

2.Сущность капитального строительства и его роль в расширенном воспроизводстве.

3.Состав и структура капитальных вложений.

4.Планирование капитального строительства.

5.Проектирование капитального строительства и основные документы для финансирования строек.

6. Экономическая эффективность капитальных вложений.

7.Источники финансирования капитального строительства.

9.Основные направления государственной инвестиционной политики.

10.Экспертиза инвестиционных проектов.

Инвестиции(в переводе с английского «вкладывать») – средства, направляемые на прирост капитала, т.е. на приобретение оборудования, проектно-конструкторскую документацию научных разработок новых видов продукции, на строительство зданий, сооружений и т.д.

Другими словами, инвестиции – это средства предприятия, вкладываемые в производственно-хозяйственную деятельность с целью получения дохода.

Под доходом или выгодой понимается не только получение дополнительной прибыли, но и сохранение достигнутого уровня рентабельности, снижение уровня возможных убытков, расширение имеющихся и завоевание новых рынков сбыта продукции и т.д.

Капитальные вложения – часть инвестиций, направляемых на капитальное строительство, на расширенное воспроизводство основных фондов. Капитальные вложения – это затраты материальных, трудовых, денежных ресурсов, направленные на прирост и восстановление основных фондов.

Иначе говоря, это затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, а также затраты на проектно-изыскательские работы.

К реконструкции действующих предприятий относится:

– замена морально устаревшего и физически изношенного оборудования;

– механизация и автоматизация производства;

– расширение ассортимента и повышение качества продукции;

– создание мало- и безотходных технологий на базе строительства новых и расширения действующих цехов основного производства.

Техническое перевооружение действующих предприятий осуществляется в целях повышения технического уровня отдельных участков, агрегатов путем модернизации и замены устаревшего и физически изношенного оборудования и устранения «узких мест» в общезаводском хозяйстве.

Расширение действующих производств – это строительство новой очереди основного производства (расширение основного производства), строительство новых или расширение действующих вспомогательных и обслуживающих объектов.

Новое строительство – это строительство новых промышленных предприятий, которые считаются завершенными после ввода предприятий на полную проектную мощность.

Расширение, реконструкция и техническое перевооружение действующих предприятий имеют преимущества перед новым строительством, так как требуют меньших капитальных затрат на создание единицы производственной мощности, а также представляется возможным использовать пассивную часть действующих основных фондов. Наличие квалифицированных кадров позволяет обеспечить прирост производственных мощностей в более короткие сроки.

Большим плюсом нового строительства является то, что в проекте нового предприятия могут использоваться (должны использоваться) преимущественно новые решения в организации и технологии производства.

Инвестор – государство, организация или частный предприниматель, осуществляющие долгосрочные вложения капитала в какое-либо дело с целью получения прибыли.

В Республике Беларусь многие годы основным инвестором было государство, т.е. планы капитального строительства разрабатывались отраслевыми министерствами, утверждались правительством и финансировались за счет средств государственного бюджета.

В рыночной экономике в инвестиционной деятельности участвуют не только государство, но в большей мере предприятия всех форм собственности, иностранные инвесторы и физические лица.

Инвестиционная деятельность инвестора определяет последовательность его поступков или действий, направленных на вложение средств и достижения поставленных целей.

Инвестиционная деятельность, как процесс, включает четыре этапа:

1 этап: разработка инвестиционного проекта с определением целей и объема вкладываемых средств.

2 этап: изучение потребностей ресурсов.

3 этап: формирование ресурсной базы.

4 этап: оценка эффективности проекта.

Определяют три основных вида инвестиций:

1) финансовые инвестиции

– портфельные инвестиции (вложения в ценные бумаги);

– кредитно-депозитные операции (размещение капиталов инвесторов в банках в виде депозитных вкладов с последующим использованием этих вкладов в виде кредитов);

– реальные или прямые инвестиции (долгосрочные вложения средств инвесторов в отрасли материального производства).

2) физическое инвестирование (покупка машин, механизмов и т.д.).

3) интеллектуальные инвестиции (покупка патентов, лицензий, «ноу-хау», проектно-сметной документации, компьютерных программ и т.д.).

Классификация инвестиций:

1) по натурально-вещественному воплощению: материальные, нематериальные, финансовые;

2) по назначению: прямые, направленные на приобретение основных и оборотных средств; портфельные для покупки ценных бумаг;

3) по источникам финансирования: собственные, заемные;

4) по происхождению: национальные, иностранные;

5) по цели: решение производственных, социальных или экологических проблем;

6) по срокам осуществления: краткосрочные, среднесрочные, долгосрочные;

7) по объекту: производственные, непроизводственные.

Инвестиционная деятельность может осуществляться на основе личной, коллективной собственности, на основе государственной собственности, собственности иностранных инвесторов и смешанной собственности.

Индивидуальные инвесторы не объединяют капиталы, а осуществляют инвестиции лично от себя из собственных средств.

Корпоративные инвесторы действуют от имени соответствующего предприятия или акционерного общества с привлечением его средств.

Институциональные инвесторы объединяют средства различных юридических и физических лиц путем использования рынка ценных бумаг.

Наряду с инвесторами в инвестиционной деятельности выступают субинвесторы и участники.

Субинвесторы – это юридические и физические лица, которые осуществляют организацию и управление инвестиционной деятельностью по договору с инвестором и действуют от его имени.

Участники инвестиционной деятельности – это исполнитель заказов или поручений инвесторов.

Только инвесторы могут принимать решения о вложении средств и выступать в роли вкладчиков.

Эффект инвестиционной политики означает направление капитальных вложений на наиболее полное и рациональное использование всех видов ресурсов. Основная цель инвестиционной политики на современном этапе – перевод экономики на интенсивный путь развития с последующим сокращением затрат на экстенсивный рост производства.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Тема 2.5 Инвестиции и капитальные вложения

![]()

![]()

С экономической точки зрения инвестициирассматриваются как расходы на создание (приобретение), расширение, реконструкцию и техническое перевооружение основного капитала, а так же вызванное этим изменением расширение оборотного капитала.

Инвестициями могут быть:

1. Денежные средства, целевые банковские вклады, акции и другие ценные бумаги.

2. Движимое и недвижимое имущество (здания, сооружения, оборудование и др. материальные ценности).

3. Имущественные права, вытекающие из авторского права, «ноу-хау», опыт и другие интеллектуальные ценности.

4. Права пользования землей и другими природными ресурсами, а также другие ценные имущественные права.

5. Другие ценности.

Под инвестиционной деятельностью понимается совокупность практических действий граждан, юридических лиц и государства по реализации инвестиций.

Субъекты инвестиционной деятельности:

1) Инвесторы (частные и институциональные);

2) Наемные работники (исполнители работ);

3) Арендаторы объектов инвестирования.

Объектами инвестиционной деятельности являются:

— вновь создаваемые и модернизированные основные фонды;

целевые денежные вклады;

— интеллектуальные ценности и имущественные права;

Источники инвестиций:

1. Внутренние источники (собственные средства: нераспределенная прибыль, уставный капитал, амортизационный фонд, фонд накопления);

2. Внешние источники (ассигнования из различных бюджетов, иностранные инвестиции, кредиты и займы, средства от продажи акций и др.).

С точки зрения объектов вложения инвестиции классифицируются на:

А) Капиталообразующие (реальные или капиталовложения) — это сумма средств, необходимых для строительства (расширения, реконструкции, модернизации) и оснащения оборудованием инвестиционных объектов, расходы на подготовку капитального строительства и прирост оборотных средств, необходимых для нормального функционирования объекта.

Б) Портфельные — это сумма средств, необходимых для приобретения совокупности различных фондовых ценностей (государственные и частные ценные бумаги), различных финансовых активов (страховые полюса, доли в уставном капитале в других предприятий, залоги и пр.), обеспечивающих высокий текущий доход и надежное размещение (защита от обесценения средств и ликвидность).

В соответствии с целями и задачами инвестиционной деятельности, инвестиции следует группировать по следующим признакам:

1) По назначению. В соответствии с этим признаком капитальные вложения делятся на:

— производственные капиталовложения (объектом инвестирования выступают фонды производственного назначения: здания цехов, сооружения, машины, оборудование и т.д.);

— непроизводственные капиталовложения (направлены на воспроизводство непроизводственных основных фондов: объекты соцкультбыта, административного значения, детские учреждения предприятий).

2) По направлению использования:

— расширение действующих предприятий.

Инвестиционные решения принимаются в условиях, когда существует несколько альтернативных проектов и необходимо выбрать наиболее эффективный их них.

Наиболее эффективными считаются проекты:

— С большей доходностью;

— С наименьшим сроком окупаемости.

Величиной, рассчитываемой с целью оценки эффективности финансовых вложений организации, является величина полной конечной доходности (ПКД).

Полная конечная доходность рассчитывается как отношение величины совокупного дохода инвестора, который он получил в результате владения ценной бумагой, к величине затрат, которые инвестор произвёл в начале операции инвестирования.

Таким образом, ПКД – всегда относительная величина, выраженная в процентах

ПДК = Зи *100%

ПДК = Зи *100%

где в числителе – доход инвестора, а в знаменателе — его затраты в начале операции инвестирования.

Одним из самых простых и распространенных методов оценки реальных инвестиций является метод определения срока окупаемости.

Срок окупаемости определяется подсчетом числа лет, в течение которых инвестиции будут погашены за счет получаемого дохода (чистых денежных поступлений) при равномерном распределении денежных поступлений по годам

Т = А+П

Т = А+П

гдеТ — срок окупаемости, лет;

И – инвестиции, руб.;

А— годовая амортизация, руб.;

П – годовая чистая прибыль, руб.

Если денежные доходы поступают по годам неравномерно, то срок окупаемости равен периоду времени (числу лет), за который суммарные чистые денежные поступления превысят величину инвестиций.

Данный метод наиболее прост с точки зрения применяемых расчетов и приемлем для ранжирования инвестиционных проектов с разными сроками окупаемости. Однако он имеет и ряд недостатков.

Во-первых, он не делает различия между проектами с одинаковой суммой общих (кумулятивных) денежных доходов, но с разным распределением доходов по годам.

Например: Имеются проекты А и В, дающие одинаковые суммарные чистые денежные поступления в течении первых трех лет:

А — 3000, 5000, 2000 денежных единиц.

В — 2000, 3000, 5000 денежных единиц.

Данные проекты равноценны, хотя очевидно, что проект А, дающий большую сумму доходов в первые два года, для организации более предпочтителен, так как гарантирует более быстрый возврат денежных средств.

Во-вторых, данный метод не учитывает доходы последующих периодов, т.е. периодов времени после погашения суммы инвестиций.

В целом же применение этого метода является целесообразным, особенно при быстрых технологических переменах в отрасли или при наличии у организации проблем с ликвидностью, когда основным параметром, принимаемым во внимание при оценке и выборе инвестиционных проектов, является, как раз, срок окупаемости инвестиций.

Экономическая эффективность капитальных вложений – это результат внедрения соответствующего мероприятия, который может быть выражен экономией от снижения себестоимости продукции, ростом или приростом прибыли.

Общая эффективность капитальных вложений определяется как отношение экономического эффекта к единовременным затратам, обеспечившим этот эффект.

Мировая экономическая практика выработала систему универсальных методов оценки инвестиционных проектов, включающих ряд показателей.

Прежде чем мы их рассмотрим, необходимо отметить, что время есть фактор стоимости при оценке инвестиционных проектов.

Необходимо исходить из неравноценности денег, относящихся к разным моментам времени. Деньги, поступающие сегодня, даже без учета инфляции, будут ценнее денег, поступивших в будущем. Поэтому при оценке эффективности инвестиционных проектов применяется процедура дисконтирования.

Дисконтирование – приведение разновременных затрат при оценке эффективности инвестиционного проекта к затратам начального или конечного периода на основе использования формулы сложных процентов

(с использованием коэффициента дисконтирования)

S

S

гдеP— исходная сумма;

S – наращенная;

i– число периода;

q – ставка процента, выраженная десятичной дробью или норма доходности в высоколиквидном банке.

Сложный процент означает, что процентный доход за каждый последующий период рассчитывается на сумму основного вклада + сумму накопившихся за предыдущий период процентов.

Доходы инвесторов, получаемые в результате реализации инвестиционного проекта, подлежат корректировке на величину упущенной ими выгоды, в связи с «замораживанием» денег, отказом от их использования в других сферах.

Для того, чтобы отобразить уменьшение абсолютной величины чистого дохода от реализации проекта в результате снижения ценности денег с течением времени, используют коэффициент дисконтирования

a=

a=

гдеq – ожидаемая прибыльность инвестиционного проекта, как правило, ее на практике приравнивают к процентной ставке в высоколиквидном банке.

Рассмотрим систему международных показателей оценки эффективности инвестиционных проектов:

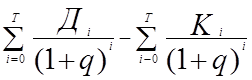

1. Один из самых важных и наиболее распространённых показателей – показатель внутренней нормы доходности (рентабельности) – характеризует величину чистой прибыли (чистого валового дохода), приходящуюся на единицу инвестиционных вложений, получаемую инвестором в каждом временном интервале жизненного цикла проекта.

Простейший пример: пусть предприниматель вкладывает в проект 100 единиц затрат. Через полгода он получает свои деньги назад плюс к этому еще 25 единиц дохода. Следовательно, доходность его проекта составила 25 % за шесть месяцев или 50% годовых.

На практике жизненный цикл проекта включает несколько временных интервалов, поэтому расчет показателя внутренней нормы доходности осуществляется по формуле

где Дi — доход предприятия в i- м временном интервале;

Кi— инвестиционные вложения в i- м временном интервале, которые принимаются по проекту с учетом инфляции национальной валюты;

q— показатель внутренней нормы доходности за временной интервал в долях от 1;

i— текущий временной интервал, принимающий значения от 0 до Т;

Т— длительность жизненного цикла проекта, исчисляемая в принятых временных интервалах.

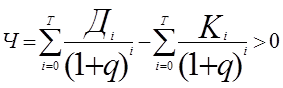

2) Показатель чистого приведенного дохода (чистой приведенной стоимости) — характеризует все, что получено предпринимателем сверх общих затрат (основных и дополнительных) и определяется по формуле

В формуле все показатели и используемые параметры имеют тот же экономический смысл, что и в предыдущей.

Можно также сказать, что показатель чистого приведённого дохода есть разница между суммой денежных поступлений от реализации проекта, приведённых к нулевому моменту времени и суммой дисконтированных затрат, необходимых для реализации проекта.

Если Ч > 0, то в результате реализации данного инвестиционного проекта рыночная стоимость предприятия возрастает и, следовательно, данный инвестиционный проект приемлем.

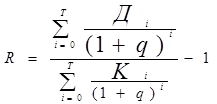

3) Показатель рентабельности инвестиций — показывает долю чистого приведенного дохода, приходящуюся на единицу дисконтированных к началу жизненного цикла проекта инвестиционных вложений

В формуле все показатели и используемые параметры имеют тот же экономический смысл, что и в первоначальной версии.

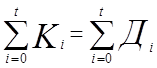

4) Расчет показателя срока окупаемости инвестиций можно осуществить по следующей формуле

где Дi — доход предприятия в i- м временном интервале;

Кi — инвестиционные вложения в i- м временном интервале, которые принимаются по проекту с учетом инфляции национальной валюты;

t- количество временных интервалов функционирования проекта, за которое суммарные инвестиции сравняются с суммой доходов от эксплуатации нового дела (это и будет искомый срок окупаемости инвестиций).

Срок окупаемости инвестиций отличается от срока окупаемости объекта. Различие это обуславливается тем, что эксплуатация объекта начинается несколько позже, чем начинаются инвестиционные вложения. Следовательно, срок окупаемости объекта будет меньше срока окупаемости инвестиций.

5) Бюджетная эффективность — отражает влияние результатов осуществления проекта на доходы и расходы соответствующего бюджета. Особенно важно вести расчет социально-экономической эффективности инвестиций в рамках конкретного региона, где такой эффект определяется по следующей формуле

где ЭР — годовой социально- экономический эффект от реализации всех инвестиционных проектов в регионе, вся совокупность которого должна быть больше 0;

D Ф — годовой прирост ВВП региона;

ФН — принятый в регионе норматив эффективности инвестиционных вложений;

å И — совокупные инвестиционные вложения в экономику региона в этом же году.

Говорят, что проект целесообразен, если показатель бюджетной эффективности больше 0.

Контрольные вопросы по теме:

1) Что такое инвестиции, и какими они могут быть?

2) Назовите источники и виды инвестиций.

3) Что представляет собой дисконтирование?

4) Как оценить эффективность инвестиционного проекта?

Источник